код 2760 в декларации 3 ндфл

ФНС России рассказала, как отразить налоговый вычет по материальной помощи в декларации 3-НДФЛ

| deagreez1 / Depositphotos.com |

Организация начислила сотруднику материальную помощь и отразила ее в справке о доходах и суммах налога физического лица (форма 2-НДФЛ) по коду 2760 «Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту». К этому доходу налоговым агентом был применен налоговый вычет по коду 503 «Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту».

Как поясняет налоговая служба в своем письме, и при заполнении налоговой декларации по форме 3-НДФЛ необходимо указать в разделе «Сведения о полученном доходе» доход по коду 2760 и соответствующую сумму вычета по коду 503. При этом имеется возможность ручной корректировки как суммы дохода, так и суммы вычета (письмо ФНС России от 21 февраля 2020 г. № БС-3-11/1405@).

Налоговая служба напоминает, что для заполнения деклараций на официальном сайте службы размещено несколько сервисов, например «Декларация 2019» или в личном кабинете налогоплательщика для физлиц. При заполнении налоговой декларации с помощью последнего сервиса программное обеспечение автоматически переносит в налоговую декларацию персональные сведения о налогоплательщике и сведения о полученных им доходах (в том числе с разбивкой по кодам доходов и соответствующим кодам вычетов) и суммах уплаченного налога на доходы физических лиц; программа имеет удобный и понятный интерфейс, подсказки, что позволяет избежать ошибок при заполнении налоговой декларации.

Приложение N 3. Коды видов доходов, полученных от источников в Российской Федерации

Информация об изменениях:

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

Приложение N 3

к Порядку заполнения формы

налоговой декларации по налогу

на доходы физических лиц (форма 3-НДФЛ),

утвержденному приказом ФНС России

от 3 октября 2018 г. N ММВ-7-11/569@

Коды видов доходов, полученных от источников в Российской Федерации

С изменениями и дополнениями от:

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи иного имущества (за исключением ценных бумаг)

Доход от операций с ценными бумагами

Доход от сдачи имущества в аренду (наем)

Доходы в денежной и натуральной формах, полученные в порядке дарения

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично

Доход от долевого участия в деятельности организаций в виде дивидендов

Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи транспортных средств

Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов

Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе

Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе

Доход в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, N 1 (ч. 1), ст. 38; 2013, N 30 (ч. 1), ст. 4084)

Об отображении материальной помощи при заполнении декларации 3-НДФЛ в программе «Декларация 2019»

Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-3-11/1405@

«О рассмотрении обращения»

При проведении тестирования программы «Декларация 2019» в части корректного отражения кодов видов доходов и соответствующих им кодов вычетов ошибок выявлено не было.

Обращаем внимание, что согласно Справкам о доходах и суммах налога физического лица (форма 2-НДФЛ) за 2018 и 2019 годы, представленным в отношении налогоплательщика в налоговый орган налоговым агентом, в августе 2018 года и мае 2019 года получены доходы по коду 2760″Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту», к которому налоговым агентом применен соответствующий ему вычет по коду 503 «Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту».

Соответственно, при заполнении налоговой декларации по форме 3-НДФЛ в программе «Декларация 2019» необходимо указать в разделе «Сведения о полученном доходе» доход по коду 2760 и соответствующую сумму вычета по коду 503. При этом имеется возможность ручной корректировки как суммы дохода, так и суммы вычета.

Вместе с тем, в приложенном скриншоте этапа заполнения в программе «Декларация 2019″ указанного раздела, некорректно выбран код дохода 1211″Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы».

Следует отметить, что заполнить налоговую декларацию (в том числе за 2019 год) и направить ее в налоговый орган с приложением необходимых документов в онлайн-режиме можно посредством интерактивного сервиса «Личный кабинет налогоплательщика для физических лиц», который также размещен на сайте ФНС России. При заполнении налоговой декларации с помощью данного сервиса программное обеспечение автоматически переносит в налоговую декларацию персональные сведения о налогоплательщике и сведения о полученных им доходах (в том числе с разбивкой по кодам доходов и соответствующим кодам вычетов) и суммах уплаченного налога на доходы физических лиц; программа имеет удобный и понятный интерфейс, подсказки, что позволяет избежать ошибок при заполнении налоговой декларации.

Федеральная налоговая служба благодарит за использование интернет-сервисов ФНС России и рекомендует при возникновении вопросов по работе с программой «Декларация» для оперативного устранения проблемы обращаться на Горячую линию разработчика программы АО «ГНИВЦ» по почте decl_06@gnivc.ru, данный почтовый адрес указан в аннотации к программе.

Действительный государственный

советник Российской Федерации

2 класса

Как в декларации отразить налоговые вычеты от работодателя?

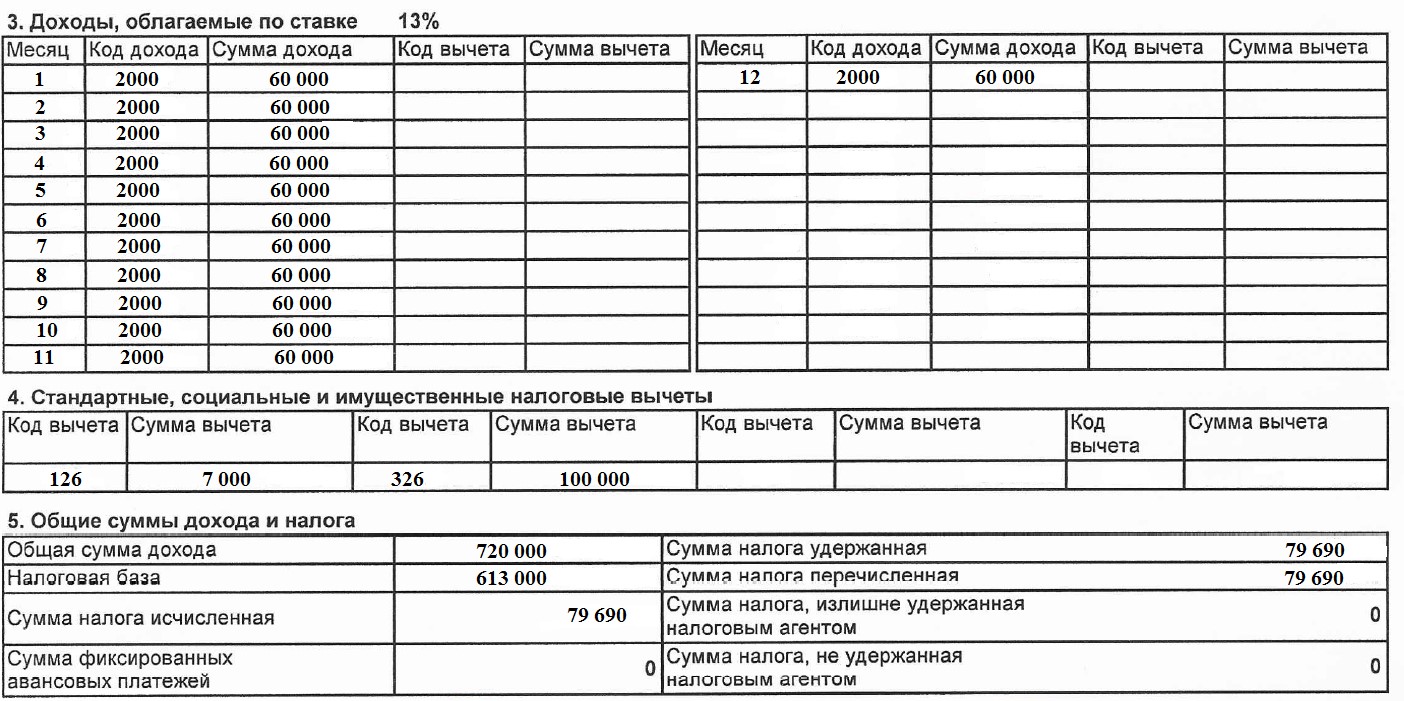

Если в течение календарного года работодатель предоставлял вам стандартный, социальный или имущественный налоговый вычет, то эта информация будет отражена в четвёртом разделе справки 2-НДФЛ.

Если справку 2-НДФЛ вы используете для заполнения декларации 3-НДФЛ, то необходимо корректно перенести данные, так как ранее предоставленный вычет работодателем влияет на вашу налогооблагаемую базу. Подробнее о вычетах мы говорили в статье «Все налоговые вычеты для физических лиц».

Работодатель в течение календарного года может предоставить вам стандартный, социальный и/или имущественный вычеты. Для каждого вычета предусмотрен свой код. Коды вычетов налогоплательщика утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@.

Вот наиболее часто встречающиеся коды:

Разберём на примере, как отражать в декларации вычеты, которые предоставил работодатель в течение календарного года, согласно полученной справке 2-НДФЛ.

Согласно данной справке, работодатель предоставил стандартный вычет на первого ребёнка в размере 7 000 руб.

Напомню, что данный вычет предоставляется с месяца рождения ребёнка и до достижения 18 лет, а также на каждого учащегося очной формы обучения до 24 лет (подп. 4 п. 1 ст. 218 НК РФ). Вычет действует следующим образом: из налогооблагаемой базы работника ежемесячно вычитается сумма (за первого и второго ребёнка по 1 400 руб., за третьего и последующего по 3 000 руб., если ребёнок — инвалид, то 6 000 руб.). А с месяца, в котором доход сотрудника нарастающим итогом превысил 350 000 руб., вычет не представляется.

Также, согласно справке 2-НДФЛ, был предоставлен вычет на дорогостоящее лечение в размере 100 000 руб. Подробнее об этом вычете и способах его получения через работодателя читайте в статьях «Налоговый вычет на лечение» и «Способы получения вычета на лечение».

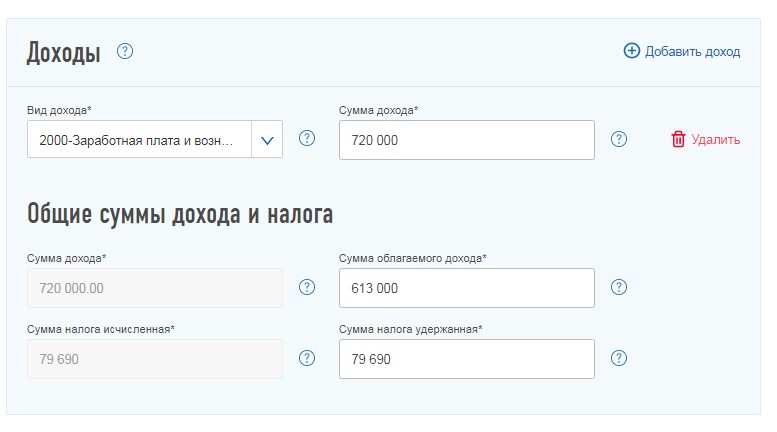

Переносим показатели справки 2-НДФЛ в личный кабинет налогоплательщика в соответствующие поля на вкладке «Доходы».

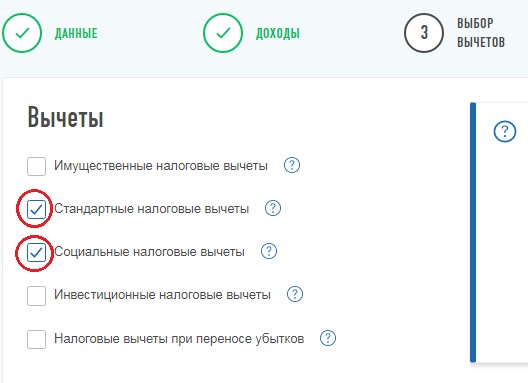

Переходим на вкладку «Вычеты» и отмечаем те, которые предоставил работодатель.

В открывшемся окне выбираем вкладку «Стандартный» и отмечаем, что требуется получить налоговый вычет на детей. А далее из третьего раздела справки 2-НДФЛ построчно переносим информацию о доходе.

Далее указываем информацию о ребёнке и нажимаем кнопку «Рассчитать». После этого в последнее поле необходимо перенести сумму вычета, который предоставил работодатель, согласно четвёртому разделу справки 2-НДФЛ.

Теперь следует отразить вычет на лечение, для этого переходим на вкладку «Социальный» и выбираем вид вычета. Далее проставляем общий размер вычета и ту сумму, которую предоставил работодатель.

На данном этапе мы перенесли все данные, которые отражены в справке 2-НДФЛ. Далее следует отметить тот налоговый вычет, который вы дополнительно хотите применить к данному уровню дохода.

Напомню, что в декларации вы вправе не отражать тот доход, с которого налог полностью удержан и который не используется для применения налоговых льгот.

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Каков код вида дохода в декларации 3-НДФЛ?

Место кодов в форме 3-НДФЛ

3-НДФЛ за 2020 год подается на новом бланке из приказа ФНС от 28.08.2020 № ЕД-7-11/615@, скачать который вы можете, кликнув по картинке ниже.

Новая форма не сильно отличается от прежней версии. Но показатель «код вида дохода» присутствует и в ней.

Поля для указания кода, отвечающего определенному виду дохода в декларации 3-НДФЛ, присутствуют в 2 листах этого документа: приложениях № 1 и № 2 к разделу 2. Оба листа предназначены для отражения сводных сведений о доходах, которые физлицо — резидент РФ получило из источников, расположенных:

По структуре оба листа в целом похожи. В более простом по содержанию приложении 1 применительно к каждой налоговой ставке и каждому виду дохода отражается следующее:

О размерах применяемых ставок и их связи с видом дохода читайте в этом материале.

Приложение 2 построено по тому же принципу, но содержит более подробные данные, что вызвано необходимостью дополнительного указания в нем:

В приложении 1 для кода дохода отведена строка 020, а в приложении 2 — строка 031.

Какой код дохода указывать в стр. 020 при заполнении 3-НДФЛ о продаже недвижимости см. в материале от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите порядок заполнения декларации.

Где найти наименование кодов видов доходов

Коды видов доходов, приводимые в приложениях 1 и 2 к разделу 2, принципиально различны. Для приложения 1 они перечислены в приложении № 3 к Порядку заполнения 3-НДФЛ, содержащемуся в приказе ФНС от 28.08.2020 № ЕД-7-11/615@, которым утверждена и форма декларации. А для приложения 2 эти коды приведены в приложении № 4 к Порядку заполнения.

Коды, относящиеся к приложению 1, делятся на 10 видов и имеют нумерацию от 01 до 10. Среди них выделяются доходы, возникающие:

Для приложения 2 предусмотрены коды с 21 по 32:

Итоги

Указание кода вида дохода предусмотрено в двух листах формы 3-НДФЛ: приложениях к разделу 2. Шифры кодов для этих листов применяются различные. Берутся они из разных мест одного и того же источника: приложений № 3 и № 4 к Порядку заполнения 3-НДФЛ соответственно.