код категории налогоплательщика 730 в декларации 3 ндфл

Какой ставить код категории налогоплательщика в декларации 3-НДФЛ

Что такое категория налогоплательщика в 3-НДФЛ

Декларация 3-НДФЛ направляется налоговикам по разным причинам. По этой форме отчитываются:

Также с помощью 3-НДФЛ отчитываются физические лица без статуса ИП, которым нужно задекларировать полученные за отчетный период доходы или которые заявляют право на вычет (например, имущественный — при приобретении квартиры, социальный — при оплате лечения или обучения).

Как ИП заполнить и сдать декларацию по форме 3-НДФЛ за 2020 г. и последующие периоды, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Каждая из приведенных категорий имеет код, проставляемый на титульном листе. Это нужно, чтобы в инспекции понимали, по какому основанию представляется отчет. Без указания кода категории налогоплательщика декларацию 3-НДФЛ не примут в контролирующих органах.

Где найти значения кодов

Где найти значения кодов

Где найти значения кодов

Где найти значения кодовНачиная с отчетности за 2020 год действует новый бланк декларации 3-НДФЛ, закрепленный приказом ФНС России от 28.08.2020 № ЕД-7-11/615@. Этим же приказом утвержден и Порядок заполнения формы. К Порядку предусмотрено восемь приложений, где приводятся обозначения кодов с расшифровкой.

Какой код подобрать для каждого конкретного налогоплательщика? Представим коды вместе с расшифровкой в виде таблицы:

Код категории налогоплательщика для 3-НДФЛ

Физические лица в статусе ИП

Нотариусы и другие лица, занимающиеся частной практикой

ИИС 2018: как заполнить декларацию на бумажном бланке?

Декларацию 3-НДФЛ можно заполнить несколькими способами: через личный кабинет налогоплательщика, с помощью программы «Декларация» и на бумажном бланке печатно или от руки. В этой статье мы разберём заполнение декларации на бумажном бланке.

Если вы решили заполнить декларацию таким образом, то необходимо подобрать её корректную форму, так как каждый год актуальна новая. За 2018 год форма утверждена приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Если 3-НДФЛ представлена не по установленной форме, то инспектор не примет её (подп. 3 п. 28 Регламента, утв. Приказом Минфина № 99н).

Иванов Иван Иванович внёс на ИИС 400 000 руб. за 2018 год. Его официальный годовой доход по основному месту работы за 2018 год составил 660 000 руб., работодатель удержал НДФЛ в размере 85 800 руб. Подтверждает уплату налога справка 2-НДФЛ за 2018 год. Для получения вычета на взносы на ИИС Иван Иванович решил заполнить декларацию 3-НДФЛ на бумажном бланке.

Начнём с первой страницы. В «Поле корректировки» необходимо вписать «0», поскольку декларация предоставляется впервые. При представлении уточнённой декларации, указывается «номер корректировки», отражающий, какая по счёту уточнённая декларация (например, «1—», «2—» и так далее).

«Налоговый период» — это календарный год для НДФЛ, для него предусмотрен код «34».

«Код страны» — «643» для РФ, согласно Общероссийскому классификатору стран мира.

«Код статуса налогоплательщика» проставляется «1», если физлицо является налоговым резидентом РФ.

Напомним, что налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Только налоговые резиденты вправе претендовать на налоговые вычеты. Если декларацию предоставляет налогоплательщик самостоятельно, проставляется «1».

Если декларацию представляет представитель, то указывается «2» и ниже его ФИО и реквизиты нотариально заверенной доверенности, подтверждающей полномочия.

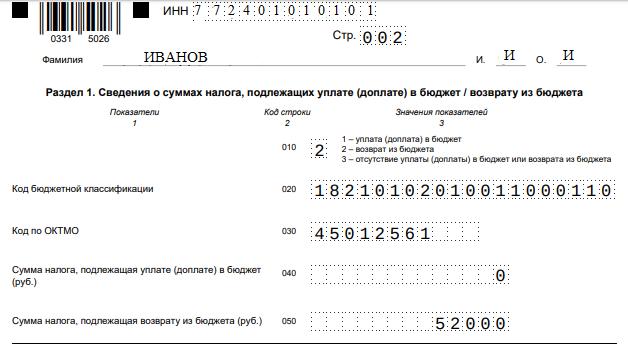

На второй странице указывается КБК для НДФЛ и код ОКТМО, который можно взять из первого раздела справки 2-НДФЛ. В нижнюю ячейку вписывается сумма, которую налоговая должна возвратить на счёт налогоплательщика.

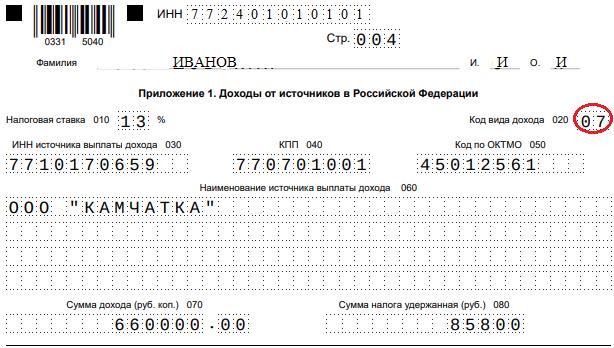

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

К декларации следует приложить комплект подтверждающих документов:

О том, как заполнить декларацию 3-НДФЛ на вычет на взносы на ИИС через личный кабинет налогоплательщика, читайте в статье «ИИС 2018: заполняем декларацию 3-НДФЛ».

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

3-НДФЛ образец заполнения

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

Титульный лист декларации 3-НДФЛ

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg» data-large-file=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg» loading=»lazy» title=»Заполнение титульного листа» src=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg» alt=»Форма 3-НДФЛ, титул» width=»1654″ height=»2339″ srcset=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768×1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg 724w» sizes=»(max-width: 1654px) 100vw, 1654px»/> Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

Перечень документов, подаваемых для получения имущественного вычета, см. в материале «Документы на налоговый вычет при покупке квартиры в 2020-2021 годах».

Как заполнить декларацию при продаже и покупке жилья в одном отчетном периоде, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению вопроса бесплатно.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме в редакции приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете здесь.

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. здесь.

3. Заполняются листы-расшифровки:

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

Сюда законодатели добавили новую строку 030 где нужно указать код способа приобретения недвижимости:

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.9 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 – 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 – 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Топорков П. Б. приобрел квартиру в 2019 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2019 и 2020 годах. В 2020-м — в первый раз подал заявление на вычет за 2019-й год по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2019 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2020 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Пошаговый алгоритм заполнения 3-НДФЛ декларации для получения имущественного вычета см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 28.08.2020 № ЕД-7-11/615@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Еще о нюансах формирования 3-НДФЛ узнайте из статьи «Образец заполнения налоговой декларации 3-НДФЛ».

Еще об особенностях оформления вычета при покупке недвижимости читайте в статье «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

Код категории налогоплательщика в декларации 3-НДФЛ указываются на титульном листе формы. Шифр указывает на категорию налогоплательщика, к которой относится человек, подающий документ в инспекцию.

Расшифровка распространенных цифр

Код принимает значение категории каждого отдельного гражданина РФ.

Заполнение документа по коду 760

Большее количество налогоплательщиков, которые составляют декларацию, проходят под шифром 760. Сюда моно отнести такие категории граждан:

Добавление кода в декларацию

Если документ составляется от руки, необходимо уделить внимание и выбору чернил. Данные вписываются одной ручкой – черного или синего цвета.

Неразборчивый почерк или небрежно заполненный документ может вызвать вопросы у налогового инспектора, который имеет право признать декларацию недействительной.

Правила сдачи формы 3-НДФЛ

Сдавать документ в налоговую инспекцию необходимо в конце года, на протяжении которого были израсходованы средства, которые попадают под процентную ставку. Если форма подается с целью вычета социальных или других выплат, нужно подавать ее не реже, чем 1 раз в 3 года, т.к. по истечению этого времени налоговым органом не будет начислено положенных льгот. Если налогоплательщик составляет документ, претендуя на компенсацию по уходу за ребенком, подать ее можно в любое время.