Как заполнить платёжное поручение по налогам и взносам в 2021 году

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

Субъект РФ

Наименование банка получателя

БИК банка получателя

Номер счёта банка получателя

Номер казначейского счёта

поле 13

поле 14

поле 15

поле 17

Москва

ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва

004525988

40102810545370000003

03100643000000017300

Московская область

ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва

004525987

40102810845370000004

03100643000000014800

Санкт-Петербург

СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург

014030106

40102810945370000005

03100643000000017200

Ленинградская область

ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург

014106101

40102810745370000006

03100643000000014500

Свердловская область

УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург

016577551

40102810645370000054

03100643000000016200

Краснодарский край

ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар

010349101

40102810945370000010

03100643000000011800

Новосибирская область

СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск

015004950

40102810445370000043

03100643000000015100

Ростовская область

ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону

016015102

40102810845370000050

03100643000000015800

Челябинская область

ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск

017501500

40102810645370000062

03100643000000016900

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как заполнить новое заявление на возврат налога в 2019 году

С 9 января 2019 года нужно подавать заявление на возврат налога по новой форме. Из этой статьи вы узнаете, как заполнить данное заявление через личный кабинет налогоплательщика, а также на бумажном бланке.

Если вы подали декларацию 3-НДФЛ и в ней указана сумма налога к возврату, то для получения возврата необходимо заполнить соответствующее заявление. В нём указываются ваши банковские реквизиты, куда будут перечислены денежные средства.

Напомним, что возврат налога должны произвести в течение одного месяца со дня получения инспекцией заявления, но не ранее срока окончания камеральной проверки (письмо Минфина России от 21.02.2017 г. N 03-04-05/9949). По общим правилам камеральная проверка декларации проводится на протяжении трёх месяцев (ст. 88 НК РФ). Возврат налога производят в течение одного месяца на основании заявления. А значит, в общих случаях максимальный срок для возврата налога составляет четыре месяца.

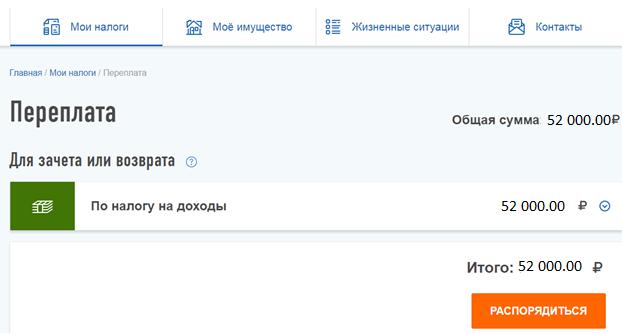

После того как вы отправили онлайн декларацию 3-НДФЛ в инспекцию, нужно дождаться, когда в вашем личном кабинете появится кнопка «Переплата», тогда вы сможете распорядиться и вернуть денежные средства, заполнив заявление на возврат.

При оформлении заявления программа автоматически подтянет часть данных из личного кабинета.

Согласно Налоговому кодексу, если у вас есть неуплата налога этого вида, пени или штрафы, то сумма по возврату сначала пойдёт на погашение недоимки, а остаток уже можно будет вернуть (п. 6 ст. 78 НК РФ). В нашем случае задолженность отсутствует.

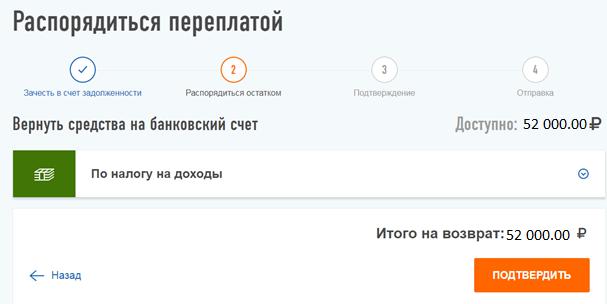

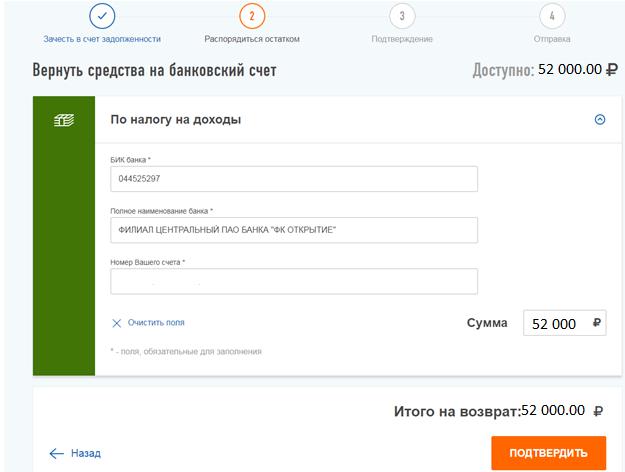

Переходим на вторую вкладку.

Вам необходимо лишь заполнить реквизиты собственного банковского счёта. После внесения всех данных можно отправлять заявление в инспекцию, подписав его неквалифицированной электронной подписью.

Новая форма бланка утверждена Приказом ФНС России от 30.11.2018 N ММВ-7-8/670@.

На первом листе отражается общая информация о налогоплательщике:

На втором листе заявления указываются:

Третий лист вы вправе не заполнять, если указываете везде свой ИНН.

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

С I квартала 2019 года введён КВО 45 для применения вычетов сумм налога, предъявленных иностранной организацией и (или) иностранной организацией-посредником. Чтобы было проще разобраться, какой код в какой хозяйственной ситуации применять, мы свели все коды в таблицу и добавили комментарии.

Перейти к нужным группам кодов можно сразу из меню — они сгруппированы по порядку:

Перечень кодов видов операций (КВО): 01–14

№ п/п

Наименование вида операции

Применимость в разделе декларации

Комментарий

8, 8.1

9, 9.1

10

11

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая:

Применяется вместо исключенных КВО 03, 04 (кроме операций, для которых установлен КВО 15), 07, 08, 09, 11 (кроме операций, для которых установлен КВО 14)

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции по договорам комиссии и агентским договорам, которые предусматривают реализацию и (или) приобретение товаров (работ, услуг), имущественных прав:

Применяется вместо исключенных КВО 05, 12. Встречная запись о счете-фактуре у контрагента должна быть также с КВО 02

Об использовании в операциях см. Сделки с предоплатой

Операции, которые совершают налоговые агенты, перечисленные в ст. 161 НК РФ, в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе:

Встречная запись о счете-фактуре должна быть с КВО 06

Об использовании в операциях см. Вычет налогового агента

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе

Контрагент не должен вносить запись о встречном счете-фактуре в свою книгу покупок

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами;

передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции)

Встречная запись о счете-фактуре у контрагента должна быть с КВО 13

Передача имущественных прав, перечисленных в п. 1–4 ст. 155 НК РФ

Применяется вместо исключенного КВО 11 (кроме операций, для которых установлен КВО 01)

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

А вы правильно указываете коды видов операций? Зарегистрируйтесь бесплатно и проверьте.

Перечень кодов видов операций (КВО): 15–20

№ п/п

Наименование вида операции

Применимость в разделе декларации

Комментарий

8, 8.1

9, 9.1

10

11

Составление (получение) счета-фактуры комиссионером (агентом) при реализации (получении) товаров (работ, услуг), имущественных прав от своего имени. В счете-фактуре дана информация о собственных товарах (работах, услугах) и имущественных правах, а также информация о товарах (работах, услугах) и имущественных правах, которые реализуются (приобретаются) по договору комиссии (агентскому договору)

Получение продавцом товаров, возвращенных покупателями — неплательщикам НДС плательщиками, освобожденными от исчисления и уплаты НДС, включая случаи частичного возврата товаров указанными лицами, а также отказ от товаров (работ, услуг) в случае, предусмотренном в абзаце втором п. 5 ст. 171 НК РФ, за исключением операций, перечисленных по коду 17

Встречная запись о счете-фактуре должна быть с КВО 01 или 26

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Возврат товаров продавцу

Получение продавцом товаров, возвращенных физическими лицами, а также отказ от товаров (работ, услуг) в случае, указанном в абзаце втором п. 5 ст. 171 НК РФ

Встречная запись о счете-фактуре должна быть с КВО 26

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Возврат товаров продавцу

Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров (работ, услуг) и переданных имущественных прав (в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав)

Встречная запись о счете-фактуре должна быть с КВО 01

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Операции, связанные с импортом

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Операции, связанные с импортом

Сдавайте декларацию по НДС через Контур.Экстерн. При загрузке файла система проверит его на форматные ошибки и ошибки в расчетах и отследит, чтобы суммы из приложений соответствовали суммам в декларации.

Перечень кодов видов операций (КВО): 21–26

№ п/п

Наименование вида операции

Применимость в разделе декларации

Комментарий

8, 8.1

9, 9.1

10

11

Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170 (за исключением пп. 1 и 4 п. 3 ст. 170), ст. 171.1 НК РФ, а также при совершении операций, облагаемых по налоговой ставке 0 % по НДС

Встречная запись о счете-фактуре может быть с КВО 01, 02, 13, 25

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Сделки с предоплатой

Операции по возврату авансовых платежей в случаях, перечисленных в абзаце втором п. 5 ст. 171, а также операции, перечисленные в п. 6 ст. 172 НК РФ

Встречная запись о счете-фактуре должна быть с КВО 02

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Сделки с предоплатой

Приобретение услуг, оформленных бланками строгой отчетности, в случаях, предусмотренных п. 7 ст. 171 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абзацем вторым п. 9 ст. 165 и п. 10 ст. 171 НК РФ

Встречная запись о счете-фактуре должна быть с КВО 01

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Регистрация счетов-фактур в книге покупок в отношении сумм налога на добавленную стоимость, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 %, а также в случаях, предусмотренных п. 7 ст. 172 НК РФ

Встречная запись о счете-фактуре может быть с КВО 01, 21

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Составление счетов-фактур, первичных учетных документов и иных документов, которые содержат суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), когда продавец реализует товары (работы, услуги), имущественные права неплательщикам НДС плательщикам, освобожденным от исчисления и уплаты НДС. Код также используется:

Встречная запись о счете-фактуре может быть с КВО 16, 17, 22

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Возврат товаров продавцу

Вы-то указали КВО правильно, а ваш контрагент? Проверьте в сервисе НДС+, чтобы у ФНС не возникло вопросов.

Перечень кодов видов операций (КВО): 27–32

№ п/п

Наименование вида операции

Применимость в разделе декларации

Комментарий

8, 8.1

9, 9.1

10

11

Составление счета-фактуры на основании двух и более счетов-фактур при реализации и (или) приобретении товаров (работ, услуг), имущественных прав в случае, предусмотренном п. 3.1 ст. 169 НК РФ, а также получение указанного счета-фактуры налогоплательщиком

Составление счета-фактуры на основании двух и более счетов-фактур при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав в случае, предусмотренном п. 3.1 ст. 169 НК РФ, а также получение указанного счета-фактуры налогоплательщиком

Корректировка реализации товаров (работ, услуг), передачи имущественных прав и предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абзацем первым пп. 1.1 п. 1 ст. 151 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абзацем вторым пп. 1.1 п. 1 ст. 151 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Принятие к вычету сумм НДС, уплаченных или подлежащих уплате в случаях, предусмотренных п. 14 ст. 171 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Перечень кодов видов операций (КВО): 33–38

№ п/п

Наименование вида операции

Применимость в разделе декларации

Комментарий

8, 8.1

9, 9.1

10

11

Регистрация счетов-фактур (корректировочных счетов-фактур), выставленных при получении оплаты (частичной оплаты) в счет предстоящей поставки сырых шкур (лома) от налогового агента

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Регистрация счетов-фактур (корректировочных счетов-фактур), выставленных (полученных) комиссионером (агентом) при отгрузке сырых шкур и лома налоговому агенту, а также при увеличении стоимости отгрузок

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Оформление документа (чека) для компенсации суммы налога на добавленную стоимость при реализации организацией розничной торговли товаров физическому лицу — гражданину иностранного государства;

регистрация указанного документа (чека) в книге продаж

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Вычеты сумм НДС, исчисленных налогоплательщиками — организациями розничной торговли в случаях, предусмотренных п. 4.1 ст. 171 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Реализация сырьевых товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 18 % в соответствии с п. 7 ст. 164 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Реализация несырьевых товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 18 % в соответствии с п. 7 ст. 164 НК РФ

Перечень кодов видов операций (КВО): 39–45

№ п/п

Наименование вида операции

Применимость в разделе декларации

Комментарий

8, 8.1

9, 9.1

10

11

Реализация несырьевых товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 10 % в соответствии с п. 7 ст. 164 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Реализация работ (услуг), предусмотренных пп. 2.1–2.5, 2.7 и 2.8 п. 1 ст. 164 НК РФ, в отношении сырьевых (несырьевых) товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 18 % в соответствии с п. 7 ст. 164 НК РФ

Исчисление налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, налога с оплаты (частичной оплаты) в счет предстоящей поставки сырых шкур (лома);

применение налоговыми агентами вычетов сумм НДС, исчисленных при перечислении оплаты (частичной оплаты) в счет предстоящей поставки сырых шкур (лома)

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Исчисление налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, налога с отгрузки сырых шкур (лома), а также в случае увеличения стоимости отгрузок;

применение налоговыми агентами вычетов сумм НДС, исчисленных при отгрузке сырых шкур (лома), а также в случае увеличения стоимости отгрузок

Применение налоговыми агентами вычетов сумм НДС, исчисленных с оплаты (частичной оплаты) в счет предстоящей поставки сырых шкур (лома);

восстановление налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, НДС в случае перечисления оплаты (частичной оплаты)

Восстановление налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, НДС в случае уменьшения стоимости отгрузок;

применение налоговыми агентами вычетов сумм НДС в случае уменьшения стоимости отгрузок

Применение вычетов при приобретении у иностранной организации, состоящей на учете в налоговых органах, услуг в электронной форме в соответствии с п. 2.1. ст. 171 НК РФ

Рекомендуется к использованию письмом ФНС России от 14.05.2019 № СД-4-3/8916@

КВО введён с I квартала 2019 года, применять его в декларациях за предыдущие периоды некорректно

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.