когда выдают справку 2 ндфл

Выдаем работнику справку о доходах

Автор: Нестеров С. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Каков порядок выдачи с 2021 года работникам справки о доходах, в том числе при увольнении?

Особенности выдачи справки о доходах

По общему правилу в день увольнения, то есть в последний рабочий день, работнику выдают трудовую книжку или форму СТД-Р (ст. 84.1 ТК РФ). Также ему необходимо выдать:

справку о заработке для расчета пособий по временной нетрудоспособности;

справку о доходах и НДФЛ;

раздел 3 расчета по страховым взносам.

К сведению: работодатель должен выдать справку о доходах и суммах налога физического лица сотруднику (в том числе бывшему), который получил от него доход, если сотрудник обратился с заявлением о ее выдаче (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Заявление о выдаче справки о доходах и суммах налога составляется в свободной форме. Приведем пример такого заявления.

Борисову О. П.

от офис-менеджера Соколовой Е. П.

Прошу выдать мне справку о доходах и суммах налога физического лица за три месяца 2021 года.

Форма справки о доходах и налогах физического лица в составе формы 6-НДФЛ, а также порядок ее заполнения утверждены Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@ (далее – Порядок).

Если работник запросит данные о доходах за 2020 год или более ранние периоды, то справку нужно выдать по форме, действовавшей в соответствующий период. В частности, с 01.01.2019 действовала форма, утвержденная Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@, а до этого форма, утвержденная Приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@.

Обратите внимание: если в течение календарного года налоговый агент не смог удержать НДФЛ с доходов физлица, то нужно сообщить об этом, представив справку в составе расчета 6-НДФЛ (п. 2 Приказа ФНС РФ от 15.10.2020 № ЕД-7-11/753@, п. 5 ст. 226 НК РФ).

В Письме от 02.09.2020 № БС-4-11/14113@ ФНС подтвердила, что НК РФ не установлены способы выдачи налоговыми агентами физическим лицам по их заявлениям справки о доходах и суммах налога физлиц. Следовательно, организация – налоговый агент вправе самостоятельно определить способы выдачи физическим лицам на основании их заявлений такой справки, не противоречащие действующему законодательству.

В рамках трудовых отношений способ выдачи справок желательно закрепить в локальных актах. Если налоговый агент выплачивает физлицу доход в рамках гражданско-правового договора, то в таком договоре можно отразить способ выдачи справок.

В Письме ФНС РФ от 16.11.2020 № БС-4-11/18719@ уточнено, что организация – налоговый агент на основании заявления физлица может выдать ему справку о доходах и суммах налога физического лица в электронном виде, заверенную электронной цифровой подписью.

Справку о доходах и суммах налога физлица нужно выдать:

сотруднику (в том числе бывшему) – в течение трех рабочих дней со дня получения от него заявления (ч. 1 ст. 62 ТК РФ);

увольняющемуся сотруднику – в последний рабочий день (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ);

другому физлицу, которое получило доход от налогового агента, – в течение 30 дней с даты получения от него заявления (п. 1 ст. 230 НК РФ, п. 1, 2 ст. 3, ч. 1 ст. 20 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных»).

К сведению: налоговым законодательством не предусмотрена ответственность за нарушение сроков выдачи справок о доходах и суммах налога физлица. Однако, если налоговый агент нарушит эти сроки или откажет физлицу в выдаче справки, ему грозит административный штраф (ст. 5.27, 5.39 КоАП РФ).

Если с доходов физлица не был удержан НДФЛ, ему необходимо направить соответствующее сообщение. Для этого оформляется справка о доходах и суммах налога физлица (п. 2 Приказа ФНС РФ от 15.10.2020 № ЕД-7-11/753@, п. 1.18 Порядка). Срок выдачи физлицу справки (в случае, когда невозможно в течение налогового периода удержать у плательщика исчисленную сумму налога) – не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ). Если этот день выпадает на выходной, справку нужно выдать не позднее следующего за ним первого рабочего дня (п. 7 ст. 6.1 НК РФ).

Заполнение справки о доходах

Отдельный порядок заполнения справки о доходах и суммах налога физлица, которую налоговый агент должен выдать физлицу по его заявлению, не утвержден. Поэтому такую справку следует заполнять по общим правилам, установленным для заполнения расчета 6-НДФЛ.

Справка о доходах и суммах налога физического лица – СКАЧАТЬ

Справки о доходах и суммах налога физического лица:

необязательно заверять печатью. Наличие печати является правом, а не обязанностью организации, если законодательством не предусмотрено иное (п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»);

подписывает законный представитель налогового агента (руководитель организации либо другое должностное лицо, действующее на основании доверенности (п. 1, 4 ст. 26, п. 1 ст. 27, п. 3 ст. 29 НК РФ)). Полномочия на подписание справок можно закрепить в локальном акте организации.

Новая справка о доходах для работников: когда выдавать, как заполнять, кто должен подписывать

С 2019 года Федеральная налоговая служба разделила формы, по которым сообщаются сведения о доходах и суммах налога физлиц. Теперь справки, которые сдаются в ИФНС, составляются по одной форме, а справки, выдаваемые работникам, — по другой. При этом приказ ФНС России от 02.10.18 № ММВ-7-11/566@, утвердивший обе формы, вообще не содержит правил заполнения той справки, которую нужно выдать по заявлению работника. И хотя сама форма справки о доходах для работников является несложной, отсутствие порядка ее оформления все же вызывает вопросы. Ответы на самые распространенные из них — в нашей сегодняшней статье.

Когда применять новую форму

Начнем с основного вопроса: когда именно нужно применять новую форму справки о доходах для работников (утв. приложением № 5 к приказу ФНС России от 02.10.18 № ММВ-7-11/566@; далее — приказ № ММВ-7-11/566@)? Казалось бы, ответ очевиден: если сотрудник обратился в бухгалтерию с просьбой выдать ему такую справку. Но этот ответ верен лишь отчасти.

Так, по новой форме нужно составить справку, если работник просит выдать ему документ о доходах за 2018 год и последующие годы. Если же запрос работника касается предыдущих налоговых периодов, то справку надо оформить по прежней форме (утв. приказом ФНС России от 30.10.15 № ММВ-7-11/485@). Ведь в самом приказе № ММВ-7-11/566@ указано, что он применяется для представления сведений о доходах за 2018 год (п. 4 приказа). И никаких исключений в отношении формы справки для работников не сделано.

Также нужно учитывать, что справка о доходах для работников оформляется только в том случае, если она выдается на основании пункта 3 статьи 230 НК РФ по заявлению самого физлица. Если же компания выполняет обязанность, предусмотренную пунктом 5 статьи 226 НК РФ, и уведомляет физлицо (в т.ч. действующего или бывшего сотрудника) о невозможности удержать НДФЛ и сумме задолженности, то заполнить надо не справку для работников, а форму 2-НДФЛ (т.е. ту форму, которая подается в ИФНС).

Это опять же связано с формулировками приказа № ММВ-7-11/566@. Так, пункт 2 этого приказа гласит: сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного НДФЛ (п. 5 ст. 226 НК РФ) представляется по форме, утвержденной подпунктом 1.1 пункта 1 приказа. А в данном подпункте речь идет о форме 2-НДФЛ, которая подается в ИФНС. Поэтому, вне зависимости от того, кому направляется данное сообщение (налоговому органу или физлицу-налогоплательщику), оно заполняется по форме 2-НДФЛ. Использовать для этой цели справку для работников нельзя.

Срок составления справки о доходах

Следующий блок вопросов касается срока, в течение которого организация должна подготовить и выдать сотруднику справку о доходах. Ни в Налоговом кодексе, ни в приказе № ММВ-7-11/566@ такой срок не установлен. Однако это не значит, что с выдачей справки можно тянуть сколь угодно долго.

Согласно статье 62 Трудового кодекса РФ, работодатель обязан выдать документы, связанные с работой, в течение трех рабочих дней с момента получения соответствующего письменного запроса сотрудника. Поскольку приведенный в статье 62 ТК РФ перечень документов носит открытый характер (об этом свидетельствует использование слов «и другое» в тексте нормы), то указанный в ней трехдневный срок следует соблюдать и при подготовке справки о доходах для работника. Эту же норме нужно применять и в ситуации, когда за документом обращается бывший сотрудник (определение Московского городского суда от 08.09.11 по делу № 33-28750).

Следовательно, если работник организации запросил справку о доходах, то на подготовку этого документа у бухгалтерии есть три рабочих дня. Столько же времени отводится на составление справки для бывшего сотрудника, если он хочет получить сведения за период его работы в компании. Нарушение этого срока может стать основанием для привлечения организации и ее должностных лиц к административной ответственности за нарушение норм трудового законодательства (ст. 5.27 КоАП РФ).

Заметим, что унифицированной формы заявления на выдачу справки о доходах не существует. Поэтому работник может составить такое заявление в произвольной форме, указав какие именно сведения он хочет получить и дату обращения, а также заверив документ своей подписью. Многие работодатели выдают справки о доходах на основании заявлений, направленных в электронной форме, и даже по устной просьбе работников. Это не является нарушением. Но в этих случаях работник несет риски неполучения или несвоевременного получения справки, поскольку он не сможет подтвердить факт и дату подачи письменного заявления.

Помимо указанного общего трехдневного срока, в законодательстве существуют и два специальных срока, которые отводятся на подготовку справки о доходах. Первый из них также установлен ТК РФ, и касается выдачи справки увольняющемуся работнику. В такой ситуации документ со сведениями о доходах нужно выдать в день увольнения сотрудника, даже если со дня подачи соответствующего заявления прошло менее трех дней (ст. 84.1 ТК РФ). В противном случае работодатель может быть привлечен к административной ответственности на основании статьи 5.27 КоАП РФ.

Второй срок установлен Федеральным законом от 27.07.06 № 152-ФЗ «О персональных данных». Его нужно учитывать, если справку о доходах хочет получить физлицо, которое не является и никогда не являлось работником организации, а также, если сведения запрашивает работник (в т.ч. бывший), но за период, когда трудовые отношения с компанией отсутствовали. В таких ситуациях на составление справки у организации есть 30 календарных дней (п. 1 ст. 20 Закона № 152-ФЗ). Так, именно в этот срок нужно выдать справки физлицам, которым выплачивался доход по гражданско-правовым договорам. За отказ предоставить такую информацию предусмотрена административная ответственность (ст. 5.39 КоАП РФ).

Как подписывать справку о доходах

Еще одна группа вопросов связана с правилами подписания справки о доходах, которая выдается по запросам работников. Как мы уже упоминали, порядок заполнения такой справки не утвержден. Но ее форма предусматривает проставление подписи и указание ФИО налогового агента. В связи с этим на практике возникают вопросы о том, кто конкретно от имени налогового агента может подписать такую справку? Обязательно ли это должен быть руководитель организации? Может ли другое лицо по доверенности подписать справку о доходах работника? Если может, то нужно ли указывать в справке реквизиты доверенности, при том, соответствующих полей в форме нет? Давайте разбираться.

Согласно пункту 1 статьи 226 НК РФ, налоговыми агентами признаются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации.

Фамилия, имя и отчество, согласно пункту 1 статьи 19 ГК РФ, могут быть только у физических лиц (граждан). Юридические лица имеют наименование (п. 1 ст. 54 ГК РФ).

Таким образом, очевидно, что справку о доходах всегда подписывает физическое лицо. Исходя из положений статьи 226 НК РФ, это может быть либо физическое лицо, являющееся налоговым агентом (предприниматель, нотариус, адвокат), либо физическое лицо, являющееся представителем налогового агента-организации. Также справку может подписать физическое лицо, которое представляет интересы налогового агента-предпринимателя, нотариуса, адвоката.

На основании положений пунктов 1 и 4 статьи 26 НК РФ у налогового агента-организации могут быть законные и уполномоченные представители. Первые представляют организацию на основании закона или учредительных документов (п. 1 ст. 27 НК РФ), а вторые — на основании доверенности (п. 3 ст. 29 НК РФ).

С учетом изложенного, подписать справку о доходах для работника от имени организации — налогового агента может либо ее руководитель, либо иное лицо, уполномоченное на то соответствующей доверенностью. При этом реквизиты доверенности в справке не указываются. Прикладывать к справке о доходах копию доверенности не нужно, так как законодательство не содержит такого требования.

Где и как получить справку 2-НДФЛ?

Справку 2-НДФЛ можно получить не только у своего работодателя, но и скачать её в личном кабинете налогоплательщика. В каких случаях лучше получить справку у работодателя, а когда — в налоговой, читайте в статье.

Справка 2-НДФЛ — это документ, в котором отражены доходы физического лица и удержанный с них НДФЛ. Справку формируют ваши налоговые агенты (работодатель, брокер и т.д.) за каждый календарный год, в котором у вас был доход.

Где может понадобиться справка 2-НДФЛ? Прежде всего, в налоговой инспекции при представлении декларации 3-НДФЛ с целью получения налоговых льгот, в банке при получении кредита или ипотеки, в соцзащите при оформлении пособий, в суде и т.д.

Данную справку каждый налоговый агент формирует и направляет в налоговую инспекцию не позднее 1 апреля года, следующего за отчётным периодом. То есть справка с доходами за 2019 год должна быть отправлена организацией в налоговую службу не позднее 1 апреля 2020 года.

Инспекция загружает справки в личные кабинеты налогоплательщиков примерно в июне.

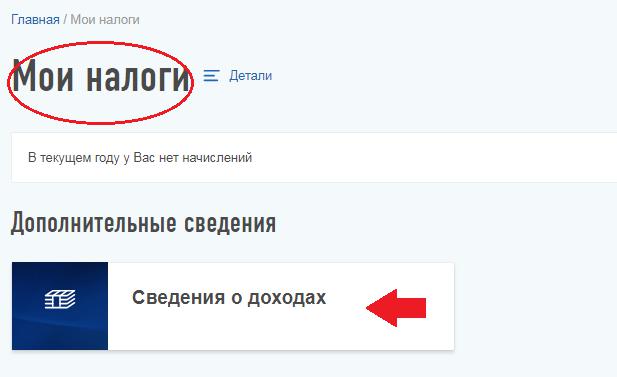

Чтобы скачать справку 2-НДФЛ, необходимо зайти во вкладку «Мои налоги» и выбрать «Сведения о доходах».

В появившемся окне будет представлена история справок 2-НДФЛ. Вам нужно выбрать год и налогового агента.

Выгружается zip-архив, содержащий файлы форматов XML, p7s и PDF.

Электронная подпись в справке 2-НДФЛ формата PDF встроена непосредственно в документ, а для справки в формате XML она представляет собой отдельный файл формата p7s.

Выгруженную справку в формате PDF можно прикрепить к декларации 3-НДФЛ. Однако учтите, если вы отправляете декларацию также через личный кабинет, то прикрепить zip-архив, справку в форме XML или p7s вы не сможете. В данном случае — только в формате PDF. Однако, как показывает практика, прикреплённого PDF с отметками ФНС достаточно.

Если справка вам необходима, чтобы оформить кредит или ипотеку, то обычно требуется 2-НДФЛ за последние шесть месяцев (либо за фактически отработанное время, но не менее трёх месяцев). Но в ЛКН справку можно скачать минимум за предыдущий год.

Например, вы в августе 2019 года оформляете ипотеку. Банк просит предоставить справку 2-НДФЛ за последние шесть месяцев. В ЛКН данной справки не будет, так как она появится там не раньше июня 2020 года. А значит, в этом случае вам необходимо обратиться к своему работодателю, который может сформировать справку не только за полный календарный год, но и за фактически отработанные месяцы, даже если год ещё не закончен.

Более того, хоть срок действия справки 2-НДФЛ не установлен, так как это отчёт об уже фактически полученных доходах за свершившейся период, большинство банков ограничивает срок её действия до 30 дней. А в выгруженных справках из ЛКН проставлена дата, когда 2-НДФЛ была подана в инспекцию налоговым агентом. То есть в большинстве случаев справка 2-НДФЛ, выгруженная из ЛНК, для банков не подойдёт.

Чтобы получить справку у работодателя, необходимо оформить заявление, на основании которого вам в течение трёх дней подготовят справку 2-НДФЛ (ст. 62 ТК РФ). Но учтите, что это правило распространяется лишь на работодателей.

Как показывает практика, коммерческие организации приветствуют только справки 2-НДФЛ, выданные работодателем, а госструктуры принимают и 2-НДФЛ, выгруженные из ЛКН.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Справка 2‑НДФЛ в 2021 году

Справка 2-НДФЛ с 2021 года упразднена. Теперь она называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Бланк и порядок заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В приказе есть подробные рекомендации по заполнению справки.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге. Она практически полностью аналогична старой 2-НДФЛ, но есть небольшие отличия. Расскажем об изменениях в бланке, сроках и формах отчетности, произошедших в 2021 году.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть три исключения:

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Сроки и порядок сдачи справки в налоговую

В 2021 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть первая справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2021 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 года немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2021 году состоит из двух частей:

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2021, ставку налога и заполните данные по месяцам.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть — укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2021 году

Так как 2-НДФЛ стала приложением к 6-НДФЛ, контрольные соотношения значительно поменялись. Во-первых, большинство из них стали внутридокументными, так как раньше в основном сравнивали показатели 2-НДФЛ и 6-НДФЛ. Новые соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения по 2-НДФЛ в 2021 году

Новый перечень медицинских услуг и дорогостоящего лечения, по которому можно получить социальный налоговый вычет. С 1 января 2021 года в перечень добавлены услуги по медицинской эвакуации и паллиативной помощи, дополнен перечень дорогостоящих услуг по репродуктивным технологиям, добавлены услуги по ортопедическому лечению врожденных и приобретенных дефектов зубов и пр. (Постановление Правительства от 08.04.2020 № 458).

Объединение 6-НДФЛ и 2-НДФЛ. Оно действует с отчетности за 2021 год ( пп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ). Вместо формы 2-НДФЛ налоговые агенты будут прикладывать к расчету 6-НДФЛ справку о доходах и суммах налога физлица. В новом приложении не будет информации о налоговом агенте и отчетном годе. Раздел 3 дополнят несколькими полями для сведений об уведомлениях от инспекции, а вместо поля «Сумма налога, не удержанная налоговым агентом» появится целый новый раздел 4.

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.