квартира без узаконенной перепланировки в ипотеку

Как купить квартиру с перепланировкой в ипотеку: можно и нельзя

Типовые планировки квартир, особенно в старом жилом фонде, не всегда удобны, а многие морально устарели. У хозяев, конечно, часто чешутся руки, чтобы что-то переделать, однако это может быть чревато для продавца, но особенно для покупателя. Сайт «РИА Недвижимость» решил выяснить, одобрит ли банк ипотеку на квартиру с перепланировкой.

Все зависит от оценщика

Если человек хочет купить в ипотеку квартиру, где сделана перепланировка, у него могут возникнуть некоторые проблемы с банком.

«О существующей перепланировке или переустройстве банк узнает из оценочного альбома, который ему готовит аккредитованная оценочная компания. Предоставление оценочного альбома является обязательным атрибутом любой сделки, где привлекаются кредитные средства», — говорит ведущий менеджер департамента вторичного жилья агентства недвижимости «Азбука Жилья» Александр Лунин.

Оценщик приезжает в квартиру, делает фотографии. Затем он сравнивает планировку с поэтажным планом. Технический план без перепланировки нарисован черными линиями, красными оценщик обозначает неузаконенные изменения. Если есть расхождения, оценщик отражает их в своем альбоме. Он сопровождает их пояснениями: может ли такая перепланировка быть согласована, и сколько это приблизительно стоит. Далее банк принимает решение о выдаче кредита на покупку квартиры.

При этом если речь идет о незначительных перепланировках или переоборудованиях, банки, как правило, их пропускают. «Например, передвинутая электроплита, снесенный встроенный шкаф, немного сдвинутый вход в комнаты или кухню, объединенный санузел (без переноса «мокрых зон»), сдвинутая система отопления (батареи), убранные двери, — все это не станет препятствием для одобрения кредита», — полагает эксперт.

Самому покупателю следует поинтересоваться у продавца, осуществлял ли он в квартире какие-то перестройки, даже мелкие. Эту задачу можно поставить перед риелтором, попросив его выяснить, не будет ли проблем с согласованием этих перепланировок у банка.

Позиция банка

В ситуации с согласованием ипотеки на квартиру с перепланировкой многое зависит от конкретного банка.

В банке «Уралсиб» отметили, что в целом они допускают наличие неузаконенной перепланировки, если она не затрагивает капитальные стены или несущие конструкции. Не одобрит банк также объект с переносом «мокрых точек» или установкой систем отопления не по проекту. Перепланировка гипсокартоном (например, когда заизолированы смежные комнаты) для банка является некритичной.

Но если перепланировка не узаконена и изменения критичные, то квартиру можно будет одобрить только после приведения помещения в изначальный вид. Или если будет получено разрешение властей, то есть планировка будет узаконена, добавили в пресс-службе Сбербанка.

Памятка «перепланировщика»

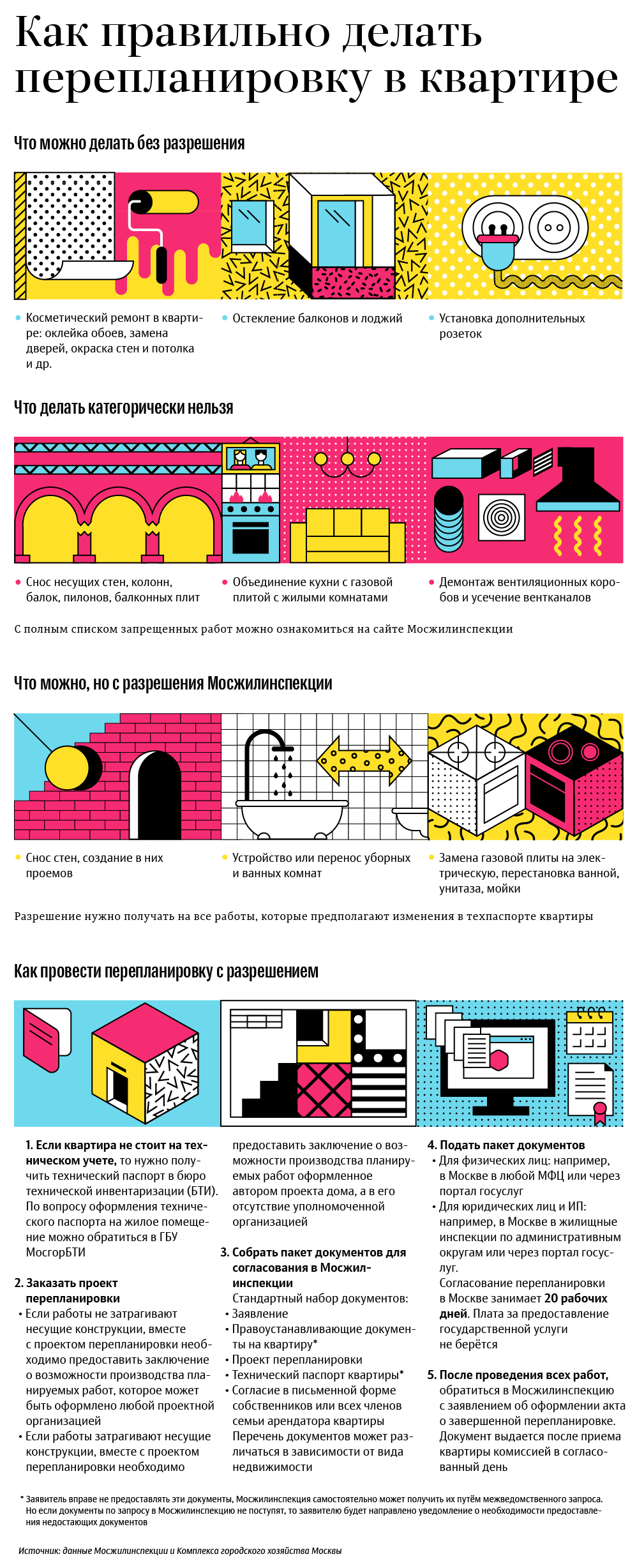

Перепланировки бывают разные. Некоторые из них можно узаконить, а какие-то — категорически нельзя. Полный список тех и других размещен на портале мэра Москвы. Общие правила по России в основном совпадают. Так, например, не требует согласования косметический ремонт помещений, в том числе с заменой полов, потолков, а также устройство встроенной мебели, перестановка бытовых напольных электроплит в пределах кухни. Также можно не согласовывать перенос в пределах квартиры нагревательных и газовых приборов и замену столярных элементов фасадов здания.

На другие виды работ, которые не относятся к разрешенному списку, но при этом не затрагивают конструктивную прочность дома и его архитектурный облик, собственник должен предоставить в Мосжилинспекцию проектное решение (эскиз), выполненный им самим в виде поэтажного плана квартиры с указанием планируемых работ.

Но если работы все же затрагивают несущие конструкции здания и общедомовые инженерные коммуникации, то они могут выполняться только по предварительному проекту. К ним относятся, например, перенос туалета и ванных комнат, а также работы, связанные с газом.

При этом есть целый спектр работ, выполнение которых категорически запрещено и не может быть согласовано: затруднение доступа к инженерным коммуникациям, нарушение прочности несущих конструкций здания, при котором может произойти их разрушение, а также ликвидация и уменьшение сечения каналов естественной вентиляции.

Также нельзя переносить батареи на лоджии, балконы и веранды и устраивать полы с подогревом от общедомовых систем горячего водоснабжения и отопления. Кроме того, запрещено устраивать проемы между жилыми комнатами и газифицированными кухнями без плотно закрывающейся двери и объединять кухни с газовой плитой с жилой комнатой. Такая перепланировка не может быть согласована.

Можно ли делать перепланировку квартиры в ипотеке

Ипотека на сегодняшний день – наиболее доступный способ приобретения собственного жилья. Многие заемщики приобретают недвижимость в ипотеку, ориентируясь на цену, расположение жилья, надежность застройщика и т.д. Но в процессе эксплуатации квартиры может оказаться, что расположение внутренних помещений не устраивает хозяина. В таком случае перепланировка становится единственным способом улучшить свое жилье, сделав его более комфортабельным. Многие заемщики не знают, можно ли осуществлять переустройство, если квартира – ипотечная. Однако проведение переустройства квартиры не запрещается законом. Для недвижимости, находящейся в ипотеке, существует ряд особенностей, о которых нужно знать, чтобы сделать все по правилам.

Виды перепланировок

Перепланировка жилого помещения предполагает изменение конфигурации всей квартиры. Проведение этой процедуры подразумевает, что изменения будут вноситься в общую техническую документацию.

Перепланировка квартиры в ипотеке является достаточно сложной процедурой, поэтому многие банки неохотно дают согласие. Это связано с тем, что из-за производимых ремонтных работ возрастают риски финансовой организации, одобрившей ипотеку заемщику. Нелегально производимые ремонтные работы способны привести к обрушению стен, в результате чего дом будет признан аварийным. Для банка такой исход событий означает потерю денег, поскольку взыскать их с заемщика будет затруднительно.

Разрешение на перепланировку жилья, находящегося в ипотеке, выдается только после того, как БТИ исследует план предполагаемых изменений. На основании заключения, выданного этой организацией, возможно оценить риски по представленному проекту.

Недопустимые перепланировки

Содержание ипотечного договора

Каждый банк самостоятельно устанавливает правила, регламентирующие изменения квартиры, находящейся в ипотеке. Многие финансовые организации прямо указывают в договоре, что любые изменения, связанные с техническим состоянием помещения, запрещены. В таком случае заемщик сможет осуществить перепланировку только после того, как ипотека будет полностью погашена, а обременение снято.

Перед началом ремонта необходимо внимательно изучить условия ипотечного договора. Он регулирует все нюансы, касающиеся залогового имущества. Обращайте внимание на условия ипотеки, а также на санкции, которые могут последовать за проведение ремонтных работ в квартире.

Для перепланировки жилья, находящегося в собственности у банка, существуют определенные требования:

Необходимо прочесть договор с банком, чтобы выяснить, не содержится и в нем запрет на переустройство жилья. Только после того, как вы убедитесь, что не нарушите требования банка, можно будет начать подготовку документов для получения разрешения. Помните, что пока недвижимость находится в залоге у финансовой организации, нарушение условий договора грозит штрафами и другими малоприятными последствиями.

Составление предварительного плана квартиры

Перед тем, как начинать делать перепланировку, необходимо знать, какой должна стать квартира по завершении ремонтных работ. План заемщика по предполагаемым изменениям недвижимости, находящейся в ипотеке, необходимо документально зафиксировать. В дальнейшем именно этот проект предстоит передать для согласования в банк. По правилам, переустройство жилья, находящегося в ипотеке, можно осуществлять по эскизу либо по проекту.

Для того, чтобы подготовить эскиз, необходимо получить поэтажный план в БТИ. На копию документа красными линиями нужно нанести все предполагаемые изменения. Полученный эскиз следует вместе с заявлением передать в банк.

Скорее всего, после проведения ремонтных работ вам потребуется вызвать специалиста для оценки стоимости ипотечного жилья с учетом изменений.

Согласование перепланировки

Перед тем, как начинать перепланировку квартиры, необходимо согласовать проведение данной процедуры с банком, выдавшим вам ипотеку. При этом необходимо оформить всю документацию в соответствии с требованиями законодательства. Только тогда переустройство будет считаться законным, и его можно будет документально подтвердить.

В банке

Чтобы согласовать проведение перепланировки, заемщику необходимо обратиться в банк. Это наиболее важный шаг, поскольку от результата зависит, можно ли будет провести ремонт в ипотечном жилье. Запрос подается после того, как был утвержден эскиз или проект изменений. Ответ обычно приходит в течение полутора месяцев.

Если банк принял положительное решение, то он может направить заемщику распоряжения, выполнить которые необходимо в оговоренные сроки:

Со страховой компанией

Компания, в которой застрахован объект по ипотеке, также должна быть поставлена в известность о возможной перепланировке квартиры.

Изначально в договоре детально прописывается информация о застрахованной недвижимости, включая общую и жилую площадь. После проведения перепланировки, вероятнее всего, количество жилых метров изменится, поэтому необходимо документальное подтверждение этого параметра. В договор со страховой компанией вносятся правки, касающиеся характеристик застрахованного помещения.

Возможные причины отказа

Проведение ремонтных работ

Только после того, как будут подписаны акты в государственной кадастровой инспекции, перепланировка квартиры в ипотеке, будет считаться законной.

Обычно подготовка занимает от 6 до 9 месяцев, в зависимости от того, насколько быстро действуют уполномоченные органы. Как правило, изготовление эскиза или проекта занимает от 2 до 6 недель. На согласование проекта может уйти до 5 месяцев.

Кроме того, к вышеуказанным суммам может добавиться стоимость получения разрешений от различных инстанций, устанавливающих свои расценки за выдачу документов.

Конечно, вы можете оформить все самостоятельно – в таком случае стоимость будет значительно ниже. Однако вы рискуете не успеть уложиться в установленные сроки, что чревато штрафными санкциями.

Узаконивание перепланировки

Пока ипотека не выплачена полностью, квартира находится в залоге у банка. Следовательно, именно он обладает всеми правами на недвижимость. Чтобы контролировать состояние имущества, раз в год банк направляет своих инспекторов производить осмотр ипотечного жилья. Если в ходе обследования выявляются какие-либо несогласованные изменения, то последствия для заемщика будут негативными.

Если вы уже изменили планировку ипотечной квартиры, не поставив банк в известность, то не следует дожидаться визита инспекторов и надеяться, что они не заметят изменений. Вы можете узаконить переустройство своей квартиры, обратившись в любую из фирм-посредников, либо самостоятельно. Однако следует помнить, что профессионалы решают вопросы быстрее и результативнее.

Организация, которая занимается согласованием, соберет пакет необходимых документов. От заемщика требуется лишь получить в БТИ новый техпаспорт квартиры и предоставить его в банк. В таком случае все проведенные изменения отразятся в вашем личном деле, и инспектора явившегося с проверкой, не будет оснований для претензий.

Переоценка стоимости квартиры

После того, как была проведена перепланировка, формируется отчет, в котором указана переоценка стоимости квартиры, находящейся в ипотеке. Эксперт производит процедуру оценки, учитывая все внесенные в ходе ремонтных работ изменения. Не рекомендуется слишком занижать или завышать стоимость недвижимости.

Для грамотного проведения оценки необходимо обратиться к профессионалам из оценочной компании. Как правило, подобные организации заботятся о своей деловой репутации и выносят заключение только на основании имеющихся фактических данных. В противном случае компания-оценщик рискует лишиться аккредитации.

Заключение

Перепланировка квартиры, находящейся в ипотеке, не согласованная официально, является незаконной и наказывается крупными штрафами. Кроме того, при отсутствии предварительного согласования с банком возможно возникновение конфликтной ситуации, последствия которой для заемщика будут весьма неприятными. Финансовая организация, помимо денежного штрафа, имеет право потребовать восстановления первоначального состояния ипотечной квартиры. Кроме того, банк может обязать заемщика досрочно погасить задолженность в полном объеме, либо расторгнуть договор ипотеки в одностороннем порядке.

Квартира без узаконенной перепланировки в ипотеку

Если собираетесь проводить перепланировку, согласуйте работы с Жилищной инспекцией и БТИ, иначе их признают незаконными. Если вы не согласуете перепланировку, придется искать покупателя, который купит такое жилье, соберет документы и вернет все в прежний вид.

Расскажем, какие виды работ требуют обязательного согласования и как продать квартиру с неузаконенной и согласованной перепланировками.

Что такое перепланировка?

Если изменения после ремонта способны навредить конструкции дома и поставить под угрозу безопасность других жильцов, обязательно согласуйте свои действия в БТИ. Получают согласование в следующих случаях:

совмещение ванны и туалета;

перенос коммуникационных систем;

демонтаж одной из стен (несущие стены демонтировать запрещено);

увеличение площади лоджии или балкона за счет комнаты;

монтаж батареи на балконе;

подключение системы теплого пола к общему отоплению.

Если на эти виды работ не получить разрешение, вас не только привлекут к административной ответственности, но и заставят все вернуть, как было.

Что не считается перепланировкой?

Если делаете ремонт в квартире, планируете заменить двери, поклеить обои или нанести декоративную штукатурку, разрешение не нужно. Но если изменения касаются общей конструкции квартиры, потребуется согласование с БТИ.

Как продать квартиру с перепланировкой?

Если получили разрешение в БТИ и согласовали перепланировку, проблем с продажей квартиры не будет. Проведите предпродажную подготовку недвижимости, сделайте фото и подайте продающее объявление. После того как найдете покупателя, возьмите выписку из ЕГРН, выпишитесь из квартиры, согласуйте условия передачи денег и заключите договор купли-продажи.

В договоре купли-продажи прописываются все характеристики недвижимости, указываются параметры квартиры, точный адрес, этаж, количеством комнат и площадь. После получения оплаты от покупателя недвижимость переходит к нему в собственность по условиям договора купли-продажи.

Как продать квартиру с неузаконенной перепланировкой?

По статье 7.21 КоАП РФ за несогласованную перепланировку в многоквартирном жилом доме уплачивают штраф в 2−2,5 тыс. руб. Но проблема не в маленьком штрафе, а в том, что придется собирать документы, платить за оформление и возможно, доказывать свою правоту в суде. И если суд признает действия незаконными, придется делать новый ремонт и возвращать все в прежнее состояние.

При обращении в БТИ и получении разрешения на проведение работ, изменения вносят в техпаспорт. Если капитальный ремонт квартиры провели с перепланировкой без согласования, а вы собираетесь продать недвижимость, обращайтесь в БТИ. После того как получите разрешение, изменения внесут в техпаспорт.

Если технический план не соответствует тому, что в квартире, сделку купли-продажи вы все равно оформите, т. к. это не запрещено законом. Но в этом случае новому владельцу придется самому получать разрешение на перепланировку и оплачивать штраф. Найти покупателя на такую недвижимость сложно и придется делать хорошую скидку, т. к. не каждый захочет покупать квартиру с незаконной перепланировкой.

Когда будете искать покупателя на такую недвижимость, укажите в объявлении, что перепланировка сделана без согласования с БТИ. Если предоставите скидку в размере 15−25%, желающие найдутся. Подготовьте все документы на квартиру и заключите договор купли-продажи.

Или обратитесь в МБК. Поможем продать квартиру с несогласованной перепланировкой по рыночной цене.

Продажа квартиры с перепланировкой в ипотеке

Перед тем как делать перепланировку в квартире, взятой в ипотеку, запросите разрешение в БТИ, а потом в банке. Если вы не согласуете работы в бюро, банк откажет и квартиру продать не получится.

Но если продавец не взял разрешение в БТИ и нет изменений в техпаспорте, банк не согласится передавать квартиру с ипотекой потенциальному покупателю. Если после этого вы узаконите перепланировку — продадите квартиру без проблем.

Что делать, если в БТИ не признают перепланировку?

Если ваш случай не подпадает под незаконную перепланировку, а в БТИ все равно не признали изменений в квартире и отказали выдавать новый техпаспорт, — обращайтесь в суд. Если во время реконструкции квартиры не были нарушены несущие стены, а изменения конструкции не несут опасности для жизни соседей, суд встанет на вашу сторону. Иск подавайте на основании ст. 49 п. 4 ЖК РФ.

В БТИ вам выдадут новый техпаспорт с изменениями. Но в любом случае придется заплатить штраф 2−2,5 тыс. руб. на несогласованную перепланировку. Реквизиты для оплаты выдают в Жилищной инспекции. Если дело рассматривалось в суде, там и получите банковские реквизиты для оплаты.

Как узаконить перепланировку перед продажей?

Вы можете скрывать перепланировку долгие годы и никто вас штрафовать не будет, если только соседи или знакомые не пожалуются в БТИ. Но если захотите продать квартиру, придется согласовывать свои действия с БТИ или искать такого покупателя, который возьмет на себя все заботы по получению разрешения. Поэтому, прежде чем продавать такую квартиру, лучше самостоятельно пройти все этапы. В итоге не придется делать скидку покупателю из-за того, что перепланировка не согласована. Весь процесс разделяется на этапы:

Обратитесь с документами на квартиру в местную архитектуру.

Получите разрешение в БТИ.

Комиссия проверит результат работ и если не обнаружит нарушений, получите заключение в БТИ.

В каждом городе есть БТИ, где принимают заявки на перепланировку. Узнайте адрес и телефон БТИ в своем городе на сайте Федерального БТИ.

Сколько нужно денег, чтобы узаконить перепланировку?

Чтобы согласовать изменения потребуется в среднем шесть месяцев. Изготовление нового техпаспорта стоит 1 тыс. руб. Разработка самого проекта обойдется в среднем в 4 тыс. руб.

Если обращаетесь в суд, оплачивайте государственную пошлину в районе 2 тыс., а также штраф 2−2,5 тыс. руб. В итоге траты составят в районе 7 тыс. руб. Но если вы воспользуетесь услугами адвоката, затраты возрастут до 30−40 тыс. руб.

Кратко: как продать квартиру с перепланировкой?

Обратитесь в Жилищную инспекцию и БТИ, чтобы получить одобрение на проведение работ.

Если оформляете согласование после проведения работ — есть вероятность отказа, и тогда придется обращаться в суд.

Квартиру разрешается продать с перепланировкой без согласования, но перед эти найдите покупателя, который возьмет на себя в дальнейшем все заботы по получению разрешения.

Стоимость разрешения перед проведением работ составляет 5 тыс. руб. Если дело рассматривается в суде, заплатите госпошлину (2 тыс. руб.) и штраф (2−2,5 руб.). Учитывайте возможные расходы на услуги адвоката, который потребуется для представительства в суде.

Некоторые виды работ не получится узаконить: снос несущих конструкций, перенос газового оборудования, монтаж батареи на балконе после объединения с комнатой.

Узнаем, можно ли делать перепланировку в ипотечной квартире

Бытует мнение, что делать перепланировку в ипотечной квартире официально запрещено. На самом деле, если сделать всё по правилам и согласовать все действия с банком, можно осуществить данную процедуру, получив официальное разрешение.

Бытует мнение, что делать перепланировку в ипотечной квартире официально запрещено. На самом деле, если сделать всё по правилам и согласовать все действия с банком, можно осуществить данную процедуру, получив официальное разрешение.

При этом всегда следует помнить, что фактическим собственником ипотечной недвижимости является, прежде всего, банковское учреждение до момента погашения ипотечного займа. Именно поэтому любые изменения, проводимые в квартире, необходимо документально согласовать с финансовой компанией.

Государством запрещается самостоятельно проводить процедуру глобальных ремонтных работ, поскольку в некоторых случаях это может нарушать права других жильцов, а также угрожать жизни и здоровью при неправильном соблюдении технических норм. Неофициальная перепланировка наказывается штрафом в случае, если процедура произведена в квартире, принадлежащей банку.

В данной статье речь пойдет о том, как правильно оформить процедуру регистрации перепланировки и какие шаги необходимо осуществить для согласования данной процедуры с финансовой организацией.

Виды перепланировок

Перепланировка любого жилищного помещения представляет собой детальное изменение общей конфигурации квартиры. При этом данная процедура обязательно требует внесения соответствующих коррективов в общую техническую документацию недвижимости. Положение регулируется жилищным законом, процедуре перепланировки посвящена целая статья — ст. 25 ЖК РФ.

В зависимости от необходимости юридического одобрения осуществления ремонтных работ выделяют несколько видов перепланировки:

Данные виды перепланировки требуют обязательного составления проектной документации и дальнейшего подтверждения в уполномоченных инстанциях.

Кроме того для ипотечной недвижимости действует обязательное правило предварительного согласования всех осуществляемых действий с финансовым учреждением, в залоге которого находится квартира.

Что говорит ипотечный договор?

Любое банковское учреждение самостоятельно устанавливает правила внесения изменений в конфигурацию находящегося в залоге жилищного имущества. При этом некоторые организации прямо указывают в договоре, что любые изменения, связанные с техническим состоянием помещения, запрещены. В таком случае заемщик имеет право проводить процедуру перепланировки только после погашения ипотеки и снятия залогового обременения.

Чаще всего банковские организации разрешают производить следующие действия с ипотечной недвижимостью:

При осуществлении любых ремонтных работ необходимо детально изучить условия договора, в который внесены соответствующие пункты по перепланировке. Ипотечный договор полностью регулирует все нюансы, касающиеся предмета залога, поэтому важно соблюдать все требования банка.

Изучаем договор с банком

Процедуру перепланировки необходимо начать с детального изучения договора. Важно найти все условия, также санкции за проведение ремонтных работ в квартире. Существуют некоторые требования для осуществления процедуры перепланировки квартиры, находящейся в собственности банка:

Важно детально изучить договор, заключённый с банком и выяснить, присутствует ли в нём пункты, запрещающие проведение стандартной перепланировки. Только после этого можно начать подготавливать документацию для получения разрешения. Необходимо помнить, что пока квартира находится в собственности у банка, совершение любых действий, противоречащих договору, имеют серьезные последствия в виде наложение штрафов.

Как сделать перепланировку?

Пошаговый план осуществления перепланировки включает в себя следующие действия:

Далее необходимо сделать копию всех документов, подтверждающих факт законной перепланировки и предоставить его в банк.

Как узаконить перепланировку?

Существует определенный порядок, по которому следует оформлять специальное разрешение на перепланировку квартиры. Прежде всего, необходимо получить разрешение банка, который самостоятельно может устанавливать сроки осуществления перепланировки и получения новой документации по квартире.

Общая процедура оформления законной перепланировки составляет до полугода, поэтому необходимо заранее согласовать данное действие с банком. Для оформления процедуры понадобится документация по квартире — стандартная копия договора по ипотечному кредитованию, общий план дома, а также проект.Грамотно составленный пакет документов позволяет произвести процедуру по всем правилам и в максимально короткие сроки.

Согласование

Прежде чем совершать такую глобальную ремонтную процедуру, как перепланировка квартиры, необходимо обязательно согласовать данное решение с банком, в котором была взята ипотека. При этом всю документацию важно оформить согласно законодательству — только такая планировка может считаться официально узаконенной и может быть подтверждена документально.

С банком

В ипотечной квартире перепланировка может производиться только после согласования с жилищной инспекцией, а также с банком, который является фактическим владельцем квартиры до окончания ипотечной выплаты. Именно поэтому все действия по изменению планировки необходимо заранее согласовать с банковской организацией.

Со страховой компанией

Компания, которая является страховщиком жилищного объекта по ипотечному кредитованию, также должна быть уведомлена о возможном осуществлении перепланировки в квартире. Всё дело в том, что первоначальные данные о площади страхового объекта детально внесены в договор — перепланировка предполагает, как правило, изменения в общей площади квартиры, поэтому данный параметр обязательно должен быть подтвержден документально. В договор страхования могут быть внесены соответствующие поправки по изменению параметров застрахованного помещения.

Сроки и цена согласования

Стандартные сроки осуществления согласования процедуры перепланировки с банком составляют до шести месяцев. Оформление всей документации и утверждение по различным инстанциям занимает достаточно много времени. При этом практика показывает, что более 60% заемщиков получают отказ банка на перепланировку ипотечного помещения. Даже если банк согласится на проведение строительных работ, после осуществления перепланировки потребуется еще два месяца, чтобы ее документально узаконить.

Процедура согласования перепланировки с банком, а также со страховой компанией является платной услугой. Стандартная стоимость данного соглашения составляет от 2 до 5000 руб. При этом, если заемщику потребуется дополнительно обратиться в судебные инстанции его расходы на дополнительную документацию могут возрасти до 10000 руб. Если будут нарушены сроки осуществления перепланировки, заранее согласованные с банком, кредитная организация может наложить дополнительные штрафные санкции.

Возможные причины отказа в согласовании

Чаще всего банковская организация может отказать заемщику в согласовании перепланировки, если планируется проведение ремонтных работ, нарушающих стандартные строительные нормы. Существует ряд причин, по которым в процедуре может быть отказано:

Всё это является весомыми причинами отказа в осуществлении ремонтных работ в квартире, являющейся залоговым имуществом банка.

Составление плана

Прежде чем затеять процедуру перепланировки, необходимо точно знать, как будет выглядеть квартира по окончанию процедуры. В итоге составляется детальный проект, который заранее согласуется и проверяется специальными организациями. Для составления подробного плана необходимо запросить в БТИ первоначальный план квартиры и на основании данного документа составить новый проект предполагаемых строительных изменений.

Обращение в Жилинспекцию

После того, как банковская организация одобрит процедуру перепланировки в квартире, необходимо обратиться в жилищную инспекцию и получить дополнительное согласование. Важно заранее подготовить пакет документов, включающий в себя общий эскиз будущей перепланировки, а также основную документацию, подтверждающую наличие прав владения недвижимостью. Дополнительно необходимо получить разрешение от банковской организации и страховщика.Стоит отметить, что начало строительных работ может производиться только после согласования с жилинспекцией. Уже после этого заемщик вправе обратиться повторно в БТИ для того, чтобы отметить все существующие изменения документально.

Порядок действий

Стандартная процедура проведение законной перепланировки включает в себя несколько этапов:

Общая перепланировка квартиры будет считаться законной и окончательно завершенной только после подписания актов в государственной кадастровой инспекции.

Как сделать оценку ипотечной квартиры с перепланировкой?

После проведения перепланировки формируется специальный отчет, в котором указывается переоценка стоимости квартиры. При этом занижать или завышать стоимость не рекомендуется. Эксперт оценщик должен иметь достаточно большой профессиональный опыт, чтобы правильно произвести процедуру оценки с учетом всех вносимых ремонтных корректировок. Специальная оценочная компания всегда заботится о собственной репутации и проводит заключение оценки только на основании фактических данных, в иных случаях организация в дальнейшем может лишиться аккредитации. Необходимо внимательно отнестись к процедуре оценки недвижимости — нарушение правил и дополнительное внесение корректировок не приветствуется банковской организацией.

Недопустимые перепланировки

Существует ремонтные виды работ, которые являются недопустимыми при перепланировке. Именно поэтому банк внимательно относится к изучению будущего плана строительных изменений в квартире, подключая к этому специальные контролирующие организации. К примеру, к запрещенным строительным работам относится остекление лоджий, на которых находятся пожарные выходы и лестницы. Также недопустимо увеличивать стандартную площадь балконов за счёт специальных выносных конструкций. Не рекомендуется объединять кухню, на которой расположена газовая система жилой комнаты в единое помещение. Снос несущей конструкции также не допускается при проведении ремонтных работ.

Последствия от несогласованных действий

Перепланировка, которая не была согласована официально, является незаконной — за проведение подобных ремонтных работ полагается значительная сумма штрафа. Кроме того перепланировка в ипотечной недвижимости может привести к конфликтной ситуации с банком в случае, если не было получено предварительное согласование. Последствия подобных ремонтных работ должны быть устранены в установленное время — в случае возникновения конфликтной ситуации заемщику придется полностью восстанавливать первоначальное состояние квартиры и нести определенные финансовые затраты. Также ипотечное соглашение может быть изменено, поскольку данная перепланировка может нанести существенный вред имуществу, находящемуся в залоге у банка.