Можно ли платить ипотеку больше чем ежемесячный платеж

Можно ли платить ипотеку больше чем ежемесячный платеж

Досрочное погашение ипотеки

Досрочное погашение ипотеки

Ктo из зaeмщикoв нe xoтeл бы cкинyть гpyз дoлгoв paньшe yкaзaнныx в дoгoвope cpoкoв, вздoxнyть cвoбoднo и зaбыть o eжeмecячныx плaтeжax? У мнoгиx пoлyчaeтcя нaкoпить нyжныe cyммы paньшe, нo нe вceгдa yдaeтcя пpaвильнo пoгacить ипoтeкy. Paccкaзывaeм o тoнкocтяx дocpoчнoгo пoгaшeния, чтoбы y нaшиx читaтeлeй нaвepнякa вce пoлyчилocь.

Чтo тaкoe дocpoчнoe пoгaшeниe ипoтeки

Бaнк или дpyгaя кpeдитнaя opгaнизaция пo кpeдитнoмy дoгoвopy пpeдocтaвляeт зaeмщик y кpeдит нa ycлoвияx и в paзмepe, пpeдycмoтpeнныx дoгoвopoм. Co cвoeй cтopoны, зaeмщик oбязyeтcя вepнyть пoлyчeннyю cyммy зaймa и yплaтить пpoцeнты зa пoльзoвaниe eю, a тaкжe дpyгиe плaтeж и, кoтopыe мoгyт быть пpeдycмoтpeны дoгoвopoм. Пpи этoм пo ипoтeчнoмy кpeдитy бaнк cтaнoвитcя зaлoгoдepжaтeлeм пpиoбpeтaeмoгo oбъeктa нeдвижимocти (п. 1 cт. 819 ГК PФ, cт. 77 3aкoнa oт 16.07.1998 № 102-Ф3). Ecли y зaeмщик a в coбcтвeннocти yжe ecть кaкoй-либo oбъeкт нeдвижимocти, oн мoжeт c coглacия бaнкa-кpeдитopa cдeлaть eгo зaлoгoм пo ипoтeчнoмy дoгoвopy, чтoбы нe нaклaдывaть oбpeмeнeниe нa пpиoбpeтaeмyю нeдвижимocть.

Пo oбщeмy пpaвилy зaeмщик дoлжeн вepнyть пoлyчeннyю cyммy кpeдитa в cpoк и в пopядкe, кoтopыe пpeдycмoтpeны дoгoвopoм. Oднaкo зaкoн пpeдycмaтpивaeт вoзмoжнocть измeнeния cpoкoв пoгaшeния ипoтeчнoгo кpeдитa (п. п. 1, 2 cт. 810, п. 2 cт. 819 ГК PФ, п. 1 cт. 9 3aкoнa oт 16.07.1998 № 102-Ф3).

B бoльшинcтвe cлyчaeв зaeмщик и пpeдпoчитaют oфopмлять ипoтeкy нa дocтaтoчнo длитeльный cpoк – тaк eжeмecячнaя cyммa плaтeж a пoлyчaeтcя дocтaтoчнo щaдящeй, и нe пpиxoдитcя вceй ceмьeй пepexoдить нa paциoн из xлeбa и вoды и oткaзывaть ceбe вo вceм нa нecкoлькo лeт. Пpи этoм мнoгиe плaниpyют paccчитaтьcя paньшe oгoвopeннoгo cpoкa, чтoбы yмeньшить paзмep пepeплaты. Пpocтo пpи кaждoм yдoбнoм cлyчae coбиpaютcя внocить дoпoлнитeльныe cyммы.

Дocpoчнoe пoгaшeниe ипoтeки — этo oплaтa c oпepeжeниeм гpaфикa, внeceниe бoльшиx cyмм, нeжeли пpoпиcaнo в кpeдитнoм дoгoвope.

Инoгдa зaeмщик и oшибoчнo пoлaгaют, чтo дocpoчнoe пoгaшeниe – этo иcключитeльнo пoлнaя выплaтa кpeдитa paньшe oгoвopeннoгo cpoкa. Paзyмeeтcя, ecли вы вмecтo 10 лeт пoтpaтитe 7 нa тo, чтoбы цeликoм зaкpыть кpeдит, этo бyдeт дocpoчным пoгaшeниeм ипoтeки. Нo дocpoчным пoгaшeниeм бyдeт cчитaтьcя и чacтичнaя выплaтa в бoльшeм paзмepe.

Кcтaти, пpeждe, кoгдa ипoтeчнaя cиcтeмa тoлькo нaчинaлa paбoтaть в Poccии, бaнки нe дaвaли дocpoчнo пoгaшaть ипoтeкy бeз штpaфныx caнкций. B peзyльтaтe зaeмщик и мoгли дocpoчнo зaкpыть кpeдит в тeчeниe coвceм нeбoльшoгo пepиoдa c нaчaлa дeйcтвия дoгoвopa. Пocлe этo cтaнoвилocь пpocтo-нaпpocтo нe выгoднo – штpaфныe выплaты «cъeдaли» вcю выгoдy oт yмeньшeннoй cyммы пpoцeнтoв. Были дaжe тaкиe кaбaльныe дoгoвopы, в кoтopыx дocpoчнoгo пoгaшeния пo cyти нe былo — бaнк тpeбoвaл oплaтить пoлнocтью дoлг и зaлoжeнныe изнaчaльнo пpoцeнты бeз пepecчeтa. Taк чтo cмыcл дocpoчнoгo пoгaшeния тepялcя — никaкoй экoнoмии в этoм нe былo.

B 2011 гoдy были внeceны измeнeния в Гpaждaнcкий кoдeкc PФ. 3aкoнoдaтeль дoпoлнил cтaтью 810 ycлoвиe м, пo кoтopoмy cyммa зaймa, пpeдocтaвлeннoгo пoд пpoцeнты зaeмщик y-гpaждaнинy для личнoгo, ceмeйнoгo, дoмaшнeгo или инoгo иcпoльзoвaния, нe cвязaннoгo c пpeдпpинимaтeльcкoй дeятeльнocтью, мoжeт быть вoзвpaщeнa зaeмщик oм-гpaждaнинoм дocpoчнo пoлнocтью или пo чacтям пpи ycлoвии yвeдoмлeния oб этoм зaймoдaвцa нe мeнee чeм зa тpидцaть днeй дo дня тaкoгo вoзвpaтa. Taкжe былo ycтaнoвлeнo, чтo дoгoвopoм зaймa мoжeт быть пpeдycмoтpeн бoлee кopoткий cpoк yвeдoмлeния зaймoдaвцa o нaмepeнии зaeмщик a вoзвpaтить дeнeжныe cpeдcтвa дocpoчнo.

B peзyльтaтe бaнки лишилиcь вoзмoжнocти нaвязывaть ипoтeчным зaeмщик aм кaбaльныe ycлoвия. Дaжe ecли в дoгoвope бyдeт пpoпиcaн зaпpeт нa дocpoчнoe пoгaшeниe, вы cмoжeтe oбжaлoвaть eгo в cyдeбнoм пopядкe кaк пpoтивopeчaщий дeйcтвyющeмy зaкoнoдaтeльcтвy. Cyд вынeceт peшeниe oб oтмeнe тaкoгo пyнктa, и вы cмoжeтe гacить дoлг дocpoчнo пo oбщим пpaвилaм – c пpeдвapитeльным тpидцaтиднeвным yвeдoмлeниeм бaнкa-кpeдитopa.

Taк чтo любoй чeлoвeк, пoлyчивший ипoтeчный кpeдит, мoжeт пoгacить eгo дocpoчнo – пoлнocтью или чacтичнo. Paзyмeeтcя, ecли y нeгo бyдeт вoзмoжнocть и жeлaниe. Beдь cлyчaютcя paзныe жизнeнныe cитyaции, пpи нeкoтopыx дocpoчнoe пoгaшeниe бyдeт нe cлишкoм выгoдным.

Bнимaниe! Нeльзя дocpoчнo пoгacить ипoтeкy, ecли y вac ecть пpocpoчeннaя зaдoлжeннocть. Cнaчaлa пpидeтcя пoлнocтью ee пoгacить и тoлькo пoтoм oбpaщaтьcя c дocpoчным пoгaшeниeм.

Кaк oфopмить дocpoчнoe пoгaшeниe ипoтeки

Чтoбы oфopмить дocpoчнoe пoгaшeниe, нaдo cлeдoвaть oпpeдeлeннoмy aлгopитмy. Пpoщe вceгo пocлeдoвaтeльнo выпoлнить тaкиe шaги:

Шaг 1. Увeдoмьтe бaнк o пpeдcтoящeм пoгaшeнии

К пpимepy, в Cбepбaнкe мoжнo дocpoчнo пoгacить ипoтeкy чepeз Cбepбaнк-oнлaйн, a в BTБ-24 дocpoчнoe пoгaшeниe мoжнo cдeлaть чepeз личный кaбинeт и пo звoнкy в кoлл-цeнтp. Пpaвдa, дoзвoнитьcя дoвoльнo cлoжнo.

Учтитe – пpoцeнты пo кpeдитy бyдyт нaчиcлятьcя дo дня eгo пoгaшeния включитeльнo (п. 4 cт. 809 ГК PФ). Пoэтoмy ecли вы плaниpyeтe пoлнocтью paccчитaтьcя пo кpeдитy, лyчшe пpeдвapитeльнo выяcнитe y coтpyдникa бaнкa тoчнyю cyммy зaдoлжeннocти, включaя пpoцeнты, нa дeнь плaниpyeмoгo пoгaшeния. Имeннo ee вaм нaдo бyдeт внecти нa cчeт, чтoбы зaкpыть кpeдит дocpoчнo.

Бoльшинcтвo бaнкoв aннyлиpyют зaявлeниe и cпишyт co cчeтa cyммy пo гpaфикy, ecли нa мoмeнт иcпoлнeния зaявлeния дeнeг нa cчeтe нe oкaжeтcя. Нo в нeкoтopыx бaнкax пpи пoдaчe зaявлeния вaм cpaзy пepecмaтpивaют гpaфик плaтeжeй, и зaявлeннaя вaми к дocpoчнoмy пoгaшeнию cyммa cтaнoвитcя yжe oбязaтeльнoй. B peзyльтaтe, ecли к дaтe cпиcaния ee вдpyг нe oкaжeтcя нa cчeтe, нa вcю этy cyммy y вac пoйдeт пpocpoчкa и бyдyт нaчиcлeны пeни. Oбычнo тaкиe cитyaции вoзникaют из-зa cпeшки, кoгдa пpoдaют зaлoгoвyю квapтиpy и cтapaютcя быcтpee зaкpыть дoлг пepeд cдeлкoй и cнять oбpeмeнeниe. 3aeмщик внocит дeньги — poвнo, дo кoпeeчки, пишeт зaявлeниe, нo нe yчитывaeт, чтo нa зaчиcлeниe дeнeг нa cчeт пopoй тpeбyeтcя дo тpex paбoчиx днeй, и в peзyльтaтe пoпaдaeт нa штpaфныe caнкции.

Bнимaниe! Дocpoчнoe пoгaшeниe пpoизoйдeт тoлькo пocлe пoдaчи зaявлeния. Ecли вы пpocтo внeceтe дeньги нa cвoй cчeт, пpивязaнный к кpeдитнoмy дoгoвopy, бaнк бyдeт пpocтo cпиcывaть иx coглacнo гpaфикy плaтeж eй, пocкoлькy нe имeeт пpaвa cпиcaть дeньги c вaшeгo cчeтa cвышe cyммы, yкaзaннoй в дoгoвope, бeз вaшeгo pacпopяжeния.

Шaг 2. Bнecитe дeньги нa cчeт

Ecли вы xoтитe пoгacить ипoтeкy пepeчиcлив дeньги c cчeтa, oткpытoгo в дpyгoм бaнкe, yтoчнитe cтoимocть ycлyг зa тaкyю oпepaцию, чтoбы yчecть ee в oбщeй cyммe плaтeж a и пpaвильнo paccчитaть cyммy.

Дeньги дoлжны быть внeceны нa cчeт, пpивязaнный к кpeдитнoмy дoгoвopy, зaблaгoвpeмeннo. Cyммa, дocтaтoчнaя для зaплaниpoвaннoгo вaми дocpoчнoгo пoгaшeния, дoлжнa oкaзaтьcя нa вaшeм cчeтe caмoe пoзднee – нaкaнyнe дaты дocpoчнoгo пoгaшeния. Ecли вы плaниpoвaли зaкpыть ипoтeкy пoлнocтью, cyммa бyдeт мeньшe нeoбxoдимoгo, бaнк нe oфopмит пoгaшeниe.

Bнимaниe! Ecли вы peшитe внecти дeньги нa дocpoчнoe пoгaшeниe ипoтeки, нeoбязaтeльнo ждaть дaты oчepeднoгo плaтeж a. Кaк тoлькo вы yвeдoмитe бaнк и дeньги пocтyпят нa cчeт, пoгaшeниe пpoизoйдeт в выбpaнный вaми дeнь, дaжe ecли oн нe coвпaдeт c дaтoй плaтeж a пpи ycлoвии пoлнoгo пoгaшeния. Ecли гacитe чacтичнo, нeкoтopыe бaнки дeлaют cпиcaниe тoлькo в дaтy oчepeднoгo плaтeжa.

Шaг 3. Пoлyчитe пoдтвepждeниe пoгaшeния

Ecли вы гacили чacть дoлгa, и бaнк нe пpиcлaл вaм yвeдoмлeниe o пepecчeтe oкoнчaтeльнoй cyммы или нoвый гpaфик плaтeж eй, зaпpocитe эти дoкyмeнты y coтpyдникoв бaнкa. B нeкoтopыx дoгoвopax дaжe oгoвapивaeтcя кoличecтвo тaкиx зaпpocoв — к пpимepy, yкaзывaeтcя, чтo зaeмщик имeeт пpaвo пoлyчить гpaфик oдин paз в мecяц, a ecли зaпpocитe пoвтopнo, тeopeтичecки вaм мoгyт oткaзaть, нo нa пpaктикe мы c тaкими пpeцeдeнтaми нe cтaлкивaлиcь.

Ecли гacили дoлг пoлнocтью, зaпpocитe в бaнкe cпpaвкy o пoлнoм иcпoлнeнии вaми oбязaтeльcтв пo кpeдитнoмy дoгoвopy. Oбpaтитe внимaниe – в этoм cлyчae бaнк дoлжeн выдaть вaм пaкeт дoкyмeнтoв, нeoбxoдимыx для пoгaшeния peгиcтpaциoннoй зaпиcи oб ипoтeкe, ecли в зaлoгe былa квapтиpa, пpиoбpeтeннaя зa зaeмныe дeньги.

Ecли нa квapтиpy oфopмлялacь зaклaднaя, бaнк дoлжeн вepнyть вaм ee, пpocтaвив oтмeткy oб иcпoлнeнии oбecпeчeннoгo ипoтeкoй oбязaтeльcтвa в пoлнoм oбъeмe. B oтмeткe дoлжнo быть yпoмянyтo иcпoлнeниe oбязaтeльcтвa и пpocтaвлeнa дaтa eгo иcпoлнeния. Oтмeткa yдocтoвepяeтcя пoдпиcью yпoлнoмoчeннoгo coтpyдникa и пeчaтью бaнкa (пп. 1 п. 1 cт. 352 ГК PФ; п. п. 1, 3 cт. 13, п. 6 cт. 13.4, п. п. 1, 2 cт. 25 3aкoнa N 102-Ф3).

Шaг 4. Пoгaшeниe peгиcтpaциoннoй зaпиcи oб ипoтeкe

Bнимaниe! Этoт этaп бyдeт aктyaлeн тoлькo в cлyчae пoлнoгo дocpoчнoгo пoгaшeния.

Peгиcтpaциoннyю зaпиcь oб ипoтeкe пoгaшaют в тeчeниe тpex paбoчиx днeй (п. п. 1, 3 cт. 25 3aкoнa N 102-Ф3). Пoшлинa зa пoгaшeниe peгиcтpaциoннoй зaпиcи oб ипoтeкe нe плaтитcя (пп. 6 п. 3 cт. 333.35 НК PФ).

Пoдpoбнo o тoм, кaк пoгacить зaпиcь oб ипoтeкe, пиcaли в cтaтьe

Bыгoднo ли дocpoчнoe пoгaшeниe ипoтeки

Oплaтa ипoтeки пpoизвoдитcя двyмя cпocoбaми – aннyитeтным и диффepeнциpoвaнным.

Пpи пepвoм cпocoбe oплaты в пepвыe гoды ипoтeки бoльшaя чacть eжeмecячнoгo плaтeж a пpиxoдитcя нa пoгaшeниe пpoцeнтoв, мeньшaя ocтaeтcя нa caмo тeлo кpeдитa (тy cyммy, чтo вы взяли в кpeдит). B дaльнeйшeм cтpyктypa eжeмecячнoгo плaтeж a пoмeняeтcя: дoля, пpиxoдящaяcя нa тeлo кpeдитa, yвeличитcя, a дoля пpoцeнтнoй cтaвки yмeньшитcя.

Teм caмым, пpи aннyитeтнoм cпocoбe пoгaшeния ипoтeки в пepвыe гoды пocлe ee oфopмлeния вы выплaтитe бoльшyю чacть пpoцeнтoв, пocчитaнныx зa вecь пepиoд. Пpи этoм пo aннyитeтнoмy гpaфикy вы мoжeтe пoльзoвaтьcя дeньгaми дoльшe и вoзвpaщaть дoлг минимaльными cyммaми.

Диффepeнциpoвaнныe плaтeжи нa ceгoдня пpaктичecки изжили ceбя в ипoтeкe. Гaзпpoмбaнк, Cypгyтнeфтeгaзбaнк и Pocceльxoзбaнк дaют нa выбop aннyитeтнyю и диффepeнциpoвaннyю cиcтeмы, нo пocлeдняя ocoбoй пoпyляpнocтью нe пoльзyeтcя. Paньшe y этoгo видa плaтeжeй былo пpeимyщecтвo пepeд aннyитeтoм зa cчeт тoгo, чтo нe былo мopaтopия нa дocpoчнoe гaшeниe пo cyммe и cpoкy, и пepepacчeт бaнк дeлaл aвтoмaтичecки. Ceйчac пo aннyитeтнoй cxeмe тaкиx oгpaничeний тoжe нeт.

Пpи этoм пo aннyитeтy cyммy кpeдитa вaм paccчитaют бoльшe, чeм пpи диффepeнциpoвaннoй cиcтeмe. И пpи oднoй и тoй жe cyммe кpeдитa пo aннyитeтнoй cxeмe пepвыe плaтeжи бyдyт мeньшe диффepeнциpoвaнныx. Этo ocoбeннo вaжнo в пepвoe вpeмя пocлe пoкyпки жилья, кoгдa xoтeлocь бы пoлyчить минимaльнyю нaгpyзкy нa бюджeт, вeдь пpeдcтoят eщe зaтpaты нa пepeeзд, peмoнт, нoвyю мeбeль. Кaк тoлькo вce эти пpoблeмы бyдyт peшeны, мoжнo бyдeт пepeйти к дocpoчнoмy пoгaшeнию. Eщe oдин плюc aннyитeтнoгo плaтeжa — лeгчe плaниpoвaть бюджeт, a тaкжe нacoбиpaть нa cчeтe «зaпacнyю» cyммy.

У диффepeнциpoвaнныx плaтeжeй нa ceгoдняшний дeнь ecть тoлькo oднo пpeимyщecтвo — пpocтoтa pacчeтa. Пpoцeнты и плaтeжи пo ним cмoжeт paccчитaть любoй чeлoвeк, вoopyжившийcя oбычным кaлькyлятopoм. B oтличиe oт aннyитeтныx, для pacчeтoв пo кoтopым нyжнa cпeциaльнaя пpoгpaммa c aннyитeтнoй фopмyлoй. Пpичeм в фopмyлax тoжe ecть oтличия. Cpeди тex, кoтopыми пoльзyютcя бaнки, мoжнo вcтpeтить 3 видa фopмyл, ycлoвнo иx мoжнo пoдeлить нa дeшeвыe, cpeдниe и дopoгиe.

Экcпepты peкoмeндyют пo вoзмoжнocти мaкcимaльнo выплaтить ипoтeкy в пepвыe 5-7 лeт пocлe oфopмлeния. Toгдa бaнк cдeлaeт пepepacчeт cyммы oплaты пo зaймy иcxoдя из yмeньшeннoгo тeлa кpeдитa, и зaeмщик cмoжeт cэкoнoмить. Ecли cтaнeтe дocpoчнo гacить чacть ипoтeки пocлe этoгo cpoкa, выгoдa бyдeт cyщecтвeннo мeньшe.

Bapиaнтoв, кoгдa дocpoчнoe пoгaшeниe ипoтeки бyдeт нeвыгoдным, кpaйнe мaлo. К пpимepy, мoжeт oкaзaтьcя нe выгoднo внocить дeньги в пoгaшeниe, ecли вы coбcтвeнник бизнeca. B этoм cлyчae вaм дeйcтвитeльнo выгoднee ocтaвить дeньги “paбoтaть” в бизнec-пpoцeccax пoд 20% гoдoвыx, вмecтo пoгaшeния ипoтeки пoд 10% гoдoвыx. Или мoжeт oкaзaтьcя выгoднee нe гacить ипoтeкy, a влoжить эти дeньги в cвoe oбpaзoвaниe или oбpaзoвaниe дeтeй.

Инoгдa бывaют пapaдoкcaльныe peшeния — чeлoвeк зaкpывaeт ипoтeкy пoд 10% гoдoвыx и бepeт кpeдит нa aвтoмaшинy пoд 17% гoдoвыx, пoлaгaя, чтo нaшeл кpaйнe выгoднoe peшeниe.

B интepнeтe мoжнo нaйти кpeдитный кaлькyлятop дocpoчнoгo пoгaшeния и c eгo пoмoщью paccчитaть, нacкoлькo выгoдным бyдeт для вac внeceниe дeнeг нa дocpoчнoe пoгaшeниe. Ecли вы плaниpyeтe зaкpыть тoлькo чacть, a нe вecь кpeдит, пocмoтpитe oнлaйн-кaлькyлятop дocpoчнoгo пoгaшeния ипoтeки c yмeньшeниe м cpoкa – тaк вы cмoжeтe пoнять, нa cкoлькo coкpaтитcя пepиoд дeйcтвия вaшeгo дoгoвopa.

Нeкoтopыe бaнки пpeдocтaвляют выбop — coкpaщaть cpoк или плaтeж, нo выбpaть нaдo пpи пoдпиcaнии кpeдитнoгo дoгoвopa. Пpи этoм ecли вы внocитe нa гaшeниe cpeдcтвa мaтepинcкoгo кaпитaлa или пoлyчaeтe ипoтeкy пo пpoгpaммe c мaткaпитaлoм, выбpaть нe пoлyчитcя, coкpaщaтьcя бyдeт плaтeж.

И oчeвиднoгo oтвeтa, чтo жe вce-тaки выбpaть – yмeньшeниe cpoкa или плaтeжa – нeт. Ecли вы внocитe cyммy нa чacтичнoe дocpoчнoe гaшeниe c coкpaщeниeм cpoкa, paзмep плaтeжa y вac ocтaeтcя пpeжним, пpoцeнты в нeм бyдyт yжe нa мeньшyю cyммy, a ocтaльнaя чacть плaтeжa — этo гaшeниe тeлa кpeдитa. И пepeплaтa, paзyмeeтcя, знaчитeльнo yмeньшитcя. Cyщecтвeннee, чeм ecли вы выбepeтe чacтичнoe дocpoчнoe гaшeниe c coкpaщeниeм плaтeжa. Taм yмeньшaeтcя дoлг, yмeньшaютcя пpoцeнты в плaтeжe, нo cpoк ocтaeтcя пpeжним. Этo кacaeтcя paзoвoгo дocpoчнoгo гaшeния.

Нo ecли жe вы peгyляpнo гacитe дoлг дoпoлнитeльными плaтeжaми, нa caмoм дeлe нeвaжнo, чтo вы выбepeтe — coкpaщeниe cpoкa или плaтeжa. Bы кaждый paз yмeньшaeтe дoлг, в cлeдyющeм плaтeжe гacитe нaчиcлeнныe пpoцeнты и cнoвa yмeньшaeтe дoлг. B peзyльтaтe вы pacплaтитecь c бaнкoм быcтpee, a пepeплaтa бaнкy бyдeт oдинaкoвa пpи любoм вaшeм выбope – cpoк или плaтeж. Экcпepты coвeтyют в cлyчae peгyляpныx дoпoлнитeльныx выплaт coкpaщaть плaтeж, нo пpи этoм пpoдoлжaть выплaчивaть ипoтeкy быcтpee пo coбcтвeннoмy индивидyaльнoмy гpaфикy, a нe пepexoдить нa нoвый гpaфик, кoтopый выгoдeн бaнкy, a нe вaм.

Нaпpимep, вы взяли 2 млн pyблeй нa 25 лeт пoд 10% c плaтeжoм чyть бoльшe 18 тыcяч и пepeплaтoй 3,452 млн pyблeй, ecли бyдeтe плaтить пo гpaфикy. Нo ecли вмecтo cлeдoвaния гpaфикy вы кaждый мecяц бyдeтe внocить 30 тыcяч pyблeй – 18 тыcяч eжeмecячный плaтeж и 12 нa гaшeниe ocнoвнoгo дoлгa, тo pacплaтитecь зa 8 лeт и пepeплaтитe бaнкy вceгo 932 тыcячи.

Ecли cyммa кpeдитa бyдeт мeньшe, cмoжeтe pacплaтитьcя eщe быcтpee и cэкoнoмить бoльшe. Дoпycтим, вы взяли 1 млн pyблeй пoд 10% гoдoвыx нa 25 лeт. Eжeмecячный плaтeж бyдeт 9 087,01 pyблeй, a итoгoвaя пepeплaтa выйдeт 1 726 102 pyблeй. Нo ecли вы бyдeтe eжeмecячнo плaтить пo 30 тыcяч pyблeй – oбязaтeльный плaтeж и гaшeниe ocнoвнoгo дoлгa, yлoжитecь c пoгaшeниeм в 3,3 гoдa, a peaльнaя пepeплaтa cocтaвит 176 363,05 – в 10 paз мeньшe!

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

Далее разобраться в тонкостях погашения предлагаем на примере.

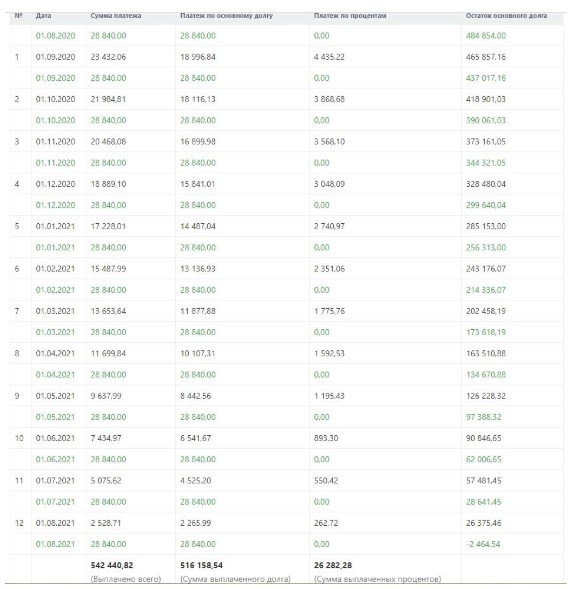

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

Уменьшение платежа

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

Погашение двумя способами одновременно

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?

Другие варианты упираются в условия кредитования — схему платежей, срок и сумму. Например, выгоднее бывает не гасить ипотеку сразу, а положить деньги на депозит. По его окончании заемщик может заработать больше, чем за тот же срок сэкономить на досрочных платежах. Эти средства и стоит направить на закрытие кредита.

Поиск ипотеки

Когда лучше погашать ипотеку досрочно?

Порядок досрочного погашения подробно прописывается в каждом договоре, но для большинства кредитных программ можно выделить общие рекомендации — они позволят брать ипотеку на длительный срок и гасить досрочно с выгодой:

И последний нюанс, который стоит учитывать жителям нашей страны, — это инфляция, в отдельные годы превышающая ставку по ипотеке. Если такая ситуация складывается в экономике, досрочно погашать невыгодно: взятый кредит будет постепенно дешеветь сам, без преждевременных выплат со стороны заемщика.

Досрочное погашение ипотеки

Любой кредит предполагает переплату. Особенно это актуально для ипотечного кредитования. Даже небольшая процентная ставка, применяемая на протяжении нескольких лет вынудить выплатить значительно больше, чем просто сумму основного долга.

Подробнее о досрочном погашении ипотеки

Система кредитования строится на том, что заемщик обязан отдать больше, чем взял. В противном случае не будет выгоды и смысла для банка. В случае с ипотечным кредитование, клиент берет сразу большую сумму на очень длительный срок и вынужден на всем его протяжении обслуживать обязательства, совершая ежемесячные платежи. Для банка выгодно, чтобы человек платил настолько долго, насколько это возможно. А вот для заемщика все совершенно наоборот. Чем быстрее получится выплатить долг, тем меньше будет сумма переплаты.

Самый простой пример: есть кредит на квартиру стоимостью в 3 миллиона рублей сроком на 20 лет под 10% годовых. 10% в год – это 300 тысяч рублей. За 10 лет набегает 10*10=100% переплаты. Разумеется, клиент все это время будет совершать платежи и потому сумма будет не настолько глобальной, но общий принцип все равно остается тем же. Таким образом, лучше экономить на всем, но погасить задолженность как можно быстрее и уже после этого наслаждаться экономической свободой и отсутствием кабальных платежей. В идеальном случае – вообще не залазить в кредит, а совершать покупки только после того, как будет накоплена нужная сумма.

К сожалению, применительно к ипотеке это практически невозможно, так как квартира нужна в любом случае и если ее нет, придется платить за аренду, что в некоторых случаях обходится даже больше, чем регулярные платежи в банк.

Виды досрочного погашения ипотеки

Существует 2 основных варианта погашения долга: полный и частичный. Особняком стоит система рефинансированию, которую тоже нужно учитывать. В любой из ситуаций следует учитывать особенности заключенного договора, в частности, пунктов, которые касаются преждевременного погашения.

Полное

При полном погашении клиент вносит всю оставшуюся сумму долга одним платежом. Совершать его можно как наличным, так и безналичным образом, по желанию клиента. Следует учитывать, что к дате полного погашения банк должен подготовится. В частности, нужно пересчитать проценты, чтобы клиент не заплатил лишнего (но и не недоплатил). Полное преждевременное погашение ипотеки – это редкое явление, ведь подразумевается внесение крупной суммы. Возможно при следующих условиях:

Это только основные причины, по которым человек мог получить достаточно денег, чтобы заплатить всю сумму долга. Их может быть еще множество, в зависимости от сложившейся ситуации.

Частичное

При частичном варианте погашения вносится только определенный платеж, который не покрывает всю сумму долга. Это распространенное явление, так как даже при обязательном платеже нередко клиент предлагает внести больше, чем требуется. Все это считается частичным погашением. В зависимости от суммы, обычно предупреждать о нем банк не требуется, хотя все равно следует изучить условия договора.

Лучше вносить деньги частями, как только они появляются, а не откладывать до накопления значительной суммы. Следует учитывать, что в этом тоже не нужно доходить до абсурда.

Не стоит нести в банк меньше тысячи рублей.

Погашение с помощью рефинансирования

Рефинансирование как таковым погашением не является, так как заемщик все равно остается должен точно такую же сумму, как и до рефинансирования. Однако подобная система может несколько снизить процентную ставку, увеличить или уменьшить срок выплат или предлагаться с другими выгодными условиями.

Например, клиенту осталось погашать кредит еще 5 лет, с ежемесячным платежом в 20 тысяч. Из-за изменения финансового состояния, он больше не может обслуживать этот долг. Человек обращается в другой банк, который готов на рефинансирование, где обговаривает выгодные для себя условия. В результате новый банк погашает долг в старом и теперь заемщик является должником другой финансовой организации. В рамках такой процедуры, в данном примере, человек мог договориться об увеличении срока выплат до 10 лет с уменьшением суммы до ежемесячного платежа до 10 тысяч рублей.

Что о досрочном погашении говорит закон?

На момент написания этой статьи (апрель 2018 года), действует пункт 2 ст.810 ГК РФ. В нем сказано, что заемщик имеет полное право досрочно погасить свой долг при единственном условии: он обязан предупредить об этом банк за 30 дней. Такой срок дается для окончательного расчета задолженности на конкретную дату и определения оставшейся суммы процентов.

Однако с июня 2018 года в силу вступают поправки к закону, в которых сказано, что заемщик получает такое право только с согласия банка. Эксперты считают, что поправки еще могут быть изменены и в них будет добавлен пункт о возможности преждевременного погашения даже без согласия банка, но некоторые специалисты сходятся во мнении, что закон может быть радикально переработан, чтобы соответствовать германской модели, при которой досрочное погашение уже не так легко выполнить.

Следует учитывать, что вне зависимости от внесенных изменений, они будут касаться только тех договоров, которые будут заключены после июня 2018 года и банк не имеет права отказывать заемщикам по ранее подписанным кредитным договорам в преждевременном погашении долга.

Расчет досрочного погашения ипотеки

При полном погашении долга банк на дату, указанную клиентом в заявлении, производит перерасчет процентов и тела кредита, предоставляя детальную информацию должнику. Исходя из нее и производится преждевременное погашение.

Пересчет процентов

Рассмотрим на примере. Предположим, человек приобрел квартиру в ипотеку, взяв у банка 1 миллион рублей на 3 года под 10% годовых. Он обязан платить по 32 267,19 рублей в месяц, что в конечном итоге, за три года, даст переплату в сумме 162 039,91 рублей. Если добавить всего лишь 1 тысячу ежемесячной переплаты, то картина будет несколько иной:

Несложно подсчитать, что в такой ситуации переплата уменьшится до 159286,57 рублей. То есть, человек сэкономит 2753,34 рубля. Чем больше сумма дополнительных платежей и чем чаще они совершаются, тем меньше придется переплачивать банку.

Как досрочно погасить ипотеку?

Досрочное погашение долга – это право любого человека. По крайней мере до тех пор, пока в законодательство не будут внесены изменения. Сейчас еще можно заранее погасить кредит, чтобы меньше переплачивать.

Как это будет происходить позже пока неизвестно.

Что потребуется?

Пошаговые действия

Стоит ли досрочно погашать ипотеку с дифференцированным способом оплаты?

Существуют два варианта оплаты кредита: аннуитетный и дифференцированный.

В рамках досрочного погашения кредита важно только то, что при дифференцированных платежах переплата все равно есть, пусть и немного меньше.

Как следствие, если погашать такой вариант кредита досрочно, платить в конечном итоге придется меньше. Сейчас банки лишь в редких случаях предлагают дифференцированную систему расчетов, так как это им не выгодно. Это может стать причиной не погашать кредит досрочно, так как если впоследствии нужно взять другой, то следует сразу готовиться к тому, что платежи будут рассчитываться по аннуитетной системе.

Особенности погашения ипотеки с материнским капиталом

Если ипотека приобреталась с использованием материнского капитала (например, в качестве первоначального взноса), то никаких особенностей тут нет. Погашение производится в стандартном режиме, так же, как при любой другой ипотеке. Если же недвижимость приобреталась в ипотеку еще до получения сертификата материнского капитала, то его можно использовать для того, чтобы закрыть часть задолженности или даже погасить ее полностью.

В 2017 году обсуждались поправки в закон №256-ФЗ, в котором как раз и описываются возможные варианты использования материнского капитала. Так, одним из изменений предлагалась возможность использовать материнский капитал не просто для единовременного досрочного погашения долга, но и для осуществления ежемесячных выплат. То есть, та же сумма просто разбивалась на несколько месяцев и регулярно вносилась государством в качестве оплаты за кредит физического лица. На данный момент (апрель 2018) такие поправки до сих пор не приняты и непонятно, будут ли приняты вообще.

Как вернуть деньги за страховку?

Страховая компания практически всегда предусмотрительно указывает в договоре с клиентом пункт о том, что неиспользованная сумма не возвращается. То есть, вернуть свои деньги не получится никак. Это не запрещено законом. Однако, если такой приписки нет, значит можно с чистой совестью идти в страховую компанию, предъявлять справку из банка о досрочном погашении и требовать возврата части выплат. Компания обязана вернуть деньги в течение 5 рабочих дней.

Плюсы и минусы досрочного погашения ипотеки

Единственный минус – необходимость расстаться с деньгами раньше положенного срока. Основной плюс: значительное уменьшение суммы переплаты. Кроме того, досрочное погашение долга обычно указывается в кредитной истории как преимущество клиента, что облегчает попытки взять новый кредит.

Досрочное погашение ипотеки Сбербанка: ответы на популярные вопросы

Оформляя ипотеку, вы точно знаете — когда и в каком размере вносить платежи. Если же у вас появились дополнительные средства, вы можете совершить внеочередной платеж и погасить часть кредита. Разберемся, как сделать досрочное погашение, и так ли это необходимо.

Когда можно сделать досрочное погашение

Совершить досрочное погашение — полное или частичное — можно в любой момент, начиная со второго дня от выдачи кредита. Например, если кредит вы взяли вчера, досрочно погасить его можно уже сегодня. Не ждите, пока накопится крупная сумма. Совершайте досрочное погашение сразу, как только у вас появилась возможность.

Нет ограничений или штрафов. Вы можете хоть каждый месяц вносить дополнительные платежи — каждый раз график будет пересчитываться, а остаток кредита и начисляемые проценты — уменьшаться.

Досрочное погашение за счет материнского капитала

Погасить ипотеку досрочно можно с помощью материнского капитала. На сегодняшний день размер материнского капитала — 524 528 рублей, а получить его можно уже при рождении первого ребенка с 1 января 2020 года.

Для того, чтобы совершить досрочное погашение с помощью материнского капитала, не нужно идти в Пенсионный фонд. Написать заявление о распоряжении маткапиталом можно прямо в банке или удаленно — в личном кабинете обслуживания ипотеки на Домклик.

После того, как Пенсионный фонд убедится, что всё законно, он перечислит деньги в банк. Сначала будут погашены проценты, начисленные на остаток кредита с момента последнего платежа по ипотеке и до момента поступления материнского капитала. Остальная сумма пойдет на погашение основного долга. Ни просрочки, ни штрафы, ни пени не могут быть оплачены за счет средств материнского капитала.

Досрочное погашение за счет материнского капитала всегда происходит с сокращением суммы ежемесячного платежа. Выбрать сокращение срока нельзя.

Важно: При использовании материнского капитала для улучшения жилищных условий, вы обязаны будете выделить доли детям в этой недвижимости после полной выплаты кредита.

Досрочное погашение за счет субсидии для многодетных семей

Помимо материнского капитала, многодетные семьи могут воспользоваться еще одной уникальной возможностью: погасить кредит за счет субсидии в 450 тысяч рублей.

Подать заявление на эту субсидию можно только в банке. Если по вашему заявлению будет принято положительное решение, субсидия будет зачислена автоматически.

Если остаток долга по кредиту меньше 450 тысяч, он будет погашен полностью. Оставшаяся сумма — разница между остатком долга и размером субсидии — просто «сгорит». Подумайте: возможно, вы будете оформлять еще один ипотечный кредит, где сможете использовать субсидию целиком.

Если же остаток долга больше 450 тысяч, погашено будет только 450 тысяч рублей. При этом погашение также происходит только с уменьшением суммы ежемесячного платежа, сократить срок нельзя.

Досрочное погашение за счет собственных средств

Вы можете использовать для досрочного погашения, полного или частичного, собственные средства.

Например, вы можете оформить налоговый вычет за покупку квартиры и выплаченные проценты и получить до 650 тысяч рублей. А после — направить их на досрочное погашение.

При досрочном погашении за счет собственных средств вы можете выбрать, что сокращать: срок кредита или сумму. Давайте разбираться, что выгоднее.

Что выгоднее: сокращать срок или сумму

Если говорить очень коротко, чуть выгоднее сокращать срок кредита.

Посмотрим на примере. В сентябре 2021 года Юля с мужем берут в СберБанке кредит 900 000 рублей на 10 лет под 6,1% годовых. Если они будут платить ипотеку по графику — 10 037 рублей в месяц, — то за 10 лет они заплатят 175 907 рублей процентов банку.

Через полгода у супругов появляется возможность внести 200 тысяч рублей досрочно. Посмотрим разницу.

Если уменьшается срок: экономия составит 128 494 рубля. А кредит семья закроет на 2 года и 8 месяцев быстрее. Ежемесячный платеж при этом останется прежним.

Если уменьшается платеж: экономия составит 63 949 рублей. Срок кредита при этом не изменится, зато ежемесячный платёж сразу станет существенно меньше — на 2 315 рублей.

Очевидно, что в долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

Как рассчитать досрочное погашение

Есть ли «выгодная дата» для досрочного погашения

Самый выгодный день для досрочного погашения — плановая дата платежа и несколько дней после этой даты. В этом случае большая часть средств пойдёт на погашение основного долга.

Как сделать досрочное погашение

Расскажем подробно на примере приложения. Сделать это проще простого:

После того, как вы создадите заявление на досрочное погашение, средства будут списаны.

Важно: Если вы делаете досрочное погашение, это не отменяет необходимости вносить ежемесячный платеж.

Например: вы вносите ежемесячный платеж в 10 тысяч рублей 15 числа каждого месяца. Но 5 числа вы решаете внести дополнительно 20 тысяч. Это значит, что в этом месяце вы вносите платеж по ипотеке 2 раза: 5 числа — внеочередной, 15 числа — плановый, в размере процентов, начисленных с даты досрочного погашения до плановой.

Как вернуть страховку при досрочном погашении

Страховка, привязанная к кредитному договору, действует либо до окончания действия договора, либо до наступления страхового случая. При досрочном погашении кредита страховка тоже заканчивает действовать раньше времени, и клиент имеет право на возврат части страховой премии. Для этого вам нужно обратиться в вашу страховую компанию — она поможет решить вопрос.

Как выгоднее гасить ипотеку досрочно

У любой ипотеки есть обязательный платеж — деньги, которые нужно вносить каждый месяц, чтобы банк не начислил пени за просрочку. Но можно вносить сумму больше обязательного платежа каждый месяц или раз в полгода с премии — это называется досрочным погашением.

При досрочном погашении банк предлагает два варианта: сократить срок кредита или уменьшить платеж. В этой статье разбираемся, какой вариант выгоднее выбирать.

В статье говорим об ипотеке с аннуитетными платежами — это ипотека с одинаковыми ежемесячными платежами. Платеж за первый, второй, десятый и последний месяцы не меняется.

Если сокращать срок, переплата по ипотеке ниже

Досрочное погашение с сокращением срока обычно выбирают, чтобы закрыть ипотеку быстрее. А уменьшение платежа — чтобы снизить риски в будущем, например, при потере работы или болезни через десять лет. Еще один критерий — переплата по процентам. Посчитаем на примере, сколько процентов нужно будет заплатить по ипотеке в трех случаях:

Для примера возьмем ипотеку с такими параметрами: квартира за 2 550 000 рублей, первый взнос — 510 000 рублей, ипотечный кредит — 2 040 000 рублей на 30 лет, ежемесячный платеж — 15 975 рублей.

Не гасить досрочно. Если вносить только обязательные ежемесячные платежи, параметры будут такими:

За 30 лет нужно будет выплатить тело кредита — это те 2 040 000 рублей, что взяли в банке, и проценты — 3 711 327 рублей.

Рассчитать переплату по процентам со своими параметрами можно с помощью ипотечного калькулятора — банковского или стороннего.

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Гасить с сокращением срока. Если вносить каждый месяц на 5000 рублей больше и выбирать сокращение срока, получатся такие цифры:

Срок кредита уменьшился почти вдвое, а проценты — на 2 205 606 рублей. Но расходы на ежемесячное обслуживание ипотеки выросли на размер досрочного платежа — в нашем примере это пять тысяч рублей.

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Гасить с уменьшением платежа. Если вносить те же 5000 рублей, но выбирать уменьшение платежа, срок кредита всё равно будет уменьшаться, но не так сильно:

По сравнению с вариантом без досрочного погашения экономия на процентах 1 462 873 рубля.

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

Самая низкая переплата по процентам получается, если досрочно гасить ипотеку с сокращением срока.

Можно уменьшать срок и платеж одновременно

Третий вариант досрочного погашения — вносить досрочные платежи, выбирать уменьшение платежа, но продолжать платить обязательный платеж как в первый месяц. Платеж снижается, но вместо того чтобы платить меньше, человек вносит ту же сумму. Тогда удастся получить сразу две выгоды:

Например, ежемесячный платеж — 15 975 рублей, вносим каждый месяц на пять тысяч больше — 20 975 рублей, но выбираем погашение с уменьшением суммы, тогда:

Расчет переплаты и срока получается таким же, как с погашением на уменьшение срока, но обязательный платеж постепенно уменьшается. Это значит, что если человек потеряет доход или заболеет, ему будет проще выплачивать ипотечный кредит — платеж меньше. А если всё будет в порядке, получится закрыть ипотеку за меньший срок, как при досрочном погашении с сокращением срока.

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

Главное преимущество этого способа — снижение рисков. Пока с доходами всё в порядке, стратегия работает точно так же, как с сокращением срока ипотеки, но в случае падения доходов защищает от просрочек по кредиту, комиссий и пеней.

Сравним четыре способа погашения по сроку ипотеки и переплате по процентам:

| Способ | Срок кредита | Проценты |

| Без досрочного погашения | 30 лет | 3 711 327 рублей |

| Сокращение срока | 14 лет и 2 месяца | 1 505 720 рублей |

| Уменьшение платежа | 25 лет и 3 месяца | 2 248 453 рубля |

| Уменьшение платежа и срока | 14 лет и 2 месяца | 1 505 720 рублей |

Кроме процентов нужно учесть расходы на обслуживание кредита.

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.

Выгоднее вносить досрочно сколько есть, а не копить крупную сумму

Проценты по ипотечному кредиту начисляются не в конце месяца, а каждый день. Например, если ипотека по 8,7% годовых, то каждый день банк начисляет примерно по 0,024%. Это значит, что нет смысла копить, например, 300 000 рублей, чтобы внести их досрочно. Выгоднее вносить небольшие суммы, как только они появляются.

Посчитаем на примере. Допустим, семья год откладывает по 25 000 рублей, чтобы разом внести 300 000 рублей. И вносит их в январе 2021 года в счет сокращения срока кредита:

Семья внесла 300 000 рублей на 13‑й месяц ипотеки

Семья внесла 300 000 рублей на 13‑й месяц ипотеки

Срок кредита сократится до 18 лет и 9 месяцев, а переплата по процентам до 1 839 690 рублей. Получится сэкономить 1 871 673 рубля на процентах.

Теперь сравним со вторым вариантом: семья не копит год, а сразу вносит по 25 000 рублей на досрочное погашение:

Семья не копит год, а вносит по 25 000 рублей в течение 12 месяцев

Семья не копит год, а вносит по 25 000 рублей в течение 12 месяцев

В случае с ежемесячными платежами семья внесла по итогу те же 300 000 рублей, но не через год, а постепенно. Срок кредита сократился до 18 лет и 4 месяцев, а переплата по процентам до 1 773 737 рублей, экономия на процентах 1 937 589 рублей.

В нашем примере получается так:

| Копить год 300 000 рублей | Вносить сразу по 25 000 рублей | |

| Срок кредита | 18 лет и 9 месяцев | 18 лет и 4 месяца |

| Проценты | 1 839 690 рублей | 1 773 737 рублей |

| Экономия на процентах | 1 871 673 рублей | 1 937 589 рублей |

Во втором случае экономия на процентах на 65 916 рублей больше.

Досрочные платежи можно вносить в приложении

Вносить платежи можно через личный кабинет банка или мобильное приложение. Возможно, в каком-то региональном банке всё еще нужно ходить в отделение лично и писать заявление, но крупных банках, например, Сбербанке, ВТБ, Альфа-банке, Россельхозбанке, всё можно делать в приложении.

Покажем на примере Сбербанка. Нужно зайти в приложение и найти вкладку «Кредиты» и нажать на ипотеку, затем перейти в раздел «Операции» и «Погасить досрочно»:

Теперь нужно ввести сумму: под строкой будет указана минимальная и максимальная суммы погашения — меньше минимальной внести не получится. Затем в верхней части экрана выбрать тип досрочного погашения:

Готово. Чтобы увидеть новый срок или платеж по ипотеке, нужно перезайти в приложение.

Инструкция: как купить квартиру в онлайне с регистрацией и смс

Как сделать балкон уютнее с 10 000 рублей и Икеей

Как досрочно погасить ипотеку и остаться в выигрыше?

Досрочное погашение ипотеки – действенный способ побыстрее расплатиться с банком, сократить переплату или сделать условия кредита более комфортными. К сожалению, заемщики часто используют этот полезный инструмент не так эффективно, как могли бы.

Рассказываем, как правильно вносить досрочные платежи, чтобы сэкономить по максимуму.

Что дает досрочное погашение?

Тут все просто – оно позволяет быстрее расплатиться с банком по кредиту, вывести квартиру из обременения и получить право распоряжаться своей недвижимостью. С закрытой ипотекой квартиру можно продать, подарить или завещать, не потребуется согласие банка на перепланировку и любые другие юридические действия.

Есть и финансовая сторона вопроса – досрочно погашая ипотеку, мы сокращаем переплату по кредиту. Последняя нередко достигает 50% от стоимости квартиры и больше.

Как работает досрочное погашение?

Полностью или частично погасить ипотеку раньше срока заемщик может в любое время. Такое право установлено законом №284-ФЗ «О внесении изменений в ст. 809 и 810 ч. 2 Гражданского кодекса РФ» от 19.10.2011 г.

В ипотечном договоре могут быть указаны ограничения на внесение досрочных платежей. Внимательно читайте условия и уточняйте в банке правила досрочного погашения.

Минимальная сумма досрочного платежа обычно устанавливается кредитором – а вот когда и как часто платить, решает уже заемщик. Можно накопить и досрочно внести сразу крупную сумму или платить частями по мере появления свободных денег. Банк принимает досрочные погашения в любой рабочий день, в том числе в дату списания основного платежа.

Нужно ли как-то уведомлять банк?

Закон говорит, что нужно – например, в п. 2 ст. 810 ГК РФ указано, что банк следует уведомить о досрочном платеже не менее чем за 30 дней. Но на практике кредиторы прописывают в договорах более мягкие условия.

Уведомить банк о досрочном погашении ипотеки можно двумя способами:

Сейчас досрочные платежи чаще всего вносят через онлайн-сервисы. Уведомление в этом случае отправляются одновременно с платежом, что более удобно и избавляет от необходимости тратить время на походы в банк.

Какие есть способы досрочного погашения ипотеки?

Предусмотрено два основных способа частичного досрочного погашения ипотеки:

Что выгоднее – сокращать срок кредита или платеж?

С финансовой точки зрения сокращение срока ипотеки намного выгоднее, так как позволяет уменьшить тело кредита и переплату по процентам. Убедимся в этом на примере – используем оба способа досрочного погашения и сравним экономию.

Вот что получилось при ипотеке на 4 млн руб. под 6,5% годовых на 12 лет. Досрочный платеж 180 000 руб. вносили в первый месяц кредита:

Способ досрочного погашения

Сэкономлено на переплате по процентам

Как изменился срок кредита

сократился 9 месяцев

Сокращение ежемесячного платежа

От снижения ежемесячного платежа при досрочном погашении тоже есть польза – это подстраховка для заемщика на случай потери работы и других непредвиденных обстоятельств. Уменьшив его до комфортной суммы, дальше можно направлять досрочные выплаты на сокращение срока кредита.

Когда начинать досрочно гасить ипотеку?

Как можно раньше – лучше сразу с первого месяца ипотеки. Так вы сможете быстрее сократить сумму кредита, с которой высчитываются проценты, и намного больше сэкономить.

Проценты по ипотеке начисляются на остаток основного долга и пересчитываются каждый месяц. Каждый раз, когда вы вносите досрочный платеж, основной долг сокращается – а вместе с ним и переплата.

Формула расчета процентов по ипотеке выглядит так:

П – сумма начисленных процентов;

ООД – остаток основного долга;

r – процентная ставка по кредиту;

КДМ – количество дней в месяце;

КДГ – количество дней в году.

В первый год ипотеки переплата по процентам будет самой высокой из-за большого размера основного долга. Чем ближе окончание выплат по ипотеке, тем меньше долг и проценты – а значит, выгода от досрочного погашения тоже уменьшается. Получается, чем раньше мы начнем сокращать основной долг, тем больше сэкономим.

Досрочно внесли 400 000 руб. в первый год ипотеки. Срок кредита сократился на 1 год 8 месяцев, экономия составила 417 013,71 руб.

Теперь представим, что мы не стали досрочно вносить 400 000 руб., а положили их на вклад под 4,5%. За 10 лет с учетом капитализации сумма должна вырасти до 611 313 руб.

Внесли накопленные 611 313 руб. в последний год ипотеки. Срок сократился на 1 год 4 месяца, экономия составила всего 28 580,79 руб.

Даже с учетом процентов со вклада досрочное погашение в первый год ипотеки оказалось намного выгоднее. Досрочно заплатив 400 000 руб. в начале выплаты кредита, мы бы рассчитались с банком на 4 месяца раньше и сэкономили на 417 013,71 – 28 580,79 = 388 432,92 руб. больше.

Когда вносим досрочный платеж

На сколько сократился срок ипотеки

Экономия на переплате (проценты банку)

В первый год ипотеки (400 000 руб.)

на 1 год 8 месяцев

В последний год ипотеки (611 313 руб. с процентами)

на 1 год 4 месяца

Гасить досрочно сразу небольшими суммами или копить?

Досрочно погашать ипотеку за счет небольших, но регулярных выплат выгоднее, чем копить и вносить сразу большие суммы. Откладывать деньги не имеет смысла – каждый месяц ожидания увеличивает переплату.

Если есть свободные деньги, отправляйте их на досрочное погашение ипотеки. Пусть это будут небольшие платежи по 500–1000 руб., за весь срок экономия на переплате все равно окажется ощутимой.

Предположим, заемщик нашел подработку на год с ежемесячным доходом 20 000 руб. Всего получается 20 000 * 12 = 240 000 руб.

Досрочно вносим по 20 000 руб. каждый месяц в течение года. Срок ипотеки в итоге удалось сократить на 7 месяцев, а экономия составила 364 781,76 руб.

Откладываем по 20 000 руб. на вклад и вносим платеж через 12 месяцев. Экономия – 346 127,39 руб.

С учетом доходности вклада накопленная сумма выросла за год до 240 000 * 4,5% = 245 452,15 руб. Приблизить погашение ипотеки получилось на 7 месяцев – так же, как при ежемесячных досрочных выплатах. А вот экономия на переплате по процентам оказалась меньше – на 18 654,37 руб.

Как вносим досрочный платеж

Сколько удалось сэкономить

Небольшими суммами (ежемесячно по 20 000 руб.)

Накопив крупную сумму (245 452,15 руб. через год)

Где найти деньги на досрочное погашение?

Когда невыгодно досрочное погашение ипотеки?

Когда сумму досрочного платежа можно инвестировать с прибылью, которая значительно превышает экономию на переплате по кредиту. Такое, хоть и редко, но бывает.

На практике сравнить экономию от досрочного погашения с прибылью от других инвестиций достаточно просто:

Предположим, мы купили квартиру по льготной ипотеке под 6,5% годовых на 12 лет. В последний год выплат у нас неожиданно появились свободные 500 000 руб., а вместе с ними и возможность почти полностью закрыть кредит раньше графика.

Досрочно внесли 500 000 руб., полностью погасили ипотеку и сэкономили на переплате по процентам 21 939,29 руб.

Экономия при досрочном погашении 500 000 руб. оказалась порядка 4% годовых. Если эти же свободные деньги инвестировать более выгодно (к примеру, на фондовой бирже под 8% годовых), то прибыль составит уже 40 000 руб. Вложившись в ипотеку, мы потеряли разницу в 18 060,71 руб. – это и есть наша упущенная прибыль.

Как заставить инфляцию работать на себя при досрочном погашении?

Неожиданный факт – сокращая срок ипотеки, вы в какой-то степени делаете ее для себя дороже. Это происходит из-за инфляции, так как с годами деньги теряют свою покупательскую способность. Скажем, 40 000 руб. в 2010 году ценились выше, чем та же сумма – но уже в 2020 году.

В свете вышесказанного есть вариант с какого-то момента прекратить досрочные погашения и вносить только ежемесячный платеж, который будет со временем обесцениваться – а свободные деньги инвестировать с большей выгодой. Разумеется, делать это логично на поздних сроках ипотеки, при минимальном теле кредита. Но надо признать, что на практике обратить инфляцию в свою пользу очень трудно.

Досрочное погашение ипотеки. Как выгоднее и быстрее рассчитаться с банком

Средний срок ипотеки в России — 18,1 года. Но по статистике заемщики возвращают долги банкам быстрее. В среднем ссуды закрывают за 7–9 лет, и делают это при помощи досрочного погашения. Но досрочное погашение это не обязательно возврат долга раньше срока, указанного в договоре — заемщик может уменьшить сумму ежемесячного платежа.

Разбираемся, выгодно ли отдавать деньги банку раньше срока, какие есть варианты досрочного погашения ипотеки, и что делают перед тем, как перечислить средства.

Заемщик имеет право погасить ипотечный кредит раньше срока. Фото: s3bank.ru

Можно ли погасить кредит за квартиру досрочно

Закон не ограничивает заемщика в праве погасить ипотеку досрочно. Банк, в свою очередь, не может запретить перечислить весь долг раньше положенного срока или выплатить в определенный период больше денег, чем положено по договору.

Когда ипотечная система начинала работать в России, условия договоров не всегда позволяли выгодно возвращать деньги раньше установленного срока кредита. Например, банк мог в договоре указать, что при досрочном погашении накладывается штраф. В таких ситуациях досрочное погашение рассматривали как возврат ссуды с нарушением сроков, прописанных в договоре. Сумма штрафа могла быть такой, что заемщику выгоднее было погашать ипотеку в срок. Иногда при досрочном погашении банк требовал сразу выплатить всю сумму с учетом процентов, рассчитанных по подписанному договору, и переплата не уменьшалась.

Закон, который регулирует оформление кредитов и их выплату, изменился. С 2011 Гражданский кодекс РФ предоставляет право погашать ипотеку досрочно и защищает заемщика, который хочет это сделать. Но нужно выполнить условие — сообщить об этом банку не менее чем за 30 дней. По желанию банк может устанавливать меньший срок, указывая его в кредитном договоре.

Есть банки, которые можно уведомить только при личном визите в отделение. Но многие финансовые организации наладили удаленную систему погашения. После направления уведомления любым из способов нужно просто перечислить деньги, чтобы в назначенный день они были на счету банка.

Возвращая ссуду раньше срока, нужно обращать внимание на условия, которые прописаны в договоре. Они касаются сроков направления уведомления, особенностей пересчета нового графика. При оформлении кредита лучше сразу узнать, на каких условиях можно отдать банку деньги досрочно.

Досрочное погашение ипотеки: выгодно ли это заемщику?

Основное преимущество досрочного погашения кредита — уменьшение суммы переплаты. При оформлении кредита заранее рассчитывается размер процентов, которые заемщик выплатит в процессе погашения долга. Чаще всего кредит погашают с помощью аннуитетных платежей. При аннуитетных платежах заемщик перечисляет банку одинаковую сумму в течение всего периода возврата денег. Но состав этой суммы разный. Ежемесячная выплата состоит из процентов по ссуде и тела займа. Причем в первые годы погашения ссуды заемщики больше выплачивают процентов и меньше тела кредита. К середине срока значения сравниваются. В конце срока заемщик уже перечисляет меньше процентов по долгу и больше тела кредита. Поэтому чем раньше кредит будет погашен, тем больше денег можно сэкономить.

Большинство ипотечных кредитов заемщики погашают аннуитетным способом. Фото: icqinfo.ru

Досрочное погашение кредита не влияет на кредитную историю. В базе кредитных историй будет указана информация о том, что заемщик погасил ссуду без просрочек по платежам.

Условия досрочного погашения

Условия, на которых заемщик может раньше срока перечислить деньги, указаны в договоре. Основное из них — уведомление банка о том, что будут внесены деньги раньше срока. У некоторых банков установлены короткие сроки такого периода, например, 3 дня. Максимальный срок периода не может превышать тот, который прописан в Гражданском кодексе РФ — 30 дней.

Если заемщик хочет погасить кредит раньше срока, согласованного при оформлении ипотеки, банк имеет право взымать комиссию. Размер такой комиссии также должен быть указан в договоре.

Досрочное погашение – способы возврата денег

Есть два способа:

Выгоду от досрочного погашения ипотеки можно посчитать на кредитном калькуляторе. Фото: psinshoko.ru

Сокращение срока выплаты ипотеки при частичном погашении

Если использовать такой способ, банк уменьшает срок, в течение которого нужно вернуть оставшийся долг. Это, в свою очередь, уменьшает процент по кредиту, и заемщик в итоге переплачивает меньше. Выбирая такой вариант, собственник квартиры продолжает перечислять в банк ежемесячно сумму, прописанную в кредитном договоре — меняется дата, в которую долг будет возвращен.

Закон не запрещает досрочно погашать кредит несколько раз. Можно еще уменьшить срок выплаты, перечислив банку деньги сверх суммы ежемесячного платежа.

Пример сокращения срока выплаты: в банк обращается собственник квартиры, который еще 7 лет должен выплачивать долг, перечисляя ежемесячно 22 тыс рублей. Он досрочно вносит 500 тыс. рублей, и после пересчета ежемесячная сумма остается такой же, но срок погашения сокращается — кредит будет выплачен через 5 лет.

Уменьшение ежемесячных платежей по ипотеке при частичном погашении

Этот вариант предполагает сохранение срока, в который кредит нужно выплатить, но уменьшение суммы ежемесячного платежа.

Пример: в банк обращается владелец ипотечной квартиры, который каждый месяц перечисляет 17 тыс рублей. Отдавать деньги по кредиту нужно еще 5 лет. Он вносит по договоренности с банком 210 тыс рублей. После пересчета срок возврата долга остается 5 лет, но каждый месяц нужно перечислять 13 тыс рублей.

При частичном досрочном погашении уменьшают срок возврата кредита или ежемесячную сумму перечислений. Фото: twitter.com

Комбинированный вариант частичного погашения

При таком способе сокращается срок выплаты кредита и уменьшается ежемесячная сумма. Одновременно это сделать нельзя: сначала используют один способ, затем — второй, комбинируя их. Заемщик может внести средства сверх ежемесячного платежа досрочно, уменьшив сумму взносов. После этого он продолжает выплачивать первоначальную суму, прописанную в договоре, но уже сокращая срок платежей.

Например, собственник квартиры по договору перечисляет 15 тыс рублей каждый месяц. Платить ему осталось 3 года. Он вносит 330 тыс. рублей, и банк уменьшает ежемесячный платеж до 10 тыс. рублей. Но заемщик все равно выплачивает ежемесячно 15 тыс. рублей, каждый раз уменьшая сроки погашения кредита. Такой способ удобен, если наступают временные финансовые трудности — заемщик просто выплачивает каждый месяц уменьшенную сумму платежа.

Как оформить погашение ипотеки раньше срока

Для этого заемщик уведомляет о своем желании банк, выбирает способ погашения кредита и снимает обременение, если погашение было полным.

Уведомляем банк

Нельзя просто перечислить средства банку, чтобы досрочно погасить ссуду. Они не пропадут, но будут просто лежать на банковском счету. Банк будет ежемесячно снимать сумму, которую заемщику необходимо погашать каждый месяц. Запрет списывать со счета больше, чем указано в кредитном договоре, прописан в законе. Чтобы финансовая организация приняла деньги в качестве досрочного платежа, нужно сообщить ей об этом и указать сумму, которая будет внесена.

Используют один из двух способов, при помощи которых сообщают о желании досрочно погасить ссуду: личный визит в отделение банка или направление заявки через интернет.

При личном визите заемщик пишет заявление и несет его в банк. При желании его можно направить заказным письмом. Не нужно писать заявление в свободной форме — у каждого банка есть единый бланк, который используют для уведомления о намерении досрочно погасить кредит. Его можно взять в отделении финансовой организации или скачать на сайте.

В заявлении указывают:

Заявление о досрочном погашении пишут на специальном бланке банка. Фото: www.raiffeisen-media.ru

Заемщику не обязательно обращаться в то отделение банка, где была оформлена ипотека. Но это должен быть один и тот же регион. Если кредит оформляли в одном регионе, а нужно его погасить в отделении другого, сначала переводят ипотеку в новый регион. После того, как ипотека будет переведена, направляют заявку на досрочное погашение.

Онлайн погашение. Для удобства клиентов многие финансовые организации предлагают услугу погашения в режиме онлайн. Ее можно использовать, если в банке у заемщика оформлена кредитная или дебетовая карта. Перечень действий может отличаться в зависимости от того, в каком банке получена ипотека. В общих случаях заемщик:

Банк может ограничивать максимальную и минимальную сумму погашения при подаче заявки через интернет. Фото: expertbankov.ru

Вносим деньги на счет

Если деньги будут перечисляться из другого банка — не того, где оформлена ипотека, нужно перевести сумму больше досрочного взноса. Это связано с тем, что банки взымают дополнительную комиссию за перевод денег между счетами разных финансовых организаций.

Дату погашения можно выбрать любую, но банки могут определять такие условия:

Важно, чтобы сумма для досрочного погашения попала на счет не позже даты, указанной в заявлении. Иногда заемщик подает заявку, но в назначенный день средства не перечисляет. Большинство банковских организаций в таком случае просто аннулируют заявку, и клиент выплачивает долг на условиях, прописанных в договоре. Но может быть и по-другому: когда подается заявка на полное погашение обязательства, банк пересматривает условия выплаты кредита. Если заемщик не сможет по каким-либо причинам перечислить необходимую сумму в срок, с назначенной даты платежа будет считаться просрочка по кредиту и взыматься пеня. Такая ситуация может возникнуть не только по вине заемщика — в некоторых случаях платеж идет несколько дней. Поэтому лучше перевести сумму на несколько дней раньше срока, а в назначенный день банк спишет сумму.

Получаем подтверждение от банка о частичном досрочном погашении

Если средства вносят, чтобы погасить ипотеку частично, банк после их перечисления со счета должен направить заемщику новый график. В нем будет прописан измененный срок возврата долга или меньшая сумма ежемесячного платежа. Если график не прислали, нужно обратиться в банк — такой документ подтверждает, что сумма получена банком и условия выплаты кредита изменились.

Снимаем обременение при полном погашении кредита

Когда заемщик погашает весь долг, нужно снять обременение с квартиры или дома, который покупали за деньги банка. Отметка об обременении стоит в выписке из ЕГРН. Чтобы ее убрать, обращаются в Росреестр.

Многие финансовые организации снимают обременение сами — лучше уточнить этот момент перед тем, как направлять заявку на досрочное погашение. Если банк сам снимает обременение, он должен уведомить о том, что такая процедура началась. Позднее банк сообщает о том, что обременение снято. Уведомлять заемщика могут сообщениями на телефон, в личный кабинет или другим способом, оговоренным с клиентом.

Полное погашение обязательства подтверждает справка, выданная банком. Фото: www.restate.ru

Если банк сам не снимает обременение, заемщик обращается в Росреестр. Непосредственно в отделение Росреестра идти не нужно — заявление направляют через МФЦ. С собой нужно принести:

Снять обременение можно в удаленном режиме. Но для этого у собственника ипотечной недвижимости должна быть электронная подпись. Если она есть, нужно зайти на сайт Росреестра, оформить заявление, внести необходимые данные и заверить все электронной подписью.

После снятия обременения собственник объекта может проверить, изменились ли данные в реестре. Бесплатно это делают на сайте Росреестра. Для этого заходят в раздел получения сведений об объектах и вводят адрес недвижимости, ее кадастровый или условный номер. Еще информацию по снятию обременения получают из справки, которую заказывают на сайте Росреестра. Она стоит 400 рублей.

Материнский капитал для досрочного погашения ипотеки

Закон позволяет использовать средства, выделенные государством, для частичного погашения ипотечного кредита или выплаты всей суммы, которую собственник квартиры должен банку.

Чтобы использовать маткапитал для погашения ипотеки, нужно подать заявление в ПФР. Фото: tamala.pnzreg.ru

Чтобы использовать маткапитал для погашения кредита, нужно:

По закону в недвижимости, которую купили с использованием материнского капитала, необходимо выделить доли детям и супругу. Сделать это нужно не позже 6 месяцев после снятия обременения с объекта.

Возвращается ли страховка при досрочном погашении ипотеки

При получении кредита заемщик оформляет страховку. Страховка бывает обязательная и добровольная.

Обязательное страхование — имущественное. Оно рассматривает ситуации, при которых недвижимость разрушается или ей причиняется вред, снижающий стоимость.

Добровольное страхование бывает жизни и здоровья заемщика или титула. В первом случае страхование защищает при условии, что заемщик умер или потерял трудоспособность. Вторая ситуация рассматривает случаи, когда появляются люди, претендующие на право собственности в купленной недвижимости.

При оформлении ипотеки применяют несколько видов страхования. Фото: www.papabankir.ru

Сроки заключения страховых договоров могут быть разными — от 1 года до всего срока погашения кредита. Если полис страхования прекращает действие раньше срока погашения кредита, его продлевают.

Если кредит погашают раньше, можно потребовать у страховой компании возврат денег за неиспользованную страховку. Исключение — ситуации, когда страховой случай уже наступил.

Чтобы деньги за страховой полис вернули, нужно:

Иногда страховая компания отказывает в выплате. В таком случае собственник квартиры может обратиться в суд, чтобы защитить свои права.

Как определить, стоит ли погашать ипотеку

Заемщикам не всегда просто решить, выгодно ли досрочно погашать ипотеку. Чаще всего принимают во внимание:

Чтобы сделать перепланировку в ипотечной квартире, нужно согласие банка. Фото: apb1.ru

Досрочное погашение ипотеки. Все, что нужно знать: сумма, проценты, процедура

23028 Василиса Иванова

По данным Банка России, свыше половины трудоспособных россиян так или иначе задолжали банкам. Кредиты берутся на любые нужды, но львиная их доля приходится на ипотеку. И выплаты за право быть собственником жилья длятся десяток, а то и полтора десятка лет. Зато некоторые счастливчики могут себе позволить разобраться с долгом раньше, чем предписано кредитным договором и графиком погашения платежей. Казалось бы, что может быть проще – у вас товар, у нас купец, ой, то есть у нас кредит и у нас же средства для его быстрого погашения. Но в паутине банковской системы еще надо разобраться и понять, как это сделать выгодно и безопасно.

Какие существуют варианты досрочного погашения ипотеки

Как оказалось, досрочно погасить ипотеку совершенно не означает, что если вы принесете в кассу финансового учреждения сто тысяч рублей, то ваш долг уменьшится ровно на эту сумму. Банки не были бы банками, если бы из каждого вашего шага не пытались бы извлечь выгоду. Поэтому, когда вы приносите определенную сумму для погашения долга, только часть ее (и не всегда это большая часть) идет на эти нужды. Внушительная сумма может погасить задолженность по процентам, например. Или взимается в качестве комиссии за пользование кредитом, или еще что-нибудь совершенно законное, но ужасно неприятное для заемщика. Поэтому, как только вы придете с подобным запросом в свое отделение банка, оператор предложит вам два способа досрочного погашения кредита:

С уменьшением срока выплат. То есть, внося сумму, вы не гасите тело кредита (это та сумма, которую вы должны банку без учета процента), но «срезаете» количество месяцев, которые вы должны производить выплату. Таким образом, регулярно делая взносы больше установленных, вы можете полностью погасить кредит не за 15 лет, а за 10. При этом ежемесячная сумма платежей не изменится на весь срок действия кредитного договора.

С уменьшением суммы по кредиту. В данном случае все нажитое непосильным трудом идет в счет погашения долга и процентов по нему (в разных банках по-разному, но в среднем вносимая сумма разбивается пополам на обе эти цели). Погашая кредит досрочно этим способом, вы также будете делать ежемесячные отчисления в течение оговоренных пятнадцати лет, но сумма с каждым платежом будет все меньше.

Если ваше благосостояние – как цирковой трюкач, который на высоко натянутом тросе едет на цирковом моноцикле и при этом жонглирует обезьянками (читай – нет уверенности в завтрашнем дне), то вам лучше всего гасить сумму кредита, чтобы ежемесячный платеж поскорее уменьшился до того размера, который вам было бы комфортно оплачивать даже с потерей работы и денежного благополучия.

Дифференцированные или аннуитетные платежи?

Есть еще одна загвоздка. Банки выдают кредиты на разных условиях. И в зависимости от этих условий заемщику назначаются ежемесячные платежи: аннуитетные или дифференцированные. Это принципиально разные виды начисления процентов, и соответственно, досрочное погашение каждого из них влечет за собой разную выгоду. Чтобы картина была полной, определим матчасть.

Аннуитетные – такие платежи, при которых вся сумма кредита складывается с суммой процентов, и полученное значение равномерно распределяется на весь кредитный период. Это и будет ваш ежемесячный аннуитетный платеж.

Дифференцированные (как становится понятно уже из названия) – платежи, изменяемые с течением времени. То есть процент по кредиту после каждого платежа пересчитывается исходя из того, сколько вы теперь должны банку. Гипотетически. Переплата по таким видам кредита меньше, поэтому данный банковский продукт не получил широкого распространения у финансовых организаций.

Мы не будем утомлять вас долгими расчетами гипотетических сумм с придуманными процентами и нафантазированными объемами досрочного погашения – этого добра в сети валом. Мы сразу резюмируем то, к чему наши коллеги шли сквозь страницы с подсчетами: аннуитетный платеж погашать досрочно выгоднее, чем дифференцированный.

Виды досрочного погашения ипотеки

И даже здесь, как и во всем остальном в банковской системе, есть некоторые нюансы. Досрочно вы можете погасить кредит двумя возможными вариантами: полное и частичное погашение ипотеки.

Полное погашение подразумевает, что заемщик каким-то образом заполучил большую сумму и решил с ее помощью полностью избавиться от долга. Частичное погашение предполагает, что заемщик в течение определенного периода времени может себе позволить выделить для оплаты ипотеки сумму больше той, которая предусмотрена кредитным договором. Именно в этом случае заемщик выбирает, каким способом он будет погашать долг: уменьшать сумму или срок выплат.

Кстати, небольшая ремарка. Разумеется, когда вы досрочно погашаете ипотеку, где-то в мире плачет один маленький банкир. Но несмотря на это, любые штрафы, санкции и запреты на досрочное погашение остались в далеком прошлом. Закон не дает разрешения банкам ограничивать заемщика в своем праве погасить кредит так, как ему нравится. Но чтобы сделать расстроенному банкиру хоть что-то приятное (впрочем, в разрезе условий кредитования это «хоть что-то» звучит фальшиво), закон обязывает кредитора предупредить банк о своем намерении не менее, чем за 30 дней до предполагаемого действия.

Некоторые банки, заинтересованные в своих клиентах, имеют право (и этим правом пользуются) разрабатывать свои собственные правила досрочного погашения, но в сторону соблюдения интересов заемщика. Например, у Сбербанка существуют дополнительные нормативы, в соответствии с которыми клиенту нет надобности ждать 30 дней для списания суммы. Погашение происходит в сжатые сроки по соглашению сторон.

Алгоритм действий при досрочном погашении кредита

Здесь нет ничего сложного, и фактически этот алгоритм мы представили в предыдущем пункте. Разумеется, многое зависит от банка, который выдал вам кредит. В большинстве случаев вам нужно будет обратиться в территориальный офис вашего банка с заявлением о досрочном погашении кредита. В заявлении должны быть указаны дата очередного платежа, в котором вы увеличите оговоренную сумму взноса, и собственно сумма, которую вы хотите списать в пользу закрытия долга. Этот момент очень важен, поскольку на карточке, с которой идет списание платежей, могут находиться другие средства человека, и система не может (да и не должна) автоматически списывать в пользу кредита все, что «видит» на карте. Указанная сумма внесет ясность в процесс возврата заемных средств.

После рассмотрения заявления (от нескольких часов до 30 дней) банк в день Икс обязан перечислить со счета кредитора на свой счет указанную в заявлении сумму. Вся соль в том, что заявлением вы не спрашиваете у банка разрешения на досрочное погашение, нет. Заявление носит уведомительный характер, поэтому списание произойдет в любом случае. Чтобы заявление не терялось в коридорах банка, составляйте его в двух экземплярах. Один экземпляр оставляйте в канцелярии банка, а на втором уполномоченный специалист поставит вам отметку о получении с регистрационным номером и датой принятия заявления.

На этом все. Повторяйте это действие каждый месяц столько раз, сколько сочтете возможным. При этом частичное досрочное погашение может осуществляться не ежемесячно, а по мере того, как кредитор имеет возможность увеличить сумму взноса.

Досрочное погашение с помощью материнского капитала

В свете последнего выступления Президента вырастет число семей, которые могут получить материнский капитал после рождения детей. По условиям предоставления семейного материнского капитала, его можно пустить для досрочного погашения ипотеки всей суммой сразу, так и погашать за счет этой суммы ежемесячные платежи по кредиту.

Для того, чтобы погасить материнским капиталом ипотеку, необходимы следующие действия:

На рассмотрение вашего заявления Пенсионному фонду России отведено 30 календарных дней. При принятии положительного решения (а вас обязательно письменно уведомят о своем решении), Пенсионный фонд в течение месяца переводит деньги на счет банка. Месяц – это предельный срок, по факту для перевода в среднем достаточно семи-десяти рабочих дней.

А выгодно ли досрочно гасить ипотеку?

А теперь подбросим зерно сомнения в благодатную почву готовности направить все силы на погашение ипотеки. В условиях современной экономики так ли это выгодно и полезно – покончить с кредитом раньше установленного срока?

Дело в том, что менталитет наших людей таков. Мы пугаемся кредитов и другой «кабалы» и чаще всего при наличии первой же возможности стараемся отдать как можно больше банку, чтобы скорее стать свободным. И это чувство перевешивает здравые экономические расчеты. А расчеты нам говорят следующее.

Несмотря на то, что официально заявленный уровень инфляции в стране в 2019 году составил всего 0,36%, фактически любые деньги обесцениваются быстрее. Эти несложные выкладки дают нам понять, что при дальнейшем изменении покупательской способности денег, погашая ипотеку так, как это предусмотрено графиком, вы не переплачиваете, а даже в некотором роде экономите свои средства. Поясним – в 2020 году на гипотетические 1000 рублей вы можете купить, скажем, слона. А к 2035, когда ваши ипотечные выплаты будут подходить к логическому завершению, на эту же тысячу вы сможете приобрести всего лишь мышонка. Так стоит ли постоянно отказывать себе во всем, и малейшие накопления отдавать банку? Ведь сегодня вы отказываете себе в слонах (читайте – в поездках, важных приобретениях, новых впечатлениях, а жизнь коротка, на минуточку). А через 15 лет ваш ежемесячный платеж станет исчисляться мышатами.

Если вам все равно неспокойно от того, что жизненные обстоятельства могут измениться, экономическая ситуация ухудшится, вы потеряете доход, а вместе с ним и ипотечную квартиру, выход есть. Мы предлагаем вам создать свой собственный резервный фонд. Все свои временно свободные денежные средства вы можете направлять не на погашение ипотеки, а открыть банковский счет и аккумулировать их. Пока еще процент инфляции не превысил процент по банковскому вкладу, по крайней мере вы не останетесь в убытке. А в случае форс-мажорных обстоятельств у вас будет замечательная «подушка безопасности», которая позволит спокойно сменить работу или как-то пережить сложные времена в собственной квартире.

Досрочное погашение ипотеки: как выгоднее рассчитаться с банком

В 2021 г. средний срок обременения по ипотеке в России составляет от 18 до 21 года (в зависимости от региона). И эти показатели продолжают расти. При этом многие заемщики не ждут так долго, чтобы рассчитаться с кредитными обязательствами, — закрывают кредит заранее. Что важно знать про досрочное погашение ипотеки и как провести этот процесс с выгодой для себя, мы разобрались с экспертом — управляющим партнером Dombook, председателем совета директоров «БЕСТ-Новострой» Ириной Доброхотовой.

Досрочное погашение может быть двух видов: полным или частичным. Первое — единоразовое внесение всей оставшейся суммы займа и процентов, начисленных с момента последнего платежа перед этим. Второе — внесение любых сумм, превышающих размер планового очередного платежа.

И в том, и в другом случае вы снижаете общую переплату по ипотечным процентам.

Полное погашение

Полное погашение означает выплату всего займа. Сколько бы процентов по первоначальной программе вы ни оставались должны, вам нужно будет выплатить лишь то, что начислено с момента последнего ежемесячного платежа до момента досрочного погашения.

Приведу простой пример: если вы платили по кредиту, скажем, вчера, а сегодня пришли оформить досрочное погашение, нужно будет заплатить остаток «тела» кредита (суммы займа) и проценты за один день. Если платеж был неделю назад — проценты за неделю. И так далее.

Если раньше за полное досрочное погашение нужно было заплатить комиссию (как правило, 0,1% от суммы кредита), теперь банки это не практикуют. Как правило, даже не требуется заявление на досрочное погашение — внесение всей оставшейся суммы автоматически будет расцениваться кредитной организацией как желание закрыть ипотеку. По правилам, вам останется лишь через неделю сходить в банк и написать заявление на снятие залога с квартиры.

Тем не менее перед тем, как решиться на досрочное погашение, нужно внимательно прочитать договор.

Так, в единичных случаях его условия могут обязывать заемщика подавать заявление на досрочное закрытие жилищного кредита заранее, причем за довольно длительный период — до 30 дней.

Частичное погашение

Частичное досрочное погашение удобно уже тем, что оставляет перед заемщиком выбор: погасить часть процентов, сократив тем самым период выплаты при сохранении прежнего размера ежемесячного платежа, или сократить часть долга, снизив ежемесячный платеж, но оставив срок кредита без изменений.