Упрощенная система налогообложения доходы минус расходы как считать

Упрощенная система налогообложения доходы минус расходы как считать

Расчет налога УСН 15%

Налог на УСН 15% рассчитывается достаточно просто. Важно правильно учитывать доходы и расходы, вовремя вносить авансовые платежи и в конце года рассчитывать минимальный налог для уточнения суммы к уплате. В этой статье мы расскажем, как рассчитать налог.

Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

Выясните налоговую ставку, которая установлена для вашего вида деятельности в вашем регионе: она может оказаться заметно ниже 15%.

Авансовые платежи на УСН 15%

Компании на УСН ежеквартально должны делать «предоплату налога»: каждый квартал перечислять в бюджет авансовый платеж. Платеж исчисляется нарастающим итогом с начала года и уплачивается в течение 25 дней после завершения квартала.

По результатам года исчисляется и уплачивается остаток налога, в этот же период подается налоговая декларация.

Если последний день уплаты приходится на выходной, то заплатить можно в ближайший следующий рабочий день. Например, в 2021 году 25 апреля выпало на воскресенье, поэтому платеж в понедельник 26 апреля не считался просрочкой.

Платите налоги в веб-сервисе Контур.Бухгалтерия! Система сама рассчитает сумму, напомнит об уплате и заполнит платежку.

Минимальный налог на УСН 15%

Бизнес не всегда работает в плюс, и по итогам года расходы могут превысить доходы или незначительно отличаться от доходов. Налоговая база может оказаться мизерной или иметь отрицательное значение. Это не означает, что налог к уплате также будет мизерным или нулевым. По результатам года необходимо рассчитать минимальный налог: он исчисляется от всех доходов, которые получены за год, налоговая ставка — 1%.

Так, в конце года мы рассчитываем налог обычным способом, дополнительно рассчитываем минимальный налог — и сравниваем эти суммы. Ту сумму, которая оказалась больше, необходимо уплатить в бюджет.

Учет доходов на УСН 15%

Доходами предприятия на упрощенке считается выручка от реализации и внереализационные доходы, их список приведен в ст. 249 и 250 НК РФ. Доходы на УСН учитываются кассовым способом — при фактическом поступлении денег в кассу или на расчетный счет. Если на счет или в кассу поступил аванс, а затем он был возвращен, то выручка уменьшается на возвращаемую сумму. Доходы учитываются в графе 4 раздела 1 КУДиР.

Учет расходов на УСН 15%

Исчерпывающий список расходов предприятия на УСН приведен в ст. 346.16 НК РФ. Он включает затраты на приобретение основных средств, материальных активов, выплату зарплаты и страховых взносов, аренду и многое другое. Расходы компании вносятся в графу 5 раздела 1 КУДиР и проверяются налоговыми органами на целесообразность. Существует порядок учета расходов, согласно которому затраты должны относиться напрямую к деятельности компании, иметь документальное подтверждение, быть полностью оплачены и отражены в бухгалтерии. Мы уже подробно рассказывали, какие траты и при каких условиях попадают в категорию расходов.

Расчет налога

Исчисление налога производится по итогам каждого квартала и по итогам года. Нужно суммировать доходы с начала года до конца интересующего нас периода, вычесть из этой суммы все расходы с начала года до конца периода, затем полученную сумму умножить на налоговую ставку.

Если мы исчисляем авансовый платеж за 2, 3 или 4 квартал, то в качестве следующего шага нужно вычесть из суммы налога предыдущие авансовые платежи. По результатам года также нужно рассчитать минимальный налог и сравнить его с размером налога, рассчитанного обычным способом.

Пример расчета налога УСН 15% за 4 квартал (по итогам года)

| Доходы ООО «Ромашка» | Расходы ООО «Ромашка» | Авансовые платежи |

|---|---|---|

| 1 квартал — 300 000 рублей | 220 000 рублей | 12 000 рублей |

| 2 квартал — 270 000 рублей | 240 000 рублей | 4 500 рублей |

| 3 квартал — 310 000 рублей | 260 000 рублей | 7 500 рублей |

| 4 квартал — 320 000 рублей | 280 000 рублей | 6 000 рублей |

| Итого: 1 200 000 рублей | 1 000 000 рублей | 30 000 рублей |

Рассчитываем сумму налога к уплате по итогам года:

(1 200 000 — 1 000 000) * 15% = 30 000 рублей.

Рассчитываем сумму минимального налога:

1 200 000 * 1% = 12 000 рублей.

Мы видим, что сумма «обычного» налога больше суммы минимального, значит, мы обязаны уплатить «обычный» налог.

Вычитаем из суммы налога по итогам года предыдущие авансовые платежи:

30 000 — 24 000 = 6 000 рублей.

Значит, остаток налога к уплате по итогам года — 6 000 рублей.

Платите налоги в веб-сервисе Контур.Бухгалтерия! Система сама рассчитает сумму, напомнит об уплате и заполнит платежку.

С 2021 года ставка налога на УСН « доходы минус расходы » может вырасти в середине года до 20 %, даже если организация или ИП применяет пониженные ставки, предусмотренные регионом. Так случится, если доходы, рассчитанные нарастающим итогом с начала года, превысят 150 млн рублей, а средняя численность сотрудников — 100 человек. А когда эти значения достигнут 200 млн рублей и 130 человек соответственно, право на УСН будет утеряно.

Повышенная ставка 20 % будет применяться с начала квартала, в котором доходы превысили ограничение. Авансовые платежи за прошлые кварталы пересчитывать не надо. Формула следующая:

Пример расчета налога УСН 20 % за 4 квартал (по итогам года)

| Доходы ООО «Ромашка» | Расходы ООО «Ромашка» | Авансовые платежи |

|---|---|---|

| 1 квартал — 49 000 000 рублей | 42 000 000 рублей | 1 050 000 рублей |

| 2 квартал — 55 000 000 рублей | 53 000 000 рублей | 300 000 рублей |

| 3 квартал — 52 000 000 рублей | 50 000 000 рублей | 400 000 рублей |

| 4 квартал — 30 000 000 рублей | 29 000 000 рублей | 200 000 рублей |

| Итого: 186 000 000 рублей | 177 000 000 рублей | 30 000 рублей |

Рассчитываем сумму налога к уплате по итогам первого и второго квартала по стандартным правилам. Однако по итогам 9 месяцев 2021 года (3-х кварталов) сумма дохода с начала года превысила 150 млн рублей и составила 156 млн рублей. Ставка вырастет до 20 %. Расчет будет выполнен следующим образом:

По итогам года налог тоже будет уплачиваться по ставке 20 %:

Итоговая сумма налога за год равна 1 950 000 рублей

Рассчитываем сумму минимального налога:

186 000 000 * 1% = 1 860 000 рублей.

Мы видим, что сумма «обычного» налога больше суммы минимального, значит, мы обязаны уплатить «обычный» налог.

Онлайн-сервис Контур.Бухгалтерия автоматически рассчитывает авансовые платежи и налог, формирует платежные поручения, напоминает о сроках уплаты. Познакомьтесь с возможностями сервиса бесплатно, ведите учет, платите налоги, отправляйте отчетность с помощью Контур.Бухгалтерии.

УСН доходы минус расходы в 2021-2022 годах (КБК, расчет и др.)

УСН доходы минус расходы — налоговый режим, известный тем, что он уменьшает налогооблагаемую базу на величину произведенных затрат. Какие именно расходы способны сократить предполагаемую сумму налога? Как обосновать такие затраты? Ответы на эти и многие другие вопросы вы найдете на нашем сайте в разделе «Доходы минус расходы (УСН)».

Расчет налога по УСН доходы минус расходы в 2018-2019 годах

УСН доходы минус расходы выступает одной из разновидностей упрощенки.

Существует 2 типа налоговой базы для упрощенного режима налогообложения: «доходы» и «доходы минус расходы». Как выбрать подходящий объект налогообложения, читайте в материале «Какой объект при УСН выгоднее – ”доходы” или ”доходы минус расходы”?».

О преимуществах и недостатках второго типа упрощенки вы сможете прочитать в нашем материале.

УСН доходы минус расходы, в отличие от УСН доходы, учитывает при определении налогооблагаемой базы не только полученные доходы, но и произведенные затраты. Однако не все расходы могут быть признаны в качестве уменьшения базы по единому налогу. Их перечень прописан в НК РФ.

Вы можете ознакомиться с видами расходов, которые принимаются для целей расчета упрощенного налога, в наших статьях:

Нужно отметить, что все расходы должны быть экономически обоснованы и иметь документальное подтверждение.

Подробнее о правилах принятия расходов к учету читайте в следующих материалах:

УСН посвящена целая глава в НК РФ. Существуют также разъяснительные письма Минфина РФ, ФНС РФ, решения Арбитражного суда и ряд других документов, призванных довести до налогоплательщиков правильный порядок учета и расчета налога.

Однако на практике могут потребоваться более наглядные и показательные примеры расчета при УСН доходы минус расходы в разных ситуациях при разных видах деятельности налогоплательщика. Вы найдете их в статьях на нашем сайте:

Для определенных видов деятельности и определенных категорий налогоплательщиков в регионах ставки могут быть снижены, и это тоже сыграет свою роль в выборе объекта для обложения налогом.

О том, где установлены пониженные ставки, узнайте здесь.

КБК для УСН доходы минус расходы на 2018-2019 годы

На нашем сайте вы всегда сможете найти актуальные КБК УСН доходы минус расходы. Об их значениях и отличиях от КБК для УСН «доходы» читайте здесь.

В этом же материале указано, какие изменения произошли в КБК по минимальному налогу с 2017 года.

Не менее важным при перечислении налога является и правильное заполнение реквизитов платежного поручения. Банковские данные налогоплательщик должен уточнить в той налоговой инспекции, к которой он прикреплен для налогового учета.

Платежное поручение содержит множество полей, предназначенных для заполнения. Узнайте, как заполнить каждое поле платежки для уплаты налога по УСН доходы минус расходы, из статей «Реквизиты для оплаты УСН в 2017 году»и «Образец платежки при УСН доходы минус расходы в 2017 году».

Налоговый учет и отчетность при УСН доходы минус расходы

Для УСН доходы минус расходы обязательно ведение налогового учета и сдача отчетности. Для упрощенцев предполагается более простой налоговый учет, освобождение от уплаты ряда налогов, а также сдача одной декларации по единому налогу. Налоговый учет обязателен для всех категорий лиц, которые используют УСН. Юридические лица обязаны вести бухгалтерский учет. Индивидуальные предприниматели не имеют такой обязанности.

Налоговая декларация подается после окончания налогового периода. В течение отчетных периодов упрощенец перечисляет авансовые платежи по налогу. Более подробную информацию о налоговом и отчетных периодах, а также о сдаче необходимой отчетности вы найдете в нашей статье «Отчетный и налоговый период по УСН в 2017 году» .

В качестве регистра по налоговому учету выступает книга доходов и расходов, которую должны составлять и компании, и индивидуальные предприниматели. Книга должна применяться только для операций по УСН, если организация совмещает несколько налоговых режимов. Она проверяется специалистами налоговых инспекций, так как именно по ней определяется расчетная база по единому налогу. Поэтому так важно ее правильное заполнение. Порядок заполнения книги учета доходов и расходов вы узнаете из нашей статьи.

Бухгалтерский учет при УСН доходы минус расходы

Все правила финансового учета налогоплательщика должны быть отражены в учетной политике. Она утверждается руководителем предприятия внутренним приказом либо распоряжением.

В нашей статье вы найдете информацию о том, как правильно разработать учетную политику для УСН доходы минус расходы.

Предположим, что ваша компания приняла решение применять другой объект налогообложения по УСН. Такое решение также должно быть отражено в вашей налоговой учетной политике.

О том, как правильно перейти с упрощенки 6% на 15%, читайте в нашем материале « Порядок смены объекта налогообложения при УСН ”доходы”» .

Бухгалтерский учет предполагает отражение каждого факта хозяйственной жизни на бухсчетах. С 2013 года стало обязательным ведение бухгалтерского учета при использовании УСН. Исключением являются лишь индивидуальные предприниматели.

Бухгалтерский учет при упрощенке имеет свои особенности и отличия от учета при общем налоговом режиме. Различия могут быть и в бухгалтерских проводках.

На нашем сайте вы найдете подробную информацию об особенностях бухгалтерского учета при УСН доходы минус расходы, а также о записях на счетах бухгалтерского учета. Читайте публикации:

В последние несколько лет в нашей стране делается акцент на создании условий для предприятий малого и среднего бизнеса. Для их развития и стимулирования деятельности были созданы специальные системы налогообложения, в том числе УСН. Они направлены на облегчение налоговой жизни этих субъектов, упрощение ведения учета. Поэтому эти режимы постоянно находятся в стадии преобразований. Для того чтобы быть в курсе нововведений в области УСН, следите за новостями нашей рубрики «Доходы минус расходы (УСН)».

Упрощенная система налогообложения доходы минус расходы как считать

НК РФ Статья 346.16. Порядок определения расходов

Вопросы применения ст. 346.16 НК РФ

Перспективы и риски споров в суде общей юрисдикции:

1. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений пунктов 3 и 4 настоящей статьи);

(пп. 1 в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

(см. текст в предыдущей редакции)

2) расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком (с учетом положений пунктов 3 и 4 настоящей статьи);

(пп. 2 в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

2.1) расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

(пп. 2.1 введен Федеральным законом от 19.07.2007 N 195-ФЗ)

2.2) расходы на патентование и (или) оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

(пп. 2.2 введен Федеральным законом от 19.07.2007 N 195-ФЗ)

2.3) расходы на научные исследования и (или) опытно-конструкторские разработки, признаваемые таковыми в соответствии со статьей 262 настоящего Кодекса;

(пп. 2.3 введен Федеральным законом от 19.07.2007 N 195-ФЗ, в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

(пп. 4 в ред. Федерального закона от 31.12.2002 N 191-ФЗ)

(см. текст в предыдущей редакции)

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

(в ред. Федерального закона от 31.12.2002 N 190-ФЗ)

(см. текст в предыдущей редакции)

7) расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

(в ред. Федеральных законов от 17.05.2007 N 85-ФЗ, от 22.07.2008 N 155-ФЗ, от 24.07.2009 N 213-ФЗ)

(см. текст в предыдущей редакции)

8) суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии с настоящей статьей и статьей 346.17 настоящего Кодекса;

(пп. 8 в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2023 в пп. 9 п. 1 ст. 346.16 вносятся изменения (ФЗ от 14.07.2022 N 263-ФЗ). См. будущую редакцию.

9) проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества налогоплательщика в порядке, предусмотренном статьей 46 настоящего Кодекса;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

10) расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплаченные при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле;

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 27.11.2010 N 306-ФЗ)

(см. текст в предыдущей редакции)

12) расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации;

13) расходы на командировки, в частности на:

проезд работника к месту командировки и обратно к месту постоянной работы;

наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

суточные или полевое довольствие;

(в ред. Федерального закона от 22.07.2008 N 155-ФЗ)

(см. текст в предыдущей редакции)

оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

14) плату государственному и (или) частному нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

15) расходы на бухгалтерские, аудиторские и юридические услуги;

(пп. 15 в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

16) расходы на публикацию бухгалтерской (финансовой) отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

(в ред. Федерального закона от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

17) расходы на канцелярские товары;

18) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и агрегатов;

22) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного в соответствии с настоящей главой, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с пунктом 5 статьи 173 настоящего Кодекса;

(пп. 22 в ред. Федерального закона от 06.04.2015 N 84-ФЗ)

(см. текст в предыдущей редакции)

23) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 настоящего пункта), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров;

(пп. 23 в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

(см. текст в предыдущей редакции)

23.1) расходы в виде стоимости имущества (включая денежные средства), предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции, безвозмездно переданного медицинским организациям, являющимся некоммерческими организациями, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

(пп. 23.1 введен Федеральным законом от 08.06.2020 N 172-ФЗ)

24) расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

(пп. 24 введен Федеральным законом от 21.07.2005 N 101-ФЗ)

25) расходы на оказание услуг по гарантийному ремонту и обслуживанию;

(пп. 25 введен Федеральным законом от 21.07.2005 N 101-ФЗ)

26) расходы на подтверждение соответствия продукции или иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям договоров;

(пп. 26 введен Федеральным законом от 21.07.2005 N 101-ФЗ)

27) расходы на проведение (в случаях, установленных законодательством Российской Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы;

(пп. 27 введен Федеральным законом от 21.07.2005 N 101-ФЗ)

28) плата за предоставление информации о зарегистрированных правах;

(пп. 28 введен Федеральным законом от 21.07.2005 N 101-ФЗ)

29) расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

(пп. 29 введен Федеральным законом от 21.07.2005 N 101-ФЗ)

30) расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

(пп. 30 введен Федеральным законом от 21.07.2005 N 101-ФЗ)

(пп. 31 введен Федеральным законом от 21.07.2005 N 101-ФЗ)

32) периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и правами на средства индивидуализации (в частности, правами, возникающими из патентов на изобретения, полезные модели, промышленные образцы);

(пп. 32 в ред. Федерального закона от 23.11.2015 N 322-ФЗ)

(см. текст в предыдущей редакции)

32.1) вступительные, членские и целевые взносы, уплачиваемые в соответствии с Федеральным законом от 1 декабря 2007 года N 315-ФЗ «О саморегулируемых организациях»;

(пп. 32.1 введен Федеральным законом от 28.12.2010 N 395-ФЗ)

33) расходы на проведение независимой оценки квалификации на соответствие требованиям к квалификации, подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном пунктом 3 статьи 264 настоящего Кодекса;

(пп. 33 введен Федеральным законом от 21.07.2005 N 101-ФЗ; в ред. Федерального закона от 03.07.2016 N 251-ФЗ)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

35) расходы на обслуживание контрольно-кассовой техники;

(пп. 35 введен Федеральным законом от 17.05.2007 N 85-ФЗ)

36) расходы по вывозу твердых бытовых отходов;

(пп. 36 введен Федеральным законом от 17.05.2007 N 85-ФЗ)

37) сумму платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, зарегистрированными в реестре транспортных средств системы взимания платы.

(см. текст в предыдущей редакции)

(пп. 37 введен Федеральным законом от 03.07.2016 N 249-ФЗ)

38) обязательные отчисления (взносы) застройщиков в компенсационный фонд, формируемый в соответствии с Федеральным законом от 29 июля 2017 года N 218-ФЗ «О публично-правовой компании «Фонд развития территорий» и о внесении изменений в отдельные законодательные акты Российской Федерации»;

(пп. 38 введен Федеральным законом от 27.11.2017 N 342-ФЗ; в ред. Федерального закона от 28.06.2022 N 211-ФЗ)

(см. текст в предыдущей редакции)

Пп. 39 п. 1 ст. 346.16 (в ред. ФЗ от 22.04.2020 N 121-ФЗ) распространяется на правоотношения, возникшие с 01.01.2020.

39) расходы на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления, их должностных лиц в связи с распространением новой коронавирусной инфекции;

(пп. 39 введен Федеральным законом от 22.04.2020 N 121-ФЗ)

Пп. 40 п. 1 ст. 346.16 (в ред. ФЗ от 02.07.2021 N 305-ФЗ) распространяется на правоотношения, возникшие с 01.01.2021.

40) расходы на обеспечение мер по технике безопасности, предусмотренных нормативными правовыми актами Российской Федерации, и расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации;

(пп. 40 введен Федеральным законом от 02.07.2021 N 305-ФЗ)

Пп. 41 п. 1 ст. 346.16 (в ред. ФЗ от 02.07.2021 N 305-ФЗ) распространяется на правоотношения, возникшие с 01.01.2021.

41) расходы на приобретение медицинских изделий для диагностики (лечения) новой коронавирусной инфекции по перечню, утверждаемому Правительством Российской Федерации, а также на сооружение, изготовление, доставку и доведение указанных медицинских изделий до состояния, в котором они пригодны для использования.

(пп. 41 введен Федеральным законом от 02.07.2021 N 305-ФЗ)

2. Расходы, указанные в пункте 1 настоящей статьи, принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 настоящего Кодекса.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 21.07.2005 N 101-ФЗ, от 17.05.2007 N 85-ФЗ, от 27.11.2017 N 342-ФЗ)

(см. текст в предыдущей редакции)

3. Расходы на приобретение (сооружение, изготовление) основных средств, на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов принимаются в следующем порядке:

(в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

(см. текст в предыдущей редакции)

(пп. 1 в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 22.07.2008 N 155-ФЗ)

(см. текст в предыдущей редакции)

3) в отношении приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения стоимость основных средств и нематериальных активов включается в расходы в следующем порядке:

(в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

(см. текст в предыдущей редакции)

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

В случае, если налогоплательщик применяет упрощенную систему налогообложения с момента постановки на учет в налоговых органах, стоимость основных средств и нематериальных активов принимается по первоначальной стоимости этого имущества, определяемой в порядке, установленном законодательством о бухгалтерском учете.

В случае, если налогоплательщик перешел на упрощенную систему налогообложения с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в порядке, установленном пунктами 2.1 и 4 статьи 346.25 настоящего Кодекса.

Определение сроков полезного использования основных средств осуществляется на основании утверждаемой Правительством Российской Федерации в соответствии со статьей 258 настоящего Кодекса классификации основных средств, включаемых в амортизационные группы. Сроки полезного использования основных средств, которые не указаны в данной классификации, устанавливаются налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

(см. текст в предыдущей редакции)

Определение сроков полезного использования нематериальных активов осуществляется в соответствии с пунктом 2 статьи 258 настоящего Кодекса.

(в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

(см. текст в предыдущей редакции)

(п. 3 в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

4. В целях настоящей главы в состав основных средств и нематериальных активов включаются основные средства и нематериальные активы, которые признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса, а расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств определяются с учетом положений пункта 2 статьи 257 настоящего Кодекса.

(п. 4 в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

Что собой представляет минимальный налог при УСН «доходы минус расходы»

Минимальный налог определяется и уплачивается только при упрощенке с объектом «доходы минус расходы». Однако платится он лишь в тех случаях, когда его сумма оказывается больше, чем сумма налога, рассчитанного в общем порядке (по ставке 15% или иной, установленной в регионе). Рассчитывать минимальный налог при УСН следует по итогам года.

В некоторых случаях при незапланированном переходе в течение года на общий режим налогообложения с УСН минимальный налог может быть перечислен в бюджет по требованию налоговой инспекции. При указанном подходе ФНС России приравнивает последний отчетный период к налоговому периоду. Однако такие обстоятельства случаются весьма редко.

О том, какие налоги придется платить, работая на УСН, читайте в статье «Какие налоги и как нужно платить при УСН?».

Уплата минимального налога производится в те же сроки и в том же порядке, что и налога, начисляемого по основной ставке.

Однако платежное поручение на минимальный налог все-таки имеет отличия от обычного налога. Хотите узнать, какие? Получите бесплатный доступ к КонсультантПлюс, смотрите образец заполнения такой платежки и узнаете, верно ли вы ее составляли.

Принципы расчета и уплаты минимального налога

Расчет минимального налога при УСН прост. Его делают по следующей формуле:

Мн = Нб × 1%,

где Нб — налоговая база, определенная с нарастанием с начала до конца налогового периода.

Отметим, что налоговая база для минимального налога при УСН — это доходы, рассчитываемые согласно ст. 346.15 НК РФ.

Может случиться так, что налогоплательщик будет совмещать УСН «доходы минус расходы», например, с патентной системой налогообложения. При таких обстоятельствах размер минимального налога при УСН будет зависеть только от тех доходов, которые получены в ходе упрощенки. Подтверждение этому содержится в письме Минфина России от 13.02.2013 № 03-11-09/3758.

О документе, в котором формируются данные для расчета УСН-налога, читайте в этом материале.

Пример расчета при УСН 15% минимального налога

Покажем на примере, как рассчитать минимальный налог при УСН.

ООО «Омега» использует в своей деятельности УСН с объектом «доходы минус расходы». Результаты работы за год таковы: доходы составили 250 000 руб. (в том числе за 1 квартал 30 000 руб., за 2 квартал 70 000 руб., за 3 квартал 80 000 руб., за 4 квартал 70 000 руб.)., расходы — 240 000 руб. (в том числе за 1 квартал 32 000 руб., за 2 квартал 65 000 руб., за 3 квартал 72 000 руб., за 4 квартал 71 000 руб.). Таким образом, налоговая база равна 10 000 руб. (250 000 руб. – 240 000 руб.). Ставка по налогу, применяемая в регионе работы, составляет 15%.

Далее бухгалтер ООО «Омега» должен произвести следующие операции.

1. Определить сумму 15-процентного налога исходя из полученной налоговой базы:

10 000 руб. × 15% = 1 500 руб.

2. Рассчитать 1-процентный налог (минимальный). При этом на 1% умножаются только доходы без вычета затрат:

250 000 руб. × 1% = 2 500 руб.

3. Провести сравнение полученных значений:

1 500 руб. Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Минимальный налог на УСН «Доходы минус расходы» в 2022 году

Содержание

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

КБК для минимального налога в 2021 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С Эльбой вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

УСН «доходы минус расходы» в 2018-2019 годах

Упрощенка «доходы минус расходы»: условия для перехода

В 2019 году право перехода на УСН «доходы минус расходы» со следующего года (с 01.01.2020) появляется у налогоплательщиков при соблюдении следующих условий:

Для того чтобы перейти на УСНО «доходы минус расходы», потребуется до конца года подать специально оформленное заявление в территориальную ИФНС. Если же юрлицо или ИП только зарегистрировались, то такое заявление подается в 30-дневный срок с момента регистрации (п. 3 ст. 346.13 НК), иначе переход на УСН окажется возможным лишь со следующего года при условии подачи заявления об этом с октября по декабрь.

Бланк уведомления о переходе на УСН можно скачать здесь.

Сохранение права на применение УСН обусловлено соответствием вышеперечисленным критериям и еще одним пределом доходов — их максимально допустимой к получению величиной за год применения УСН (п. 4 ст. 346.13 НК РФ). Для 2019 года эта величина определяется как 150 000 000 руб.

О том, возможно ли наличие обособленного подразделения при упрощенке, читайте в материале «Открываем обособленное подразделение при УСН».

Налоги при УСН «доходы минус расходы»

Налогоплательщики на УСН освобождены от уплаты:

Остальные налоги, сборы и взносы уплачиваются на общих основаниях.

О том, какими правилами при применении УСН руководствоваться в 2018-2019 годах в части страховых взносов, читайте в этой статье.

Если налогоплательщиками выбрана такая система налогообложения, как упрощенка «доходы минус расходы» со ставкой 15%, то они должны вести КУДиР. Необходимо иметь в наличии все документы, подтверждающие осуществление расходов и их оплату. Налогоплательщики-«упрощенцы» обязаны в общем порядке вести кассовые операции. А также сдавать налоговую и статистическую отчетность.

О возможности «упрощенца» не применять онлайн-кассы при оказании услуг населению (кроме услуг общественного питания) до 01.07.2019 читайте в публикации «Введена отсрочка по онлайн-кассам».

Налогоплательщики, которые выбрали налогообложение «доходы минус расходы», не освобождаются от выполнения обязанностей, предусмотренных для налоговых агентов. Кроме того, они должны соблюдать все нормы в отношении контролирующих лиц, если они владеют соответствующими долями в контролируемых иностранных компаниях.

Сколько процентов бывает налог на УСН «доходы минус расходы»

Ставка на УСН «доходы минус расходы» определена в размере 15% на основании п. 2 ст. 346.20 Налогового кодекса. Субъектами Российской Федерации могут быть установлены сниженные ставки налога — от 5 до 15%.

Установление права на такое снижение обусловлено предоставлением регионам возможности стимулировать развитие определенных видов деятельности или увеличение числа налогоплательщиков определенных групп. Обязанности подтверждать свое право на применение льготной региональной ставки налога у плательщиков УСН нет (письмо Минфина от 21.10.2013 № 03-11-11/43791).

УСН «доходы минус расходы» 15%: минимальный налог

Для упрощенцев, избравших объектом налогообложения при УСН «доходы минус расходы» (ставка 15%), установлен особый налог в размере 1% от всей суммы полученных в течение года доходов. Единый налог в установленном минимальном размере уплачивается в том случае, если расчетная сумма налога (налоговая ставка, умноженная на разность доходов и расходов) за год получается меньше минимальной.

Минимальный налог уплачивается по итогам года при сдаче налоговой декларации. При этом авансовые платежи налогоплательщики делают на основании произведенных в общеустановленном порядке расчетов.

Упрощенка «доходы минус расходы»: изменяется ли ставка?

Для налогоплательщиков наУСН «доходы минус расходы» ставка налога (региональная дифференцированная) может ежегодно пересматриваться. Все изменения вносятся при помощи принятия соответствующих законов субъектами Федерации. Закон об установлении новой дифференцированной ставки принимается до конца года с той целью, чтобы в новом налоговом периоде действовала уже другая налоговая ставка.

В последнее время многие субъекты Федерации стали применять дифференцированные ставки, которые ниже максимальной в 2–3 раза. Это говорит о том, что региональные правительства заинтересованы в создании приемлемых условий для развития небольшого бизнеса.

УСНО «доходы минус расходы»: изменения в 2018-2019 годах

Изменений, относящихся только к УСН «доходы минус расходы», с 2017 года произошло немного: КБК для уплаты минимального налога стал таким же, как и для обычного налога, оплачиваемого при УСН. Но общие для спецрежима изменения есть, и они весьма существенны:

Подробнее о коэффициенте-дефляторе в 2017-2020 годах читайте в материале «Новые лимиты доходов по УСН не изменятся до 2021 года».

ИП на УСН «доходы минус расходы»

УСН «доходы минус расходы» применяется ИП на тех же условиях, которые действуют и для юрлиц (ст. 346.12 НК РФ):

У впервые зарегистрированных ИП, чья деятельность связана с производством, оказанием социальных услуг либо с научной деятельностью, есть право на применение в течение первых 2 лет работы льготной налоговой ставки в размере 0%.

Подробнее о льготных УСН-ставках читайте в этой статье.

Какая система налогообложения лучше — «доходы минус расходы» или «доходы»?

Тем, кто ищет ответ на вопрос, что выгоднее: УСН «доходы минус расходы» либо УСН «доходы», необходимо проанализировать свою планируемую деятельность. Так, большая доля документально и экономически-обоснованных затрат делает оправданным выбор объекта «доходы минус расходы», а их отсутствие — объекта «доходы».

Немаловажную роль при таком выборе играет и действующее региональное законодательство, ведь субъекты РФ могут устанавливать свои дифференцированные налоговые ставки как для отдельных групп налогоплательщиков, так и для конкретных видов деятельности.

Итоги

Если принято решение о применении УСН «доходы минус расходы» и соблюдаются все условия для перехода на этот режим, то в налоговый орган нужно подать уведомление. Сроки подачи уведомления и момент, с которого возможно будет начать применять УСН 15%, различаются для действующих и вновь зарегистрированных налогоплательщиков. Общая ставка налога с объектом «доходы минус расходы» установлена в размере 15%, но может быть снижена решением субъектов Российской Федерации. Особенностью применения УСН 15% является обязанность плательщика уплачивать минимальный налог в случае, если рассчитанный налог будет меньше 1% от суммы полученных доходов.

Минимальный налог на УСН «Доходы минус расходы»

В первые год-два работы бизнес часто не приносит прибыли, но даже в этом случае налог не может быть нулевым. Для «доходно-расходных» упрощенцев есть правило минимального платежа в 1% от доходов — на случай, если прибыли в году нет или она незначительная. В статье расскажем, как рассчитывать, платить и учитывать минимальный налог.

Платите налоги в несколько кликов

Платите налоги, взносы и отчитывайтесь через интернет. Сервис рассчитает суммы, подготовит файлы, напомнит об отправке.

Кто и когда рассчитывает минимальный налог

Минимальный налоговый платеж считают упрощенцы с объектом налогообложения «доходы минус расходы» по итогам года. Порядок расчета прописан в ст. 346.18 НК РФ. Рассчитать его должны все «доходно-расходники», а уплатить — только некоторые из них.

Что нужно сделать по итогам года:

Если предприниматель совмещает УСН и патент, то в налоговую базу попадают только те доходы, которые получены от деятельности по упрощенке (письмо Минфина от 13.02.2013 № 03-11-09/3758). Так что нужно вести раздельный учет по каждой системе налогообложения.

Важно! У плательщиков «минималки» появляется особое право. Разницу между суммами минимального и обычного налогов можно принять в расходы следующего года. Или на эту разницу увеличиваются убытки, которые можно перенести на будущее (п. 6 ст. 346.18 НК РФ).

Как видим, минимальный налог платят в таких ситуациях:

По срокам и способу уплаты минимальный налог ничем не отличается от обычного. Его нужно уплатить в год, следующих за отчетным периодом: организациям — до 31 марта, предпринимателям — до 30 апреля. В 2022 году в качестве меры поддержки срок уплаты перенесли на полгода: для организаций — на 31 октября 2022, для ИП — на 30 ноября 2022. Как обычно, если срок уплаты выпадает на выходной или праздник, он сдвигается на ближайший рабочий день.

Платите налоги в Контур.Бухгалтерии

Онлайн-бухгалтерия сама рассчитает сумму, подготовит платежку и напомнит о сроках. Учет, зарплата, отчетность.

Как зачесть авансовые платежи при уплате минимального налога

Авансы по налогу засчитываются в счет «минималки». Каждый квартал вы рассчитываете сумму аванса и уплачиваете его. Какой бы налог ни пришлось платить по итогам года, уплаченные авансы зачтутся. Это происходит автоматически, подавать заявление для зачета не нужно. В декларации по УСН вы покажете все суммы, и ФНС возьмет данные из этого документа.

По авансовым платежам может возникнуть переплата: например, первые два-три квартала дела шли хорошо и компания платила авансы, а начались убытки. Если по итогам года к уплате положен минимальный налог, авансы могут перекрыть его с запасом.

Переплату можно вернуть на свой счет, чтобы вернуть деньги в дело. Но чаще всего суммы налога не такие значительные, и их зачитывают в счет будущих авансов или гасят долги по страховым взносам, штрафам, пеням. Для этого нужно провести сверку с налоговой и подать заявление о распоряжении переплатой. Сделать это нужно не позднее 3 лет с момента, когда переплата образовалась.

Исключение: кто не должен платить минимальный налог

Освобождены от «минималки» только ИП на налоговых каникулах. Регионы могут вводить 0% ставку по УСН для предпринимателей, которые впервые зарегистрировались после вступления в силу закона о нулевой ставке в своем субъекте РФ (п. 4 ст. 346.20 НК РФ). Это касается ИП, которые основали производство или работают в социальной, научной сфере, услугах населению. Предприниматели в опте, рознице, b2b-услугах на нулевую ставку претендовать не могут. Уточняйте условия в своей налоговой инспекции.

Такие предприниматели не платят авансы и налоги в течение двух налоговых периодов после своей регистрации. Скажем, если ИП зарегистрировался в августе 2022, он работает по нулевой ставке весь остаток 2022 года и 2023 год и минимальный налог тоже не рассчитывает (п. 6 ст. 346.18 НК РФ). После этого налоговые каникулы заканчиваются, и придется уплачивать налог по принятой в регионе ставке, а в конце года рассчитывать «минималку» и сравнивать с налогом, рассчитанным стандартным способом.

Любые отчеты онлайн

Сдать отчет или корректировку через Контур.Бухгалтерию очень просто! Автозаполнение, система подсказок, проверка.

Примеры расчета минимального налога

Расходы превышают доходы

За 2021 год компания «Эверест» на УСН 15% продала несколько сотен комплектов горнолыжного инвентаря и получила такие результаты:

Если рассчитать налог в общем порядке, он будет равен 0 рублей из-за полученного убытка.

Налоговой базы нет: 4 000 000 — 4 200 000 рублей.

Минимальный налог: 4 000 000 * 1% = 40 000 рублей.

Вычтем из «минималки» авансовые платежи, которые идут в зачет налога: 40 000 — 30 000 = 10 000 рублей.

Итого, в бюджет нужно перечислить 10 000 рублей.

Доходы равны расходам

ИП Михайлов на УСН 10% открыл кофейню в переходе с пончиками и макарунами и завершил 2021 год с такими результатами:

Рассчитаем налог в общем порядке: (1 200 000 — 1 200 000) * 10% = 0 рублей.

Минимальный налог: 1 200 000 * 1% = 12 000 рублей.

С учетом авансов в бюджет осталось перечислить 2 000 рублей.

Доходы немного превышают расходы

Компания «Буревестник» на УСН 15% провела тысячи походов выходного дня для сограждан и завершила год с такими результатами:

Рассчитаем налог: (4 700 000 — 4 600 000) * 15% = 1 000 рублей.

Минимальный налог: 4 700 000 * 1% = 47 000 рублей. Как видим, «минималка» больше, значит платить нужно именно ее.

С учетом авансов в бюджет осталось перечислить 11 000 рублей.

Подарок для новых ООО!

Регистрируйте компанию, сообщите нам ИНН и получите бесплатно 3 месяца онлайн-бухгалтерии со сдачей отчетов.

Можно ли оспорить сумму минимального налога

Примеры показывают, что минимальный налог приходится платить, даже если за весь год бизнес приносил одни убытки. Его платят, даже если денег нет и ИП или компания едва сводят концы с концами.

Некоторые упрощенцы считают это несправедливым, были даже попытки оспорить правомерность правила о минимальном налоге (п. 6 ст. 346.18 НК РФ). Конституционный суд рассмотрел заявление о том, что обязанность уплачивать минимальный налог не учитывает реальные результаты бизнеса и возлагает на упрощенцев слишком серьезное налоговое бремя.

Заявителю отказали. Суд посчитал, что норма НК РФ о минимальном налоге создает базу для выполнения конституционных обязанностей предпринимателей по уплате налога и не может нарушать их конституционные права (Определение КС РФ от 28.05.2013 № 773‑О).

Налоговая тоже считает, что минимальный налог не ущемляет прав упрощенцев и напоминает, что переход на УСН с его правилами и нормами — добровольное дело (письмо от 24.12.2013 № СА-4-7/23263).

Где фиксировать расчет минимального налога

Упрощенцы ведут учет доходов и расходов в своем главном налоговом регистре — Книге учета. Но здесь нет граф для расчета минимального налога и его сравнения со стандартным налогом. «Минималку» рассчитывают в декларации по УСН.

«Доходно-расходные» упрощенцы заполняют титульник декларации, разделы 1.2 и 2.2. Раздел 3 заполняют только те, кто получает целевое финансирование.

Сведения по «минималке» вносят в раздел 2.2. Нужно рассчитать сумму налога и вписать ее в строку 280.

Для сравнения сумм налогов есть специальные строки в разделе 1.2. Здесь считают налог в общем порядке а затем сравнивают его с минимальным:

По этим строкам декларации ФНС видит, какую часть минимального налога покрывают авансы, должен ли налогоплательщик доплатить часть налога в бюджет или, наоборот, у него образовалась переплата.

Облачная бухгалтерия от Контура для бизнеса

Простой учет, авторасчет налогов и зарплаты, отправка отчетности онлайн, ЭДО, бесплатные обновления и техподдержка.

Примеры заполнения декларации по УСН при минимальном налоге

Авансы меньше налога, рассчитанного обычным способом

Компание «Зеленый мыс» на УСН 15% провела сотни корпоративов на берегу уральского озера и завершила год с такими результатами:

Стандартный налог больше «минималки», заплатить нужно именно его. Размер доплаты: налог за вычетом авансов = 52 000 — 48 000 = 4 000 рублей.

В строке 100 раздела 1.2 укажем сумму 4 000 рублей.

Авансы больше минимального налога

Компания «Артишок» на УСН 15% развезла десятки тысяч готовых вегетарианских блюд и завершила год с таким итогом:

«Минималка» больше стандартного налога (60 000 > 55 000 рублей), значит надо уплатить именно ее.

Сумма авансов за 9 месяцев больше «минималки» (75 000 > 60 000 рублей). Значит возникает переплата в 15 000 рублей, эту сумму нужно внести в строку 110 раздела 1.2 декларации. Переплату можно зачесть в счет будущих авансов или вернуть на свой счет по заявлению.

Авансы меньше минимального налога

ИП Андреев на УСН 15% наладил работу небольшого интернет-магазина с домиками для домашних питомцев и завершил год с таким итогом:

«Минималка» больше стандартного налога (48 000 > 45 000 рублей), значит уплатить нужно именно ее.

УСН: формирование налоговой базы. Минимальный налог

эксперт Контур.Школы по налоговому учету

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Это расчетная величина. Сумма налога рассчитывается как произведение налоговой базы и ставки налога. От того, как налогоплательщик сформировал базу, зависит сумма налога, которую он заплатит в бюджет

Общие правила формирования налоговой базы

При УСН налоговая база формируется в зависимости от выбранного объекта налогообложения:

Уменьшение налоговой базы на убытки

Под убытком понимается превышение расходов над доходами (п. 7 ст. 346.18 НК РФ).

При объекте «доходы минус расходы» налоговую базу можно уменьшить на убытки, полученные в прошлых налоговых периодах.

Правила учета убытков прошлых лет:

Пример учета убытков

Организация до 2022 года применяла УСН с объектом налогообложения «доходы минус расходы». В 2023 году сменила объект налогообложения на «доходы», а с 2025 года вернулась на объект «доходы минус расходы».

Финансовые показатели по годам (тыс. руб.):

Как учесть расходы на УСН «Доходы минус расходы»

Если вы выбрали упрощённую систему налогообложения с объектом «Доходы минус расходы», то вы можете снизить сумму налога за счёт своих затрат. Для этого придётся внимательно относиться к каждому платежу, который вы хотите учесть в налоге УСН. Прежде чем признать расход при расчёте налога, проверьте все обязательные условия.

Содержание

Учитывайте расход в налоге УСН по последней из дат:

Оцените все возможности онлайн-бухгалтерии бесплатно.

Обоснованность расхода

Расход должен быть оправдан с точки зрения ведения предпринимательской деятельности и направлен на получения дохода. К снижению налога могут приниматься только те расходы, которые целесообразны для ведения бизнеса. Если, например, вы занимаетесь внедрением программного обеспечения, то вряд ли для вас будет целесообразно приобретение сварочного аппарата. Важно уметь убедительно объяснить, как именно помогают бизнесу те или иные затраты.

Соответствие расхода списку из Налогового кодекса

Учитывайте только расходы из списка в ст. 346.16 НК РФ. Если в нём нет вашего расхода, учитывать его в налоге УСН нельзя.

Важно: авансовые платежи по самому налогу УСН в расходах не учитывайте.

Расход оплачен и подтверждён документами

Расход подтверждают такие документы:

По документам должно быть понятно, за что и сколько вы заплатили. Также важно подтвердить получение товара, выполнение работы или оказание услуги. Если речь идёт о покупке материала в магазине, то достаточно кассового чека, если там указан товар, цена, организация-продавец и сумма. Если речь идёт об услуге со стороны организации, то нужен платёжный документ — например, платёжное поручение, а также акт приёмки услуги. Последнее требование не прописано явно в Налоговом кодексе РФ, но следует из позиции Минфина — например, письмо от 12.12.2008 г. № 03-11-04/2/195, в котором указано, что уплаченные авансы не могут учитываться как расходы.

Если вы платите не деньгами, а, например, по бартеру или векселем, то такая оплата тоже должна быть подтверждена документом: актом взаимозачёта, актом приёмки-передачи векселя и т.д.

Таким образом, расходы учитываются на последнюю их дат:

Расходы на товары для перепродажи

Расходы на закупку товаров для перепродажи учитываются только после продажи товара вашему покупателю. Имеет значение не оплата клиентом товара, а его передача.

Сложность увеличивается, если один и тот же товар приобретается по разным ценам. В этом случае при продаже такого товара нужно знать, по какой цене он покупался, чтобы включить в расходы соответствующую сумму.

Расходы на товары для перепродажи учитываются в налоге УСН по последней из дат:

Расходы на основные средства списывайте поквартально

Основные средства — это товары или имущество, которые используются в деятельности предприятия, а не для перепродажи. Срок их использования — больше года, стоимость — больше 100 000 рублей.

Расходы на покупку основных средств — это первоначальная стоимость имущества. Она определяется как сумма всех фактических затрат на покупку. Главное правило — стоимость основного средства списывайте в расходы равными долями в течение одного календарного года. Можно начать списывать с того квартала, в котором основное средство введено в эксплуатацию. Расходы учитываются на последнее число квартала: на 31 марта, 30 июня, 30 сентября, 31 декабря. Так, к концу года приобретённое имущество должно быть полностью списано.

Подробнее про учёт основных средств читайте в статье «Особый учёт основных средств в налоге УСН».

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Расходы на рекламу

Рекламные расходы подразделяются на нормируемые, которые можно списать только в определённом размере, и ненормируемые, которые можно списывать полностью.

Без ограничений можно списывать только следующие рекламные расходы:

Все прочие расходы на рекламу можно учесть в размере не больше 1% от выручки в том же периоде. Например, затраты на призы при проведении розыгрыша в первом квартале можно списать при расчёте налога не больше, чем на 1% от выручки за квартал.

Подробнее о рекламных расходах читайте в статье.

Всегда проверяйте правильность учёта расходов, от этого зависят показатели в декларации и сумма налога. Содержите в порядке все документы, подтверждающие расход, и обязательно сохраняйте их не менее 4 лет.

Какой объект при УСН выгоднее – «доходы» или «доходы минус расходы»?

Варианты объекта налогообложения

Если с нового года вы решили перейти на упрощенку или уже применяете УСН и подумываете об изменении объекта налогообложения со следующего года, то решение об этом надо принять до окончания текущего налогового периода. Не позднее 31 декабря года, предшествующего началу применения упрощенки, необходимо направить в инспекцию уведомление, соответственно:

И в том и в другом случае ключевым является вопрос выбора объекта налогообложения: «доходы» или «доходы минус расходы». Ведь от него напрямую зависит налоговая нагрузка при этом спецрежиме.

Подробнее о процедуре уведомления налоговых органов о переходе к применению УСН читайте в этой статье.

Важно! «КонсультантПлюс» предупреждает

После того как вы начнете применять новый объект, в налоговом учете вам нужно соблюдать определенные правила. Они зависят от того. (подробнее читайте в К+).

Последовательность шагов при выборе

При выборе объекта в первую очередь необходимо выполнить следующие действия:

Практикой подтверждается, что при ставке налога с объектом «доходы» 6% и ставке налога с объектом «доходы минус расходы» 15% при доле расходов более 60% выгоднее применять объект «доходы – расходы». Если процент расходов меньше, налог лучше платить с доходов.

Ваши плановые доходы – 15 млн руб.

Возьмем 2 варианта доли расходов:

При объекте «доходы» налог будет равен 900 000 руб. (15 000 000 × 6%).

А при объекте «доходы минус расходы» налог составит:

Как видим, при доле расходов 65% сумма налога по объекту «доходы – расходы» на 112 500 руб. ниже налога, рассчитанного только по доходам, а при доле 55% – выше на 112 500 руб.

ВАЖНО! Доля расходов в 60%, при которой выгодно применять объект налогообложения «доходы минус расходы», определена с учетом того, что ставка налога по объекту «доходы» равна 6%, а по объекту «доходы минус расходы» – 15%. Если в регионе применяются иные ставки, то доля расходов, при которой может быть выгоден объект «доходы минус расходы», может быть другой.

Например, при ставке налога при объекте «доходы минус расходы», равной 12%, и ставке налога при объекте «доходы» 3% доля расходов, при которой выгоднее применять объект налогообложения «доходы минус расходы», должна быть более 75%.

При ставке налога при объекте «доходы минус расходы», равной 10%, и ставке налога при объекте «доходы» 3% доля расходов, при которой выгоднее применять объект налогообложения «доходы минус расходы», должна быть более 70%.

Дополнительные аргументы для оценки

Однако здесь важно учитывать ряд моментов:

1. Перечень расходов, которые можно учесть при УСН, строго ограничен. Расходы, не поименованные в п. 1 ст. 346.16 НК РФ, налоговую базу не уменьшают. Поэтому в расчет доли расходов можно включать лишь затраты, которые разрешено учитывать при налогообложении.

Какие расходы не принимаются для УСН, узнайте в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Кроме того, налог при УСН («доходы минус расходы») по итогам года сравнивается с минимальным налогом (1% от доходов). Если окажется, что рассчитанный налог меньше минимального налога, необходимо уплатить в бюджет сумму минимального налога.

2. При «доходной» УСН предприниматели, имеющие наемных работников, и организации могут уменьшить налог до 50% за счет расходов (п. 3.1 ст. 346.21 НК РФ):

ИП, не имеющие наемных работников, уменьшают налог на всю сумму фиксированного платежа в ПФР и ФОМС, и единый налог, уплачиваемый ими при УСН, таким образом, может быть снижен до 0.

3. Плательщики торгового сбора вправе также уменьшить единый налог на сумму уплаченного ими торгового сбора. Причем 50%-ное ограничение для уменьшения налога в этом случае не действует (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 07.10.2015 № 03-11-03/2/57373).

Как ИП рассчитать торговый сбор, узнайте из публикации.

Если такие расходы у налогоплательщика предполагаются, их необходимо учесть при прогнозировании суммы налога.

4. Ст. 346.20 НК РФ предусматривает право субъектов РФ устанавливать пониженные ставки налога для отдельных категорий упрощенцев:

Поэтому при планировании налоговой нагрузки необходимо выяснить, есть ли такие условия в законе вашего региона, и подпадаете ли вы под льготную налоговую ставку.

Кроме того налогоплательщикам с 2021 года увеличили лимиты, позволяющие применять УСН. Напомним, до конца 2020 года уровень доходов не должен был превышать 150 млн.руб. в год и численность сотрудников 100 человек. С 2021 года лимит дохода увеличен до 200 млн. руб. и 150 человек соответственно. Если доход превысил 150 млн. руб., но не достиг верхнего показателя в 200 млн. руб, или количество сотрудников находится в диапазоне от 100 до 150 человек, применяются повышенные ставки:

О том, как применять повышенные ставки и лимиты при УСН, читайте здесь.

Итоги

При выборе между объектом «доходы» и «доходы минус расходы» произведите предварительные вычисления по прогнозным уровням доходов и расходов. Как показывает практика, при налоговых ставках 6 и 15% по объектам налогообложения «доходы» и «доходы минус расходы» при доле расходов более 60% выгоднее применять объект «доходы минус расходы», а при менее 60% – «доходы».

Учтите также возможность применения пониженных ставок налога для отдельных категорий «упрощенцев», устанавливаемые региональными властями, и нюансы каждого из объектов (закрытый перечень расходов при объекте «доходы минус расходы и др.), а также повышенных лимитов, применяемых с 2021 года.

Минимальный налог на упрощенке

За 2020 год ИП Волков на режиме УСН «Доходы минус расходы» сработал в убыток, поэтому налог по упрощенке не платил. В мае 2021 года Волков подал документы на закрытие ИП и выяснил, что за ним числится недоимка. Налоговый инспектор объяснил: несмотря на убыток, Волкову нужно было уплатить минимальный налог по УСН.

В статье приводим примеры расчета минимального налога; объясняем, в каких ситуациях платят стандартный налог, а в каких — минимальный; показываем, как отразить налог в декларации.

Как рассчитать минимальный налог

Компания на УСН «Доходы минус расходы» уплачивает в бюджет 15% с разницы. Но если компания по итогам года сработала в ноль, получила убыток или мизерную прибыль — она уплачивает минимальный налог.

Минимальный налог — это обязательный минимальный платеж, который перечисляют все упрощенцы на режиме УСН «Доходы минус расходы». Размер налога для предпринимателей на УСН не может быть ниже минимального лимита. Рассмотрим, как рассчитать минимальный налог, если компания сработала в убыток или получила мизерную прибыль.

Важно: минимальный налог платят только упрощенцы на режиме «Доходы минус расходы».

Компания сработала в ноль или получила убыток. Если компания сработала за год в убыток — она все равно обязана заплатить минимальный налог. Его размер — 1% суммы годового дохода.

Пример 1

За год на расчетный счет предпринимателя поступило 700 000 ₽, которые ушли на покрытие расходов: аренду склада, зарплату сотрудникам, оплату товара. По итогам года ИП сработал в ноль, но все равно обязан уплатить налог:

700 000×1% = 7000 ₽

Компания получила небольшую прибыль. Иногда упрощенцы получают мизерную прибыль и рассчитывают налог с нее. Это неправильно. Размер стандартного годового налога не может быть меньше суммы минимального.

Пример 2

Предприниматель из первого примера за год получил доход 700 000 ₽, а расходы за этот период составили 680 000 ₽. ИП рассчитал налог по стандартной схеме и уплатил 15% с разницы:

(700 000 — 680 000) x 15% = 3000 ₽ — это меньше минимального налога, поэтому предприниматель обязан перечислить в бюджет 7000 ₽.

Если предприниматель уплатит налог меньше минимального, у него образуется недоимка, и налоговая может заморозить расчетный счет. Чтобы не попасть под штрафные санкции, нужно рассчитать минимальный налог и сравнить его с годовым — его рассчитывают по стандартной формуле:

(доход — расход) x 15%.

Если минимальный налог выше годового — предприниматель уплачивает минимальный; если ниже — уплачивает годовой.

Пример 1

За 2020 год доходы ООО «Аргамак» составили 10 500 000 ₽, а расходы — 5 800 000 ₽.

Бухгалтер компании рассчитал сумму стандартного и минимального налога:

(10 500 000 — 5 800 000) x 15% = 705 000 ₽ — стандартный налог по УСН;

10 500 000×1% = 105 000 ₽ — минимальный налог по УСН «Доходы минус расходы».

Поскольку стандартный налог оказался больше минимального, ООО «Аргамак» уплатил налог в размере 705 000 ₽.

Пример 2

ИП Петров за 2020 год заработал 2 000 000 ₽, а его расходы составили 1 980 000 ₽.

Предпринимателю нужно рассчитать стандартный и минимальный налог, чтобы определить — какой платить:

(2 000 000 — 1 980 000) x 15% = 3000 ₽ — сумма стандартного налога;

2 000 000×1% = 20 000 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Петров обязан перечислить в бюджет 20 000 ₽.

Как рассчитать минимальный налог за неполный календарный год. При упрощенке единый налог рассчитывают по итогам календарного года. Но если компания закрылась или утратила право применять УСН — расчетный период сокращается. В первом случае минимальный налог рассчитывают с 1 января по день ликвидации налогоплательщика. Во втором — по итогам предшествующего отчетного периода:

Пример

ИП Тимофеев работает на УСН 15%. За 2020 год он заработал 1 950 000 ₽, а потратил 1 870 000 ₽. Чтобы определить сумму налога, Тимофеев рассчитывает стандартный и минимальный налоги:

(1 950 000 — 1 870 000) x 15% = 12 000 ₽ — сумма стандартного годового налога;

1 950 000×1% = 19 500 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Тимофеев должен уплатить минимальный налог в размере 19 500 ₽.

Однако в течение года Тимофеев перечислял авансовые платежи по УСН: за 1 квартал — 4875 ₽, за 4 квартал — 12 375 ₽. Поэтому предприниматель снижает сумму минимального налога за счет уплаченных авансов:

19 500 — 4875 — 12 375 = 2250 ₽ — осталось уплатить предпринимателю.

Когда и куда платить

Сроки уплаты минимального и стандартного налогов совпадают:

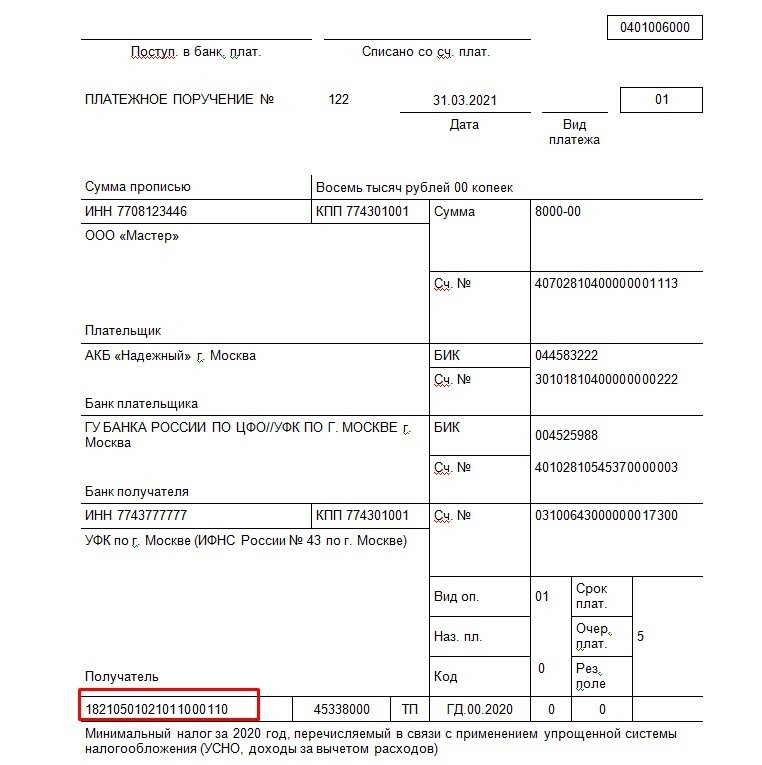

Образец платежного поручения на уплату минимального налога по УСН

Образец платежного поручения на уплату минимального налога по УСН

Как указать минимальный налог в декларации

В 2021 году действует новый бланк декларации по УСН. Чтобы отразить в документе сумму минимального налога, заполняют раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика». Окончательную сумму минимального налога отражают в строке 120.

В строку 120 налоговой декларации по УСН вводят итоговую сумму минимального налога

В строку 120 налоговой декларации по УСН вводят итоговую сумму минимального налога

Важно: если авансовые платежи полностью перекрыли сумму минимального налога — строке 120 ставится прочерк.

Разницу между минимальным и стандартным налогами можно списать

Минимальный и стандартный налоги нельзя включать в расходы. Но разницу между ними можно включить в затраты следующего года.

Пример

По итогам 2020 года доход компании «Эдельвейс» составил 2 400 000 ₽, а расход — 2 330 000 ₽. Бухгалтер рассчитал суммы стандартного и минимального налогов:

(2 400 000 — 2 330 000) x 15% = 10 500 ₽ — стандартный налог;

2 400 000×1% = 24 000 ₽ — минимальный налог.

Поскольку минимальный налог больше стандартного, организация должна перечислить в бюджет 24 000 ₽.

Разницу между минимальным и стандартным налогами, бухгалтер компании включает в расходы следующего года:

24 000 — 10 500 = 13 500 ₽.

Важно: разницу между минимальным и стандартным налогами можно списывать в течение следующих 10 лет. Например, убыток за 2020 года можно включить в расходы до 2030 года включительно.

УСН. Доходы минус расходы

Разбираемся в подробностях работы на «упрощёнке» по виду «доходы минус расходы» и смотрим где нужны быть аккуратнее

Мы уже не раз обсуждали различные системы налогообложения, которые может выбрать себе предприниматель в качестве основы для ведения бизнеса.

Подробнее, вы можете прочитать о них в следующих статьях:

Теперь же стоит подробнее остановится на упрощённой системе. А именно на том её виде, который предполагает расчёт налогов исходя из разницы доходов и расходов фирмы.

УСН на сегодняшний день одна из самых популярных систем, особенно для тех предпринимателей, которые только начинают покорять мир бизнеса.

Она позволит свести к минимуму выплаты по налогам и ведение отчётности. В основе, как и в любой отличной от стандартной системы — замена различных налоговых сборов одним единственным платежом. Так, предпринимателю на «упрощёнке» можно будет забыть (за исключением некоторых случаев) о таких налогах, как НДФЛ, налог на прибыль, НДС, налог на имущество.

Кто может действовать по УСН

Естественно, работать любой организации по этому виду налогообложения нельзя. Вот основные требования:

Кто не может переходить на «упрощёнку»

Объект налогообложения для УСН

По УСН предусмотрено два варианта, которыми может воспользоваться предприниматель. Точнее выбрать один из них как основу для своей коммерческой деятельности.

Одни из этих вариантов нужно выбрать самостоятельно в процессе перехода на «упрощёнку».

И именно о втором варианте налоговой базы и поговорим дальше, а также приведём примеры расчётов по ставке.

Доходы минус расходы

Что нужно знать в первую очередь, так это то, что на ставку при этом варианте налоговой базы влияет региональный фактор. То есть ставка по сути дифференцирована.

В некоторых регионах предусмотрено льготное понижение по действующей ставке до 5 процентов. Все изменения регулируются также на региональном уровне. Если есть необходимость узнать, какая ставка действует конкретно в вашем или другом регионе, потребуется посетить местное отделение налоговой.

Примечание: действующая ставка будет устанавливаться на момент начала налогового периода.

В 2014 году ставка по УСН (при системе доход минус расход) в ЯНАО была установлена на уровне пять процентов для всех видов коммерческой деятельности. В то же время, в Воронежской области и на Алтае действовала ставка в пять процентов только для определённого направления бизнеса.

Расчёт налоговой базы

Нужно понимать, что когда система подразумевает отчётность не только по доходам, но и по расходам, предпринимателю сложнее вести деятельность, потому что нужно постоянно держать под контролем своевременность предоставления данных и все подтверждающие документы.

Поэтому все расходы, которые совершило предприятие в течение отчётного периода должны быть подтверждены конкретной документацией.

Чем-то расчёт будет походить на расчёт налогового платежа по прибыли фирмы. И есть конкретные факторы риска, если вы определённые расходы не планируете вносить в отчётность. Как и обратное действие.

Если сотрудники налогового управления посчитают, что определённые статьи расходов не могут быть признанными с вашей стороны, а сумма будет вычтена из общего расчёта, то налог естественно увеличивается.

А если будет увеличен налог, который вы уже оплатили, то соответственно будет начислена сумма к уплате, которую вы недоплатили — недоимка. А вместе с ней и пеня. И может дойти до штрафа.

Штраф в таком случае, согласно статье 122 НК, составит 20 процентов от той суммы, которую нужно будет доплачивать.

Поэтому, главное — знать и понимать все правила ведения отчётности по этой системе налогообложения и чётко им следовать. Тогда можно будет избежать непредвиденных и дополнительных расходов на пустом месте.

Выгода же именно этого варианта УСН при том, что отчётность вести на порядок сложнее, заключается в снижении налога к уплате, а следовательно — повышению показателя чистой прибыли. Поэтому, если ваша деятельность подразумевает большие расходы, то именно такой вариант станет более выгодным.

Важно! Выгодность подразумевается только тогда, когда предприниматель может документально подтвердить все затраты предприятия, которые пойдут в учёт. И расходы должны быть не меньше шестидесяти процентов от уровня доходов.

Если показатель расходов будет меньше этой цифры, то стоит крепко подумать, принесёт ли такой вариант вам действительно стоящую прибыль. Или может быть правильнее будет пользоваться системой «доходы».

Выбор одного из двух вариантов — выбор исключительно самой фирмы. Но если вдруг вы понимаете, что ошиблись с выбором, то перейти на другую линию расчёта налогов можно один раз за год.

В том случае, когда предприниматель уже работает по УСН, то заявление о переходе должно подать до 31 декабря. Тогда со следующего года будет проходить расчёт по новой системе.

Если же вы только регистрируйте право на ведение предпринимательской деятельности, то заявление на конкретную систему обложения налогами нужно подавать в период первых тридцати дней после регистрации.

Учёт прибыли при расчёте налогов

Регламентирующим актом в этом процессе является стать Налогового Кодекса номер 346.15.

По структуре действий, процесс учёта схож с тем, который ведётся в системе расчёта только по доходам.

Что относится к реализационным доходам:

Что относится к внереализационным доходам:

Все полученные доходы должны проходить учёт по кассовому принципу. То есть тогда, когда денежные средства непосредственно приходят на конкретный счёт или в кассу фирмы.

После поступления эти средства должны быть учтены в книге учёта доходов и расходов (подробнее об этом вы можете узнать из нашей статьи «Книга учёта доходов и расходов (КУДиР) для ИП на УСН»). Отражать следует по той дате, по которой следует сам приход.

Учёт расходов, которые влияют на уменьшение доходов

Для уменьшения налоговой базы к учёту нужно отнести и расходы, которые несёт фирма. Регламентом будет выступать статья 346.16 Налогового Кодекса.

Примечание: Оборудование, которое покупает компания в качестве уставного капитала в процессе регистрации предпринимательского права не будет учтено как затратная часть. А потому выгоднее будет сделать следующим образом: внести минималку по уставному капиталу (это сумма в размере 10 тысяч рублей). А когда эта сумма будет превышена, приобрести приборы уже за счёт фирмы, а не денег учредителей.

Подтверждение расходов с помощью документации

Как мы уже писали выше, все расходы, которые вы планируете к учёту в расчёте налогового сбора, должны иметь документальное подтверждение и будут относиться к зоз-эконом части деятельности фирмы.

На вопрос, почему проверка может отказаться в принятии некоторых расходов ответ прост. Это происходит обычно в том случае, если появляется сомнение в экономической целесообразности конкретной траты. Если вы не сможете подтвердить необходимость, то вычет будет заблокирован, а вам придётся переплачивать.

Компания, которая работает в сфере оптовой торговли покупает не грузовик для перевозки товара большими партиями, а легковой автомобиль (да ещё какого-нибудь люксового класса). Вопрос со стороны налоговиков будет полностью оправдан. А объяснить руководитель этот интересный факт вряд ли сможет.

Именно поэтому не все расходы подходят для того, чтобы их принимали к вычету из доходной базы. Иначе будут грозить штрафы. Будьте внимательны с этой частью.

Важно! Согласовывать с налоговым органом решение принимать или не принимать тот или иной расход фирмы к учёту, не нужно.

То есть вы сами решаете, делать это или нет. Но и ответственность за последствия решения будет полностью на вас.

Документы, которыми нужно подтверждать расходную часть относится:

Важно! Документация, которая является подтверждающей расходы, должна храниться в архиве фирмы не менее 4-х лет.

Также не забывайте ставить в книге учёта расходов и доходов дату совершения оплаты.

Особенности при расчёте налога

Чтобы расходную часть можно было зачесть в расчёт налога, требуется соблюдения двух факторов:

И проблемы могут возникнуть в том случае, если товар приобретается расчётом в несколько этапов. То есть, если оплата идёт по частям. Поэтому тут важно определить долю расходов исходя из доли платежа за товар.

Материальные расходы

Здесь важны следующие нюансы: если фирма приобретает материальные ценности, оплату производит в одном квартале, а получает товар только в следующем, то дата получения товара и будет важна для отображения в учёте. Иными словами, отображаться расходы будут также во втором квартале.

Расходы, которые идут на приобретение ОС

Как уже было сказано выше, к основным средствам будут относиться те товары, которые необходимы для деятельности фирмы — здания, оборудование, земельные участки, инструменты т другое.

Главное, чтобы стоимость была не менее 40 тысяч рублей, а срок использования — от года.

Чтобы отразить в учёте, понадобится факт полной оплаты и введения в эксплуатацию.

Компания приобретает станочное оборудование, но оно пока не используется, потому что нет подходящих условий. Этот факт не позволит фирме потраченную сумму занести в категорию совершённых расходов, потому что нет факта эксплуатации.

То есть учёт будет вестись именно с того момента, как средство, товар или прибор будет введён работу.

Но с другой стороны, финансы, которые пойдут на ремонт оборудования, или его обслуживания также можно относить к расходам, которые уменьшат налоговую базу (главное, не забыть, что для подтверждения этого также нужны документы).

Недобросовестные фирмы

Одной из причин, почему налоговая будет отказывать в принятии суммы к расходной части может стать выявления в ваших отчётностях так называемых «левых» компаний, или же подставных фирм. Важно помнить, что ответственность за работу с контрагентами на вас, поэтому нельзя будет сослаться на незнание.

Увы, хотя и нет регламентирующего этот порядок документа, но вы должны сами проверять тех, с кем работаете. И даже, если вы до этого ни в чём противозаконном замечены не были и имеете белую и пушистую историю сдачи отчётностей и уплаты налогов, при выносе решений роли этот факт не сыграет.

Нарушением может быть признаны случаи, когда:

Поэтому будьте внимательнее и не ленитесь проверять своих контрагентов. Подробнее как это делать, вы можете узнать, прочитав наши материалы: «Как узнать задолженность по налогам ИП»

Минимальная ставка по налогу