за какой период нужна справка о зарплате для ипотеки

Что такое справка 2-НДФЛ для ипотеки, за какой период нужна и как её правильно заполнить

Нередко при оформлении кредитного договора банковская организация просит предоставить справку 2-НДФЛ. И если некоторые кредитные предложения допускают оформление долгового договора без нее, то для получения ипотеки такой документ является обязательным. В период сбора пакета документов, для потенциальных заемщиков становится актуальным вопрос, зачем банку эта справку, в какой срок это надо сделать и какую информацию она должна содержать.

Зачем справка 2-НДФЛ для ипотеки

Получив от заявителя, желающего оформить ипотеку, справку 2-НДФЛ, кредитор сможет ознакомиться со следующей информацией:

1. Фиксированный размер заработной платы клиента, желающего оформить ипотеку, которая начисляется ежемесячно (или через другой определенный срок).

2. О месте официального трудоустройства, что уменьшает риск потери платежеспособности до момента погашения задолженности по ипотечному договору.

Справка выступает гарантией того, что все налоги на получение средств оплачиваются, а также производятся обязательные выплаты и взносы в государственный бюджет со стороны работодателя.

Именно на основании данных, которые банк получает из предоставленной справки, проводится оценка платежеспособности потенциального заемщика. Это оказывает прямое влияние на условия кредитования, максимальную сумму займа, дополнительные условия, которые может установить банк, и самое главное – на возможность одобрения заявки.

Содержание справки 2-НДФЛ

Чтобы справка о доходах считалась официальной и была принята в отделении банковской организации при подаче заявки на оформление ипотеки, в ней в обязательном порядке должны быть следующие данные:

1. Срок, за который работодатель предоставил справку потенциальному заемщику.

2. Основные данные о месте работы, которые могут потребоваться банку для уточнения уже имеющейся информации или получения новой. Так, должны быть прописаны: наименование рабочей организации, ИНН, КПП, фактический адрес нахождения отделения, где работает получатель, а также контактная информация. Как правило, работодатель точно знает, какие данные необходимо указать.

3. Сведения о потенциальном заемщике (работнике данной организации): полное ФИО без сокращений, дата рождения, наличие гражданства, паспортные данные (серия, номер, код подразделения, дата и место выдачи документа).

4. Налоговая ставка, уплачиваемая работодателем (НДФЛ).

5. Информация о фиксированной сумме заработной платы, вычеты, налоги, комиссии. Чаще всего в справке прописывается начисляемая сумма до вычетов с их указанием. Данные предоставляют по месяцам.

6. Информация о доходах и вычетах за нужный период работы в данной организации.

Документ должен иметь официальную подпись и печать главного бухгалтера и руководителя организации. Без них он не будет принят в банковской организации

За какой период нужна справка 2-НДФЛ

Банк вправе сам установить период, данные о котором должны быть в отражены в запрашиваемом документе. В большинстве случаев просят все расчеты доходов и вычетов за последние 6-12 месяцев. Если потенциальный заемщик работает менее этого срока на последнем месте, данные предоставляются за весь период со дня начала работы. Лучше уточнить требования у сотрудника банковской организации, чтобы не пришлось переделывать документ.

Срок действия справки

Законодателем не установлены временные рамки получения и предоставления рассматриваемого документа. Их устанавливает банк. Большинство кредиторов принимают ее в рассмотрение только в том случае, если она была получена не ранее чем за 30 дней до момента обращения за ипотекой. Однако некоторые банки все же просят максимально свежую справку.

Потому не стоит заказывать ее заранее или хранить длительное время, ведь на ее получение уходит не более 5 рабочих дней.

Справка о доходах для получения ипотеки

Банки одобряют ипотеку только тем заемщикам, которые документально доказали свою платежеспособность. К рассмотрению принимаются справки, разные по форме, но близкие по содержанию (2-НДФЛ, по форме банка, по форме работодателя, о заявленном доходе).

Одно из основных требований банков к ипотечным заемщикам — подтвердить свою платежеспособность с помощью справки о доходах. От того, какие документы предоставит клиент, зависит размер кредита и некоторые другие условия.

Проще всего, если вы работаете на одном месте и получаете полностью «белую» зарплату. В этом случае от вас потребуется справка по форме 2-НДФЛ (о налоге на доходы физических лиц), выданная в бухгалтерии предприятия и отражающая все ваши доходы за последний год. Служба безопасности тщательно проверит предоставленный документ в вашей бухгалтерии, налоговых органах и пенсионном фонде.

Справка о доходах для получения ипотеки

На многих предприятиях зарплату полностью или частично выдают в конвертах. В таких условиях подтвердить доход справкой 2-НДФЛ либо нереально, либо нецелесообразно, поскольку в ней будет отражена лишь часть зарплаты. Специально для таких случаев существуют справки о доходах в свободной форме – по форме банка или по форме предприятия. Они также выдаются в бухгалтерии, имеют печать организации, визу руководителя и содержат сведения о деятельности компании и должностных обязанностях сотрудника.

Если руководитель не готов выдать такую справку, потенциальному заемщику следует поискать банк, готовый на устное подтверждение его доходов работодателем. Однако в этом случае процентная ставка поднимется на несколько пунктов.

Некоторые клиенты банков работают сразу в нескольких местах. Подтвердить это можно, предоставив в банк справку о доходах или трудовой контракт со второго и прочих мест работы. Поможет декларация о доходах (если она подавалась в налоговые органы). Главное, чтобы дополнительный доход был достаточно стабилен.

При выдаче ипотеки банки готовы рассматривать и другие виды доходов – проценты по депозитам и ценным бумагам, арендную плату при сдаче недвижимости внаем и т. д. Важно, чтобы поступления были регулярными и имели документальное подтверждение.

Ипотека — подтверждение дохода помимо работы

Кроме того, большим плюсом для заемщика и косвенным подтверждением наличия стабильных доходов может стать его собственность – недвижимость, авто, банковские счета и другие активы. Банк также может принять к рассмотрению документально подтвержденные доходы поручителей и членов семьи заемщика.

Индивидуальные предприниматели предоставляют в банк декларации о доходах за оговоренный период с пометкой налоговой инспекции.

Адвокаты и нотариусы подтверждают свои доходы справкой по форме 3-НДФЛ за предшествующий год и заверенную собственной печатью справку о доходах (с подтверждающими документами) за текущий год.

Справка 2 НДФЛ для получения кредита

Список документов, которые требует банк для получения кредита внушителен, и далеко не последнее место в нем занимает справка 2 НДФЛ для кредита, поскольку часто является одним из основных документов. Данная справка показывает размер вашего дохода, тем самым демонстрируя платежеспособность, что важно для банка, выдающего потребительский кредит.

По справке будет видно, сколько денег вы получаете. Это важно, поскольку по правилам, банки не могут выдать вам кредит, если ежемесячный платеж составляет более 45% общего заработка.

3 последние буквы аббревиатуры обозначают – доход физических лиц. Его размер в России составляет 13% дохода каждого работника. Исчисляется он из каждой заработной платы. Если нужна справка 2 НДФЛ для кредита, то получить ее можно в бухгалтерии организации, сотрудником которой вы официально являетесь.

Что собой представляет справка 2 НДФЛ для кредита?

На основе этого документа банк получает информацию о платежеспособности клиента, а именно:

В документе указываются:

За какой период нужна справка 2 НДФЛ для кредита

Период 2 НФЛ для кредита банки запрашивают разный. Например, Сбербанк требует предоставление информации о зарплате за 6 месяцев.

Как сделать справку 2 НДФЛ для кредита?

Всем тем, кто официально трудоустроен и получает все деньги официально получение справки не сулит никаких сложностей. Однако часто работодатели выплачивают часть заработка «в конверте», а официальный доход крайне мал, другие и вовсе трудоустроены неофициально. Что делать в таких случаях?

Во-первых, необходимо узнать, какую именно справку требует банк. Возможно, достаточно будет свидетельства в свободной форме. Либо же кредитной организации необходим подтверждающий финансовые способности документ, оформленный по правилам организации-нанимателя. Необходимо выяснить этот вопрос перед подачей документов, чтобы не переделывать их потом.

Выданная справка 2 НДФЛ должна соответствовать следующим требованиям:

Если вы подаете заявление в несколько банк на протяжении какого-то времени, нужно знать, сколько действительна справка 2 НДФЛ для кредита. Однако это зависит от банка. Один может потребовать документ недельной давности, тогда как другого удовлетворит справка, взятая вами полтора месяца назад.

Сколько действует справка 2 НДФЛ для кредита?

Документ желательно предоставить в банк сразу же после его получения. Срок действия справки 2 НДФЛ каждое финансовое учреждение устанавливает по-разному. Обычно ее принимают не позднее 30 дней с момента выдачи.

Как банк проверяет справку?

Часто те люди, у которых нет возможности взять такую справку по месту работы или у которых там указан недостаточно высокий доход идут на покупку справок, считая это единственно возможным вариантом получения кредита.

Однако насколько это безопасно? Банк проверяет такие справки 2 способами:

Кредитный инспектор принимает у вас документы в банке и проверяет их правильное заполнение, в частности:

Справка 2-НДФЛ для ипотеки

Какая справка 2-НДФЛ нужна для ипотеки — по форме, которую запросил банк. Информация предоставляется о доходах граждан и удержанном с них налоге.

Справку 2-НДФЛ упразднили с 1 января 2021 года

С 01.01.2021 действует новая справка о доходах, прежнюю упразднили. Начиная с 2021 года сведения о доходах и суммах налога физлица для ИФНС налоговые агенты предоставляют в виде приложения в составе годового расчета 6-НДФЛ. Работникам на руки выдают «Справку о доходах и суммах налога физического лица». Формат и порядок заполнения обоих новых бланков утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753. Новая справка входит в обязательные документы для ипотеки, 2-НДФЛ в них больше не фигурирует.

Когда требуется подтверждение доходов для ипотечного кредита

Для оформления в банке ипотечного кредита на приобретение жилья заемщику требуется подтвердить доходы. Иногда банки требуют предоставить сведения от работодателя (или нескольких, если человек работает по совместительству) по форме, разработанной и утвержденной самой кредитной организацией, но чаще применяется официальный бланк, который разработала и утвердила ФНС.

Использование такого бланка имеет ряд преимуществ:

Основное предназначение — подтверждение источника постоянного дохода заемщика, необходимого для своевременного погашения ипотеки. Но в некоторых ситуациях сделать справку 2-НДФЛ для ипотеки необходимо не для банка, а для:

Способы получения данных о доходах физлиц

Существует несколько источников, где брать справку 2-НДФЛ для ипотеки:

В первом варианте сведения выдадут на бумажном бланке, в двух остальных — в электронном формате. Сроки оформления отличаются в зависимости от того, кто его оформляет:

Электронная форма 2-НДФЛ для ипотеки имеет равную силу с бумажной, если она заверена усиленной электронной подписью специалиста.

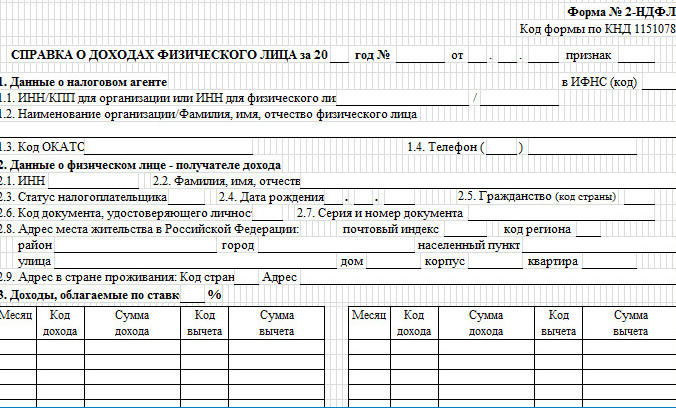

Как выглядит официальная справка о доходах

Стандартная форма, утвержденная приказом ФНС с 01.01.2021, выглядит так:

Документ заверяет личной подписью руководитель организации — налогового агента. Если используется печать, на справке необходим ее оттиск, хотя специального места для этого больше не предусмотрено.

Сколько действует документ, подтверждающий размер зарплаты

Банки самостоятельно устанавливают период справки 2-НДФЛ для ипотеки — некоторым достаточно информации за текущий год, некоторые хотят иметь данные за три года. Пожелание банка о периоде необходимо учитывать при обращении с заявлением к работодателю.

Документ, предоставляемый в банк, требуется свежий. Справка, взятая в январе, не подойдет для предоставления кредитору в июне. Необходимо уточнить эту информацию у кредитного менеджера банка, в котором оформляется ипотечный кредит. Иногда не подойдут сведения, которые получены в прошлом месяце, а случается и так, что допустимо предоставить информацию, оформленную 3 месяца назад.

Получение кредита на недвижимость без документа о зарплате

Бывают случаи, когда потенциальный заемщик работает без официального трудоустройства и не имеет возможности оформить 2-НДФЛ для получения ипотеки за текущий период. В таком случае ему необходимо договариваться с банком, но обычно финансовые организации стараются не нарушать установленный порядок предоставления займов на покупку недвижимости и на уступки не идут. Для тех заемщиков, которым разрешили предоставить сведения о неофициальных доходах, процентная ставка по ипотеке устанавливается на порядок выше, как и размер первого взноса.

В банках предупреждают, что если 2-НДФЛ для банка по ипотеке получить нет возможности, не следует изготавливать документ самостоятельно или покупать его у третьих лиц. Такие действия подпадают под действие Уголовного кодекса РФ как подделка документов и мошенничество. Наказанием является лишение свободы на срок до 3 лет. Если банк выявит обман и напишет на заемщика заявление, поддельный документ станет уликой в уголовном деле.

Документы для оформления ипотеки

Банки предлагают несколько ипотечных программ на выбор. Даже если вы не знаете, какая именно программа подойдет вам, существует базовый и дополнительный набор документов. Если соберете базовый, он пригодится для любой программы.

Ипотека по двум документам

Хотя банк рассматривает заявку по упрощенной схеме, после одобрения потребуется собрать полный пакет документов о недвижимости или представить проект договора для покупки квартиры в новостройке. Также банк может попросить письменно подтвердить наличие первоначального взноса — предоставить выписку со счета, где лежат средства.

Ипотека с полным пакетом документов

Часто для понижения ставки банки запрашивают два вида документов: документы для подтверждения личности заемщика и для подтверждения дохода.

Документы для подтверждения основного дохода. Набор обязательных документов зависит от формы занятости заемщика.

Если сотрудник работает по найму, потребуется:

Адвокаты и нотариусы должны подготовить:

Пенсионеры дополнительно должны представить справку о назначенном размере пенсии.

Требования к документам для ипотеки. Даже если документы подаются дистанционно через личный кабинет, банк накануне сделки запрашивает все оригиналы для сверки данных. Документы должны содержать дату выдачи, обязательные реквизиты, печать (при необходимости), должность лица, их подписавшего.

Документы для программы «Молодая семья»

Участвовать в программе могут семьи, в которых возраст каждого из супругов не превышает 35 лет и которые признаны нуждающимися в жилом помещении.

Для участия в государственной программе потребуется подать в орган местного самоуправления по месту жительства следующие документы:

Документы для программы «Ипотека + материнский капитал»

Это программа льготного кредитования для молодых семей. Участники программы получают ипотечный кредит на покупку готового или строящегося жилья.

Для участия в программе потребуются:

Если на момент подачи документов в банк сертификата на материнский капитал нет, банк примет решение об одобрении заявки на кредит без него. Сертификат обязательно понадобится, когда подаются документы об одобрении покупаемой недвижимости.

Документы для программы «Военная ипотека»

По программе военнослужащие, у которых есть право на получение целевого жилищного займа, могут купить строящееся или готовое жилье — комнату, квартиру, таунхаус или жилой дом с земельным участком.

Чтобы оформить заявку на получение жилищного займа, потребуются: