за сколько месяцев нужна справка 2 ндфл для ипотеки в сбербанке

Справка 2-НДФЛ для ипотеки

Покупка квартиры в ипотеку является одним из наиболее подходящих вариантов приобретения собственного жилья гражданами, у которых отсутствует достаточное количество средств. Ипотека является долгосрочной банковской услугой, в связи с чем кредитно-финансовое учреждение должно быть уверенным в надежности заемщика. Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее. Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

Покупка квартиры в ипотеку является одним из наиболее подходящих вариантов приобретения собственного жилья гражданами, у которых отсутствует достаточное количество средств. Ипотека является долгосрочной банковской услугой, в связи с чем кредитно-финансовое учреждение должно быть уверенным в надежности заемщика. Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее. Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

Подробнее о справке

Данный документ формирует бухгалтер предприятия, на котором трудится будущий получатель кредита, подписывается лицом, выдавшим займ, и удостоверяется фирменной печатью.

В справке 2-НДФЛ содержатся данные о доходах работника, налоговых вычетах из получаемых им доходов.

Для чего она нужна?

Основное предназначение данного документа – подтверждение источника постоянного дохода, необходимого для погашения кредита. Также он свидетельствует о том, что ее предъявитель устроен на работу официально, при этом деньги будут вноситься регулярно в соответствии с графиком платежей.

Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц».

Эту правку могут потребовать не только при оформлении ипотечного займа, но и в других случаях:

Потребовать этот документ могут также в других инстанциях и в случаях, когда необходимо подтвердить источник доходов и их размер.

Возможна ли ипотека без 2-НДФЛ?

Бывают случаи, когда претендент на ипотеку работает без официального трудоустройства. В таком случает получить данную форму невозможно. Серьезные финансовые учреждения стараются не отходить от установленного порядка предоставления займов на покупку недвижимости, так как суммы кредитования довольно высокие, сроки продолжительные, при этом банк должен быть уверен в том, что взятые в долг деньги будут без проблем возвращены.

Но многие финучреждения позволяют своим заемщикам воспользоваться возможностью получения займа с оформлением справки о получаемых доходах по форме, разработанной банком. В этом случае нужно знать, что процентная ставка по ипотеке будет на порядок завышена, так же как и размер первого взноса.

После рассмотрения этого документа менеджер по кредитованию сможет оценить платежеспособность заявителя, уровень доходов, регулярность их получения. Данные о размере зарплаты необходимы для расчета суммы ипотечного займа. Если получаемые клиентом ежемесячные доходы по предоставленным документам будут не настолько высокими для предоставления займа на крупную сумму, его выдачу с минимальным взносом банк может не одобрить.

Что делать, если невозможно получить справку?

Если получить форму 2-НДФЛ нет возможности, не стоит идти на хитрость, и доставать липовую справку в надежде, что банк не проверит размер доходов заявителя. Кредиторы подходят к проверке предоставленных документов серьезно, и зачастую осуществляют эту процедуру в два этапа. Сначала этим вопросом занимается кредитный инспектор. Он проверяет подлинность документа, подписей, печатей, адресных данных предприятия, указанных в справке и др. Далее проверку осуществляет служба безопасности. Сотрудник банка может позвонить в бухгалтерию предприятия получателя займа, чтобы проверить, соответствует ли размер зарплаты, указанной в справке, с озвученной бухгалтером фактически получаемой работником суммой. Поэтому не стоит рисковать, тем более, что в некоторых банках есть возможность все же получить займ на более мягких условиях. При этом не обязательно иметь приличный стаж работы, постоянную регистрацию при получении ипотечного займа.

Если предоставить банку справку 2-НДФЛ нет возможности, можно подать другие документы, подтверждающие платежеспособность клиента:

Сегодня уже не редкость ипотека без справок. Но следует учесть, что проценты по такому кредитованию также будут довольно высокими. А получить займ на приобретение жилплощади можно, если сумма первоначального взноса будет составлять в пределах 35-50% и более.

Также можно получить ипотечную ссуду, воспользовавшись материнским капиталом – без предоставления этой формы.

За какой период необходима справка 2-НДФЛ?

Каждый банк имеет свои требования по периоду, за который нужно подтвердить доходы. Одним нужно знать размер зарплаты за полгода, другим кредиторам – за 1год. Поэтому уточнять эту информацию желательно непосредственно в банке, который предоставляет кредит.

Сроки изготовления документа

Количество запросов на получение данной формы сотрудником компании не ограничивается.

По его требованию справку должны выдать на протяжении трех рабочих дней.

Сроки действия справки

Форма 2-НДФЛ должна быть свежей. Банк должен убедиться в платежеспособности клиента на момент обращения за ипотечным кредитом. Поэтому справка, взятая в сентябре, не подойдет для предоставления кредитору при оформлении займа, к примеру, в декабре. Необходимо уточнить эту информацию у кредитного менеджера банка или задать этот вопрос через горячую линию финансового учреждения, в котором будет оформляться ипотека.

Справка 2 НДФЛ для получения кредита

Список документов, которые требует банк для получения кредита внушителен, и далеко не последнее место в нем занимает справка 2 НДФЛ для кредита, поскольку часто является одним из основных документов. Данная справка показывает размер вашего дохода, тем самым демонстрируя платежеспособность, что важно для банка, выдающего потребительский кредит.

По справке будет видно, сколько денег вы получаете. Это важно, поскольку по правилам, банки не могут выдать вам кредит, если ежемесячный платеж составляет более 45% общего заработка.

3 последние буквы аббревиатуры обозначают – доход физических лиц. Его размер в России составляет 13% дохода каждого работника. Исчисляется он из каждой заработной платы. Если нужна справка 2 НДФЛ для кредита, то получить ее можно в бухгалтерии организации, сотрудником которой вы официально являетесь.

Что собой представляет справка 2 НДФЛ для кредита?

На основе этого документа банк получает информацию о платежеспособности клиента, а именно:

В документе указываются:

За какой период нужна справка 2 НДФЛ для кредита

Период 2 НФЛ для кредита банки запрашивают разный. Например, Сбербанк требует предоставление информации о зарплате за 6 месяцев.

Как сделать справку 2 НДФЛ для кредита?

Всем тем, кто официально трудоустроен и получает все деньги официально получение справки не сулит никаких сложностей. Однако часто работодатели выплачивают часть заработка «в конверте», а официальный доход крайне мал, другие и вовсе трудоустроены неофициально. Что делать в таких случаях?

Во-первых, необходимо узнать, какую именно справку требует банк. Возможно, достаточно будет свидетельства в свободной форме. Либо же кредитной организации необходим подтверждающий финансовые способности документ, оформленный по правилам организации-нанимателя. Необходимо выяснить этот вопрос перед подачей документов, чтобы не переделывать их потом.

Выданная справка 2 НДФЛ должна соответствовать следующим требованиям:

Если вы подаете заявление в несколько банк на протяжении какого-то времени, нужно знать, сколько действительна справка 2 НДФЛ для кредита. Однако это зависит от банка. Один может потребовать документ недельной давности, тогда как другого удовлетворит справка, взятая вами полтора месяца назад.

Сколько действует справка 2 НДФЛ для кредита?

Документ желательно предоставить в банк сразу же после его получения. Срок действия справки 2 НДФЛ каждое финансовое учреждение устанавливает по-разному. Обычно ее принимают не позднее 30 дней с момента выдачи.

Как банк проверяет справку?

Часто те люди, у которых нет возможности взять такую справку по месту работы или у которых там указан недостаточно высокий доход идут на покупку справок, считая это единственно возможным вариантом получения кредита.

Однако насколько это безопасно? Банк проверяет такие справки 2 способами:

Кредитный инспектор принимает у вас документы в банке и проверяет их правильное заполнение, в частности:

Cправка по форме 2-НДФЛ в Сбербанке — образец с примерами заполнения

При выдаче займа кредитор должен быть уверен, что клиент сможет его вернуть. Подтверждением платежеспособности соискателя служит справка о доходах физического лица. В Сбербанке для ипотеки требуют 2-НДФЛ или справку по форме банка. Как их заполнять, где брать, существуют ли альтернативные варианты и другие важные вопросы будут рассмотрены в статье.

Требования Сбербанка к справке о доходах

При оформлении ипотечного кредита в Сбербанк надо предоставить справку о доходах 2-НДФЛ от работодателя. К этому документу есть определенные требования – выписка о заработной плате должна быть с настоящего места работы за предшествующие 6 месяцев.

В качестве дохода может учитываться прибыль, получаемая от сдачи квартиры в аренду и пенсия по возрасту или инвалидности (хотя она и не облагается налогом).

Доходом не считаются алименты, стипендия, пособия из госбюджета, декретные выплаты. Также не учитываются выигрыши в лотереях и прибыль от вложения средств в ценные бумаги.

Альтернативой выписке 2-НДФЛ может стать справка по форме Сбербанка, которую также надо брать в бухгалтерии по месту трудоустройства.

Для чего нужна справка 2-НДФЛ

Сокращенное обозначение НДФЛ расшифровывается как «налог на доход физических лиц». Справка по форме 2-НДФЛ – это официально составленный работодателем документ, отображающий сведения о сотруднике (физическом лице):

Заполнением справки для оформления ипотечного кредита занимается бухгалтер предприятия, где официально трудится потенциальный заемщик. Именно этой бумагой работник подтверждает свою платежеспособность.

За какой период для ипотеки требуется документ

Налоговыми нормами законодательства РФ не установлен конкретный период, за который справка о доходах должна предъявляться в банк для получения ипотеки. Каждый кредитор определяет свой интервал. В частности, Сбербанк требует, чтобы у клиента был наработан стаж не менее полугода.

Если соискатель за последние полгода поменял место работы, надо взять дополнительную выписку у предыдущего нанимателя.

Отличие справки 2-НДФЛ от справки по форме банка

Эти два документы особо не отличаются между собой по характеру выдаваемой информации, но по содержанию разница имеется. В 2-НДФЛ указан официальный уровень дохода, собственная же форма банка включает, помимо сведений об установленном окладе, данные о дополнительных денежных поступлениях (надбавках за успехи в труде, премиях и проч., вплоть до зарплаты «в конверте») в бюджет заемщика.

Бланк справки по форме Сбербанка можно скачать с сайта, распечатать и отнести в бухгалтерию своего предприятия для заполнения.

Правда, не каждый работодатель согласится выдать такой документ. Это послужит доказательством того, что организация скрывает от налоговой ряд фондов и выплат. Кроме того, Сбербанк проверяет справку по форме банка более тщательно: перезванивает в указанную организацию и сверяет полученную информацию с предоставленной. При малейшем подозрении на мошенничество в кредите будет отказано.

При оформлении ипотеки действие справки 2-НДФЛ ограничивается сроком в месяц. Выписка о доходах по форме банка также действительна в течение 30 суток.

Отличие справки 2-НДФЛ от справки 3-НДФЛ

Справка 2-НДФЛ – это документ, сообщающий об официальных доходах и налоговых вычетах физического лица. Ее составляют по стандартному образцу (узаконен Приказом ФНС РФ от 30.10.2015 ). В выписке содержатся данные о работнике и его нанимателе, размере зарплаты, облагаемой налогом, и вычетах, полагающихся сотруднику по закону.

Такую справку получают в отделе кадров или у бухгалтера предприятия, где трудится заемщик, в течение 3 дней с момента подачи письменного заявления. Документ должен быть заверен подписью руководителя, главбуха и печатью.

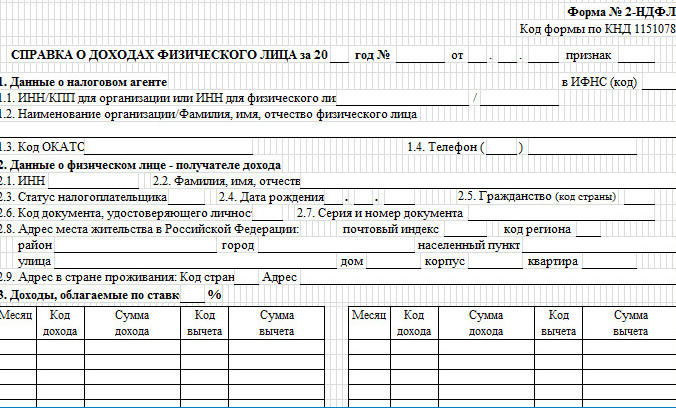

Пример справки 2-НДФЛ:

Под формой 3-НДФЛ подразумевается налоговая декларация, также содержащая сведения о подоходном налоге, но более развернуто. Она нужна при намерении физлица получить причитающиеся вычеты по имущественному налогу (статьи 218-221 НК РФ), а также в целях декларирования разного рода доходов, с которых необходимо уплатить НДФЛ. Этот документ предоставляется в ИФНС.

При оформлении ипотечного займа банк требует 3-НДФЛ от определенной группы лиц:

Предварительно декларацию надо заверить в налоговой.

Срок действия справки

Законом не регламентирован точный срок действия справки 2-НДФЛ для ипотеки. Кредитная организация, которой нужна такая выписка, выставляет свои требования. Для Сбербанка, например, справка 2-НДФЛ действительна месяц.

Иногда менеджер Сбербанка требует справку о доходах со сроком актуальности не больше 5 дней с момента выдачи. Поэтому, собирая документы для оформления ипотеки, брать выписку о зарплате надо в последнюю очередь.

Сроки выдачи

Работник организации может в любой момент обратиться в отдел кадров или бухгалтерию с просьбой подготовить ему справку по форме 2-НДФЛ. Для этого надо написать соответствующее заявление. В течение 3 рабочих дней ему обязаны выдать документ ( Ст. 62 ТК РФ «Выдача документов, связанных с работой, и их копий» ).

Образец справки по форме банка

Заказать справку по форме банка можно в бухгалтерии на своем месте работы. Документ составляют на основании сведений о зарплате за последний год. Главное – проконтролировать, чтобы справку правильно оформили: указали без ошибок адрес прописки, паспортные реквизиты и прочие данные. Чтобы у бухгалтера перед глазами был наглядный пример, стоит попросить у менеджера финучреждения образец заполнения (или скачать его в интернете).

Справка по форме банка

Справка о доходах по форме Сбербанка ни к чему не обязывает заемщика, только отображает его действительный доход. Такой документ необходим, если:

Если выписку готовят для военнослужащего, указывать адрес и номер телефона воинской части необязательно.

Скачать бланк можно на сайте банка:

Пример заполнения справки:

Справка по форме госучреждения

Некоторые госучреждения не готовы оформить справку 2-НДФЛ по определенным причинам (например, в силу секретности). Тогда можно предоставить в банк справку по форме данной организации на специальном бланке или в виде документа со штампом в углу. Срок ее действия – 30 дней.

Документ должен содержать следующую информацию:

Способы получения 2-НДФЛ справки

Получить справку о доходах можно несколькими способами – это зависит от категории, к которой принадлежит потенциальный заемщик.

2-НДФЛ справка для ИП

Индивидуальные предприниматели берут справку о доходе и занятости в налоговой инспекции. С момента подачи заявки документ выдают в течение 3 рабочих дней.

Получить у работодателя

По закону любой официально трудоустроенный гражданин имеет право получить у работодателя выписку о своем доходе. Надо обратиться в бухгалтерию с соответствующим письменным запросом.

Работник может запросить такую справку даже после увольнения, в течение 5 лет.

Как подтвердить доход по договору ГПХ

Прибыль, получаемую по договорам гражданско-правового характера (ГПХ), также возможно подтвердить. Достаточно предъявить само соглашение. Информация о доходах указывается в справке по форме банка за предшествующий год (если налог перечислял заказчик). Когда вопросы с налоговой решаются самостоятельно, потребуется декларация 3-НДФЛ за прошедшие 12 месяцев с пометкой о получении.

Для военной ипотеки

Лица, проходящие воинскую службу по контракту, могут оформить жилищный займ без справки о доходах. По требованиям военной ипотеки, погашение долга осуществляется за счет средств, перечисляемых Министерством обороны РФ. Поэтому подтверждать доход заемщика нет необходимости.

Для оформления военной ипотеки соискатель должен быть участником специальной накопительной программы (НИС). Только спустя 3 года ему предоставляется шанс купить собственное жилье за счет заемных средств на привилегированных условиях.

В декретном отпуске

Поскольку в декретном отпуске работник не получает доходов, облагаемых налогом, то и справку 2-НДФЛ ему не выдают. Полагающиеся пособия по беременности и уходу за ребенком не подлежат налогообложению.

Однако сотрудница в декрете может получить такую справку, если:

При получении пенсии

Пенсионеры, чтобы подтвердить доход при получении пенсии (по возрасту, инвалидности) в сторонних банках, могут запросить справку непосредственно в Пенсионном фонде или через МФЦ. Также можно послать заявку через официальный сайт ПФР из «Личного кабинета» (в разделе «Пенсии»).

Затем прийти самому в указанное в заявлении отделение и получить документ.

В выписке указывают:

Документ заверяют мокрой печатью.

Можно ли получить ипотеку без справки 2-НДФЛ

Не всегда кредитор требует справку о доходах в качестве подтверждения платежеспособности клиента.

Льгота может быть предоставлена в следующих случаях:

В подобных ситуациях банк может одобрить ипотечный кредит без бюрократической волокиты.

Индивидуальные предприниматели могут подтвердить свою платежеспособность налоговой декларацией 3-НДФЛ. Если ИП работает по упрощенной системе налогообложения, то потребуется форма УСН.

Как банк проверяет справку

Получив от заемщика документы, банк в течение 7 дней рассматривает их и проверяет достоверность изложенной информации. Процедура подразумевает двойной мониторинг – кредитным менеджером и службой безопасности.

Первым делом кредитный инспектор при приемке оценивает документы визуально на наличие:

Потом менеджер рассчитывает ежемесячный доход потенциального заемщика за минусом налоговых отчислений. Если какие-то пункты справки вызывают подозрение, заявку на кредит не примут.

А вот служба безопасности проверяет не все выписки о доходах – выборочно. Она может отправить запрос в Пенсионный фонд, позвонить работодателю и сверить полученные сведения с предоставленными. Однако такие доскональные проверки банк применяет только к неблагонадежным клиентам (с плохой кредитной историей).

Можно ли купить 2-НДФЛ для получения ипотечного кредита

Подобный вопрос возникает обычно у людей, работающих неофициально или зарегистрированных как ИП. Именно этой категории клиентов чаще всего банк отказывает в ипотечном кредитовании, и они ищут другие пути решения проблемы.

Существуют компании, предлагающие приобрести справку 2-НДФЛ с нужными подписями и печатями. Также они обещают, что при звонке из банка указанную информацию подтвердят. Стоимость услуги варьируется в пределах 1500-3000 руб. Только никто не даст 100% гарантию, что обман не раскроется в ходе проверки.

Тем, кто решается на такой шаг, надо знать о возможных последствиях:

Альтернативы для подтверждения дохода

Если нет возможности взять справку 2-НДФЛ для оформления ипотеки, можно предоставить другие подтверждения своей платежеспособности:

Если при этом внести большой первоначальный взнос (свыше 35%), банк, вероятно, одобрит заявку.

Более подробную информацию об альтернативных способах подтверждения дохода при оформлении ипотечного кредита в Сбербанке можно узнать на официальном сайте организации в разделе «Кредиты» или «Ипотека». Надо выбрать подходящее предложение и открыть пункт « Требуемые документы ».

Обычно банк просит подтвердить финансовую стабильность клиента справкой 2-НДФЛ. Если такой вариант невозможен, допускается заполнение выписки по форме Сбербанка. Неофициальный документ требуется, чтобы подтвердить незарегистрированный доход. Бланк можно получить непосредственно в банковском отделении или распечатать с сайта, а заполняет его бухгалтер работодателя заемщика. При этом срок действия такой бумаги ограничен месяцем.

Справка 2-НДФЛ для ипотеки

Какая справка 2-НДФЛ нужна для ипотеки — по форме, которую запросил банк. Информация предоставляется о доходах граждан и удержанном с них налоге.

Справку 2-НДФЛ упразднили с 1 января 2021 года

С 01.01.2021 действует новая справка о доходах, прежнюю упразднили. Начиная с 2021 года сведения о доходах и суммах налога физлица для ИФНС налоговые агенты предоставляют в виде приложения в составе годового расчета 6-НДФЛ. Работникам на руки выдают «Справку о доходах и суммах налога физического лица». Формат и порядок заполнения обоих новых бланков утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753. Новая справка входит в обязательные документы для ипотеки, 2-НДФЛ в них больше не фигурирует.

Когда требуется подтверждение доходов для ипотечного кредита

Для оформления в банке ипотечного кредита на приобретение жилья заемщику требуется подтвердить доходы. Иногда банки требуют предоставить сведения от работодателя (или нескольких, если человек работает по совместительству) по форме, разработанной и утвержденной самой кредитной организацией, но чаще применяется официальный бланк, который разработала и утвердила ФНС.

Использование такого бланка имеет ряд преимуществ:

Основное предназначение — подтверждение источника постоянного дохода заемщика, необходимого для своевременного погашения ипотеки. Но в некоторых ситуациях сделать справку 2-НДФЛ для ипотеки необходимо не для банка, а для:

Способы получения данных о доходах физлиц

Существует несколько источников, где брать справку 2-НДФЛ для ипотеки:

В первом варианте сведения выдадут на бумажном бланке, в двух остальных — в электронном формате. Сроки оформления отличаются в зависимости от того, кто его оформляет:

Электронная форма 2-НДФЛ для ипотеки имеет равную силу с бумажной, если она заверена усиленной электронной подписью специалиста.

Как выглядит официальная справка о доходах

Стандартная форма, утвержденная приказом ФНС с 01.01.2021, выглядит так:

Документ заверяет личной подписью руководитель организации — налогового агента. Если используется печать, на справке необходим ее оттиск, хотя специального места для этого больше не предусмотрено.

Сколько действует документ, подтверждающий размер зарплаты

Банки самостоятельно устанавливают период справки 2-НДФЛ для ипотеки — некоторым достаточно информации за текущий год, некоторые хотят иметь данные за три года. Пожелание банка о периоде необходимо учитывать при обращении с заявлением к работодателю.

Документ, предоставляемый в банк, требуется свежий. Справка, взятая в январе, не подойдет для предоставления кредитору в июне. Необходимо уточнить эту информацию у кредитного менеджера банка, в котором оформляется ипотечный кредит. Иногда не подойдут сведения, которые получены в прошлом месяце, а случается и так, что допустимо предоставить информацию, оформленную 3 месяца назад.

Получение кредита на недвижимость без документа о зарплате

Бывают случаи, когда потенциальный заемщик работает без официального трудоустройства и не имеет возможности оформить 2-НДФЛ для получения ипотеки за текущий период. В таком случае ему необходимо договариваться с банком, но обычно финансовые организации стараются не нарушать установленный порядок предоставления займов на покупку недвижимости и на уступки не идут. Для тех заемщиков, которым разрешили предоставить сведения о неофициальных доходах, процентная ставка по ипотеке устанавливается на порядок выше, как и размер первого взноса.

В банках предупреждают, что если 2-НДФЛ для банка по ипотеке получить нет возможности, не следует изготавливать документ самостоятельно или покупать его у третьих лиц. Такие действия подпадают под действие Уголовного кодекса РФ как подделка документов и мошенничество. Наказанием является лишение свободы на срок до 3 лет. Если банк выявит обман и напишет на заемщика заявление, поддельный документ станет уликой в уголовном деле.