запрос в банк о задолженности по кредиту образец

Заявление о предоставлении выписки по операциям на счете и справки о состоянии задолженности по кредитному договору

Между ____________ (Ф.И.О. заемщика) и ________(название банка) ____________(дата заключения) заключен кредитный договор №___________,

Прошу, в установленном действующим законодательством РФ порядке предоставить мне выписку по счету по данным договорам, а также по всем вспомогательными счетам, которые используются для расчета сумм операций на указанных счетах, за весь период: с момента его открытия и по сегодняшний день, а также предоставить полный расчет задолженности перед банком на сегодняшний день.

Обращаю Ваше внимание, что в соответствии с п. 14 Информационного письма №146 Президиума Высшего Арбитражного Суда РФ от 13 сентября 2011 г. данная информация предоставляется банком бесплатно.

В соответствие со ст. 8 Закона «О защите прав потребителей» потребитель вправе потребовать предоставления необходимой и достоверной информации об изготовителе (исполнителе, продавце), режиме его работы и реализуемых им товарах (работах, услугах). Закон устанавливает, что информация должна доводиться до сведения потребителей способами, принятыми в отдельных сферах обслуживания потребителей, на русском языке. А статья 10 указанного Закона обязывает изготовителя (исполнителя, продавца) своевременно предоставлять потребителю необходимую и достоверную информацию.

В соответствии со ст. 26 Закона «О банках и банковской деятельности» справки по счетам и вкладам физических лиц выдаются кредитной организацией владельцам счетов и вкладов. В силу ст. 857 ГК РФ сведения, составляющие банковскую тайну, могут быть предоставлены самим клиентам или их представителям.

Также статьей 12 Закона «О защите прав потребителей», статьей 8 Закона «О банках и банковской деятельности» предусмотрена ответственность кредитной организации (исполнителя) за введение физических лиц в заблуждение путем непредставление информации либо путем предоставления недостоверной или неполной информации.

Прошу Вас, для скорейшего решения вопроса, дать ответ на мое заявление в течение 10 дней.

Выписку, а также расчет задолженности выдать лично на руки Заявителю, а также направить в электронном виде на почтовый ящик по адресу: ________________

Заявление об уточнении суммы задолженности по кредиту

ЗАЯВЛЕНИЕ

об уточнении суммы задолженности по кредитному договору

10 января 2016 года мне позвонил сотрудник АКБ «Траст» с требованием о погашении долга по полученному мной кредиту в Вашем банке. В обоснование своих требований сотрудник сослался на заявление-анкету на выпуск кредитной карты, подписанное мной 01 февраля 2014 года (Приложение 1). Считаю, что указанное заявление-анкета не является офертой на получение кредита и заключение договора банковского счета, и соответственно, договор между мной и Банком не заключен, по следующим основаниям.

1. Фактически заявление-анкета, являясь офертой, включает в себя три самостоятельных договора: договор о предоставлении кредита, договор на ведение банковского счета и договор о выпуске и обслуживании банковской карты. В силу п.3 ст.421 ГК РФ к отношениям сторон по смешанному договору применяются в соответствующей части правила о договорах, элементы которых содержатся в смешанном договоре.

2. Согласно ст.432 ГК РФ договор считается заключенным, если между сторонами, в требуемой форме достигнуто соглашение по всем существенным условиям договора. Согласно ст.435 ГК РФ оферта должна содержать существенные условия договора.

В силу п.1 ст.160, п.2 ст.432 ГК РФ существенными являются условия о предмете договора, сторонах договора, а также условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида.

В силу ст. 819 ГК РФ существенными условиями кредитного договора являются:

Помимо ГК РФ, требования о существенных условиях, подлежащих включению в договор о предоставлении потребительского кредита, определены Законом РФ «О защите прав потребителей». Согласно абз.4, 8, 10 ч.2 ст.10 Закона РФ «О защите прав потребителей» Исполнитель обязан своевременно предоставлять потребителю необходимую и достоверную информацию об услугах, обеспечивающую возможность их правильного выбора. При этом информация об услугах по предоставлению кредита в обязательном порядке должна содержать:

Заявление-анкета от 01 февраля 2014 года не содержит следующих существенных условий кредитного договора:

а) адрес (место нахождения), фирменное наименование, регистрационный номер кредитной организации, что является нарушением абз.8 ч.2 ст.10 Закона РФ «О защите прав потребителей». Кроме того, в заявлении отсутствует наименование и место нахождения банка, которому оно адресовано, что лишает заявление-оферту ее существенного признака – адресности (ст.435 ГК РФ).

б) размер кредита.

Согласно заявлению, размер кредита составляет 600 000 руб. Однако в акцепте оферты, направленном мне Банком заказным письмом (Приложение 2) Банком был одобрен размер кредита в сумме 420 000 руб. В этой связи считаю, что такое существенное условие договора, как размер кредита, между мной и Банком не было согласовано.

в) условия кредитования и условия использования банковской карты.

В расчете полной стоимости кредита, прилагаемом к заявлению-анкете (Приложение 3), содержится отсылочная норма: «подтверждаю, что проинформирован Банком о размере ПСК, о платежах и размерах платежей, которые Банк обязан доводить до моего сведения в соответствии с законодательством РФ». Однако, текст указанных условий на руки мне выдан не был и мной не подписывался.

Согласно ст.820 ГК РФ кредитный договор должен быть заключен сторонами в письменной форме. Соответственно, условия кредитования и условия использования банковской карты должны быть надлежащим образом оформлены и подписаны сторонами. Отсутствие же подписанных в письменной форме условий договора, а также самого текста кредитного договора свидетельствует о недостижении сторонами соглашения по существенным условиям договора.

Кроме того, непредставление Банком потребителю информации о правилах оказания услуг является нарушением абз.10 ч.2 ст.10 Закона РФ «О защите прав потребителей».

г) график погашения суммы кредита;

В расчете полной стоимости кредита (Приложение 3) указано, что процентная ставка по кредиту составляет 23 % годовых, а полная стоимость кредита составляет 30,74 % годовых. Данные условия противоречат друг другу, свидетельствуя о недостижении сторонами соглашения по данному существенному условию. Кроме того, данным расчетом (Приложение 3) не определено, что включается в понятие «полная стоимость кредита», в каком порядке эта стоимость рассчитывается, какая часть ежемесячных платежей направляется на ее погашение. Отсутствие в договоре указанных условий является нарушением абз.10 ч.2 ст.10 Закона РФ «О защите прав потребителей».

3. В силу ст.846 ГК РФ при заключении договора банковского счета клиенту открывается счет в банке на условиях, согласованных сторонами.

Однако, условия договора банковского счета ОАО «УРСА Банк», в том числе размер комиссии за обслуживание счета, порядок предоставление поручений на совершение операций по счету со мной не согласованы и мной не подписывались. Это свидетельствует о том, что смешанный договор, содержащий элементы кредитного договора, договора на ведение банковского счета и договора о выпуске и обслуживании банковской карты, является незаключенным.

4. Между мной и Банком отсутствует соглашение об условиях использования и обслуживания банковской карты. Это свидетельствует о том, что смешанный договор, содержащий элементы кредитного договора, договора на ведение банковского счета и договора о выпуске и обслуживании банковской карты, является незаключенным.

5. Согласно Расчету полной стоимости кредита (Приложение 3) мной дано согласие на взимание комиссий и процентов по договору в соответствии с указанным в расчете перечнем. Однако, фактически, согласно выписке по счету (Приложение 4), с меня взимались комиссии, не указанные в тексте расчета полной стоимости кредита, а именно:

Таким образом, неосновательно истребуемая с меня сумма комиссий составляет ____ руб.

В этой связи считаю, что Банк предоставил потребителю недостоверную информацию о размере и условиях кредита, что свидетельствует о несогласованности предмета договора и является нарушением требований абз.4 ч.2 ст.10 Закона РФ «О защите прав потребителей».

6. Заявление-анкета и расчет полной стоимости кредита, полученные мной от сотрудника Банка, не содержат подписи представителя Банка и печати Банка, что является нарушением требований к письменной форме договора.

Таким образом, кредитный договор между мной и Банком не заключен, поскольку существенные условия, необходимые для договоров данного вида (договора кредита, договора банковского счета, договора на обслуживание банковской карты), не согласованы сторонами.

Кроме того, указанный договор как единый документ сторонами не составлялся.

В то же время, фактически за период с 01 февраля 2014 года по настоящее время мной было оплачено за счет Вашего банка товаров и услуг на сумму 1 200 тыс. руб. (Приложение 5). Таким образом, между мной и Банком сложились фактические правоотношения по договору займа, который в силу ст. 807 ГК РФ является заключенным с момента получения денежных средств.

Согласно ст. 809 ГК РФ заемщик обязан вернуть сумму полученных денежных средств и уплатить проценты, размер которых определяется ставкой рефинансирования, установленной на день уплаты, а именно – 8,25 %.

За период 01 февраля 2014 года по настоящее время мной были внесены, а также Банком были списаны с меня денежные средства на общую сумму 750 тыс. руб.

Таким образом, остаток моей задолженности Банку составляет 550 тыс. руб. Данную сумму я готова погасить. В остальной части задолженность, предъявляемую мне Банком, считаю начисленной необоснованно.

Настоящим заявлением прошу уточнить сумму моей задолженности Банку, подлежащую погашению.

Справка об отсутствии задолженности по кредиту. Как и где её получить?

Вы наконец погасили кредит! Думаете на этом всё закончилось? Пока не получите подтверждающий документ — нет. Справка о погашении кредита — документ, подтверждающий чистоту вашей банковской истории.

Если банк не уверен в вашей платежеспособности, то он будет выдавать кредиты под «драконовские» ставки. Финансовые аналитики просто не уверены, что вы сможете выплатить всё в срок. Сегодня вы узнаете, как получить справку об отсутствии задолженности и стать самым желаемым клиентом любого банка.

Для чего нужна справка о погашении кредита?

Она станет вашей банковской палочкой-выручалочкой. Справка об отсутствии задолженности может пригодиться при оформлении ссуды в другом финансовом учреждении. Иногда в бюро кредитных историй просто не знают, что заемщик уже расплатился с долгами. Поэтому требуйте справку о закрытии кредита сразу. Это нужно для дополнительного подтверждения чистоты вашей банковской истории.

Нередки такие случаи, когда заемщик погасил все обязательства, но из-за комиссий у него осталась непогашенной часть платежа. Вы сами не зная того, влезаете в долги. Закажите справку — убедитесь, что вы закрыли все долги.

Не забывайте про человеческий фактор и плохо прописанное программное обеспечение. Специальная программа может поломаться, и вы начнете светиться в списке должников. А получив справку об отсутствии задолженности, можно доказать свою честность в суде.

Какая информация содержится в справке

Вы уже поняли почему её следует сделать. Теперь нужно понять, что должно быть внутри справки об отсутствии кредитов. В документе должны быть:

Обязательно проследите за тем, чтобы его заверили печатью. Если её не будет, то документ становится «филькиной грамотой» без какой-либо законодательной силы.

Вы можете попросить сделать справку в любое время после закрытия займа. Если вам скажут, что вы просрочили дату запроса, покажите им 408 статью ГК РФ. Там написано, что кредитор должен предоставить вам расписку, где будет видно сколько и когда вы заплатили.

Но вот как они должны это делать, там не указано. Каждое учреждение может ставить свои правила. Обязательно узнавайте такие тонкости перед заключением кредитного договора.

Где взять справку о погашении кредита

Не ждите, что банк вам сам отдаст её — это не в его интересах. Подавайте заявку на получение справки об отсутствии задолженности после оплаты последнего платежа.

Чаще всего их можно взять только в отделении самого банка. Некоторые финансовые учреждения разрешают подать e-заявку. При этом одни выдают справку почти мгновенно, а у вторых нужно ждать неделю-вторую.

Всё что от вас нужно — прийти в банк с паспортом, и написать заявление. Если вам говоря что нужно принести код налогоплательщика, дипломы и т.д. — не верьте. Паспорта будет вполне достаточно. В заявке укажите номер договора, дату погашения ссуды и составления документа. Поставьте свою подпись в нижнем правом углу — без неё обращение будет считаться недействительным.

Условия получения

Чтобы заказать справку об отсутствии задолженности, вам нужно:

Если вы закрываете залоговый кредит —дождитесь изъятия записи об обременении из реестра вещных прав. Если вы брали автокредит: переоформите страховку и техпаспорт, исключив банк оттуда. Таким образом он не сможет отсудить у вас часть имущества.

Справка о полном погашении кредита

Есть несколько вариантов справок о погашении займа: досрочное и простое погашение.

В первом случае документ поможет вам взять более крупную ссуду, так как он доказывает вашу хорошую кредитную историю. Если банк скажет платить до тех пор, пока не закончится срок кредита, то вы сможете подать ответный иск.

Ну а во втором случае вам придется дополнительно нести деньги в банк. После закрытия займа система автоматически исключает вас из списка клиентов. Чтобы получить справку, вам нужно будет заплатить от 250 до 500 рублей.

Что будет, если не заказать справку об отсутствии задолженности?

Не бойтесь, в этом нет ничего страшного. Просто, если что-то пойдет не по плану, нужно будет долго доказывать хорошую кредитную историю. Если у вас есть дополнительные возможности показать свою платежеспособность (большие депозиты, металлический счет) — можете не делать эту справку. Ну а если вы человек со средним или низким уровнем достатка, то лучше подумать о будущем. 500 рублей не такая и большая цена за гарантию хорошей кредитной истории.

Справка о полном погашении кредита

Одна справка поможет сберечь нервы и деньги заемщика. Справка-гарантия, справка-щит. А без пафоса – справка о погашении кредита. Что обязательно должно быть там указано и как ее получить?

Зачем нужна справка о полном погашении кредита?

Смоделируем ситуацию. Недавно Вы рассчитались с банковским долгом и внесли последний платеж. Но через некоторое время возникла ситуация, когда снова нужно обратиться за кредитной помощью к банку. Вы отправляете заявку в банк, но приходит отказ. Почему?

А потому что в бюро кредитных историй по каким-то причинам не дошла информация о расчете с банком. И по документам Вы – злостный неплательщик, с которым не захочет связываться ни один банк.

Что делать? Самый простой ход – предъявить справку о погашении кредита. Она докажет, что в системе произошла ошибка, и репутация порядочного заемщика будет восстановлена.

Есть еще одна неприятная история, в которую можно попасть. Во время выплаты суммы долга банк начислил какие-то деньги как комиссию. Копейки, но по ним тоже начисляются проценты и неустойка. В итоге может получиться круглая сумма. В этой ситуации тоже поможет справка о полном погашении кредита.

По-другому ее могут называть справка о досрочном погашении кредита или справка об отсутствии задолженности. Это документ, который подтверждает, что все обязательства перед банком выполнены.

Надеемся, мы убедили, что справку нужно брать обязательно сразу после погашения кредита.

Где взять справку о погашении кредита и как она выглядит?

Данный документ выдается тем банком, с которым было заключено кредитное соглашение. Нужно прийти в отделение с паспортом и написать заявление на выдачу.

Согласно Гражданскому кодексу РФ, банки ОБЯЗАНЫ выдавать такого рода документы. Причем не только в день расчета, но и в дальнейшем, если клиент просит ее предоставить.

К сожалению, порядок выдачи Гражданским кодексом не установлен, потому разные банки по-разному относятся к процедуре выдачи.

Например, могут значительно отличаться сроки подготовки справки. Одни банки выдают документ непосредственно в день погашения кредита, а в других банках процедура может затянуться до семи или десяти дней.

Чаще всего, как было указано, нужно обязательно предварительно написать письменное заявление, чтобы банк удовлетворил просьбу. Однако некоторые кредитные организации идут на встречу клиентам. Поэтому обращение можно оставить через информационный центр. А в банке Сетелем и вовсе заказать справку можно по телефону или написав обращение на электронный адрес.

Средняя цена справки – от 150 до 300 рублей. Сбербанк, к примеру, берет за услугу 250 рублей. ОТП банк – 50 рублей. А вот другие крупные банки в день погашения долга денег не возьмут. Зато за повторное обращение придется заплатить около 500 рублей.

Долгое время ведутся споры о правомерности платы за услугу. Ведутся судебные разбирательства с российскими банками, и клиенты часто выигрывают. Но до сих пор законодательно не запрещено брать деньги за выдачу справок.

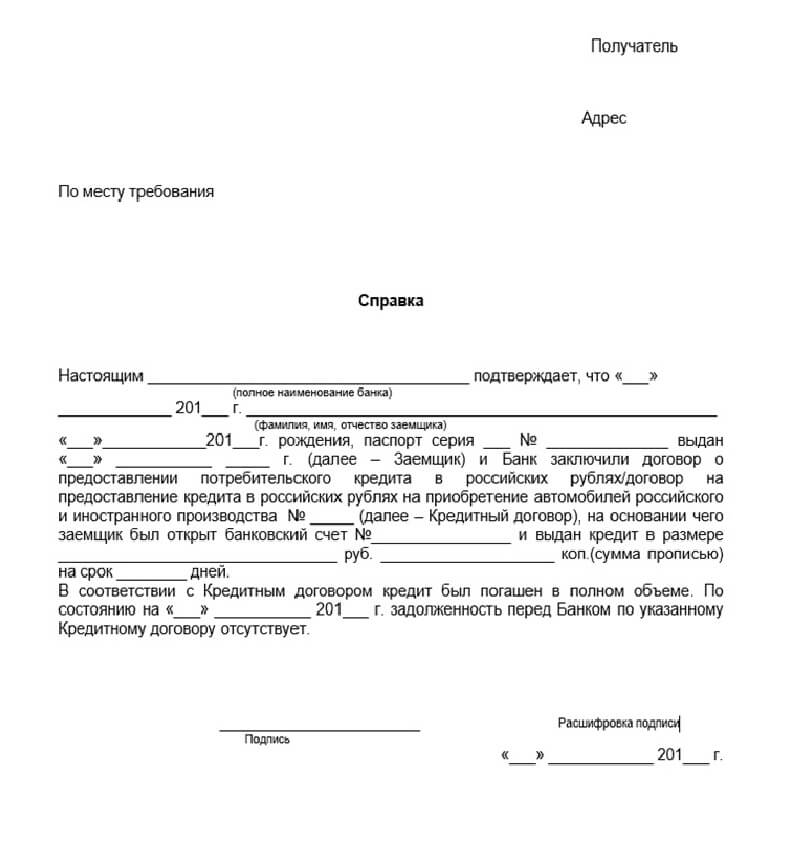

Единого образца или формы справки нет, но есть перечень необходимых данных, которые должны быть обязательно указаны:

Образец справки о погашении кредита

Кроме данной справки, нужно взять еще справку о закрытии ссудного счета. Она тоже является дополнительным доказательством выплаты кредита.

Если к счету привязана кредитная карта, ее тоже лучше вернуть.

Как получить справку о погашении кредита?

Чтобы получить справку клиенту нужно обратиться в отделение банка, где был оформлен кредит, или позвонить по телефону.

Придя в отделение, нужно написать заявление о выдаче справки об отсутствии кредита. Заполняется оно в свободное форме, но нужно указать номер кредитного договора, дату, когда кредит был погашен, число составления документа и поставить подпись.

Что делать, если банк не дает справку о погашении кредита?

Как уже указывалось, банки обязаны выдавать клиентам справки о погашении кредита. И если они отказываются это делать, то их действия являются незаконными.

Но, к сожалению, такая ситуация не редкость. Чаще всего это случается из-за некомпетентности сотрудников банка, которые не знают, как делать такую справку. Единого бланка нет, банки сами устанавливают форму справки.

Крупные банки заботятся о своей репутации, поэтому стараются максимально быстро готовить справки для заёмщиков.

Что нужно делать при банковском отказе?

Первым делом нужно отправить письменный запрос, то есть заявление с просьбой о выдаче справки.

Если и это не помогло, то через месяц после того, как банк получил письмо (нужно обязательно убедиться в этом), можно обратиться с жалобой в Центральный банк РФ или в суд.

Суды в таком случае становятся на сторону клиентов, потому что нарушается Гражданский кодекс РФ.

Заявление в банк о предоставлении расчета задолженности по кредитному договору

Вам не предоставляют полную информацию о кредитной задолженности? Вам нужно добиться получения полной и понятной информации? Вы хотите сделать грамотное заявление о предоставлении расчета задолженности по кредиту? Заполните простую анкету и получите готовое заявление в банк о предоставлении расчета задолженности по кредитному договору.

Вам будет необходимо только ознакомиться, подписать и направить готовый документ, который отвечает всем необходимым требованиям закона для изменения графика ежемесячных платежей на более удобных и выгодных для вас условиях.

После подачи заявления о предоставлении расчета задолженности по кредиту, вам обязаны его предоставить в понятном и развернутом виде.

Специалисты Правовой Корабль юридическая компания с огромным опытом юридической работы в банках и защиты интересов заемщиков в судах, создали систему, моделирующую различные алгоритмы при возникновении юридических отношений. Электронная система оформит для вас правильное заявление о предоставлении расчета задолженности по кредиту.

Существует распространенная проблема, когда у вас есть просроченная задолженность по кредиту, но вы не можете добиться от банка получения надлежащей информации о периодах и видах начисленной задолженности. Все что вам могут предоставить, это информацию в виде некой справки с указанием на общие суммы, либо распечатку с непонятными сальдо, по которым порой ничего не могут понять даже экономисты и сотрудники самого банка.

С подобными непонятными распечатками банки обращаются в суды с требованиями о взыскании задолженности, где тоже никто не имеет особого желания разбираться в периодах просрочки и вычислять суммы просроченной задолженности. Все привыкли доверять банку и самое страшное, сами должники ленятся вычислять сумму своей задолженности.

Убедитесь в том, как правильно вам были начислены просроченные проценты по кредитной карте, либо другому кредиту. Добейтесь предоставления понятной и достоверной информации в виде распечатанного и заверенного расчета задолженности с указанием на каждое ежемесячное начисление с подробной расшифровкой каждого вида задолженности. Только не путайте расчет задолженности с выпиской по счету, по которой отражена информация о внесении денежных средств. Расчет задолженности, это тоже условное название, но смысл данного документа в содержании иной информации о начислении банком суммы долга.

Действующим законодательством предусмотрена прямая обязанность любых организаций и её сотрудников предоставлять полную информацию по кредиту, а также всем видам задолженности.

Многие наши клиенты даже не догадывались, что они оплачивали огромные суммы штрафных санкций, которые могли быть снижены или признаны незаконными в судебном порядке.

После того, как вы получите полную и достоверную информацию, вы сможете проверить с помощью нашего калькулятора, как правильно вам были начислены пени и штрафы.

Чтобы вы не стали жертвой незаконных действий и не пропустили срок на защиту собственных интересов, мы советуем вам направить правильное заявление о получении выписки по счету, в котором будет указаны все необходимые требования, для того что бы информация в выписке по счету содержала полную и достоверную информацию.

Модуль создания заявления о предоставлении расчета задолженности по кредиту.

Заполните короткую анкету на нашем Портале, и система автоматически найдет правильное наименование банка и другие реквизиты, подберет и заполнит нужные ссылки на действующее законодательство и судебную практику высших судов, опишет вашу ситуацию в зависимости от ваших пожеланий в анкете.

Помните, при подаче любого заявления, вам необходимо сохранить почтовую квитанцию о направлении письма и лучше с описью вложения, либо если вы лично подаете заявление, то требуйте что бы на втором экземпляре документа, который останется у вас, сотрудник банка поставил печать и подпись.

Сохраните любой из указанных документов и в случае ошибки банка, или нарушения ваших прав вам будет обосновать свои требования.

Правовой Корабль юридическая компания рекомендует обязательно проверить факт почтового вручения заявление о предоставлении расчета задолженности по кредиту. В случае неполучения ответа в десятидневный срок, вы будите вправе обратиться за защитой в государственные органы или суд.

Заполните простую анкету и получите готовый документ!