заявление на получение социального налогового вычета на лечение у работодателя

Получение налогового вычета на лечение через работодателя

До 1 января 2016 года единственным видом вычета, который можно было получать у работодателя, а не через налоговый орган, был вычет при покупке жилья. Однако с 1 января 2016 года вступили в силу изменения налогового законодательства, которые в дополнение к имущественному вычету разрешили также получать через работодателя социальные вычеты за обучение и лечение (п.2 ст. 219 Налогового Кодекса РФ в новой редакции).

Далее мы подробно рассмотрим возможность получения налогового вычета на лечение у работодателя, а также преимущества и недостатки этого способа.

Заметка: с процедурой получения вычета через налоговую инспекцию Вы можете ознакомиться в нашей статье Получение социального вычета на лечение через налоговую инспекцию.

Два способа получения налогового вычета на лечение

Если Вы получали и оплачивали медицинские услуги за себя, родителей, детей, супруга/супруги, приобретали медикаменты и хотите получить вычет, то у Вас есть два варианта:

1. Можно дождаться окончания календарного года, а затем подать документы в налоговый орган. При этом налоговый вычет возвращается сразу за целый год (или несколько лет) налоговой инспекцией. Подробный процесс описан в статье: Получение социального вычета на лечение через налоговую инспекцию.

Пример: Клюев Я.Ю. в 2020 году оплатил стоматологические услуги в размере 50 тыс. рублей. По окончании года, в январе 2021 года, он подал пакет документов на вычет (декларацию 3-НДФЛ, подтверждающие документы, заявление на вычет) в налоговую инспекцию. После завершения камеральной проверки документов Клюев Я.Ю. получит денежные средства в размере 6 500 рублей.

2. Можно не ждать окончания года и обратиться в налоговую инспекцию за Уведомлением, подтверждающим право на вычет. Передайте Уведомление с письменным заявлением работодателю, и, начиная с месяца, в котором Вы обратились к работодателю, из Вашей заработной платы не будет удерживаться НДФЛ 13% до полного использования вычета.

Обратите внимание: получить вычет через работодателя можно только по расходам на лечение, которые произведены в текущем календарном году. Если расходы были произведены в прошлые календарные годы, то вычет может быть получен только через налоговый орган.

Пример: Воронов Ю.Э. в марте 2020 года оплатил лечение в частной клинике в сумме 100 тыс. рублей. Заработная плата Воронова Ю.Э. составляет 25 тыс. рублей, то есть на руки он получает 21 750 рублей, так как 3 250 рублей удерживаются с него в виде налога на доходы.

Воронов Ю.Э. обратился в налоговый орган с заявлением о выдаче Уведомления и получил его через месяц. В апреле Воронов Ю.Э. отнес Уведомление вместе с заявлением о предоставлении вычета в бухгалтерию работодателя. С апреля по июль 2020 года из заработной платы Воронова Ю.Э. перестали удерживать НДФЛ, и на руки он стал получать 25 тыс. рублей. С августа 2020 года налог с него снова стали удерживать, так как вычет в размере 100 тыс. рублей был исчерпан.

Порядок получения налогового вычета через работодателя

Рассмотрим по порядку все шаги для получения налогового вычета через работодателя:

1. Подготовить пакет документов, подтверждающих право на вычет.

Список документов в большей части аналогичен списку документов на получение вычета через налоговую инспекцию. Полный список находится здесь: Список документов на налоговый вычет на лечение.

При этом стоит выделить несколько отличий:

— не нужно заполнять декларацию 3-НДФЛ;

— не нужно брать справку 2-НДФЛ;

— будет другой формат заявления. Это будет заявление о выдаче уведомления (со всеми данными Вашего работодателя).

2. Подать подготовленный пакет документов в налоговый орган.

Когда пакет документов на вычет собран, можно подавать его в налоговую инспекцию по месту Вашей постоянной регистрации (лично, по почте или через Личный кабинет на сайте ФНС) для подтверждения права вычета. Налоговый орган в течение 30 дней после подачи документов должен выдать Уведомление, подтверждающее право на налоговый вычет (абз. 2 п. 2 ст. 219 НК РФ).

3. Предоставить документы работодателю.

Как только Вы получите от налоговой инспекции Уведомление, подтверждающее право на вычет, Вам необходимо написать заявление работодателю и вместе с Уведомлением подать его в бухгалтерию своего работодателя.

После этого все дальнейшие необходимые для вычета расчеты будет производить Ваш работодатель. Начиная с месяца подачи уведомления работодателю из Вашей заработной платы не будет удерживаться налог на доходы, и на руки Вы будете получать сумму заработной платы на 13% больше, чем обычно. Это будет происходить до тех пор, пока Вы полностью не исчерпаете сумму вычета.

Пример: Сизов Э.Ш. официально работает и его заработная плата составляет 30 000 рублей. Ежемесячно удерживается НДФЛ в размере 3 900 рублей. На руки он получает 26 100 рублей.

Сизов Э.Ш. заплатил в марте 2020 года за платную операцию 60 000 рублей. Он обратился в налоговую инспекцию по месту регистрации с полным комплектом документов, необходимых для получения вычета:

— заявление о выдаче уведомления, подтверждающего право на вычет;

— подтверждающие документы (договор с медицинским учреждением, справка об оплате лечения для налогового органа).

В мае 2020 года налоговая инспекция выдала Сизову Э.Ш. Уведомление, подтверждающее право на вычет. Он сразу передал Уведомление вместе с письменным заявлением о получении вычета в размере 60 000 рублей своему работодателю.

В мае и июне 2020 года Сизов Э.Ш. получил заработную плату без вычета 13% налога на доходы физических лиц. То есть на руки он получал 30 000 рублей, а не 26 100 рублей, как раньше. С июля 2020 года Сизов Э.Ш. снова стал получать заработную плату за вычетом 13%, так как вычет в размере 60 тыс. рублей он исчерпал за 2 месяца.

С какого месяца не удерживается НДФЛ и может ли работодатель вернуть налог за прошлые месяцы?

Как видно из ситуации, приведенной выше, налогоплательщик обращается к работодателю за получением вычета не в начале года, а в мае. В связи с этим возникает вопрос: с какого момента работодатель перестанет удерживать налог на доходы?

Основываясь на абз. 2-3 п. 2 ст. 219 НК РФ, социальный налоговый вычет на лечение предоставляется налогоплательщику работодателем начиная с месяца, в котором налогоплательщик обратился к работодателю за их получением.

Пример: Терихов Д.М. оплатил стоматологические услуги в сентябре. Получил в ноябре уведомление и попросил работодателя вернуть уплаченный ранее в этом году налог. Работодатель правомерно отказал, сообщив, что налог не будет удерживаться лишь с месяца подачи заявления, то есть с ноября.

Как лучше получать вычет: через инспекцию или через работодателя?

На этот вопрос нет однозначного ответа. Ниже мы рассмотрим плюсы и минусы каждого из способов:

Итак, вычет проще получить через налоговый орган по окончанию года. Однако в некоторых ситуациях, например, при единоразовой оплате лечения в начале года, будет удобнее получить вычет через работодателя.

Можно ли обращаться несколько раз?

Бывают случаи, когда лечение проводится и оплачивается не один раз в календарном году, а несколько. Возможно ли в подобных ситуациях обращаться за уведомлением для работодателя несколько раз в течение одного календарного года?

Налоговый Кодекс не содержит норм, ограничивающих число обращений в налоговые органы за Уведомлением, подтверждающим право на налоговый вычет. Если Вы произвели оплату за лечение несколько раз в одном календарном году, Вы имеете право обращаться в налоговую инспекцию и получать Уведомление каждый раз после оплаты медицинских услуг.

Пример: Тихомиров Д.Е. в январе 2020 года оплатил операцию. В следующем месяце он получил уведомление из налоговой инспекции и сразу отнес его работодателю вместе с заявлением на получение вычета. К маю он полностью получил положенный ему налоговый вычет. В мае 2020 года Тихомирову Д.Е. выписали медикаменты, после покупки которых он сразу же обратился в налоговую инспекцию за получением Уведомления. Получив Уведомление в июне 2020 года и обратившись с ним к работодателю, Тихомиров Д.Е. повторно получил налоговый вычет.

Что делать, если год закончился, а вычет не был полностью использован?

Возможна ситуация, когда Вы обратились за вычетом к работодателю, но до конца календарного года не успели полностью его использовать. В данном случае Вы можете по окончании календарного года обратиться в налоговый орган (подав декларацию 3-НДФЛ) и вернуть недополученную часть вычета за счет налогов, удержанных с Вас до подачи уведомления работодателю.

Налоговый вычет за лечение через работодателя

С 1 января 2016 года Законодательство позволяет получать через работодателя не только имущественный, но и социальный налоговый вычет: за лечение и обучение. Об этом говорится в Федеральном законе от 06.04.2015 N 85-ФЗ.

Таким образом, у налогоплательщиков появилась возможность выбирать, каким способом вернуть часть расходов по этим статьям.

Ремарка: с 1 января 2017 года, после вступления в силу Федерального закона от 30.11.2016 N 403-ФЗ, социальный налоговый вычет по страховым взносам ДМС также стало можно получать через работодателя.

Как вернуть часть денег за лечение через налоговую инспекцию, мы рассмотрели в статье «Налоговый вычет за лечение». Сегодня мы кратко опишем этот вариант и подробно расскажем, как получить социальный вычет за лечение через работодателя.

Варианты получения вычета на лечение

О том, что можно вернуть часть выплаченного в бюджет подоходного налога, к сожалению, знают не многие. Существует перечень медицинских услуг, лекарств и дорогостоящих видов лечения, утвержденный Постановлением Правительства РФ от 19.03.2001 г. № 201, расходы по которым можно компенсировать налоговой льготой. Это касается оплаты собственного лечения, лечения мужа/жены, детей и родителей.

1. Получение вычета за лечение через налоговую инспекцию

Если вы решили воспользоваться этим вариантом, вам нужно подготовить документы, включая декларацию 3-НДФЛ, и заявление на вычет. Эти документы необходимо передать в инспекцию по месту жительства.

Существует правило: подавать документы в ИФНС можно после окончания налогового периода. То есть на следующий год после оплаты лечения или в течение трех ближайших лет.

Например, вы заплатили за операцию в 2020 году, значит, налоговый вычет вы сможете оформить в 2021, 2022 или 2023 году. На ваш счет придет вся сумма излишне уплаченного в течение 2020 года подоходного налога.

Пример:

Допустим, операция стоила 150 тыс. рублей, и она не входит в список дорогостоящих видов лечения. Оплату вы внесли в 2020 году, а в 2021 году передали документы в инспекцию. После камеральной проверки, которая может занять до четырех месяцев, вы получите возврат 15,6 тыс. рублей. Расчет произведен так: 120 тыс. рублей (максимальная сумма социального вычета) х 13% = 15,6 тыс. рублей.

2. Получение социального вычета за лечение через работодателя

Если вы хотите получить деньги сразу после оплаты лечения, а не ждать следующего года, вам следует оформить вычет через работодателя.

Для этого нужно написать заявление в налоговую инспекцию и получить от них уведомление, которое вы передадите в бухгалтерию вашего предприятия. С этого месяца и до конца текущего года из вашей зарплаты не будет удерживаться подоходный налог до тех пор, пока не будет исчерпана вся сумма возврата. Напоминаем: ставка налога на доходы физических лиц – 13%.

В статье «Налоговый вычет за лечение» мы рассказывали, что Законодательство разрешает подавать документы на вычет в течение трех лет с момента оплаты лечения.

Внимание! Это правило не работает при получении вычета через работодателя! Если вы решили вернуть налог за прошлые годы, а не за текущий, вам следует обратиться в налоговую инспекцию.

Ваши действия для получения вычета через работодателя

Расскажем по порядку, что необходимо сделать:

1. Соберите документы, подтверждающие ваше право на вычет.

Перечень документов для получения вычета через работодателя почти полностью идентичен перечню документов для ИФНС. Посмотрите полный список в статье: «Документы для получения налогового вычета за лечение». В вашем случае не нужно готовить справку 2-НДФЛ и декларацию 3-НДФЛ.

Скачать заявление для ИФНС (pdf файл) вы можете по ссылке Образец Заявления в ИФНС о подтверждении права налогоплательщика на социальный налоговый вычет. Заполните его, распечатайте и подпишите. В налоговую инспекцию подается оригинал.

2. Готовые документы отнесите в налоговую инспекцию по месту жительства.

На проверку документов законодательство отводит не более 30 дней. Об этом говорится в абз. 2 п. 2 ст. 219 НК РФ:

«Право на получение налогоплательщиком указанных социальных налоговых вычетов должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи налогоплательщиком в налоговый орган письменного заявления и документов, подтверждающих право на получение указанных социальных налоговых вычетов».

По истечении этого срока вы получите Уведомление из ИФНС для работодателя о подтверждении права налогоплательщика на социальный вычет. Мы предлагаем вам ознакомиться с этим документом, но, как вы помните, Уведомление готовится не вами, а налоговой инспекцией.

3. Передайте документы в бухгалтерию вашего предприятия.

К уведомлению из ИФНС приложите заявление в адрес работодателя о предоставлении вам налогового вычета за лечение. Уже с текущего месяца бухгалтерия перестанет удерживать из вашей зарплаты НДФЛ.

Если этого не произошло и, по какой-то причине, работодатель выплатил вам зарплату за вычетом подоходного налога, напишите заявление в бухгалтерию. В нем укажите реквизиты счета, куда необходимо перечислить излишне удержанный налог.

Согласно п. 2 ст. 219 и п. 1 ст. 231 НК РФ работодателю дается три месяца на то, чтобы вернуть вам необоснованно удержанный НДФЛ.

В течение текущего года вы будете получать заработную плату без вычета НДФЛ до тех пор, пока не закончится сумма налогового возврата. О том, как быть, если до конца года не исчерпан весь вычет, мы расскажем ниже.

Можно ли получать вычет несколько раз в течение одного года

Этот вопрос возникает тогда, когда лечение в течение года оплачивается несколько раз. Не важно, продолжаете ли вы собственное лечение, понадобились ли вам дополнительные процедуры и медикаменты, или заболел ваш родственник.

Чтобы подтвердить свое право на вычет, обращайтесь в налоговую инспекцию за уведомлением для работодателя столько раз, сколько требуется.

Но помните, что в течение одного года совокупный размер социальных вычетов не может быть больше 120 тыс. рублей. То есть максимальная сумма для возврата – 15,6 тыс. рублей.

Пример:

Допустим, в феврале 2021 года вы лечились в платной клинике. В апреле, после проверки документов, вы получаете уведомление из налоговой и передаете его работодателю. С этого момента бухгалтерия приостанавливает удержание НДФЛ из вашей зарплаты.

Затем, в июне этого же года, вы оплачиваете установку брекетов ребенку и повторно обращаетесь в налоговую для того, чтобы подтвердить право на вычет. После получения уведомления ваша бухгалтерия вновь приостанавливает удержание НДФЛ из вашей зарплаты.

Как поступить, если налоговый вычет не исчерпан до конца года

Напомним: вы имеете право получать вычет через работодателя лишь в том году, когда было оплачено лечение.

Если к концу года остались недополученные деньги, на следующий год они не переносятся. Чтобы их не потерять, вам следует обратиться в налоговую инспекцию и заявить свое право на вычет: собрать подтверждающие документы, заполнить декларацию 3-НДФЛ и заявление.

После камеральной проверки, которая занимает около четырех месяцев, вы получите остаток на свой счет.

Какой вариант получения вычета за лечение предпочтительнее: через работодателя или ИФНС

Прежде чем заявить свое право на налоговый вычет, нужно определиться, какой из рассмотренных выше вариантов предпочтительнее именно для вашей ситуации.

Преимущества получения вычета через работодателя:

Поэтому если сумма возврата не велика, и может быть выплачена до конца года, имеет смысл оформить вычет через работодателя.

Когда правильнее получить налоговый вычет через налоговую инспекцию:

Если в следующем году вы планируете подавать декларацию 3-НДФЛ по каким-то иным статьям. Чтобы не собирать документы дважды, в эту же декларацию вы можете включить вычет за лечение.

Если при обращении за вычетом к работодателю вы не успеваете получить всю сумму налогового возврата до конца текущего года. Например, вы оплатили лечение в конце года или внесли внушительную сумму за дорогостоящее лечение. Тогда в следующем году вам придется получать остатки вычета через налоговую инспекцию, а это опять сбор документов и потеря времени.

Если в течение года вы несколько раз оплачивали лечение. Чтобы каждый раз не готовить запросы в ИФНС и не передавать их работодателю, удобнее это сделать через налоговую – один раз за весь год.

Если вы не хотите несколько раз ходить в налоговую. В лучшем случае, если все документы верны, это дважды: первый раз – чтобы подать заявление, второй – чтобы получить уведомление для работодателя. Для получения вычета через ИФНС у вас есть более удобный путь – отправить документы через личный кабинет налогоплательщика на сайте ФНС или по почте.

Как составить заявление для получения социального вычета у работодателя

Социальные вычеты на лечение, обучение, добровольное страхование жизни и пенсию можно получить в текущем году у своего работодателя или через налоговую инспекцию при представлении декларации 3-НДФЛ по окончании календарного года, когда возникло право на вычет. Подробнее о том, какие условия необходимо выполнить, чтобы получить право на социальные вычеты, читайте в статьях «Налоговый вычет на лечение», «Налоговый вычет за обучение».

У работодателя вычет можно получить только в том календарном году, в течение которого вы произвели оплату лечения, обучения, делали страховые взносы.

Смысл налогового вычета в том, что если вы получаете доход, который облагается НДФЛ по ставке 13%, то можете уменьшить размер дохода на сумму вычета.

Чтобы работодатель смог предоставить вычет, сначала необходимо получить подтверждение от налоговой инспекции, что вы имеете на него право. Для этого направьте в свою инспекцию заявление вместе с комплектом документов, которые подтверждают право на вычет.

Если у вас есть личный кабинет налогоплательщика, то сформировать и отправить заявление можно онлайн.

Пример

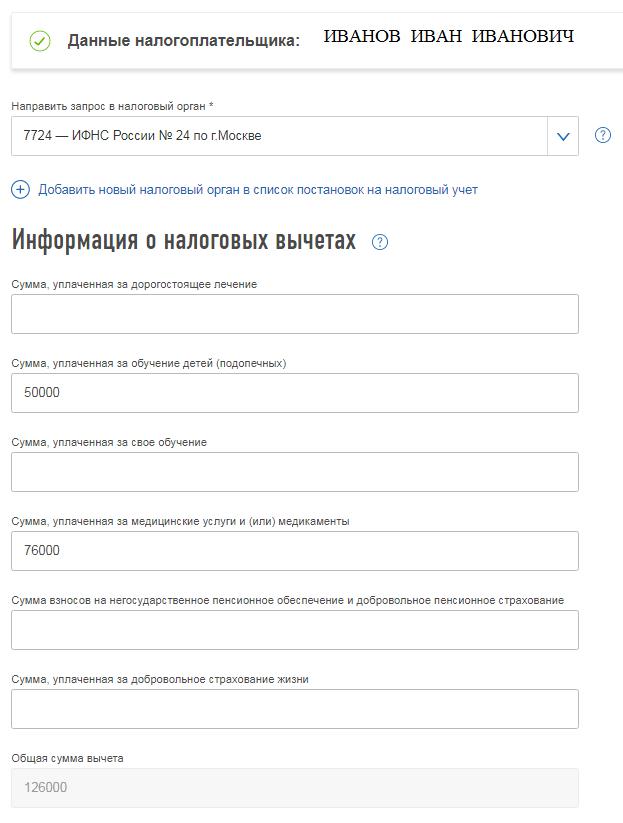

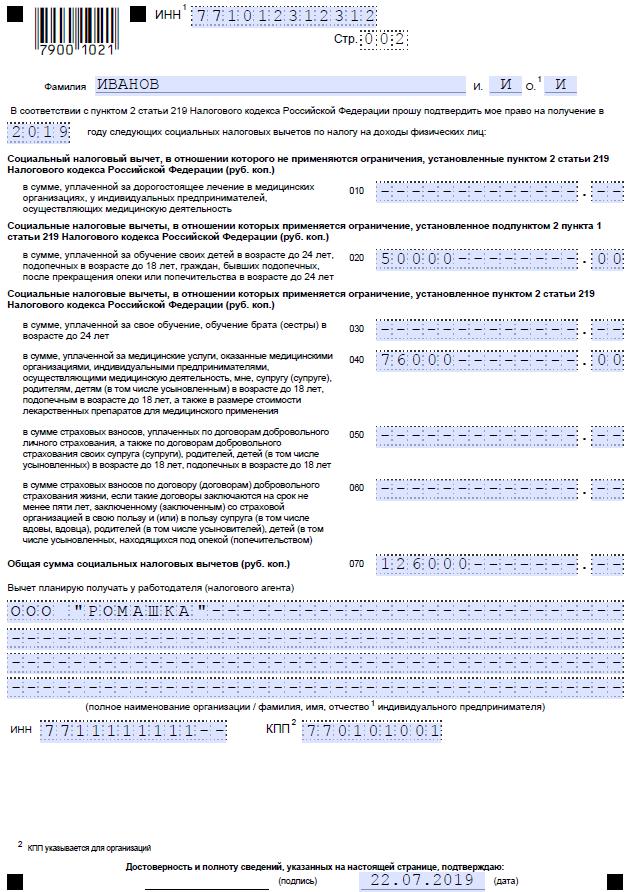

Иванов Иван Иванович в 2019 году оплатил лечение зубов на сумму 76 000 руб. (лечение не признаётся дорогостоящим), а также оплатил колледж своей дочери на сумму 65 000 руб.

Согласно закону, вычет по расходам на лечение, которое не признаётся дорогостоящим, лимитируется суммой 120 000 рублей. Данная сумма является максимальной для всех социальных вычетов за один календарный год, кроме оплаты дорогостоящего лечения и обучения детей. Вычет по расходам на дорогостоящее лечение лимитируется только суммой вашего дохода, который облагается по ставке 13%. Какое лечение признаётся дорогостоящим, можно узнать из постановления Правительства РФ от 19.03.2001 № 201.

Максимальный размер вычета по расходам на обучение детей за календарный год составляет 50 000 руб. на каждого ребёнка.

Иван может рассчитывать на вычет по расходам на лечение в полном размере фактически затраченных средств — 76 000 руб., а также на вычет по обучению дочери с учётом лимита 50 000 руб. Таким образом, он получит на руки 16 380 руб. (50 000 + 76 000) * 13%)).

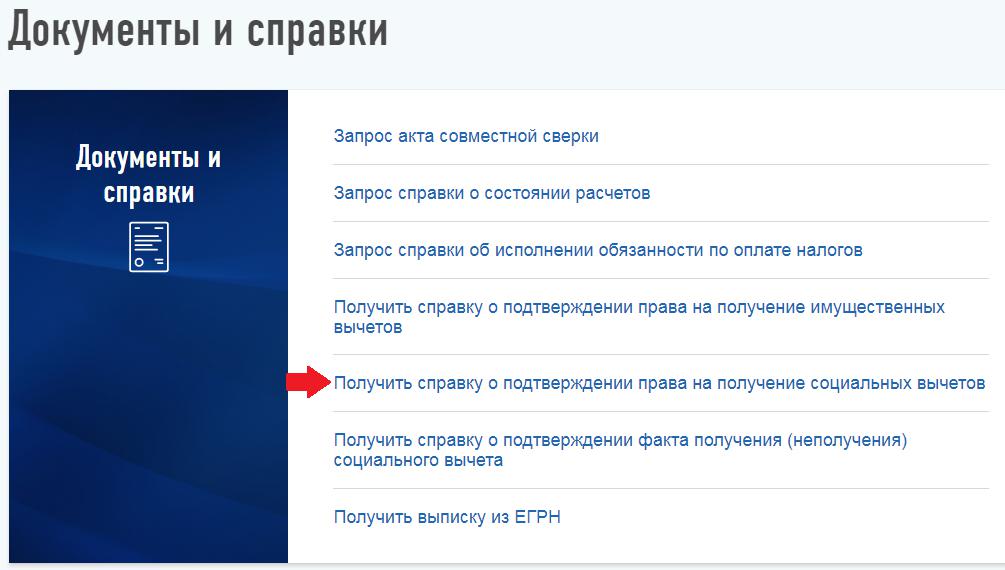

Для применения вычета Иван формирует заявление через личный кабинет налогоплательщика. Для этого он выбирает раздел «Жизненные ситуации» и в нём пункт «Запросить справку и другие документы».

Из предложенного списка действий — «Получить справку о подтверждении права на получение социальных вычетов».

В появившемся окне программа автоматически подставит ФИО налогоплательщика, владельца личного кабинета и номер налоговой инспекции по месту регистрации, куда и будет направлено заявление. Остаётся лишь проставить суммы вычетов с учётом предусмотренных лимитов.

Ниже следует указать данные о налоговом агенте, через которого планируется получить налоговые вычеты. Информацию можно взять из первого раздела справки 2-НДФЛ. Поскольку работодатель вправе предоставить вычет только в течение того года, когда вы понесли расходы на социальные нужды, то в графе «Год получения вычета» необходимо указать настоящий 2019 год.

Далее следует прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет.

Ивану Ивановичу в его ситуации необходимо приложить:

Когда вы прикрепили документы, необходимо ввести пароль к электронно-цифровой подписи и отправить сформированное заявление вместе с подтверждающими документами в налоговую инспекцию.

Через 30 календарных дней после представления заявления необходимо забрать справку о праве на получение вычета из налоговой инспекции. Далее её следует отдать работодателю и написать заявление, чтобы запрашиваемый вычет был предоставлен.

Вы вправе предоставить заявление в инспекцию на бумаге вместе с копиями подтверждающих документов. Форма заявления рекомендована письмом ФНС России от 16.01.2017 № БС-4-11/500@.

Данное заявление советую составлять в двух экземплярах. Одно, с комплектом подтверждающих документов, вы отдадите инспектору, а на втором вместе с описью документов попросите проставить отметку, что инспекция приняла ваше заявление. С этой даты вы будете отсчитывать 30 дней, по истечении которых можно забирать справку. В случае спора ваш экземпляр заявления подтвердит факт представления документов.

Налоговый вычет за лечение

Разделы:

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (абз. 4 подп. 3 п. 1 ст. 219 НК РФ). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201). При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме.

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных перечнях.

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном Перечне лекарственных средств. Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (абз. 5 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (абз. 6 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (абз. 2 подп. 3 п. 1 ст. 219 НК РФ). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Кто может получить налоговый вычет на лечение?

На этот вычет налогоплательщик вправе рассчитывать, если он оплатил:

В последнем случае вычет распространяется как на собственно медицинские услуги, оказанные родственникам, так и на приобретенные для них лекарства. Кроме того, налогоплательщик может возместить затраты на покупку родственникам из числа указанных выше полиса ДМС.

Какие нужны документы для возврата налога за лечение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно на разъяснения Минфина России и ФНС России. Так, по мнению Минфина России, представить нужно:

ОБРАЗЦЫ И БЛАНКИ

Заявление на предоставление налогового вычета на лечение

Заявление о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

При этом налогоплательщик, представивший в налоговый орган справку об оплате медицинских услуг без представления соответствующих платежных документов, вправе претендовать на получение социального налогового вычета, предусмотренного подп. 3 п. 1 ст. 219 НК РФ (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2012 г. № 03-04-08/7-76, письмо ФНС России от 2 мая 2012 г. № ЕД-4-3/7333@, письмо ФНС России от 7 марта 2013 г. № ЕД-3-3/787@).

Обратите внимание на оформление документов, подтверждающих понесенные расходы. Они должны содержать точное наименование медицинского учреждения, совпадающее с указанным в лицензии, а наименования оказанных услуг и приобретенных лекарств должны совпадать с предусмотренными Постановлением № 201.

Отметим, что социальные вычеты на медицинские расходы можно получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода у своего налогового агента (п. 2 ст. 219 НК РФ).