заявление на получение социального налогового вычета на страхование жизни

Заявление на получение социального налогового вычета на страхование жизни

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подпунктами 2, 3 и 4 (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) пункта 1 статьи 219 Налогового кодекса Российской Федерации (КНД 1112518)

Внимание! Приказом ФНС России от 17.08.2021 N ЕД-7-11/755@, вступающим в силу 1 января 2022 года, установлена форма заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подпунктами 2, 3, 4 (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) и 7 пункта 1 статьи 219 Налогового кодекса Российской Федерации.

Скачать форму заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подпунктами 2, 3 и 4 (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) пункта 1 статьи 219 Налогового кодекса Российской Федерации:

— в PDF (данная машиночитаемая форма доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подпунктами 2, 3 и 4 (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) пункта 1 статьи 219 Налогового кодекса Российской Федерации >>>

Архивные формы заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подпунктами 2, 3 и 4 (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) пункта 1 статьи 219 Налогового кодекса Российской Федерации:

— заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подпунктами 2 и 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации, применявшееся с 1 января 2016 года до 16 января 2017 года

Информация о вычете

В последнее время все большую популярность в России приобретает страхование жизни, а особенно его накопительные виды, когда выплаты происходят не только в случае смерти, но и по достижении определенного возраста или при других событиях.

С 1 января 2015 года для стимулирования страхования жизни в Налоговом законодательстве появилась дополнительная льгота – налоговый вычет по внесенным страховым взносам.

В каких случаях можно получить налоговый вычет на страхование жизни?

Воспользоваться социальным налоговым вычетом на страхование жизни и вернуть себе часть расходов можно при следующих условиях:

1. Договор добровольного страхования жизни заключен со страховой организацией на срок не менее пяти лет.

Пример: В 2020 году Дорогина С.В. заключила договор на страхование жизни сроком на 1 год. В связи с тем, что договор был заключен на срок менее 5 лет, социальным вычетом по расходам на уплату страховых взносов Дорогина С.В. воспользоваться не сможет.

Пример: Платонов Г.А. заключил в 2020 году договор на страхование жизни сроком на 7 лет. По страховым взносам, которые Платонов Г.А. уплачивает ежегодно, он сможет получить налоговый вычет.

2. Договор заключен на страхование собственной жизни или следующих родственников:

Обратите внимание: в отличие от вычета на лечение/обучение, ограничений по возрасту детей нет, то есть вычет можно получить даже по расходам на страхование жизни своих совершеннолетних детей.

Размер налогового вычета на страхование жизни

Размер налогового вычета на страхование жизни рассчитывается за календарный год и определяется следующими факторами:

1. Вы можете вернуть до 13% от расходов по страховым взносам, но не более 15 600 рублей. Это связано с ограничением на максимальную сумму вычета в 120 000 рублей (120 000 руб. * 13% = 15 600 рублей).

Пример: В 2020 году Савельев О.А. заключил со страховой компанией договор по страхованию жизни на 5 лет. В 2020 году сумма страховых взносов составила 75 000 рублей. За 2020 год Савельев О.А. заработал 400 000 рублей и уплатил подоходного налога 52 000 рублей. Таким образом, за 2020 год он сможет вернуть 9 750 рублей (75 000 * 13%).

При этом ограничение в 15 600 рублей относится не только к вычету на страхование жизни, а ко всем социальным вычетам. Сумма всех социальных вычетов (обучение, лечение, медикаменты, пенсионные взносы) не должна превышать 120 тыс. рублей, то есть вернуть Вы можете максимум 15 600 рублей по всем вычетам. Иными словами, максимальный предел в 120 000 рублей ограничивает общую совокупную сумму всех видов социальных вычетов.

Пример: В 2020 году Белкина А.А. заключила со страховой компанией договор по страхованию жизни сроком на 5 лет. В 2020 году она уплатила страховых взносов на сумму 45 000 рублей. Также в 2020 году Белкина А.А. оплатила собственное обучение в размере 100 000 рублей. За 2020 год Белкина А.А. заработала 600 000 рублей и уплатила подоходного налога 78 000 рублей. Так как в совокупности по всем видам социальных вычетов максимальное ограничение составляет 120 000 рублей, то к вычету Белкина А.А. сможет заявить только 120 000 рублей. Таким образом, за 2020 год она сможет вернуть 15 600 рублей (120 000 * 13%).

2. Вы не можете вернуть себе больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты).

Пример: В 2020 году Зайцева О.А. заключила со страховой компанией договор по страхованию жизни на 5 лет. В 2020 году сумма страховых взносов составила 60 000 рублей. В 2020 году Зайцева О.А. работала один месяц (в связи с выходом в декретный отпуск), и ее зарплата составила 40 000 рублей, с которых было удержано 5 200 рублей подоходного налога. Таким образом, за 2020 год Зайцева О.А сможет вернуть только 5 200 рублей (40 000 *13%) несмотря на то, что страховых взносов было уплачено на сумму 60 000 рублей. Остаток налогового вычета не может быть перенесен на последующие годы и сгорит.

3. Получение вычета возможно только по взносам на страхование жизни. При заключении комбинированного договора, включающего помимо добровольного страхования жизни и страхование от несчастных случаев и болезней, социальный налоговый вычет в соответствии с пп. 4 п. 1 ст. 219 НК РФ может быть предоставлен по такому договору только в сумме страховых взносов, относящейся к добровольному страхованию жизни. Подробнее ниже.

Если договор заключен не только на страхование жизни

Часто договор заключается не только на страхование жизни, но и от несчастных случаев и болезней (комбинированный договор). В этом случае, согласно мнению МинФина РФ, по таким договорам вычетом можно воспользоваться только по взносам на страхование жизни, связанных с дожитием гражданина до определенного возраста или срока, либо наступлением иных событий в жизни граждан, а также с их смертью.

Социальный налоговый вычет к взносам по договору страхования от несчастных случаев и болезней не применяется (Письма Минфина России от 30.03.2017 № 03-04-05/19179, от 11.07.2016 N 03-04-07/40502).

Если у Вас заключен подобный комбинированный договор, то для определения суммы взносов, которая была направлена именно на страхование жизни (и может быть включена в налоговый вычет), Вам необходимо взять в страховой организации справку, в которой взносы будут разделены по видам.

Пример: Павлов С.М. заключил комбинированный договор, включающий добровольное страхование жизни, а также страхование от несчастных случаев и болезней. Для получения вычета Павлов С.М. взял в страховой справку, где страховые взносы были разбиты: 20 000 руб. – на страхование жизни, 10 000 руб. – на страхование от несчастных случаев и болезней. Таким образом, Павлов С.М. сможет получить налоговый вычет в размере 20 000 руб., то есть вернуть 2 600 руб. (20 000 * 13%).

Если договор заключен до 1 января 2015 года

Закон о возможности получения вычета на страхование жизни вступил в законную силу с 1 января 2015 года. Соответственно, логичным оставался вопрос: можно ли получить налоговый вычет в случае, если договор со страховой организацией был заключен до 1 января 2015 года?

Согласно мнению ФНС России, налогоплательщик имеет право на получение вычета по страхованию жизни и по договорам, заключенным до 1 января 2015 года. При этом договор должен быть заключен на срок не менее 5 лет, а также вычет применяется только к взносам, уплаченным, начиная с 2015 года (Письмо ФНС России от 06.07.2015 N БС-3-11/2606@, Письмо Минфина России от 17.06.2015 N 03-04-05/34970).

Пример: В 2014 году Светлова Т.В. заключила договор на страхование жизни сроком на 7 лет, ежегодно оплачивая страховые взносы. В связи с тем, что договор был заключен на срок более 5 лет, Светлова Т.В. сможет получить налоговый вычет по расходам на уплату страховых взносов, понесенных с 1 января 2015 года. Также она сможет продолжить пользоваться вычетом в последующие годы.

Можно ли получить вычет по страхованию при кредитовании?

При оформлении ипотеки одним из условий банка-кредитора часто является заключение договора смешанного страхования, включающего страхование жизни, здоровья, имущественных интересов на время погашения ипотеки. Согласно пп.4 п.1 ст.219 НК РФ при уплате взносов по договору страхования жизни (если он заключается на срок 5 лет и более) можно получить налоговый вычет. В связи с этим возник вопрос: можно ли получать вычет в подобном случае? Некоторые налогоплательщики даже уже успели получить вычет по расходам на страхование жизни по таким договорам.

Однако Министерство Финансов РФ в своем письме от 17.08.2016 N 03-04-05/48235 прояснило, что при заключении такого вида договоров вычетом воспользоваться нельзя, так как выгодоприобретателем является банк, а не лица, уплатившие взносы на страхование.

Пример: В 2020 году Новиковым А.В. для приобретения квартиры был оформлен ипотечный кредитный договор, а также по требованию банка-кредитора заключен договор смешанного страхования, включающего страхование жизни, здоровья, имущественных интересов и титульное страхование. В связи с тем, что в соответствии с условиями договора страхования выгодоприобретателем в части суммы страховой выплаты является банк, получить налоговый вычет по расходам на страхование жизни Новиков А.В. не сможет.

Документы, необходимые для оформления налогового вычета на страхование жизни

Налоговым кодексом РФ не закреплен перечень указанных документов. Однако их можно выделить на основании имеющихся разъяснений контролирующих органов:

Ознакомиться с полным списком документов Вы можете здесь: Документы для налогового вычета на страхование жизни

Когда и за какой период можно получить налоговый вычет?

Вы можете вернуть деньги за страхование жизни только за те годы, когда Вы непосредственно производили оплату страховых взносов. Отметим, что право на вычет в сумме страховых взносов по договорам добровольного страхования жизни предоставлено налогоплательщикам с 1 января 2015 года (пп. 4 п. 1 ст. 219 НК РФ).

При этом подать декларацию и вернуть деньги можно лишь в году, следующим за годом оплаты. Например, если Вы оплатили страховые взносы в 2020 году, то вернуть деньги сможете в 2021 году.

Как составить заявление для получения социального вычета у работодателя

Социальные вычеты на лечение, обучение, добровольное страхование жизни и пенсию можно получить в текущем году у своего работодателя или через налоговую инспекцию при представлении декларации 3-НДФЛ по окончании календарного года, когда возникло право на вычет. Подробнее о том, какие условия необходимо выполнить, чтобы получить право на социальные вычеты, читайте в статьях «Налоговый вычет на лечение», «Налоговый вычет за обучение».

У работодателя вычет можно получить только в том календарном году, в течение которого вы произвели оплату лечения, обучения, делали страховые взносы.

Смысл налогового вычета в том, что если вы получаете доход, который облагается НДФЛ по ставке 13%, то можете уменьшить размер дохода на сумму вычета.

Чтобы работодатель смог предоставить вычет, сначала необходимо получить подтверждение от налоговой инспекции, что вы имеете на него право. Для этого направьте в свою инспекцию заявление вместе с комплектом документов, которые подтверждают право на вычет.

Если у вас есть личный кабинет налогоплательщика, то сформировать и отправить заявление можно онлайн.

Пример

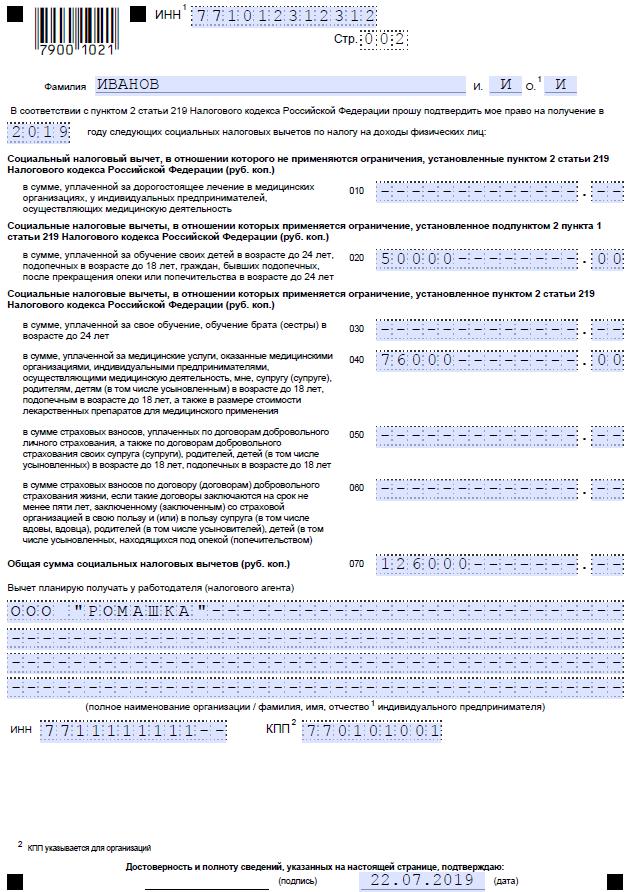

Иванов Иван Иванович в 2019 году оплатил лечение зубов на сумму 76 000 руб. (лечение не признаётся дорогостоящим), а также оплатил колледж своей дочери на сумму 65 000 руб.

Согласно закону, вычет по расходам на лечение, которое не признаётся дорогостоящим, лимитируется суммой 120 000 рублей. Данная сумма является максимальной для всех социальных вычетов за один календарный год, кроме оплаты дорогостоящего лечения и обучения детей. Вычет по расходам на дорогостоящее лечение лимитируется только суммой вашего дохода, который облагается по ставке 13%. Какое лечение признаётся дорогостоящим, можно узнать из постановления Правительства РФ от 19.03.2001 № 201.

Максимальный размер вычета по расходам на обучение детей за календарный год составляет 50 000 руб. на каждого ребёнка.

Иван может рассчитывать на вычет по расходам на лечение в полном размере фактически затраченных средств — 76 000 руб., а также на вычет по обучению дочери с учётом лимита 50 000 руб. Таким образом, он получит на руки 16 380 руб. (50 000 + 76 000) * 13%)).

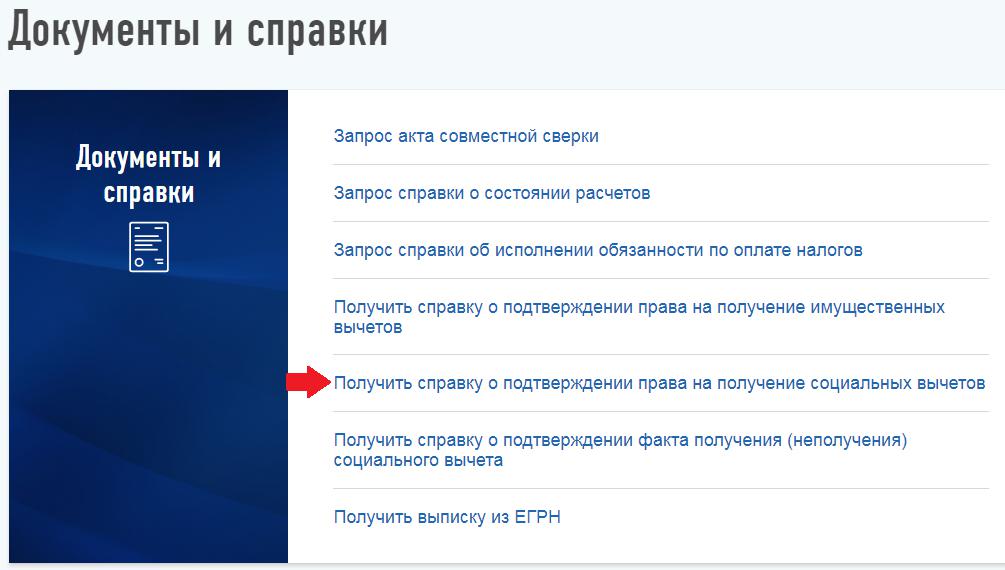

Для применения вычета Иван формирует заявление через личный кабинет налогоплательщика. Для этого он выбирает раздел «Жизненные ситуации» и в нём пункт «Запросить справку и другие документы».

Из предложенного списка действий — «Получить справку о подтверждении права на получение социальных вычетов».

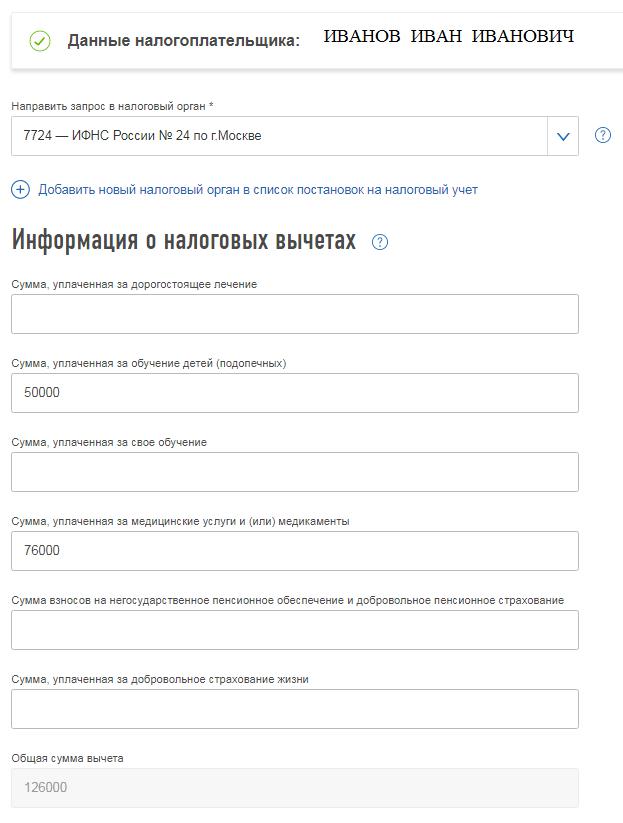

В появившемся окне программа автоматически подставит ФИО налогоплательщика, владельца личного кабинета и номер налоговой инспекции по месту регистрации, куда и будет направлено заявление. Остаётся лишь проставить суммы вычетов с учётом предусмотренных лимитов.

Ниже следует указать данные о налоговом агенте, через которого планируется получить налоговые вычеты. Информацию можно взять из первого раздела справки 2-НДФЛ. Поскольку работодатель вправе предоставить вычет только в течение того года, когда вы понесли расходы на социальные нужды, то в графе «Год получения вычета» необходимо указать настоящий 2019 год.

Далее следует прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет.

Ивану Ивановичу в его ситуации необходимо приложить:

Когда вы прикрепили документы, необходимо ввести пароль к электронно-цифровой подписи и отправить сформированное заявление вместе с подтверждающими документами в налоговую инспекцию.

Через 30 календарных дней после представления заявления необходимо забрать справку о праве на получение вычета из налоговой инспекции. Далее её следует отдать работодателю и написать заявление, чтобы запрашиваемый вычет был предоставлен.

Вы вправе предоставить заявление в инспекцию на бумаге вместе с копиями подтверждающих документов. Форма заявления рекомендована письмом ФНС России от 16.01.2017 № БС-4-11/500@.

Данное заявление советую составлять в двух экземплярах. Одно, с комплектом подтверждающих документов, вы отдадите инспектору, а на втором вместе с описью документов попросите проставить отметку, что инспекция приняла ваше заявление. С этой даты вы будете отсчитывать 30 дней, по истечении которых можно забирать справку. В случае спора ваш экземпляр заявления подтвердит факт представления документов.

Как получить налоговый вычет страхование жизни в 2021 году. Пошаговая инструкция

Налоговый вычет на страхование жизни (п. 2 ст. 219 НК РФ) можно получить двумя способами:

Мы создали видео-инструкцию, в которой подробно рассказали, что такое налоговый вычет за страхование жизни, какие условия необходимо учесть при заключении договора страхования, кто имеет право на вычет и многое другое.

Шаг 1. Готовим документы для получения вычета страхование

Чтобы получить налоговый вычет, необходимо тщательно подготовить пакет документов. В него входит:

Если вы оплачивали страхование жизни своих детей, дополнительно предоставляется Свидетельство о рождении ребенка. Копия.

Шаг 2. Заполнение декларации 3-НДФЛ

После того как вы собрали документы, необходимо заполнить декларацию 3-НДФЛ и заявление на налоговый вычет за страхование жизни. Оставьте заявку на нашем сайте – налоговый эксперт проверит ваши документы и грамотно заполнит декларацию 3-НДФЛ. Помните, что даже незначительная ошибка может быть поводом для того, чтобы ИФНС вернула документы на доработку.

Шаг 3. Отправка документов в налоговый орган

От нас вы получили два файла с заполненной декларацией 3-НДФЛ: PDF и XML. Это сделано специально для вашего удобства: файл PDF вы можете распечатать и передать в налоговую инспекцию лично или отправить по почте. Файл в формате XML нужен для отправки декларации с помощью сайта ФНС России. Как это сделать, читайте в статье «Как подать декларацию 3-НДФЛ через личный кабинет налогоплательщика».

Мы можем не только заполнить декларацию 3-НДФЛ, но и отправить ее в налоговый орган с помощью электронной подписи. В этом случае вам останется только ждать одобрения вычета страхование жизни и перечисления денег на счет.

Шаг 4. Проверка документов налоговой инспекцией

После получения документов ИФНС начинает камеральную проверку. Это занимает до трех месяцев (п. 2 ст. 88 НК РФ). После этого в личном кабинете налогоплательщика на сайте ФНС появится уведомление о завершении проверки.

Шаг 5. Зачисление денег на ваш счет

После завершения камеральной проверки на ваш счет будут перечислены деньги. По закону на это отводится 30 дней (п. 6 ст. 78 НК РФ).

Как заверить документы для получения вычета за страхование жизни

Копии документов не обязательно заверять у нотариуса. На каждой странице напишите «копия верна», поставьте подпись с расшифровкой и текущую дату. Как правило, налоговая инспекция не отказывается принимать такие документы.

Налоговый вычет

Физические лица, заключившие договор добровольного страхования жизни на срок от 5 лет, могут ежегодно получать социальный налоговый вычет по НДФЛ с суммы уплаченных страховых взносов. Государство возвратит до 13% оплаченных взносов за ответственное отношение к своему будущему и благополучию близких.

Если у Вас есть действующий договор страхования жизни (а именно «Премиум», «Солнышко», «Комфорт», «Гардиа», «Глориа», «Оптим», «Виталити», «Эгида», «Капитал», «Звёздочка») или пенсионного страхования («Гранде» и «Перспектива»), заключенный в свою пользу или пользу близких родственников*, а также Вы получаете доход облагаемый налогом по ставке 13%, то Вы можете претендовать на налоговый вычет.

Как получить социальный налоговый вычет по договору страхования жизни?

Способ №1

По окончании календарного года обратитесь в налоговую инспекцию по месту регистрации/прописки. Документы, которые необходимо предоставить в инспекцию:

Как вы можете подать документы в налоговую инспекцию?

Способ №2

Налоговый вычет может быть предоставлен до окончания налогового периода при обращении с письменным заявлением к работодателю.

Перед тем, как обратиться к работодателю, Вам необходимо подтвердить свое право на получение вычета. Для этого подайте в налоговый орган письменное заявление по утвержденной форме, и документы:

В течение 30 дней налоговая инспекция выдаст уведомление о праве на получение социального налогового вычета, которое необходимо представить работодателю вместе с письменным заявлением. На основании него работодатель будет выплачивать заработную плату, не удерживая НДФЛ до тех пор, пока сумма предоставленного вычета не достигнет размера, указанного в подтверждении от налоговой инспекции права на получение социальных налоговых вычетов. Налоговый вычет таким способом предоставляется только в том случае, если размер вашего годового дохода будет достаточен для его предоставления. Социальный вычет предоставляется только по доходам, полученным от работодателя, к которому Вы обратились за вычетом.