жалоба на акты налоговых органов действия или бездействие должностных лиц

Как получить проценты с налоговой?

Если срок возврата уплаченного налога прошёл, а деньги от инспекции не поступили, вы вправе требовать проценты за просрочку выплаты. Как это сделать — читайте в статье.

После подачи декларации 3-НДФЛ со всеми документами и заявлением на возврат налога, перечислить денежные средства вам должны максимум через 4 месяца. В течение трёх месяцев проводится камеральная проверка и месяц отводится для непосредственного перечисления денежных средств по соответствующему заявлению (подробнее об этом в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Если инспекция не осуществила выплату вовремя, за каждый день просрочки вы вправе требовать проценты, для получения которых следует подать жалобу на бездействие должностных лиц в свою налоговую инспекцию. Последняя обязана в течение трёх рабочих дней после получения жалобы направить её в вышестоящий налоговый орган со всеми материалами.

Жалоба может быть подана в течение одного года со дня, когда вы узнали или должны были узнать о нарушении своих прав. К ней следует приложить документы, которые подтверждают приведённые доводы. Рассмотрение жалобы происходит без участия налогоплательщика, поэтому стоит детально изложить ситуацию и ваши требования.

Жалоба составляется в произвольной форме, но должна содержать следующие реквизиты (п. 2 ст. 139.2 НК РФ):

Жалоба может быть представлена в инспекцию в бумажном виде или направлена через личный кабинет налогоплательщика.

Если жалоба представляется на бумаге, то советуем указать телефон, адрес электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Причём лучше иметь при себе два экземпляра жалобы: один вы отдадите инспектору, второй оставите у себя с датой и отметками налоговой службы о принятии. Также данная жалоба может быть направлена заказным письмом с описью вложения.

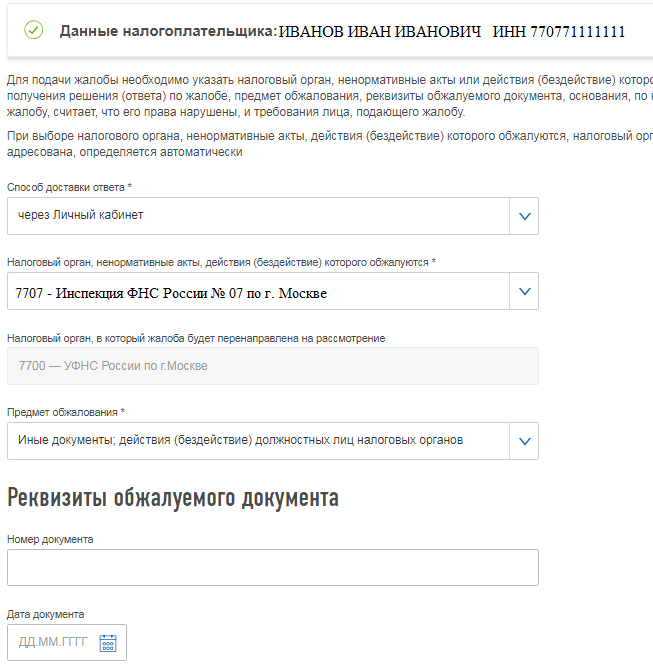

В личном кабинете налогоплательщика следует выбрать раздел «Жизненные ситуации», в нём— «Прочие ситуации», спустившись вниз вы найдёте «Жалобы на акты, действия (бездействие) должностных лиц».

Основные персональные данные налогоплательщика программа подтянет автоматически (ФИО, ИНН, способ доставки, номер инспекции). В случае необходимости в них можно внести изменения. В поле «Предмет обжалования» выбираем «Иные документы; действия (бездействие) должностных лиц налоговых органов». Поскольку обжалуется бездействие инспекторов поле «Реквизит обжалуемого документа» оставляем пустым.

Далее необходимо изложить содержание жалобы и требования.

Пример

Иванов Иван Иванович в содержании прописал: 30.05.2018 я подал декларацию 3-НДФЛ на вычет на взносы по ИИС за 2016 год вместе с комплектом подтверждающих документов и заявлением на возврат суммы налога в размере 52 000 руб. (№ 3031-фл). Денежные средства были получены только 18.10.2018, что превышает срок, отведённый Налоговым кодексом на возврат суммы налога (п. 6 ст. 78 НК РФ, ст. 88 НК РФ).

Также 20.06.2018 была подана декларация на вычет на взносы по ИИС за 2017 год вместе с подтверждающими документами и заявлением на возврат суммы налога в размере 39 000 руб. (№ 3032-фл). В личном кабинете налогоплательщика указана информация, что 20.09.2018 камеральная проверка декларации за 2017 год завершена успешно с подтверждением суммы к возврату. Однако денежные средства не были перечислены.

Требования лица, подающего жалобу:

Иван Иванович подписал жалобу неквалифицированной электронной подписью и отправил в инспекцию.

Решение по такой жалобе принимается налоговым органом в течение 15 рабочих дней со дня её получения. Указанный срок может быть продлён, но не более чем ещё на 15 рабочих дней. О продлении срока вас должны предупредить в течение трёх рабочих дней. Решение по результатам рассмотрения жалобы должны вам направить в течение трёх рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Учтите, что пойти в суд вы вправе только после того, как вышестоящий налоговый орган принял решение по жалобе не в вашу пользу либо в установленный срок не рассмотрел её (п. 2 ст. 138 НК РФ).

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Жалоба на акты налоговых органов действия или бездействие должностных лиц

(см. текст в предыдущей редакции)

1. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном настоящим Кодексом и соответствующим процессуальным законодательством Российской Федерации.

Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права.

Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного в соответствии со статьей 101 настоящего Кодекса, если, по мнению этого лица, обжалуемое решение нарушает его права.

2. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган в порядке, предусмотренном настоящим Кодексом.

В случае, если решение по жалобе (апелляционной жалобе) не принято вышестоящим налоговым органом в сроки, установленные пунктом 6 статьи 140 настоящего Кодекса, акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в судебном порядке.

Акты налоговых органов ненормативного характера, принятые по итогам рассмотрения жалоб (апелляционных жалоб), могут быть обжалованы в вышестоящий налоговый орган и (или) в судебном порядке.

Акты ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действия или бездействие его должностных лиц обжалуются в судебном порядке.

3. В случае обжалования в судебном порядке актов налоговых органов ненормативного характера, действий или бездействия их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) срок для обращения в суд исчисляется со дня, когда лицу стало известно о принятом вышестоящим налоговым органом решении по соответствующей жалобе, или со дня истечения срока принятия решения по жалобе (апелляционной жалобе), установленного пунктом 6 статьи 140 настоящего Кодекса.

4. Обжалование организациями и физическими лицами в судебном порядке актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц производится в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации.

В случае обжалования в судебном порядке актов налоговых органов, действий их должностных лиц исполнение обжалуемых актов, совершение обжалуемых действий могут быть приостановлены судом в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации.

5. Подача жалобы в вышестоящий налоговый орган не приостанавливает исполнение обжалуемого акта налогового органа или совершение обжалуемого действия его должностным лицом, за исключением случая, предусмотренного настоящим пунктом.

В случае обжалования вступившего в силу решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения до принятия решения по жалобе исполнение обжалуемого решения может быть приостановлено по заявлению лица, подавшего эту жалобу, при предоставлении им банковской гарантии, по которой банк обязуется уплатить денежную сумму в размере налога, сбора, страховых взносов, пеней, штрафа, не уплаченных по обжалуемому решению.

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

Заявление о приостановлении исполнения обжалуемого решения подается одновременно с жалобой на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения. К заявлению о приостановлении исполнения обжалуемого решения прилагается банковская гарантия.

К банковской гарантии, указанной в настоящем пункте, применяются требования, установленные пунктом 5 статьи 74.1 настоящего Кодекса, с учетом следующих особенностей:

срок действия банковской гарантии должен истекать не ранее чем через шесть месяцев со дня подачи лицом заявления о приостановлении исполнения обжалуемого решения;

сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение банком-гарантом обязанности по уплате денежной суммы в размере налога, сбора, страховых взносов, пеней, штрафа, не уплаченных по обжалуемому решению.

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

Вышестоящий налоговый орган, рассматривающий жалобу, в течение пяти дней со дня получения заявления о приостановлении исполнения обжалуемого решения принимает одно из следующих решений:

о приостановлении исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения;

об отказе в приостановлении исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения.

Основанием для принятия решения об отказе в приостановлении исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения является несоответствие банковской гарантии, предоставленной лицом, подавшим жалобу, требованиям, установленным настоящей статьей и (или) пунктом 5 статьи 74.1 настоящего Кодекса.

О принятом решении в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу.

Решение о приостановлении исполнения решения действует до дня принятия вышестоящим налоговым органом решения по жалобе.

В случае неуплаты или неполной уплаты налога, сбора, страховых взносов, пеней, штрафа в установленный в требовании налогового органа срок лицом, подавшим жалобу, исполнение обязанности которого по уплате налога, сбора, страховых взносов, пеней, штрафа обеспечено банковской гарантией, налоговый орган не позднее пяти дней со дня истечения срока исполнения указанного требования и не ранее дня принятия вышестоящим налоговым органом решения по жалобе направляет банку-гаранту требование об уплате денежной суммы по банковской гарантии в части подлежащей уплате после принятия вышестоящим налоговым органом решения по жалобе неуплаченной суммы налога, сбора, страховых взносов, пеней, штрафа.

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

Налоговый орган уведомляет банк, выдавший банковскую гарантию, о его освобождении от обязательств по этой гарантии не позднее пяти дней со дня исполнения лицом, подавшим жалобу, обязанности по уплате суммы налога, сбора, страховых взносов, пеней, штрафа, которое было обеспечено такой банковской гарантией, либо не позднее пяти дней со дня принятия решения по жалобе, в соответствии с которым у лица, подавшего жалобу, отсутствует обязанность по уплате суммы налога, сбора, страховых взносов, пеней, штрафа, обеспеченная такой банковской гарантией.

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

(п. 5 в ред. Федерального закона от 01.05.2016 N 130-ФЗ)

(см. текст в предыдущей редакции)

6. Повторное обращение с жалобой (апелляционной жалобой) производится в сроки, установленные настоящей главой для подачи соответствующей жалобы.

7. Лицо, подавшее жалобу (апелляционную жалобу), до принятия решения по жалобе (апелляционной жалобе) может отозвать ее полностью или в части путем направления письменного заявления в налоговый орган, рассматривающий соответствующую жалобу.

Ст. 138 (в ред. ФЗ от 17.02.2021 N 6-ФЗ) применяется в отношении жалоб (апелляционных жалоб), поданных после 17.03.2021.

Отзыв жалобы (апелляционной жалобы) лишает лицо, подавшее соответствующую жалобу, права на повторное обращение с жалобой (апелляционной жалобой) по тем же основаниям и в том же порядке.

(в ред. Федерального закона от 17.02.2021 N 6-ФЗ)

Жалоба на акты налоговых органов действия или бездействие должностных лиц

(в ред. Федерального закона от 02.07.2013 N 153-ФЗ)

(см. текст в предыдущей редакции)

1. Жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются. Налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

1.1. При получении жалобы налоговый орган, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан принять меры по устранению нарушения прав лица, подавшего жалобу. В случае устранения нарушения прав лица, подавшего жалобу, налоговый орган сообщает об этом в вышестоящий налоговый орган в течение трех дней со дня такого устранения с приложением подтверждающих документов (при их наличии).

(п. 1.1 введен Федеральным законом от 01.05.2016 N 130-ФЗ)

2. Жалоба в вышестоящий налоговый орган может быть подана, если иное не установлено настоящим Кодексом, в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Жалоба на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года со дня вынесения обжалуемого решения.

Жалоба в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, может быть подана в течение трех месяцев со дня принятия вышестоящим налоговым органом решения по жалобе (апелляционной жалобе).

В случае пропуска по уважительной причине срока подачи жалобы этот срок по ходатайству лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

3. Вступившее в силу решение налогового органа, вынесенное по результатам рассмотрения материалов налоговой проверки консолидированной группы налогоплательщиков и не обжалованное в апелляционном порядке, может быть обжаловано ответственным участником этой группы либо самостоятельно иным участником этой группы в части привлечения такого участника к ответственности за совершение налогового правонарушения. Такая жалоба может быть подана в течение одного года со дня вынесения обжалуемого решения.

Как обжаловать решение налогового органа

Предприниматель может обжаловать решения налоговых органов, если он считает, что они нарушают его права. Рассказываем о том, как это можно сделать, какие документы и в какие сроки подать, на какие нюансы обратить внимание.

Обжалование в вышестоящем налоговом органе или в суде решения инспекции, которое не устраивает налогоплательщика, предусмотрено ст. 138 НК РФ. При этом сразу обжаловать решение в суде, то есть обратиться туда напрямую, заявитель не может — у него просто е примут заявление. Решения налоговой или ее должностных лиц можно обжаловать в вышестоящем налоговом органе или в том же органе, который вынес налоговый акт.

В вышестоящем налоговом органе можно обжаловать любые документы, которые подписаны начальником или заместителем начальника налогового органа.

Можно обжаловать в том же налоговом органе, который вынес налоговый акт, документы, подписанные другими сотрудниками налогового органа, — например, инспектором или начальником отдела.

Порядок обжалования решения налоговой может включать от одного до трех этапов.

Составление возражения на претензии, содержащиеся в акте налоговой проверки

Сначала налогоплательщик должен составить возражения на претензии, содержащиеся в акте налоговой проверки, и отправить их в ФНС в течение месяца с момента получения акта налоговой проверки. Можно представить письменные возражения по указанному акту в целом или по его отдельным положениям.

Датой получения акта считается дата, которую налогоплательщик сам указал при его получении, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться. Если акт был направлен по почте, то датой его вручения считается 6-й день с даты отправки ИФНС заказного письма.

В возражениях нужно указать номер и дату акта проверки и максимально подробно изложить, почему налогоплательщик не согласен с актом в целом или с его отдельными положениями, и по возможности подтвердить свои аргументы документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию. Также в перечне приложений надо указывать каждый прикрепляемый документ, чтобы исключить споры о составе заявки.

Налогоплательщику сообщают, где и когда будут рассматриваться акт проверки и возражения — он может присутствовать, давать устные пояснения и представлять подтверждающие документы. При этом аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

Как правило, по итогам рассмотрения акта и возражений принимается одно из следующих решений:

Решения о привлечении к ответственности и об отказе можно обжаловать в вышестоящем налоговом органе и позже в суде. А результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

Образец возражения на акт налоговой проверки можно скачать в Информации ФНС «Подача возражений на акты налоговых проверок».

Что должен сделать руководитель налогового органа перед рассмотрением материалов налоговой проверки согласно п. 3 ст. 101 НК РФ:

Если налоговый орган не отклонил претензии, его решение можно обжаловать в вышестоящем налоговом органе и позже в суде.

Как подавать возражения:

В налоговый орган, составивший акт. Но для этого вам понадобятся номер, адрес и реквизиты этой налоговой. Необходимые реквизиты можно узнать с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции».

Подача жалобы или апелляционной жалобы

Жалоба подается, когда акты налогового органа или действия/бездействия его должностных лиц уже вступили в силу и нарушают права налогоплательщика. Ее можно направить в течение года в вышестоящий налоговый орган через тот же орган, чье решение нужно обжаловать.

Апелляционная жалоба подается в том случае, если решение налогового органа о привлечении к ответственности за совершенное налоговое правонарушение еще не вступило в силу. Сроки подачи — в течение 10 дней с того момента, как получено решение налоговой. По окончании этого срока оно вступает в силу (п. 2 ст. 101.2 НК РФ).

Жалобу можно подать в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем. Если она подается уполномоченными представителями налогоплательщика, вместе с жалобой нужно представить доверенность.

Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель) или физического лица (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика (физлицо или юрлицо) может представлять интересы налогоплательщика на основании доверенности (ст. 185-189 ГК РФ). Чтобы представлять интересы ИП, нужно нотариально удостоверить доверенность (п. 3 ст. 29 НК РФ).

Есть решения, которые нельзя обжаловать в апелляционном порядке, а только в судебном. Речь идет о решениях, вынесенных федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Информация, которую необходимо включить в жалобу и апелляционную жалобу

Эта информация указана в ст. 139.2 НК РФ:

Кроме того, допустимо внесение в жалобу дополнительных обстоятельств, которые могут смягчить или исключить ответственность налогоплательщика. Также в жалобе могут быть указаны другие необходимые для своевременного рассмотрения жалобы сведения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

Срок принятия решения по жалобе — в течение месяца после подачи (п. 6 ст. 140 НК РФ), однако он может быть продлен еще на 15 дней, если так решит руководитель или заместитель руководителя налогового органа.

Еще в течение трех рабочих дней налогоплательщику сообщат о принятом решении. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

Апелляционная жалоба подается в тот же налоговый орган, который выносил решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3-х дней. Пока жалоба рассматривается вышестоящим налоговым органом, начисленные платежи не взыскиваются.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента вынесения обжалуемого решения.

Если вы пропустили срок подачи жалобы по уважительной причине, его можно восстановить, подав ходатайство в налоговый орган.

Зачем нужно подавать жалобу

Как составить жалобу

Жалобу можно подать и на решение налогового органа в целом, и на отдельные его части. В жалобе должны быть указаны причины, по которым вы не согласны с решением налоговой, и изложено ваше требование — о полной или частичной отмене решения, проведении дополнительной проверки или изменении решения, иначе ее не примут.

Образец жалобы можно скачать на сайте ФНС.

Подача иска в суд

Если налогоплательщик не согласен с решением вышестоящего налогового органа или вышестоящий налоговый орган не рассмотрел жалобу в установленный срок, можно подать иск в суд (п. 2 ст. 138 НК РФ). Для этого нужно уплатить пошлину в размере 3000 руб. (ст. 333.21 НК РФ).

Информацию, которую нужно указать в иске

Что приложить к заявлению

Срок рассмотрения заявлений — 3 месяца, но он может быть продлен по решению председателя суда до 6-ти месяцев.

Физлица обжалуют решения налоговых органов в суде общей юрисдикции, а ИП и организации — в арбитражном суде по правилам АПК РФ.

Если арбитражный суд отказался удовлетворить заявление, решение суда можно обжаловать в апелляционной и кассационной инстанциях.

На что нужно обратить внимание налогоплательщику:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Порядок обжалования действий налоговых органов

О порядке обжалования актов налоговых органов, действий (бездействия) их должностных лиц в вышестоящий налоговый орган.В соответствии со ст. 138 Налогового кодекса РФ акты налоговых органов, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд.

При этом к актам налоговых органов, которые могут быть обжалованы в вышестоящий налоговый орган, относятся документы любого наименования (решения о проведении налоговой проверки, решения о привлечении либо отказе в привлечении к налоговой ответственности, требования об уплате налога и т.д.), подписанные начальником (заместителем начальника) налогового органа и касающиеся конкретного налогоплательщика. Документы, подписанные иными работниками налогового органа (инспектором, начальником отдела) могут быть обжалованы в налоговый орган, вынесший данный акт.

Обжалование в вышестоящий налоговый орган имеет ряд преимуществ перед судебным обжалованием:

· простота процедуры, позволяющая налогоплательщику самостоятельно защищать свои права, не пользуясь услугами юриста;

· рассмотрение жалобы заочно, без присутствия лица, подавшего жалобу;.

· быстрое рассмотрение жалобы;

· отсутствие необходимости уплаты пошлины;

· обжалование даже с отрицательным для налогоплательщика результатом позволяет ему лучше уяснить точку зрения налогового органа, что дает возможность налогоплательщику более тщательно подготовиться к защите своей позиции при обращении в суд.

· в случае обжалования актов налоговых органов, действий (бездействия) их должностных лиц в вышестоящий налоговый орган по заявлению налогоплательщика (плательщика сборов, налогового агента) исполнение обжалуемых актов, совершение обжалуемых действий могут быть приостановлены по решению вышестоящего налогового органа.

Жалоба в вышестоящий налоговый орган (вышестоящему должностному лицу) подается в письменной форме и в обязательном порядке подписывается налогоплательщиком либо его представителем.

При этом следует учитывать, что согласно главе 4 Налогового кодекса РФ право на представление интересов налогоплательщика без доверенности имеют только законные представители.

Законными представителями налогоплательщика – организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (например, генеральный директор, руководитель, председатель и т.д.).

Законными представителями налогоплательщика – физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством РФ (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика – физическое либо юридическое лицо, уполномоченный представлять интересы налогоплательщика на основании надлежаще оформленной доверенности. Порядок оформления доверенности регулируется ст. ст.185-189 Гражданского Кодекса РФ.

Для представления интересов налогоплательщика – физического лица (в том числе индивидуального предпринимателя) доверенность должна быть нотариально удостоверена либо приравниваться к нотариально удостоверенной (п.3 ст.29 НК РФ, ст.185 ГК РФ).

При подписании жалобы уполномоченным представителем налогоплательщика к экземпляру жалобы, направленному в налоговый орган, должна быть приложена доверенность либо ее надлежаще удостоверенная копия.

Указание в жалобе предмета обжалования (действия, бездействие, ненормативный акт) является ее существенным элементом, без которого обращение налогоплательщика не может быть признано жалобой. В жалобе нужно не только указать на несогласие с фактами и выводами налоговиков, но и изложить свое требование. Это может быть требование об отмене решения (полностью или частично), о проведении дополнительной проверки или об изменении решения. Кроме того, в жалобе обязательно нужно указать на процессуальные нарушения, если таковые имели место.

Жалоба не подлежит рассмотрению в следующих случаях:

жалоба не подписана заявителем,

представлена ксерокопия жалобы или жалоба направлена по факсу,

пропущен установленный законом срок подачи жалобы,

жалоба подана представителем налогоплательщика и не приложены документы, подтверждающие полномочия представителя,

имеется вступившее в силу решение суда по вопросам, изложенным в жалобе,

имеется решение УФНС России по Новгородской области по жалобе того же лица по тому же предмету и основанию.

Статьей 139 Налогового кодекса РФ предусмотрена подача двух видов жалоб.

1. Апелляционная жалоба может быть подана только на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенное в порядке ст.101 Налогового кодекса РФ.

Данная жалоба подается до момента вступления в силу обжалуемого решения – в течение 10 дней со дня вручения решения лицу (его представителю), в отношении которого вынесено соответствующее решение (п.2 ст.101.2 НК РФ).

Апелляционная жалоба подается в вынесший это решение налоговый орган, который обязан в течение трех дней со дня поступления указанной жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Решение по апелляционной жалобе выносится вышестоящим налоговым органом.

При подаче апелляционной жалобы процедура взыскания начисленных платежей приостанавливается до рассмотрения апелляционной жалобы по существу вышестоящим налоговым органом.

Законодательством не предусмотрено восстановление пропущенного срока для подачи апелляционной жалобы.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение 1 года с момента вынесения обжалуемого решения.

2. Жалоба в вышестоящий налоговый орган (вышестоящему должностному лицу) подается в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав. К жалобе могут быть приложены обосновывающие ее документы. Жалоба подается непосредственно в вышестоящий налоговый орган.

В случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен. Для восстановления срока к жалобе необходимо приложить письменное мотивированное ходатайство о восстановлении срока подачи жалобы.

Жалоба на вступившее в законную силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, подается в течение одного года с момента вынесения обжалуемого решения.

В соответствии с п. 3 ст. 140 Налогового кодекса РФ решение по жалобе принимается в течение одного месяца со дня ее получения вышестоящим налоговым органом. Указанный срок может быть продлен руководителем (заместителем руководителя) налогового органа не более чем на 15 дней.

О принятом по жалобе решении в течение трех дней со дня его принятия в письменной форме сообщается лицу, подавшему жалобу.

Подача жалобы в вышестоящий налоговый орган не исключает подачи аналогичной жалобы в суд.

Особенности обжалования постановлений Инспекций по делам об административных правонарушениях.

В соответствии с гл. 30 Кодекса об административных правонарушениях РФ постановление по делу об административном правонарушении также может быть обжаловано в вышестоящий налоговый орган (вышестоящему должностному лицу).

Согласно ст. 30.3 КоАП РФ жалоба на постановление по делу об административном правонарушении может быть подана в течение 10 суток со дня вручения либо получения копии постановления.

В соответствии с п.1 ст.30.5 КоАП РФ жалоба на постановление по делу об административном правонарушении подлежит рассмотрению в 10-дневный срок со дня ее поступления в вышестоящий налоговый орган.

Жалоба на акты (действия (бездействие) должностных лиц Межрайонных ИФНС России по Новгородской области подается в УФНС России по Новгородской области (173002, г. Великий Новгород, ул. Октябрьская, д.17 к.1).

Жалоба на акты, действия (бездействие) должностных лиц УФНС России по Новгородской области подается в ФНС России (127381, г. Москва, ул. Неглинная, д.23).

Отдел налогового аудита УФНС России по Новгородской области

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.