жалоба на налоговую за нарушение срока возврата ндфл

Как взыскать проценты с инспекции за задержку возврата вычета 3 НДФЛ

Если налоговая инспекция нарушила срок перечисления налогового вычета (4 месяца со дня представления заявления и декларации 3-НДФЛ), возможно получить проценты за каждый день просрочки (согласно пункту 10 статьи 78 НК РФ).

Не хочу звонить, мне проще написать

Что нужно сделать, чтобы получить проценты?

Если после 4 месяцев с момента подачи заявления и декларации, сумма возврата не была перечислена и никаких уведомлений от инспектора по почте или телефону не было, можно смело писать жалобу в налоговую инспекцию, не только с требованием перечислить причитающийся вам излишне уплаченный налог, но и выплатить проценты за каждый день просрочки.

Если налоговая не удовлетворит ваши требования, необходимо дальше отстаивать свои права, но уже в суде.

Как определить количество дней просрочки?

Начинать считать нужно со следующего дня после истечения сроков, установленных государством на проведение камеральной проверки и перечисления денежных средств, и до дня поступления суммы возврата на лицевой счет налогоплательщика включительно.

ПРИМЕР. Сорокин А.В. подал декларацию 3-НДФЛ вместе с заявлением на имущественный налоговый вычет на сумму 97 000 рублей 16.03.2015 г. Камеральная проверка закончилась 16.06.2015 г., никаких уведомлений из налоговой не поступало, вычет должны были перечислить до 16.07.2015 г., но этого не произошло. 20.07.2015 Сорокин написал жалобу в налоговую с требованием перечислить ему излишне уплаченный налог и выплатить проценты за дни просрочки по его возврату. 23.07.15 ему позвонил из налоговой инспектор и сказал, что необходимо донести копию расписки о перечислении денежных средств. На следующий день он ее донес, и 5.08.2015 ему перечислили вычет. Таким образом, количество дней просрочки (с 17.07.2015 по 5.08.2015) составило 20 дней.

В каком размере рассчитываются проценты?

Согласно пункту 10 статьи 78 НК РФ, процентная ставка в данном случае равняется ставке рефинансирования, действующей в дни просрочки возврата.

ПРИМЕР. В случае с Сорокиным сумма к возврату будет следующей: 97 000 х 8,25% х 1/365 х 20 = 438,49 рублей.

ВАЖНО! Так как полученные за несвоевременный возврат проценты также являются налогом, не забудьте уплатить с них подоходный налог в размере 13% либо зачесть его в декларации 3-НДФЛ в следующем году.

Получение налогового вычета: порядок действий при нарушении сроков возврата денежных средств

Налоговый вычет представляет собой государственную льготу, в соответствии с которой плательщик НДФЛ вправе уменьшить налогооблагаемую базу на определенную сумму. Ст. 218- 221 НК РФ установлены различные виды налогового вычета. Так, законодательство позволяет гражданам вернуть часть денежных средств:

Если лицо вправе получить налоговый вычет, то для возврата денежных средств ему необходимо обратиться в налоговую инспекцию с соответствующим заявлением. Сроки возврата вычета установлены НК РФ. Так, в соответствии с п. 6 ст. 78 НК РФ, обращение заявителя должно быть рассмотрено, а денежные средства перечислены заявителю в течение одного месяца с момента подачи заявления налогоплательщиком.

Кроме этого, не стоит забывать про нормы ст. 88 НК РФ, согласно которой, налоговый вычет возвращается после проведения камеральной проверки. Проверка осуществляется уполномоченными должностными лицами налогового органа в течение трех месяцев с момента подачи налогоплательщиком декларации. В ходе проверки будет подтверждено или опровергнуто право заявителя на получение льготы.

Задержке сроков может поспособствовать предоставление заявителем неполного пакета документов, а также обнаружение сотрудниками налоговой инспекции фактов, не позволяющих получить требуемую льготу.

Порядок действий при нарушении сроков возврата налогового вычета

Если заявитель имеет законное право на получение НВ, он собрал все необходимые документы и обратился с соответствующим заявлением в налоговую инспекцию, но по прошествии установленного срока не получил никакого решения, дальнейшие его действия будут следующие:

Заявитель вправе обратиться в УФНС в течение одного года с момента, когда ему стало известно о нарушении его законных прав, а в суд — в течение 3-х месяцев с момента принятия решения УФНС по полученному обращению или истечения срока его рассмотрения.

Оформление письменного обращения в налоговую

Письменное обращение в налоговую службу составляется в произвольной форме, но заявителю в обязательном порядке необходимо учесть требования, изложенные в Законе от 02.05.2006 №59-ФЗ. Так, в документе должны присутствовать следующие пункты:

Заявитель может приложить к жалобе документы, подтверждающие описанные в обращении факты. В таком случае в самой жалобе указывается перечень таких бумаг.

Подать жалобу может как сам налогоплательщик, так и его законный представитель. Если обращение подается уполномоченным лицом, то вместе с жалобой нужно будет предоставить документы, подтверждающие такие полномочия.

Если жалоба составлена некорректно, то заявителю могут отказать в ее рассмотрении. Так, обращение останется без внимания в следующих случаях:

В исключительных случаях срок рассмотрения может быть продлен, о чем заявителя обязаны предупредить.

Способы подачи жалобы

Заявитель может обратиться в налоговую инспекцию несколькими способами:

При личном визите в налоговую инспекцию обращение следует подготовить в двух экземплярах. Один экземпляр вручается уполномоченному сотруднику налоговой службы, а второй остается на руках у заявителя с отметкой о приеме обращения. В ней должна быть указана дата принятия документа, а также ФИО и должность ответственного сотрудника.

Второй способ — это почтовое отправление. Жалобу можно отправить почтой России, но при этом следует выбирать заказное письмо с уведомлением о вручение. Кроме этого, нелишним будет сделать опись содержимого. Когда письмо дойдет до адресата, отправителю по почте поступит уведомление о вручении. Все почтовые документы необходимо сохранить. Они являются доказательством отправки жалобы.

Пожаловаться на нарушение сроков получения налогового вычета можно на официальном сайте ФНС. Для этого налогоплательщику необходимо:

Обращаться в суд по поводу действий или бездействия уполномоченных лиц налоговой службы заявитель вправе только после обжалования решения инспекции в УФНС.

Образец жалобы (обращения) в налоговую инспекцию на ее бездействие. Как написать жалобу и правильная ее подача в инспекцию.

Довольно часто налоговая инспекция задерживает выплаты по налоговым вычетам.

Срок для возврата налоговых вычетов, как социальных, так и имущественных, четко аргументирован в Налоговом Кодексе РФ, статьи я привела в самом образце жалобы ниже.

Есть очень «шустрые» налоговые инспекции и перечисляют денежные средства на счет раньше установленного кодексом срока (4 месяца), а есть «тягомотники», оправдывая свои действия перегруженностью работой и т.д.

Вот именно таких «тягомотников» мы и будет немножечко подгонять, ведь это в наших интересах получить свои деньги быстро 🙂

На сайте налоговой инспекции nalog.ru есть сервис под названием «Обратиться в ФНС».

Этот сервис удобен тем, что не нужно толпиться в очередях налоговой инспекции и ругаться с кем-либо, а можно спокойненько, сидя дома за компьютером заполнить форму и ждать звонка налогового инспектора.

Именно этот сервис поможет ускорить продвижение Вашего дела по налоговым вычетам и получить деньги не позднее 2-х недель с момента написания жалобы.

Ее заполняете по пунктам:

Обратиться в:

Фамилия: вписываете Вашу фамилию

Имя: Ваше имя

Отчество: Ваше отчество

ИНН: Ваш номер ИНН

Контактный телефон: Ваш мобильный номер

В какие органы государственной власти Вы обращались по данному вопросу и когда: в ИФНС № 1000 по МО

Содержание обращение: копируете сочиненное письмо, см. образец ниже

Вложить файл: если необходимо что-то приложить, это может быть заверенная декларация, опись вложения со штампом почтового оператора и т.д.

Как направить Вам ответ: выбираете «по почте в бумажном виде»

Вводите код с картинки

И нажимаете «Отправить»

Все, ждете звонка налогового инспектора. Желаем Вам удачи в получении своих денег.

Руководителю УФНС России по Московской области

от Семенович Анны Сергеевны

паспорт серии 46 00 № 000000 выдан ОВД Московской области

дата выдачи «24» апреля 2002 г.

Адрес: 141730 Московская область, г. Люберцы, ул. Ленина, 1111/2/222

контактный телефон: 8 (900) 000-00-00

ЖАЛОБА

на бездействие налогового органа

Московская область 24 мая 2013 г.

07 декабря 2012 года в Налоговую Инспекцию ФНС России № 1000 по Московской области мною были отправлены по почте с уведомлением: налоговая декларация по налогу на доходы физических лиц за 2011 г. и документы, подтверждающие право на получение имущественного налогового вычета на покупку квартиры.

Заявление на возврат было написало и подано в налоговую инспекцию № 1000 07 марта 2013 года, в нем были указаны реквизиты сберкнижки и предоставлены все необходимые документы.

На момент написания жалобы, причитающаяся к возврату из бюджета сумма на указанный счет в банке не поступила.

В соответствии со статьей 88 Налогового кодекса РФ камерная проверка проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, которые должны прилагаться к налоговой декларации.

В соответствии со статьей 78 Налогового кодекса РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Все сроки установленные Налоговым кодексом РФ на проведение камеральной проверки и на перечисление денежных средств истекли.

Таким образом, излишне уплаченная сумма НДФЛ должна быть возвращена налоговым органом не позднее 07.04.2013 г.

В связи с этим прошу обязать Налоговую Инспекцию ФНС России № 1000 по Московской области:

— вернуть излишне уплаченный налог за 2011 год в сумме 100 000,00 (Сто тысяч) руб.;

— уплатить пени за каждый календарный день нарушения срока возврата налога (в соответствии с п. 10 ст. 78 Налогового кодекса РФ).

В противном случае буду вынуждена обратиться в судебные органы для защиты своих интересов.

Как получить проценты с налоговой?

Если срок возврата уплаченного налога прошёл, а деньги от инспекции не поступили, вы вправе требовать проценты за просрочку выплаты. Как это сделать — читайте в статье.

После подачи декларации 3-НДФЛ со всеми документами и заявлением на возврат налога, перечислить денежные средства вам должны максимум через 4 месяца. В течение трёх месяцев проводится камеральная проверка и месяц отводится для непосредственного перечисления денежных средств по соответствующему заявлению (подробнее об этом в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Если инспекция не осуществила выплату вовремя, за каждый день просрочки вы вправе требовать проценты, для получения которых следует подать жалобу на бездействие должностных лиц в свою налоговую инспекцию. Последняя обязана в течение трёх рабочих дней после получения жалобы направить её в вышестоящий налоговый орган со всеми материалами.

Жалоба может быть подана в течение одного года со дня, когда вы узнали или должны были узнать о нарушении своих прав. К ней следует приложить документы, которые подтверждают приведённые доводы. Рассмотрение жалобы происходит без участия налогоплательщика, поэтому стоит детально изложить ситуацию и ваши требования.

Жалоба составляется в произвольной форме, но должна содержать следующие реквизиты (п. 2 ст. 139.2 НК РФ):

Жалоба может быть представлена в инспекцию в бумажном виде или направлена через личный кабинет налогоплательщика.

Если жалоба представляется на бумаге, то советуем указать телефон, адрес электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Причём лучше иметь при себе два экземпляра жалобы: один вы отдадите инспектору, второй оставите у себя с датой и отметками налоговой службы о принятии. Также данная жалоба может быть направлена заказным письмом с описью вложения.

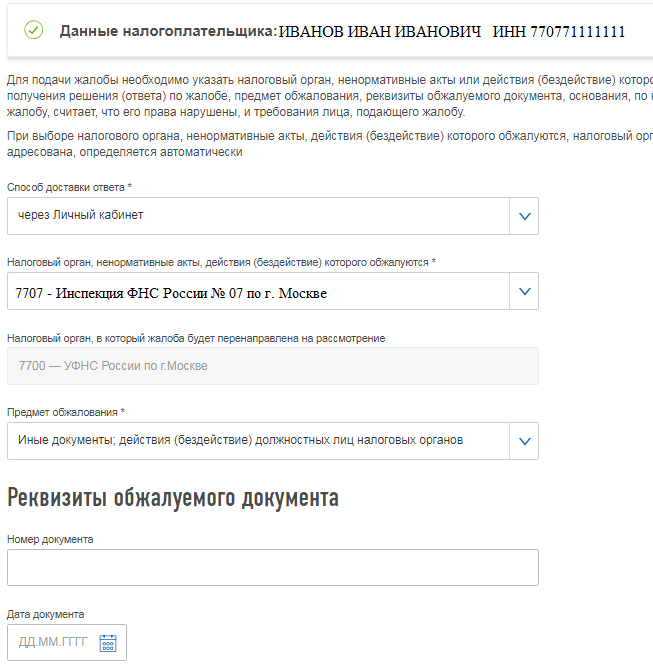

В личном кабинете налогоплательщика следует выбрать раздел «Жизненные ситуации», в нём— «Прочие ситуации», спустившись вниз вы найдёте «Жалобы на акты, действия (бездействие) должностных лиц».

Основные персональные данные налогоплательщика программа подтянет автоматически (ФИО, ИНН, способ доставки, номер инспекции). В случае необходимости в них можно внести изменения. В поле «Предмет обжалования» выбираем «Иные документы; действия (бездействие) должностных лиц налоговых органов». Поскольку обжалуется бездействие инспекторов поле «Реквизит обжалуемого документа» оставляем пустым.

Далее необходимо изложить содержание жалобы и требования.

Пример

Иванов Иван Иванович в содержании прописал: 30.05.2018 я подал декларацию 3-НДФЛ на вычет на взносы по ИИС за 2016 год вместе с комплектом подтверждающих документов и заявлением на возврат суммы налога в размере 52 000 руб. (№ 3031-фл). Денежные средства были получены только 18.10.2018, что превышает срок, отведённый Налоговым кодексом на возврат суммы налога (п. 6 ст. 78 НК РФ, ст. 88 НК РФ).

Также 20.06.2018 была подана декларация на вычет на взносы по ИИС за 2017 год вместе с подтверждающими документами и заявлением на возврат суммы налога в размере 39 000 руб. (№ 3032-фл). В личном кабинете налогоплательщика указана информация, что 20.09.2018 камеральная проверка декларации за 2017 год завершена успешно с подтверждением суммы к возврату. Однако денежные средства не были перечислены.

Требования лица, подающего жалобу:

Иван Иванович подписал жалобу неквалифицированной электронной подписью и отправил в инспекцию.

Решение по такой жалобе принимается налоговым органом в течение 15 рабочих дней со дня её получения. Указанный срок может быть продлён, но не более чем ещё на 15 рабочих дней. О продлении срока вас должны предупредить в течение трёх рабочих дней. Решение по результатам рассмотрения жалобы должны вам направить в течение трёх рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Учтите, что пойти в суд вы вправе только после того, как вышестоящий налоговый орган принял решение по жалобе не в вашу пользу либо в установленный срок не рассмотрел её (п. 2 ст. 138 НК РФ).

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Налоговая не возвращает переплату по налогу, что делать?

Идти в суд, если налоговая отказывается возвращать переплату, пробовать оформить зачет в счет будущих платежей – иногда все это невозможно. При этом всегда есть шанс сделать так, чтобы в будущем проблем с переплатой налогов не возникало.

Сроки возврата и почему налоговая их нарушает

Возврат переплаты на расчетный счет компании в установленные законом сроки — это идеальная картина, которая в реальной жизни встречается редко. Деньги либо приходят с опозданием, либо вовсе не доходят до компании, так как:

Заставить инспекторов работать в рамках закона и даже наказать их за нерасторопность – вполне возможно. Так, в своей практике обслуживания клиентов мы в принципе не допускаем возникновение переплат. Если переплата возникла по вине предыдущего бухгалтера (до перехода компании на наше обслуживание) – мы выявляем и возвращаем ваши деньги в оборот, отслеживая предельные сроки процедурных моментов. (см. таблицу).

Таблица. Сроки процедурных моментов возврата

Процедурный момент

Точка отсчета

Срок

Норма в НК РФ

Отметим, что месяц – общий срок возврата. Как правило, мы называем клиентам точные сроки, так как регулярно проводим сверки с налоговой. Мы никогда не приступаем к процедуре возврата, не проведя в налоговой все необходимые зачеты.

Если налоговая отказала в возврате переплаты по налогу

Отказ налоговой необходимо проанализировать на предмет того, есть ли шанс исправить ситуацию в результате оспаривания.

Шаг 1. Ищем фактические ошибки

Пришел долгожданный ответ, но программа налоговиков что-то перепутала, и вы видите название другой компании. В этом случае вы имеете полное право отказать в приемке сообщения и ждать свой ответ.

Бывают и другие, менее очевидные оплошности. По этой причине сразу же, без детального изучения текста, подтверждать получение послания налоговой не стоит. Подтверждение можно отправить и на шестой рабочий день.

Шаг 2. Проверяем причину отказа

Есть ситуации заведомо проигрышные, в которых не поможет даже Верховный суд РФ, что видно из его определений:

Таким образом, самая распространенная причина – пропуск срока. Дело в том, что суды отсчитывают три года не с момента, когда налогоплательщик узнал о переплате, а с даты ее образования. По этой причине так важен доскональный учет и регулярные сверки с налоговой.

Шаг 3. Обжалование отказа

Допустимый срок обжалования – один год со дня принятия решения об отказе. Как и в случае с другими налоговыми спорами, в этой ситуации обязательно досудебное урегулирование, то есть, прежде чем идти с заявлением в суд, необходимо подать жалобу на ИФНС в вышестоящую инстанцию – региональное управление ФНС.

Вначале жалобу должно рассмотреть налоговое управление, причем, получив ее от налоговой инспекции, которая вынесла решение об отказе. То есть вы отправляете жалобу в свою ИФНС, в трехдневный срок инспекция перешлет жалобу в управление.

После получения жалобы для управления начинается отсчет срока для ответа на нее – один месяц. Если ответ компанию не удовлетворит – тогда уже можно идти в суд. Лучше, если текст иска буквально цитирует жалобу, которая была подана в налоговое управление.

Некоторые компании для того, чтобы сэкономить на госпошлине, отправляют жалобу в ФНС России. Однако, как правило, это только потеря времени и затяжное отсутствие оборотных средств.

Как оспаривать бездействие налогового органа

Бездействие в данном случае выражается в том, что при вынесенном положительном решении о возврате переплаты ИФНС тянет с перечислением денег на расчетный счет компании.

Как и в случае с отказом, чтобы дойти до суда, необходимо направить в УФНС через свою налоговую жалобу на бездействие. Причем важно не пропустить трехмесячный срок (восстановление возможно только по уважительной причине).

Этот срок можно отсчитывать спустя месяц после подачи заявления на возврат, то есть с крайней даты, когда деньги должны быть возвращены на расчетный счет компании.

К жалобе необходимо приложить:

Если и после этой процедуры возврат не будет осуществлен – можно подать жалобу в суд, указав в ней, как минимум:

Жалоба в арбитражный суд

Если конкретный исполнитель уже не работает в инспекции, иск можно подать и на саму инспекцию (п. 49 Постановления Пленума ВАС РФ от 28.02.2001 № 5).

Компания должна доказать одновременно, что отсутствие возврата не соответствует Налоговому кодексу и нарушает ее права и законные интересы в сфере предпринимательской деятельности либо в иной экономической сфере.

К жалобе, кроме документации по обжалованию в УФНС, должны быть приложены:

Все это можно отправить в электронном виде, но одновременно быть готовым по требованию суда предоставить оригиналы документов (выписки из оригиналов).

Суд общей юрисдикции

Жалобу можно подать и в суд общей юрисдикции, причем определив его по месту нахождения:

Причем, если речь идет о суммах до 50 тыс. руб., то можно подать жалобу мировому судье соответствующего судебного участка.

Почему суды не помогают

Суды – дело затяжное. Дела даже из Верховного суда нередко отправляют на пересмотр в суд первой инстанции (Определение Судебной коллегии по административным делам Верховного Суда РФ от 08.08.2018 № 5-КГ18-140).

К тому же данные лицевой карточки налогоплательщика – изменчивы. Поэтому хотя суды подчас более эффективны, чем досудебное урегулирование, однако оперативно решить проблему нехватки оборотных средств они не помогут.

Благодаря уникальному программному обеспечению и высококвалифицированным специалистам, мы экономим для наших клиентов гораздо больше, чем они платят нам.