жалоба на отказ в возврате излишне уплаченного налога образец

Как получить проценты с налоговой?

Если срок возврата уплаченного налога прошёл, а деньги от инспекции не поступили, вы вправе требовать проценты за просрочку выплаты. Как это сделать — читайте в статье.

После подачи декларации 3-НДФЛ со всеми документами и заявлением на возврат налога, перечислить денежные средства вам должны максимум через 4 месяца. В течение трёх месяцев проводится камеральная проверка и месяц отводится для непосредственного перечисления денежных средств по соответствующему заявлению (подробнее об этом в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Если инспекция не осуществила выплату вовремя, за каждый день просрочки вы вправе требовать проценты, для получения которых следует подать жалобу на бездействие должностных лиц в свою налоговую инспекцию. Последняя обязана в течение трёх рабочих дней после получения жалобы направить её в вышестоящий налоговый орган со всеми материалами.

Жалоба может быть подана в течение одного года со дня, когда вы узнали или должны были узнать о нарушении своих прав. К ней следует приложить документы, которые подтверждают приведённые доводы. Рассмотрение жалобы происходит без участия налогоплательщика, поэтому стоит детально изложить ситуацию и ваши требования.

Жалоба составляется в произвольной форме, но должна содержать следующие реквизиты (п. 2 ст. 139.2 НК РФ):

Жалоба может быть представлена в инспекцию в бумажном виде или направлена через личный кабинет налогоплательщика.

Если жалоба представляется на бумаге, то советуем указать телефон, адрес электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Причём лучше иметь при себе два экземпляра жалобы: один вы отдадите инспектору, второй оставите у себя с датой и отметками налоговой службы о принятии. Также данная жалоба может быть направлена заказным письмом с описью вложения.

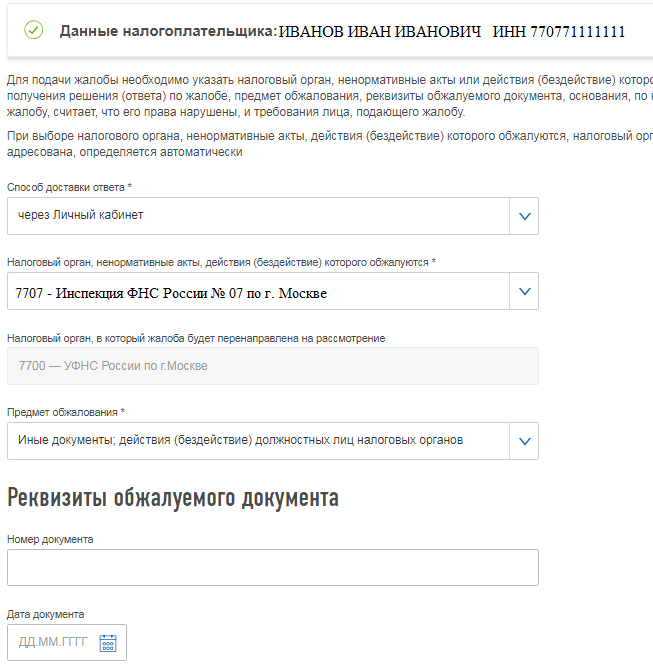

В личном кабинете налогоплательщика следует выбрать раздел «Жизненные ситуации», в нём— «Прочие ситуации», спустившись вниз вы найдёте «Жалобы на акты, действия (бездействие) должностных лиц».

Основные персональные данные налогоплательщика программа подтянет автоматически (ФИО, ИНН, способ доставки, номер инспекции). В случае необходимости в них можно внести изменения. В поле «Предмет обжалования» выбираем «Иные документы; действия (бездействие) должностных лиц налоговых органов». Поскольку обжалуется бездействие инспекторов поле «Реквизит обжалуемого документа» оставляем пустым.

Далее необходимо изложить содержание жалобы и требования.

Пример

Иванов Иван Иванович в содержании прописал: 30.05.2018 я подал декларацию 3-НДФЛ на вычет на взносы по ИИС за 2016 год вместе с комплектом подтверждающих документов и заявлением на возврат суммы налога в размере 52 000 руб. (№ 3031-фл). Денежные средства были получены только 18.10.2018, что превышает срок, отведённый Налоговым кодексом на возврат суммы налога (п. 6 ст. 78 НК РФ, ст. 88 НК РФ).

Также 20.06.2018 была подана декларация на вычет на взносы по ИИС за 2017 год вместе с подтверждающими документами и заявлением на возврат суммы налога в размере 39 000 руб. (№ 3032-фл). В личном кабинете налогоплательщика указана информация, что 20.09.2018 камеральная проверка декларации за 2017 год завершена успешно с подтверждением суммы к возврату. Однако денежные средства не были перечислены.

Требования лица, подающего жалобу:

Иван Иванович подписал жалобу неквалифицированной электронной подписью и отправил в инспекцию.

Решение по такой жалобе принимается налоговым органом в течение 15 рабочих дней со дня её получения. Указанный срок может быть продлён, но не более чем ещё на 15 рабочих дней. О продлении срока вас должны предупредить в течение трёх рабочих дней. Решение по результатам рассмотрения жалобы должны вам направить в течение трёх рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Учтите, что пойти в суд вы вправе только после того, как вышестоящий налоговый орган принял решение по жалобе не в вашу пользу либо в установленный срок не рассмотрел её (п. 2 ст. 138 НК РФ).

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Что появилось в новой редакции ст. 78 НК РФ с комментариями?

Последние новшества, изменившие ст. 78 НК РФ, связаны с включением с 2017 года в текст кодекса новой главы, описывающей правила работы со страховыми взносами, которые ранее подчинялись закону «О страховых взносах…» от 24.07.2009 № 212-ФЗ. Включение в НК РФ приравняло страховые взносы к налоговым платежам и вынудило их подчиняться всем иным требованиям кодекса. В связи с этим в общие положения НК РФ, отраженные в ч. 1, были внесены дополнения, указывающие на обязательность их применения по отношению к страховым взносам.

Не стала исключением и ст. 78 НК РФ, в которой не только возникли указания на то, что она применима и к страховым взносам, но и появились новые положения, связанные с правилами возврата именно таких платежей, как страховые взносы:

Дополнительно в статью введены положения о том, что:

В 2019 году обновлены лишь некоторые пункты данной статьи:

В октябре 2020 года утратил силу 2-й абзац пункта 1, который гласил о том, что налог может зачитываться только в счет уплаты другого налога по соответствующему уровлю бюджета. То есть теперь зачесть переплату можно в счет уплаты налога любого уровня бюджета.

Кроме того, чтобы вернуть переплату, нельзя иметь недоимки также по любым налогам (пеням, штрафам). Подробнее об октябрьских нововведениях читайте здесь.

Узнать, как складывается свежая судебная практика по вопросу применения ст. 78 НК РФ, можно из аналитической подборки от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Кого касается статья 78 НК РФ?

Ст. 78 НК РФ имеет отношение и к налогоплательщикам (плательщикам взносов), и к налоговым агентам. Она применима как к излишне уплаченным налогам, авансовым платежам по ним, пеням, штрафам, так и к подлежащим возмещению налогам.

Зачет (возврат) налога возможен:

Как возникает переплата?

Способов возникновения реальной переплаты достаточно много. Это могут быть:

Как выявляется излишняя уплата?

Обычно плательщик налога знает о наличии переплаты по собственным учетным данным, при условии, что они верны. Как правило, переплата возникает либо в момент сдачи декларации, либо при фактической уплате налога.

При этом суд не считает ошибки учета веской причиной оправдания переплаты (постановление Президиума ВАС РФ от 26.07.2011 № 18180/10).

Если переплата очевидна и для ИФНС, она должна оперативно (в течение 10 рабочих дней с даты обнаружения) информировать об этом налогоплательщика либо предложить ему провести сверку (п. 3 ст. 78 НК РФ).

С 2016 года обязательной и ежеквартальной стала отчетность по НДФЛ. Поэтому данные о возникающей переплате по НДФЛ появляются в ИФНС в таком же, как и для иных налогов, порядке.

Факт переплаты налогов может быть установлен судом, если:

От даты установления факта переплаты может зависеть отсчет срока обращения за возвратом налога.

Как составить заявление на зачет (возврат)?

Заявления на зачет и возврат имеют утвержденные формы. С 23.10.2021 используются бланки, утвержденные приказом ФНС от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@.

Формы заявлений о возврате и зачете налогов (сборов, взносов штрафов, пеней) вы можете скачать бесплатно, кликнув по нужной картинке ниже:

Образец заполнения заявления на возврат ищите здесь.

Практические рекомендации экспертов по подготовке заявления на зачет налога вы можете найти в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Способов подачи заявления несколько (пп. 4 и 6 ст. 78 НК РФ):

Формат для электронных заявлений утв. приказом ФНС России от 18.03.2019 № ММВ-7-8/137@.

Как определяют срок подачи заявления?

Срок подачи заявления, согласно п. 7 ст. 78 НК РФ, равен 3 годам с даты уплаты соответствующей суммы. Вместе с тем для ряда случаев такой подход неприменим. Например, когда:

Каков порядок зачета (возврата)?

Рассмотрев заявление налогоплательщика, ИФНС в течение 10 рабочих дней со дня его поступления принимает решение о соответствующем действии (пп. 5 и 8 ст. 78 НК РФ). Положительными результатами этого решения будут:

Кроме того срок принятия решения о возврате излишне уплаченного налога зависят от того, подтвержден ли факт излишней уплаты по итогам камеральной налоговой проверки. Соответствующие положения предусмотрены п. 8.1 ст. 78 НК РФ.

В случае проведения камеральной налоговой проверки срок принятия решения на возврат налога исчисляется не со дня подачи налогоплательщиком заявления о возврате, а в следующем порядке:

В некоторых случаях могут иметь место особенности правил отсчета сроков. Например, если переплата указана в декларации 3-НДФЛ и одновременно с ней подано заявление о возврате, то отсчет срока возврата начнется не с даты подачи заявления, а с даты фактического завершения камеральной проверки декларации либо по истечении срока такой проверки (письмо ФНС России от 26.10.2012 № ЕД-4-3/18162@).

Зачет обнаруженной переплаты ИФНС может сделать самостоятельно, но это не лишает налогоплательщика права на подачу заявления, обусловленного собственной точкой зрения на погашение имеющейся недоимки (п. 5 ст. 78 НК РФ). Мнение заявителя при этом является приоритетным (постановление ФАС Восточно-Сибирского округа от 20.09.2012 № А33-15051/2011).

Какое основное правило возврата содержит п. 6 ст. 78 НК РФ?

Вернуть переплату при наличии недоимки по другим платежам можно только после закрытия такой недоимки зачетом из суммы существующей переплаты (п. 6 ст. 78 НК РФ). Этот зачет ИФНС сделает сама (п. 5 ст. 78 НК РФ), и налогоплательщик получит только остаток заявленной им к возврату суммы, если она превысит сумму имеющей место недоимки, которую можно погасить зачетом.

Наличие такой недоимки не является для налогоплательщика препятствием для направления в ИФНС заявления о возврате переплаты (письмо Минфина России от 07.09.2011 № 03-02-07/1-317).

Есть одно исключение из правила о проведении зачета для погашения недоимки ИФНС перед возвратом переплаты налогоплательщику: оно не применяется, если в отношении налогоплательщика открыто конкурсное производство (постановление ФАС Восточно-Сибирского округа от 27.11.2012 № А19-4247/2012).

В чем особенности возврата НДФЛ?

Возврат сумм НДФЛ, который удерживается по месту работы, как правило, происходит в особом порядке (п. 1 ст. 231 НК РФ). Его осуществляет работодатель по заявлению работника, причем такой возврат в случае необходимости делают и уже уволенному работнику.

В ряде случаев при условии сдачи налогоплательщиком в ИФНС формы 3-НДФЛ возврат делает инспекция, руководствуясь при этом правилами ст. 78 НК РФ:

Напомним, что благодаря Федеральному закону от 06.04.2015 № 85-ФЗ с 2016 года соцвычеты на обучение и лечение могут быть получены по месту работы.

Срок возврата налога (месяц) будет отсчитываться от дня завершения проверки декларации 3-НДФЛ вне зависимости от даты подачи налогоплательщиком заявления на возврат (письма Минфина России от 15.05.2017 № 03-02-08/30790, № 03-02-08/30802, ФНС России от 26.10.2012 № ЕД-4-3/18162@).

Подробнее о возврате НДФЛ читайте в этой статье.

Когда ИФНС платит проценты за задержку и как их рассчитывают?

Если ИФНС нарушит срок возврата, установленный п. 6 ст. 78 НК РФ (1 месяц), то у налогоплательщика появляется право на получение процентов за каждый календарный день задержки платежа (п. 10 ст. 78 НК РФ), включая день фактического получения возврата. Это правило применимо и к возврату излишне удержанного НДФЛ (письма Минфина России от 08.06.2015 № 03-04-07/33140 и ФНС России от 01.07.2015 № БС-4-11/11486@).

Сумма процентов рассчитывается с дня, следующего за сроком возврата налога, по день фактического поступления средств на расчетный счет.

Их сумма рассчитывается по величине ставки рефинансирования ЦБ РФ (которая с 2016 года приравнена с ключевой ставке), соответствующей дням нарушения, исходя из того, что протяженность года считается равной 365 дням (или 366, если год високосный).

Формула для расчета процентов за задержку возврата налога следующая:

Кто возвращает переплату при переходе в другую ИФНС?

Кто возвращает переплату при переходе в другую ИФНС?

Кто возвращает переплату при переходе в другую ИФНС?

Кто возвращает переплату при переходе в другую ИФНС?Ст. 78 НК РФ не содержит требований о повторной подаче заявления о возврате при переходе в другую ИФНС. Если возврат не был осуществлен по старому месту учета, то его должна в установленные НК РФ сроки произвести новая ИФНС. Объясняется это тем, что возврат осуществляется за счет бюджета, а не из средств конкретной ИФНС (постановление Президиума ВАС РФ от 30.05.2006 № 1334/06).

Можно ли вернуть переплату, которой больше 3 лет?

Статья 78 НК РФ посвящена порядку внесудебного урегулирования вопросов переплаты в бюджет, когда факт ее наличия устанавливается достаточно легко и соответствует сроку исковой давности, исчисленному с даты, официально признаваемой ИФНС днем, с которого возможен такой расчет.

Однако довольно часто возникают ситуации, когда налогоплательщик узнает о наличии переплаты с опозданием. В этом случае он может воспользоваться возможностью исчисления срока давности со дня, когда ему стало известно о нарушении его прав (п. 1 ст. 200 ГК РФ), и обратиться с иском в суд (постановление Президиума ВАС РФ от 25.02.2009 № 12882/08, письмо Минфина России от 17.03.2011 № 03-02-08/27).

Сбор всех доказательств, подтверждающих реальность позднего получения информации о наличии переплаты, ляжет на налогоплательщика.

Прерывается ли 3-летний срок актом сверки с ИФНС?

Ст. 203 ГК РФ содержит норму о прекращении течения срока исковой давности в случае осуществления действий, оцениваемых как признание долга. К одному из таких действий относится подписание акта сверки.

В отношении акта сверки с ИФНС официальных разъяснений Минфина или ФНС нет. А у судов есть 2 точки зрения:

Что будет с невозвращенной переплатой по истечении 3-летнего срока? Ответ на этот вопрос есть в КонсультантПлюс:

Вернуть (зачесть) такую переплату можно только через суд. Инспекция вам откажет.

Вы можете обратиться в суд, если с момента, когда вы узнали или должны были узнать о переплате, три года еще не истекли. В суде вам нужно доказать, что о переплате вы узнали (должны были узнать) менее трех лет назад.

Перед обращением в суд вы должны сначала подать заявление о возврате (зачете) в инспекцию и в суде уже обжаловать отказ или бездействие налоговиков.

Подробнее о переплате по налогам старше 3 лет читайте в К+. Пробный доступ к системе бесплатен.

Налоговая не возвращает переплату по налогу, что делать?

Идти в суд, если налоговая отказывается возвращать переплату, пробовать оформить зачет в счет будущих платежей – иногда все это невозможно. При этом всегда есть шанс сделать так, чтобы в будущем проблем с переплатой налогов не возникало.

Сроки возврата и почему налоговая их нарушает

Возврат переплаты на расчетный счет компании в установленные законом сроки — это идеальная картина, которая в реальной жизни встречается редко. Деньги либо приходят с опозданием, либо вовсе не доходят до компании, так как:

Заставить инспекторов работать в рамках закона и даже наказать их за нерасторопность – вполне возможно. Так, в своей практике обслуживания клиентов мы в принципе не допускаем возникновение переплат. Если переплата возникла по вине предыдущего бухгалтера (до перехода компании на наше обслуживание) – мы выявляем и возвращаем ваши деньги в оборот, отслеживая предельные сроки процедурных моментов. (см. таблицу).

Таблица. Сроки процедурных моментов возврата

Процедурный момент

Точка отсчета

Срок

Норма в НК РФ

Отметим, что месяц – общий срок возврата. Как правило, мы называем клиентам точные сроки, так как регулярно проводим сверки с налоговой. Мы никогда не приступаем к процедуре возврата, не проведя в налоговой все необходимые зачеты.

Если налоговая отказала в возврате переплаты по налогу

Отказ налоговой необходимо проанализировать на предмет того, есть ли шанс исправить ситуацию в результате оспаривания.

Шаг 1. Ищем фактические ошибки

Пришел долгожданный ответ, но программа налоговиков что-то перепутала, и вы видите название другой компании. В этом случае вы имеете полное право отказать в приемке сообщения и ждать свой ответ.

Бывают и другие, менее очевидные оплошности. По этой причине сразу же, без детального изучения текста, подтверждать получение послания налоговой не стоит. Подтверждение можно отправить и на шестой рабочий день.

Шаг 2. Проверяем причину отказа

Есть ситуации заведомо проигрышные, в которых не поможет даже Верховный суд РФ, что видно из его определений:

Таким образом, самая распространенная причина – пропуск срока. Дело в том, что суды отсчитывают три года не с момента, когда налогоплательщик узнал о переплате, а с даты ее образования. По этой причине так важен доскональный учет и регулярные сверки с налоговой.

Шаг 3. Обжалование отказа

Допустимый срок обжалования – один год со дня принятия решения об отказе. Как и в случае с другими налоговыми спорами, в этой ситуации обязательно досудебное урегулирование, то есть, прежде чем идти с заявлением в суд, необходимо подать жалобу на ИФНС в вышестоящую инстанцию – региональное управление ФНС.

Вначале жалобу должно рассмотреть налоговое управление, причем, получив ее от налоговой инспекции, которая вынесла решение об отказе. То есть вы отправляете жалобу в свою ИФНС, в трехдневный срок инспекция перешлет жалобу в управление.

После получения жалобы для управления начинается отсчет срока для ответа на нее – один месяц. Если ответ компанию не удовлетворит – тогда уже можно идти в суд. Лучше, если текст иска буквально цитирует жалобу, которая была подана в налоговое управление.

Некоторые компании для того, чтобы сэкономить на госпошлине, отправляют жалобу в ФНС России. Однако, как правило, это только потеря времени и затяжное отсутствие оборотных средств.

Как оспаривать бездействие налогового органа

Бездействие в данном случае выражается в том, что при вынесенном положительном решении о возврате переплаты ИФНС тянет с перечислением денег на расчетный счет компании.

Как и в случае с отказом, чтобы дойти до суда, необходимо направить в УФНС через свою налоговую жалобу на бездействие. Причем важно не пропустить трехмесячный срок (восстановление возможно только по уважительной причине).

Этот срок можно отсчитывать спустя месяц после подачи заявления на возврат, то есть с крайней даты, когда деньги должны быть возвращены на расчетный счет компании.

К жалобе необходимо приложить:

Если и после этой процедуры возврат не будет осуществлен – можно подать жалобу в суд, указав в ней, как минимум:

Жалоба в арбитражный суд

Если конкретный исполнитель уже не работает в инспекции, иск можно подать и на саму инспекцию (п. 49 Постановления Пленума ВАС РФ от 28.02.2001 № 5).

Компания должна доказать одновременно, что отсутствие возврата не соответствует Налоговому кодексу и нарушает ее права и законные интересы в сфере предпринимательской деятельности либо в иной экономической сфере.

К жалобе, кроме документации по обжалованию в УФНС, должны быть приложены:

Все это можно отправить в электронном виде, но одновременно быть готовым по требованию суда предоставить оригиналы документов (выписки из оригиналов).

Суд общей юрисдикции

Жалобу можно подать и в суд общей юрисдикции, причем определив его по месту нахождения:

Причем, если речь идет о суммах до 50 тыс. руб., то можно подать жалобу мировому судье соответствующего судебного участка.

Почему суды не помогают

Суды – дело затяжное. Дела даже из Верховного суда нередко отправляют на пересмотр в суд первой инстанции (Определение Судебной коллегии по административным делам Верховного Суда РФ от 08.08.2018 № 5-КГ18-140).

К тому же данные лицевой карточки налогоплательщика – изменчивы. Поэтому хотя суды подчас более эффективны, чем досудебное урегулирование, однако оперативно решить проблему нехватки оборотных средств они не помогут.

Благодаря уникальному программному обеспечению и высококвалифицированным специалистам, мы экономим для наших клиентов гораздо больше, чем они платят нам.

Долго не приходят деньги по имущественному вычету

Я подал в налоговую заявление на вычет. Прошел уже месяц, а они не отвечают. Заявление подавал через личный кабинет налогоплательщика на сайте налоговой.

Подскажите, как еще можно повлиять на них?

Андрей, сочувствую. Несколько месяцев назад я оказалась в похожей ситуации: подала документы на имущественный вычет, но деньги долго не приходили. Расскажу, что я делала.

Какие сроки должны быть по закону

Я подавала документы на имущественный вычет за покупку квартиры через личный кабинет налогоплательщика. О том, какие нужны документы и как их подавать, в Т—Ж есть отдельная статья.

ИФНС проверяет декларацию и документы в течение трех месяцев со дня подачи — это называется камеральная проверка. Если нарушений нет и все в порядке, проверка завершается автоматически. В моем случае она завершилась ровно через три месяца. Об этом у меня появилась запись в личном кабинете.

Когда камеральная проверка заканчивается, можно подавать заявление на возврат излишне уплаченного налога. Заявление можно подавать и раньше — вместе с декларацией. Тогда все проходит быстрее: месяц отсчитывают со дня завершения камеральной проверки. Всего по закону от даты подачи до даты возврата должно пройти не больше 40 дней с хвостиком. Но я так не сделала, поскольку образца заявления при подаче декларации не нашла. Поэтому я подала заявление только после того, как закончилась проверка и в моем кабинете появилась информация, что я могу распорядиться переплатой. Заявление в этом случае уже формируется автоматически, и нужно только указать личные данные и счет.

Сумму излишне уплаченного налога налоговая должна была перечислить на счет в течение месяца с того дня, как она получила мое заявление. Заявление через личный кабинет я отправила 20 мая. Я подождала до 10 июля, но деньги на счет не приходили. Тогда я начала действовать.

Что можно сделать, чтобы быстрее получить деньги

Подать жалобу. Я это сделала через портал налоговой службы. Можно составить жалобу по образцу и скопировать нужные куски в ту форму, что есть на сайте. Жалобу должны рассмотреть и отреагировать на нее в течение 30 дней. Мне ответили уже через 20 дней.

Компенсацию лучше посчитать самостоятельно и указать в заявлении. Если этого не сделать, шансов получить ее нет. Налоговая не обязана сама считать. Я не стала прикладывать расчет и компенсацию не получила.

Отправить повторную жалобу. Если первая жалоба не подействует или вы не получите ответа вовремя, можно подать повторную жалобу точно таким же способом. Только в содержании обращения нужно указать реквизиты первой жалобы и сообщить, что это повторное обращение. Эта жалоба уже идет в управление ФНС по субъекту.

Сходить лично в налоговую. В налоговой есть консультанты, а еще часто дежурят инспекторы. К ним можно обратиться и рассказать о проблеме. Они сразу же проверяют вас по базе данных и советуют, как поступить дальше.

В нашей налоговой консультанты записывают на отдельный лист тех, кто обращается лично, и затем в течение двух недель помогают им решить проблему. Если не помогут или если консультантов в вашей налоговой нет, можно сходить на прием к начальнику. Но я до него не дошла.

Этот способ неудобен тем, что приезжать нужно в часы работы налоговой и лучше всего днем, когда меньше людей. Вечером придется долго стоять в очереди.

Жалобу я подала 10 июля. В инспекцию ездила 18 июля. Не знаю, что именно помогло, но деньги мне пришли 1 августа.

Если хотите получать вычет через работодателя

И если при этом вы запросили в налоговой уведомление о праве на имущественный вычет, а она вам его не присылает — вот как решить вопрос.

В этом случае срок ответа налоговой — 30 календарных дней. Но никаких последствий для нее, если она затягивает с уведомлением, в законе нет. Поэтому остается только писать жалобы и ходить лично в налоговую.

Что в итоге

Если подали заявление на возврат излишне уплаченного налога, по закону деньги должны прийти в течение 30 дней.

Лучше всего подавать заявление вместе с декларацией. Для этого нужно отдельно скачать бланк заявления и приложить его к остальным документам.

Если деньги не пришли вовремя, можно написать жалобу.

Лучше всего, как мне показалось, работают личные визиты. Инспектор или консультант может сразу посмотреть документы по базе и все решить.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Я в аналогичной ситуации всё-таки добился выплаты, хотя и с существенной задержкой. Бомбил их жалобами через личный кабинет. Но самое удивительное, что ещё удалось получить и компенсацию за задержку. Впервые в жизни не я был должен пеню налоговой, а она мне 🙂

Спасибо, что рассмотрели мой вопрос!

Думаю, проблема достаточно актуальна. Декларацию подал 27 июня, 27 сентября подал заявление на возврат излишне уплаченного налога. Прошло уже полтора месяца с даты подачи заявления, вычет на мой счет все еще не пришел. Жалоба из личного кабинета отправляется в ту же налоговую, на бездействие которой жалуюсь, в нарушение НК РФ в вышестоящую налоговую жалобу не отправляют (уже имею опыт взаимодействия с моей налоговой). А подать жалобу сразу в УФНС по региону нельзя в силу ч. 1 ст. 139 НК РФ. Замкнутый круг.

Wespe, в УФНС напрямую можно подать жалобу заказным письмом по почте, это работает. Через ЛК наша ИФНС тоже ничего в УФНС не передаёт (чего им самим на себя жаловаться то).

Wespe, знакомо! Сначала ждал, что налоговая проснётся. Потом атаковал письмами. На итог написал жалобу начальнику инспекции и отправил заказным с уведомлением. Оплатили, хотя просрочка серьёзная: около 5 месяцев

Wespe, и возможно, смена режима на них бы отлично подействовала. Ещё люди предлагают любого, кто работал в правительстве отправлять в ИВС и уже там их биографии использовать по назначению. Круговая порука быстро превратится во взаимную сдачу подельников.

Забыл добавить, 33 налоговая г. Москва.

Юлия, а вы повторно получали уведомление или впервые?

Я не знаю, какие суммы указывать в последних строках о расходах и процентах: фактически потраченную, оставшуюся к вычету, максимум 260к или что-то совсем другое?