журнал хозяйственных операций по движению денежных средств на расчетном счете

Тема 7. Учет денежных средств организации

1. Темы рефератов и/или докладов

2. Методические указания по подготовке докладов и/или рефератов

При подготовке доклада на тему «Документальное оформление и учет денежных средств в кассе предприятия» необходимо подчеркнуть важность организации учета денежных средств в кассе с целью сохранности денежных средств собственника. В реферате раскрыть порядок организации кассы на предприятии с учетом требований ЦБ РФ. На конкретных примерах изложить порядок оформления первичных бухгалтерских документов по учету движения денежных средств в кассе: приходного и расходного кассовых ордеров, ведения кассовой книги и составления отчета кассира и на конкретном примере раскрыть порядок расчета лимита средств в кассе. При изложении вопроса о расчетах наличными деньгами с юридическими лицами или индивидуальными предпринимателями необходимо руководствоваться указаниями ЦБ РФ от 20.06.2007 г. №1843-У.

Синтетический учет денежных средств ведется на счете 50 «Касса». При журнально-ордерной форме бухгалтерского учета операции по движению средств в кассе – в ведомости и журнале-ордере № 1.

Соблюдение кассовой дисциплины имеет важное значение. Учредители организации, вышестоящие организации, аудиторы в соответствии с заключенными договорами, а также банки систематически проверяют соблюдение организацией кассовой дисциплины.

За несоблюдение установленного лимита средств в кассе и в случаях осуществлениях расчетов наличными с другими организациями сверх установленных предельных норм на организацию налагается штраф от 400 до 500 базовых сумм. Штрафные санкции в вышеуказанных размерах налагаются и на руководителей организации.

При подготовке доклада на тему «Документальное оформление и учет денежных средств на расчетных счетах предприятия» необходимо раскрыть порядок открытия расчетных счетов, правила составления первичных документов и обработки выписки из расчетного счета, учитывая, что данный документ составляется банком по правилам ведения пассивного счета. Описать первичные документы, оформляющие движение средств на расчетных счетах: платежные поручения, платежные требования, чеки, аккредитивы, расчеты по инкассо. Раскрыть порядок записей в учетных регистрах: журнал-ордер № 2 и ведомость № 2.

При подготовке доклада на тему «Документальное оформление и учет денежных средств на валютных счетах предприятия» необходимо, руководствуясь Законом РФ «О валютном регулировании и валютном контроле», раскрыть порядок открытия валютного счета и порядок отражения следующих операций:

С 01.01.2007 г. резиденты имеют право открывать счета в банках, расположенных на территории любых иностранных государств. Резиденты обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов, открываемых в банках, расположенных на территориях иностранных государств, не позднее месяца со дня заключения (расторжения) договора об открытии счета с банком.

Резиденты представляют налоговым органам по месту своего учета отчет о движении средств по счетам в банках за пределами территории РФ с подтверждающими документами. Синтетический учет движения валютных средств отражается на счете 52 «Валютные счета», к которому открываются два субсчета:

52-1 «Валютные счета внутри страны»

52-2 «Валютные счета за рубежом»

Возникающие курсовые разницы по операциям с валютными средствами отражаются на счете 91 «Прочие доходы и расходы», согласно ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

3. Термины и понятия, которые необходимо выучить

По нижеприведенным терминам студентам необходимо, используя специальные словари, дать их определения и выучить.

Термины: платежные поручения, платежные требования, аккредитивы, чеки, расчеты по инкассо, приходный и расходный кассовый ордер, иностранная валюта, внешние и внутренние ценные бумаги, курсовая разница.

4. Задания

1. Отразить на счетах бухгалтерского учета следующие операции по движению средств в кассе, оформив журнал регистрации операций.

Задача 1

Сформулируем хозяйственные операции по данным ситуациям в журнале регистрации операций.

Документ и содержание операции

Что такое журнал учета хозяйственных операций

Журнал учета хозяйственных операций является самым полным регистром бухгалтерского учета, он содержит записи по всем транзакциям, касающимся деятельности организации. По сути, этот документ содержит перечень всех проводок, отражаемых в бухучете в хронологическом порядке.

Поскольку объем информации, заносимой в журнал, может быть большим, то этот документ не удобен для анализа или сортировки данных. Однако при необходимости отследить все транзакции за какой-либо период либо найти проводку по дате журнал учета хозяйственных операций незаменим.

В настоящее время все большее количество организаций ведет учет с помощью программного обеспечения, поэтому составление журнал учета хозяйственных операций намного упростилось. Однако и по сей день есть организации, иногда даже достаточно крупные, с ручным учетом. В нашей статье разберем заполнение электронного и бумажного журнала.

Пример заполнения журнала учета хозяйственных операций по счету 99 «Прибыли и убытки» можно посмотреть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Заполняем журнал учета хозяйственных операций в «1С»

В основном бухгалтеры оформляют проводки в бухгалтерских программах только путем электронного заполнения первичных документов в разделах программы, относящихся к различным сферам хозяйственной деятельности, в этом случае проводки формируются самостоятельно и автоматически попадают в журнал хозяйственных операций. Однако существуют нетипичные операции, которые можно отразить только напрямую в журнале хозяйственных операций. Рассмотрим это на примере «1С:Предприятие».

Чтобы открыть журнал операций, заходим во вкладку «Бухгалтерия», выбираем вкладку «Журнал операций».

Этот журнал содержит перечень всех операций организации. Одной операции может соответствовать несколько проводок, которые можно увидеть во второй части журнала, если нажать на операцию. В этом регистре можно добавить новую операцию, которая будет оформлена бухгалтерской справкой. Для этого выбираем вкладку «Действия» и «Добавить», далее заполняем все поля для оформления транзакции. Также можно выгрузить журнал в виде списка для его печати — для этого выбираем «Действия», «Вывести список».

В «1С» также есть журнал проводок — в нем отсутствует разбивка на операции, проводки показываются списком в хронологическом порядке. В журналах можно отбирать и фильтровать нужные проводки. Параметры отбора и выбор временного интервала делается через вкладку «Действия».

Заполняем журнал учета хозяйственных операций в бумажном виде

Журнал учета хозяйственных операций составляется в виде таблицы. В этой таблице должна быть следующая информация: порядковый номер, дата, сама проводка (Дт и Кт), сумма операции, описание операции, документ, на основании которого сделана проводка. Скачать бланк журнала учета хозяйственных операций вы можете на нашем сайте.

Кроме того, на нашем сайте вы найдете заполненный образец журнала учета хозяйственных операций.

Журнал учета фактов хозяйственной деятельности для малых предприятий

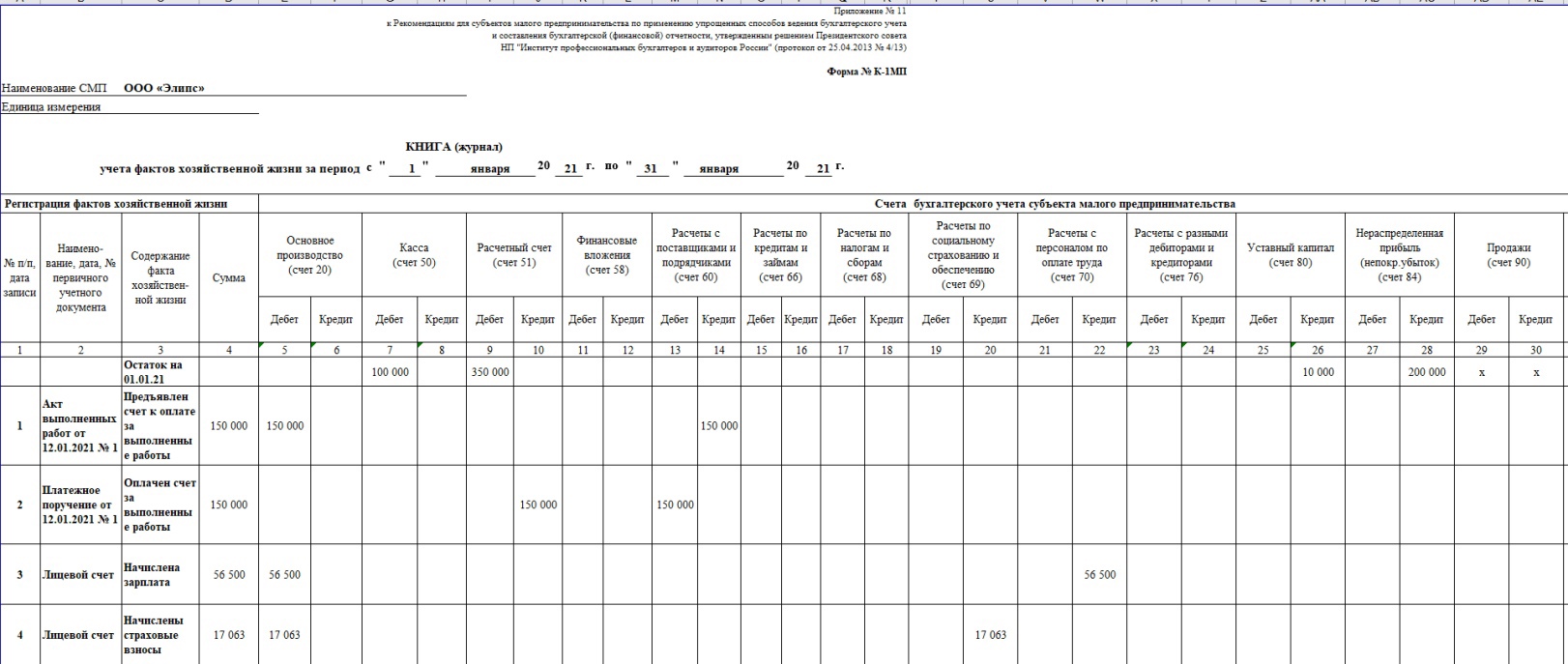

Для субъектов малого предпринимательства разработаны подробные рекомендации по ведению бухгалтерского учета. Они утверждены приказом Минфина РФ от 21.12.1998 № 64н. Книгу (журнал) учета фактов хозяйственной деятельности по форме № К-1 (далее — Книга) рекомендуется использовать в качестве единственного регистра по учету всех операций малым предприятиям с небольшим количеством транзакций, вид деятельности которых не связан с материалоемким производством. Согласно приказу № 64н такой учет называется простой формой бухучета. Скачать бланк книги вы можете на нашем сайте.

Что такое субъект малого предпринимательства и каковы критерии отнесения предприятия к малому, узнайте из статьи «Особенности бухгалтерского учета на малых предприятиях».

На основании данных Книги можно составить бухгалтерскую отчетность и определить данные по активам и пассивам. В зависимости от вида деятельности организация самостоятельно определяет необходимый перечень используемых счетов бухгалтерского учета и в соответствии с этим оформляет названия столбцов Книги, предназначенных для указания счетов. Книгу можно оформлять отдельно для каждого месяца или сделать общую за год. Первая запись в Книге — это суммы остатков по счетам на начало периода. По завершении месяца вычисляются итоги по дебетовым и кредитовым оборотам всех счетов, их сумма должна равняться итогу по графе 4. Далее выводятся конечные сальдо по счетам. Образец заполнения Книги можно скачать на нашем сайте.

Кроме того, разработаны еще одни рекомендации по ведению учета субъектами малого предпринимательства, утвержденные решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13). Эти рекомендации одобрены Минфином и являются усовершенствованной и расширенной версией приказа № 64н с примерами оформления регистров. Этими рекомендациями определено три вида упрощенного бухучета для малых предприятий:

Аналогом простой формы бухучета по приказу № 64н является сокращенная форма по рекомендациям НП «ИПБ России». При сокращенной форме комбинированным регистром учета является Книга (журнал) учета фактов хозяйственной жизни по форме № К-1МП. Эта форма повторяет Книгу № К-1 и заполняется аналогично. Скачать бланк формы № К-1МП можно по ссылке https://www.ipbr.org/accounting/small-business-accounting-recommendations.

Отметим также то, что если организации недостаточно ведения одного регистра по форме № К-1 или № К-1МП, то она может применять и другие рекомендуемые регистры, например по учету оплаты труда, основных средств, расчетов с контрагентами и т. д.

О том, как упрощено составление отчетности для малых предприятий, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий».

ИП должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Как правильно заполнить документ, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Итоги

Регистр, содержащий полную информацию о деятельности организации, отраженную на счетах бухгалтерского учета, может быть назван «Журнал учета хозяйственных операций» (или проводок, или фактов хозяйственной деятельности — от этого не изменится его функция). Современное бухгалтерское программное обеспечение позволяет формировать такой регистр автоматически, что может помочь найти необходимые записи в большом объеме информации путем применения фильтров и сортировок.

Журнал хозяйственных операций: проводки и образец заполнения

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале. Расскажем, как заполнить и вести его.

Журнал регистрации хозяйственных операций

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.

Этот документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

Как составить журнал учета хозяйственных операций

Составить документ можно по типовой форме № К-1 (приложение № 1, утвержденное Приказом Минфина РФ от 21.12.98 № 64н) или по форме № К-1МП (приложение № 11 к рекомендациям НП «ИПБ России»).

Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций.

Чаще всего используют книгу по форме К-1МП.

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

Заполнение журнала хозяйственных операций выглядит так:

Скачать полную версию образца заполнения можно в начале статьи.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Тема 7. Учет денежных средств организации

Цель: формирование у студентов представления о сущности операции с денежными средствами, правилах их отражения в учете.

Задачи:

Оглавление

7.1. Учет денежных средств в кассе организации

Денежные средства представляют собой совокупность денежных средств, находящихся в кассе, на банковских расчетных, валютных и специальных счетах.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скорость оборота которых во многом определяется эффективностью всей предпринимательской деятельности. Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, т. е. способностью немедленно выступать средством платежа по обязательствам организации.

Операции, связанные с хранением, получением и расходованием наличных денежных средств непосредственно из кассы организации принято называть кассовыми операциями.

В соответствии с данными документами:

Помещение кассы должно быть оборудовано охранной и охранно-пожарной сигнализацией.

Наличные средства организации получают в банках с расчетного счета по чеку из чековой книжки.

Сумма наличных денег, которую можно оставлять в кассе на конец рабочего дня, ограничена лимитом остатка наличных денег в кассе.

Организации могут иметь в своих кассах наличные деньги в пределах лимита, установленного обслуживающим банком по согласованию с руководством предприятия.

Лимит кассы устанавливается каждой организации индивидуально на основе расчета по форме № 0408020, утвержденном Положением ЦБ РФ от 5 января 1996 г. № 14-П «О правилах организации наличного денежного обращения на территории РФ».

Организации обязаны сдавать в банк все наличные средства сверх установленного лимита.

Организации имеют право хранить в кассе наличные деньги сверх установленного лимита только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше трех рабочих дней, включая день получения денег в банке.

Выполняет кассовые операции кассир. Прием кассира на работу оформляется приказом руководителя организации. После издания приказа руководитель организации обязан под расписку ознакомить кассира с правилами ведения кассовых операций и заключить с ним договор о полной индивидуальной материальной ответственности. Кассир несет полную ответственность за сохранность принятых им ценностей (денежных средств, документов).

7.2. Документальное оформление движения денежных средств в кассе

Кассовые операции осуществляются с применением унифицированных форм первичной документации, утвержденных постановлением Госкомстата России от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»: приходный кассовый ордер (форма № КО-1), расходный кассовый ордер (форма № КО-2), журнал регистрации приходных и расходных кассовых ордеров (форма № КО-3), кассовая книга (форма № КО-4), книга учета принятых и выданных кассиром денежных средств (форма № КО-5).

Прием наличных денег в кассу производится по приходному кассовому ордеру (форма № КО-1).

Выдача наличных денег из кассы производится по расходным кассовым ордерам (форма № КО-2) или надлежаще оформленным документам – платежной ведомости, расходной ведомости, заявление на выдачу денег и др. Документы на выдачу денег должны быть подписаны главным бухгалтером и руководителем организации.

Выплата заработной платы, пособий по социальному страхованию и стипендий производится кассиром по платежным ведомостям (расчетно-платежные) без составления расходного кассового ордера на каждого получателя.

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны механизированным способом.

Подчистки, помарки или исправления в этих документах не допускаются.

Все поступления и выдачи наличных денег организации учитывают в кассовой книге (форма № КО-4).

Каждая организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Записи в кассовой книге ведутся в 2 экземплярах под копирку шариковой ручкой. Вторые экземпляры листов кассовой книги служат отчетом кассира.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера организации или лица, его заменяющего.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.

7.3. Инвентаризация кассы

В сроки, установленные руководителем организации, а также при смене кассира в каждой организации производится инвентаризация средств в кассе с полным полистным пересчетом денежной наличности и проверки других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Приказ о проведении инвентаризации (форма № ИНВ-22) является письменным заданием, определяющим содержание, объем, порядок и сроки проведения инвентаризации, а также состав комиссии; подписывается руководителем; вручается представителю комиссии, регистрируется в журнале учета контроля за выполнением приказов о проведении инвентаризации (форма № ИНВ-23).

Комиссия проводит проверку фактического наличия денежных средств, ценностей и документов, находящихся в кассе путем полного пересчета и составляет акты по форме № ИНВ-15 «Акт инвентаризации наличных денежных средств».

В результате инвентаризации средств в кассе могут быть обнаружены недостача или излишки.

Порядок ведения кассовых операций систематически проверяется банком, обслуживающим данную организацию.

Проверка банка проводится не реже 1 раза в 2 года.

За несоблюдение условий работы с денежной наличностью и порядка ведения кассовых операций взимается штраф.

С 1 июля 2002 г. в соответствии с Кодексом об административных правонарушениях предусмотрено наложение административного штрафа за превышение лимита кассы, за осуществление расчетов наличными с другими организациями сверх установленных размеров, за неоприходование (неполное оприховодание) в кассу денежной наличности на должностных лиц организации в сумме 4000 – 5000 руб., на юридических лиц в размере 40 000 – 50 000 руб.

7.4. Синтетический учет кассовых операций

Для формирования информации о наличии и движении денежных средств в российской и иностранной валютах, находящихся в кассе, Планом счетов бухгалтерского учета предусмотрен счет 50 «Касса».

Сальдо счета указывает на наличие свободных денежных средств в кассе организации на начало и конец месяца. По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы» и др.

Субсчет 50-1 «Касса организации» предназначен для учета денежных средств в кассе организации. Когда организация производит кассовые операции с иностранной валютой, к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

Субсчет 50-2 «Операционная касса» предназначен для учета наличия и движения денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи.

Субсчет 50-3 «Денежные документы» предназначен для учета находящихся в кассе организации почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов и других денежных документов.

Типовые бухгалтерские проводки по учету средств в кассе приведены в табл. 7.1.

Типовые бухгалтерские проводки по учету средств в кассе

Операции по расчетному счету в бухгалтерском учете

Что такое расчетный счет

Преобладающая часть расчетов между юрлицами осуществляется в безналичном формате — путем перечисления денежных средств со счета одного контрагента на счет его партнера по сделке. Посредническую функцию при таких переводах выполняет банк.

А для того, чтобы безналичные денежные переводы стали возможны, предприятию необходимо открыть в банке расчетный счет. Этот счет клиент банка может использовать как для хранения свободных денежных средств, так и для проведения расчетных операций, а также снятия с него наличных (в установленных законом случаях).

ВАЖНО! В настоящее время не существует законодательных норм, обязывающих ИП иметь расчетный счет. Такая обязанность есть только у предприятий. Однако предприниматели, не имеющие расчетного счета, на практике могут столкнуться с проблемами при заключении договоров с партнерами.

Каждому расчетному счету банк присваивает определенный номер, а каждому клиенту — лицевой счет для учета движения денежных средств. Безналичные платежи в рамках расчетного счета осуществляются банком строго с согласия клиента — владельца этого счета. И только в некоторых случаях деньги могут быть списаны принудительно.

При открытии расчетного счета ИП или юрлицу банк передает сведения в ФНС. Организация может получить справку из ФНС об открытых расчетных счетах. Как это сделать, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как и когда банк может распорядиться деньгами клиента без его согласия, читайте в статье «Безакцептное списание — это. ».

Общая схема движения денежных средств на расчетном счете выглядит следующим образом:

Синтетический учет хозопераций, осуществляемых с использованием расчетного счета, в бухучете ведется на счете 51 «Расчетный счет» (приказ Минфина России от 31.10.2000 № 94н). Данный счет относится к активным: по его дебету отражается остаток свободных денежных средств хозсубъекта, а также любые денежные поступления, а по кредиту проходят все списания.

Основные проводки по расчетному счету

Наиболее популярные проводки по счету 51 мы сгруппировали в таблице.