журнал хозяйственных операций счет 44

Что такое журнал учета хозяйственных операций

Журнал учета хозяйственных операций является самым полным регистром бухгалтерского учета, он содержит записи по всем транзакциям, касающимся деятельности организации. По сути, этот документ содержит перечень всех проводок, отражаемых в бухучете в хронологическом порядке.

Поскольку объем информации, заносимой в журнал, может быть большим, то этот документ не удобен для анализа или сортировки данных. Однако при необходимости отследить все транзакции за какой-либо период либо найти проводку по дате журнал учета хозяйственных операций незаменим.

В настоящее время все большее количество организаций ведет учет с помощью программного обеспечения, поэтому составление журнал учета хозяйственных операций намного упростилось. Однако и по сей день есть организации, иногда даже достаточно крупные, с ручным учетом. В нашей статье разберем заполнение электронного и бумажного журнала.

Пример заполнения журнала учета хозяйственных операций по счету 99 «Прибыли и убытки» можно посмотреть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Заполняем журнал учета хозяйственных операций в «1С»

В основном бухгалтеры оформляют проводки в бухгалтерских программах только путем электронного заполнения первичных документов в разделах программы, относящихся к различным сферам хозяйственной деятельности, в этом случае проводки формируются самостоятельно и автоматически попадают в журнал хозяйственных операций. Однако существуют нетипичные операции, которые можно отразить только напрямую в журнале хозяйственных операций. Рассмотрим это на примере «1С:Предприятие».

Чтобы открыть журнал операций, заходим во вкладку «Бухгалтерия», выбираем вкладку «Журнал операций».

Этот журнал содержит перечень всех операций организации. Одной операции может соответствовать несколько проводок, которые можно увидеть во второй части журнала, если нажать на операцию. В этом регистре можно добавить новую операцию, которая будет оформлена бухгалтерской справкой. Для этого выбираем вкладку «Действия» и «Добавить», далее заполняем все поля для оформления транзакции. Также можно выгрузить журнал в виде списка для его печати — для этого выбираем «Действия», «Вывести список».

В «1С» также есть журнал проводок — в нем отсутствует разбивка на операции, проводки показываются списком в хронологическом порядке. В журналах можно отбирать и фильтровать нужные проводки. Параметры отбора и выбор временного интервала делается через вкладку «Действия».

Заполняем журнал учета хозяйственных операций в бумажном виде

Журнал учета хозяйственных операций составляется в виде таблицы. В этой таблице должна быть следующая информация: порядковый номер, дата, сама проводка (Дт и Кт), сумма операции, описание операции, документ, на основании которого сделана проводка. Скачать бланк журнала учета хозяйственных операций вы можете на нашем сайте.

Кроме того, на нашем сайте вы найдете заполненный образец журнала учета хозяйственных операций.

Журнал учета фактов хозяйственной деятельности для малых предприятий

Для субъектов малого предпринимательства разработаны подробные рекомендации по ведению бухгалтерского учета. Они утверждены приказом Минфина РФ от 21.12.1998 № 64н. Книгу (журнал) учета фактов хозяйственной деятельности по форме № К-1 (далее — Книга) рекомендуется использовать в качестве единственного регистра по учету всех операций малым предприятиям с небольшим количеством транзакций, вид деятельности которых не связан с материалоемким производством. Согласно приказу № 64н такой учет называется простой формой бухучета. Скачать бланк книги вы можете на нашем сайте.

Что такое субъект малого предпринимательства и каковы критерии отнесения предприятия к малому, узнайте из статьи «Особенности бухгалтерского учета на малых предприятиях».

На основании данных Книги можно составить бухгалтерскую отчетность и определить данные по активам и пассивам. В зависимости от вида деятельности организация самостоятельно определяет необходимый перечень используемых счетов бухгалтерского учета и в соответствии с этим оформляет названия столбцов Книги, предназначенных для указания счетов. Книгу можно оформлять отдельно для каждого месяца или сделать общую за год. Первая запись в Книге — это суммы остатков по счетам на начало периода. По завершении месяца вычисляются итоги по дебетовым и кредитовым оборотам всех счетов, их сумма должна равняться итогу по графе 4. Далее выводятся конечные сальдо по счетам. Образец заполнения Книги можно скачать на нашем сайте.

Кроме того, разработаны еще одни рекомендации по ведению учета субъектами малого предпринимательства, утвержденные решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13). Эти рекомендации одобрены Минфином и являются усовершенствованной и расширенной версией приказа № 64н с примерами оформления регистров. Этими рекомендациями определено три вида упрощенного бухучета для малых предприятий:

Аналогом простой формы бухучета по приказу № 64н является сокращенная форма по рекомендациям НП «ИПБ России». При сокращенной форме комбинированным регистром учета является Книга (журнал) учета фактов хозяйственной жизни по форме № К-1МП. Эта форма повторяет Книгу № К-1 и заполняется аналогично. Скачать бланк формы № К-1МП можно по ссылке https://www.ipbr.org/accounting/small-business-accounting-recommendations.

Отметим также то, что если организации недостаточно ведения одного регистра по форме № К-1 или № К-1МП, то она может применять и другие рекомендуемые регистры, например по учету оплаты труда, основных средств, расчетов с контрагентами и т. д.

О том, как упрощено составление отчетности для малых предприятий, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий».

ИП должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Как правильно заполнить документ, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Итоги

Регистр, содержащий полную информацию о деятельности организации, отраженную на счетах бухгалтерского учета, может быть назван «Журнал учета хозяйственных операций» (или проводок, или фактов хозяйственной деятельности — от этого не изменится его функция). Современное бухгалтерское программное обеспечение позволяет формировать такой регистр автоматически, что может помочь найти необходимые записи в большом объеме информации путем применения фильтров и сортировок.

999-Б / Журналы хозяйственных операций / 44, 28сч

Журнал хозяйственных операций по счету 44 «Расходы на продажу»

Наименование первичного документа

Содержание хозяйственной операции

Начислена амортизация по основным средствам, используемым при продаже продукции, товаров, работ, услуг

Начислена амортизация по нематериальным активам, используемым при продаже продукции, товаров, работ, услуг

Списаны материалы по фактической себестоимости (учетной плановой цене) на расходы по продаже товаров и продукции

Списаны отклонения в стоимости материалов в соответствующей доле отклонений при учете материалов по учетным ценам при сбыте продукции:

Справка бухгалтерии, расчет НДС, налоговая декларация по НДС

Списаны суммы НДС по приобретенным основным средствам, использованным при продаже продукции, товаров, работ, услуг, освобожденных от НДС

Начислена заработная плата работникам, связанным с деятельностью по продаже продукции, товаров, работ, услуг

Начислен единый социальный налог

Доля расходов будущих периодов, соответствующая текущему периоду, списана на расходы по продаже продукции, товаров, работ, услуг

Готовая продукция списана на расходы по продаже продукции, товаров, работ, услуг

Списана на расходы по продаже стоимость товаров, использованных при продаже продукции, товаров, работ, услуг

Акт о приемке выполненных работ, акт о приемке оказанных услуг, акцептованы счета поставщиков

Списана стоимость выполненных поставщиками и подрядчиками работ или оказанных услуг, связанных с продажей продукции, товаров, работ, услуг

Списаны хозяйственные и командировочные расходы, связанные с продажей продукции, товаров, работ, услуг, осуществленные подотчетными лицами

Списана на расходы по продаже недостача в пределах норм естественной убыли

Создан резерв на ремонт основных средств, связанных с продажей продукции, товаров, работ, услуг и др.

Списаны потери, связанные с расходами по продаже товаров и продукции, в связи с чрезвычайными обстоятельствами (стихийные бедствия, пожар, авария и т.д.)

Отражена недостача материальных ценностей, связанная с реализацией продукции, товаров, работ, услуг

Списаны расходы на продажу на реализацию

Журнал хозяйственных операций по счету 28 «Брак в производстве»

Наименование первичного документа

Содержание хозяйственной операции

Израсходованы материалы на исправление брака

Начислена заработная плата рабочим за исправление брака

Начислен единый социальный налог по каждому работнику с сумм заработной платы по исправлению брака

Акт о приемке выполненных работ, акт о приемке оказанных услуг, счета поставщиков

Приняты к оплате счета поставщиков за оказанные услуги по исправлению брака

Ведомость распределения общепроизводственных расходов

По окончании отчетного периода общепроизводственные расходы включены в состав затрат брака в производстве

Полуфабрикаты собственного производства переданы для исправления брака

Списаны расходы по браку, возмещаемые поставщиком материалов

Журнал хозяйственных операций: проводки и образец заполнения

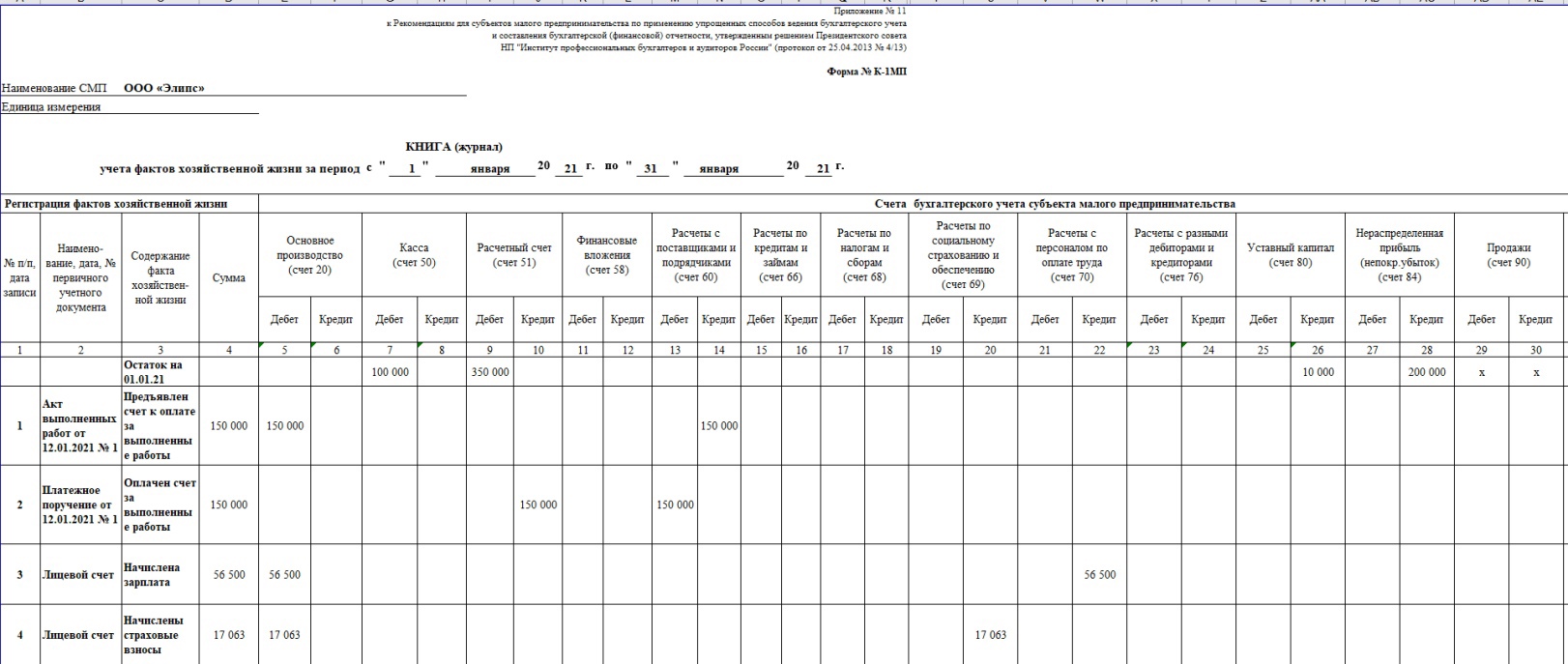

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале. Расскажем, как заполнить и вести его.

Журнал регистрации хозяйственных операций

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.

Этот документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

Как составить журнал учета хозяйственных операций

Составить документ можно по типовой форме № К-1 (приложение № 1, утвержденное Приказом Минфина РФ от 21.12.98 № 64н) или по форме № К-1МП (приложение № 11 к рекомендациям НП «ИПБ России»).

Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций.

Чаще всего используют книгу по форме К-1МП.

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

Заполнение журнала хозяйственных операций выглядит так:

Скачать полную версию образца заполнения можно в начале статьи.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Основные проводки по бухучету – примеры

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

Кто несет ответственность за организацию бухгалтерского учета, узнайте здесь.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

Животные на выращивании

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

Расчеты с персоналом

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

Расчеты с поставщиками

Расчеты с покупателями

Нераспределенная прибыль (убыток)

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Как правильно зафиксировать проводки по сомнительным долгам, узнайте в Готовом решении КонсультантПлюс, получив к системе пробный доступ бесплатно.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Таблица проводок по хозяйственным операциям в бухгалтерском учете

Проводок существует великое множество. При этом хозяйственная операция может отражаться 1 проводкой (простые проводки) или несколькими (сложные).

Например, поступили товары с НДС на сумму 50 000 руб. Данный факт необходимо отразить 2 записями:

Типовые бухгалтерские проводки по учету НДС ищите здесь.

Рассмотрим основные проводки в бухучете.

ОС введены в эксплуатацию

НМА приняты к учету

Приняты отходы производства

Материалы списаны в расходы

Перевод молодняка в основное стадо

Затраты по забою животных

Материалы поступили в производство

Распределены на основную продукцию общехозяйственные и общепроизводственные расходы (на счетах 25 и 26 затраты собираются в целом, а по итогам месяца распределяются между произведенной продукцией)

Собственные полуфабрикаты поступили в производство

Работы (услуги), выполненные сторонними компаниями

Начислены налоги и взносы

Начислена заработная плата сотрудникам

Выпущена произведенная продукция

Торговые расходы списаны в себестоимость

Примеры проводок по учету затрат можно найти в этой статье.

Учет товаров и готовой продукции:

Поступили товары для продажи

Отражена торговая наценка

Поступила произведенная продукция

Учтена недостача ТМЦ

Учет денежных средств (далее — ДС):

ДС поступили от покупателей

Возврат подотчетных средств

Поступил взнос в УК

Перечисление налогов и взносов

С более подробной информацией можно ознакомиться в рубрике «Банк, касса».

Поступление ДС от покупателя (или дебитора)

Начислены налоги (взносы)

20 (25, 26, 44, 90, 91, 99)

Начислена заработная плата

Оплачены налоги (взносы)

Получен кредит (заем)

Погашение кредита (процентов)

Начислены проценты по кредиту

Выданы деньги под авансовый отчет

Отражен авансовый отчет

07 (08, 10, 20, 25, 26, 41, 44)

Выдан заем сотруднику

Недостача отнесена на виновное лицо

Возврат займа сотрудником

Возмещение недостачи товарами

Порядок учета взаиморасчетов с поставщиками и покупателями ищите в статьях:

Пополнение резервного капитала

Покрытие убытков за счет резервного капитала

Увеличение стоимости акций

Уменьшение стоимости ОС по факту переоценки

Распределение добавочного капитала между собственниками

Себестоимость реализованных МПЗ

Начислен НДС с реализации

Положительный финансовый результат продаж

Отрицательный результат продаж (убыток)

Списание материалов, переданных безвозмездно

Выявлены излишки МПЗ

Начислены проценты (госпошлина, судебные расходы) к получению по решению суда

Выявлена недостача МПЗ и ДС

Сумма недостачи отнесена на виновных лиц

Начисление резерва предстоящих расходов

Отнесение затрат на будущие периоды

Затраты будущих периодов списаны в текущие расходы

Начислены доходы будущих периодов от лизинговой деятельности

Поступление денег в качестве доходов будущих периодов

Потери вследствие чрезвычайных ситуаций (далее — ЧС)

07 (08, 10, 11, 20, 21, 41, 43)

Начислен налог на прибыль

Определение финансовых результатов

Выявлены непокрытые убытки

Полученная прибыль отнесена к распределению

О проводках по учету нераспределенной прибыли на счете 84 мы рассказали здесь.

Примеры бухгалтерских проводок для анализа изменений в балансе под влиянием хозопераций

Рассмотрим примеры основных проводок в бухгалтерском учете на примере ООО «Альянс».

В июне Гордиенко А. В. решил создать компанию по производству мебели на заказ. У него были собственные сбережения в размере 100 000 руб. и станок стоимостью 55 000 руб. Данное имущество было внесено им в качестве взноса в уставный капитал.

Самой первой проводкой в любой компании является отражение уставного капитала. Выбираем корреспондирующие счета:

Согласно учредительным документам Гордиенко А. В. должен внести в ООО «Альянс» 155 000 руб. Фиксируем данный факт записью: Дт 75 Кт 80 — 155 000 руб.

Из них 100 000 руб. были внесены на расчетный счет в банке. Расчетные счета — это счет 51. Отправляем денежные средства от Гордиенко А. В. на р/сч компании проводкой: Дт 51 Кт 75 — 100 000 руб.

Согласно подп. 5 п. 1 ПБУ 6/01 имущество стоимостью не более 40 000 руб. может учитываться в составе МПЗ (материально-производственных запасов). Если актив оценен по большей стоимости, он относится к амортизируемому имуществу. Таким образом, мы фиксируем поступление ОС в качестве взноса в УК записью: Дт 08 Кт 75 — 55 000 руб.

Если фирма применят ПБУ 18/02, она обязана отразить временные разницы между бухгалтерским и налоговым учетом (БУ и НУ), поскольку в налоговом учете к ОС относятся активы, стоимостью 100 000 руб. и более. Какими проводками отобразить временные разницы между БУ и НУ и какие изменения в ПБУ 18/02 применяются с 2020 года? Ответы на эти и другие вопросы есть в Готовом решении КонсультантПлюс, получите пробный доступ к системе бесплатно.

Вводим объект ОС в эксплуатацию проводкой: Дт 01 Кт 08 — 55 000 руб.

По итогам месяца необходимо будет рассчитать амортизацию согласно прописанному в учетной политике способу. Поскольку станок задействован непосредственно в производстве, для учета затрат по амортизации выбираем счет 20.

Согласно учетной политике компания использует линейный метод расчета амортизации. Срок полезного использования станка — 60 месяцев (55 000 руб. делим на 60 месяцев и получаем 900 руб. амортизации в месяц).

С примерами расчета амортизации методом ФИФО и ЛИФО ознакомьтесь в статье «Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете».

Данный факт отражается записью: Дт 20 Кт 02 — 900 руб.

Денежные средства в размере 70 000 руб. были направлены на закупку материалов.

Входной НДС компания предъявила к вычету, отразив его в книге покупок и зафиксировав проводкой: Дт 68 (субсчет НДС) Кт 19 — 10 700 руб.

За месяц фирмой было изготовлено 2 заказа:

Таким образом, материалы в сумме 50 000 руб. (15 000 + 35 000) были списаны в производство.

Журнал хозяйственных операций: проводки и образец заполнения

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале. В нашей статье вы узнаете, как заполнить и вести книгу учета хозопераций, а также сможете скачать образец и бланк этого документа.

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.

Данный документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

Составить документ можно по типовой форме № К-1 (приложение № 1, утвержденное Приказом Минфина РФ от 21.12.98 № 64н) или по форме № К-1МП (приложение № 11 к рекомендациям НП «ИПБ России»).

Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций. Чаще всего используют книгу по форме К-1МП, поэтому далее мы рассмотрим порядок ее составления.

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

Мы подготовили наглядный образец оформления книги учета фактов хоздеятельности по форме № К-1МП. Скачайте его по ссылке: образец заполненного книги хозяйственных операций.