Что такое дюрация

Что такое дюрация

Очень надеюсь, что эта статья окажется максимально понятной и полезной для сообщества инвесторов, так как сам очень долго понимал смысл дюрации.

Первое, что вам нужно знать, слово дюрация — это адаптация на русский язык слова (duration — длительность). И отсюда же вытекает второй момент. Раз у нас дюрация — это на самом деле длительность, сразу становится логично, что измеряется данный показатель во временных единицах (обычно годы, могут быть дни).

Не смотрите Википедию

Мы все хотим, чтобы нам объясняли так, чтобы было понятно. Когда заходишь на википедию и видишь формулу дюрации — совсем непонятно:

Формула дюрации на википедии

Формулу выше можете не запоминать, важно здесь осознать только первую ее часть:

Упрощенная формула дюрации

Числитель:

Сумма из (поступление по облигации * время поступления)

Знаменятель:

Сумма из поступлений

Возьмем 3 облигации с одинаковой доходностью:

Облигация с номиналом 1000 рублей без купона и выплатой процента в конце срока 1 раз (100 рублей = 10%):

D = 1 год * 1100 рублей (номинал + процент) / 1100 рублей = 1 год.

Облигация с номиналом 1000 рублей с купоном 1 раз в полгода 50 рублей:

D = 0.5 года * 50 рублей + 1 год * 1050 рублей / 1100 рублей = 0,97 года (упрощенно)

Облигация с номиналом 1000 рублей и купоном 1 раз в квартал по 25 рублей

D = 0.25 года * 25 рублей + 0.5 года * 25 рублей + 0.75 года * 25 рублей + 1 год * 1025 рублей / 1100 рублей = 0.96 года (упрощенно)

Имея 3 облигации с одинаковой доходность мы получаем разную дюрацию. Что это значит и какой же вообще смысл данной формулы

Смысл формулы дюрации:

Дюрация показывает среднее время, за которое мы полностью вернем свои вложения в облигации. Таким образом очевидно, что при прочих равных условиях нужно выбирать облигации с меньшей дюрацией, или сроком возврата средств.

Бытовой пример:

Чтобы осознать полезность дюрации — можете представить следующую ситуацию:

К вам пришли 2 друга, оба хотят одолжить 100 000 рублей под 20% в год

Очевидно, что вам больше понравится второй вариант, так как вы свои деньги начнете получать назад уже через месяц. Дюрация во втором случае будет ниже.

Можно провести здесь аналогию с показателем P/E в акциях, который также отражает количество лет, за которые бизнес окупит себя. Как и P/E позволяет удобно сравнивать между собой акции, так и дюрация позволяет удобно сравнивать между собой облигации.

Сложная формула дюрации (из википедии) получается потому, что 100 рублей сейчас НЕ РАВНЫ 100 рублей через 1 год и т.п. Поэтому все поступления должны идти с соотвествующими коэффициентами (должны быть продисконтированы), которые зависят от процентной ставки.

Представьте, что к вам пришли те же 2 друга, но они хотят взять 100 000 рублей не на 1 год, а на 10 лет и под все те же 20% годовых

Дюрация во втором случае опять будет меньше — это понятно. Но на этот раз вероятно вы подумаете, что может быть вообще не стоит давать деньги друзьям, так как экономически ситуация может поменяться так, что если сейчас вы на эти 100 000 рублей можете всей семьей поехать в отпуск, то через 10 лет, кто знает, на эти деньги вы сможете купить разве что продуктов на вечер.

То есть временной фактор очень важен, так как еще раз повторю, 100 рублей сегодня НЕ РАВНЫ 100 рублей через год. Так вот наша сложная формула дюрации (из википедии) на самом деле учитывает и этот фактор, так как все поступления продисконтированы (взяты с коэффициентом) относительно процентной ставки. И поэтому на самом деле дюрация во втором случае будет намного меньше чем в первом, но она будет намного больше, чем когда друзья просили деньги на год.

Из этого вытекает главное, что вам нужно понять

Чем выше дюрация, тем выше неопределенность (риск) для инвестора.

На практике это оказывается очень интересно. Так как стоимость денег, как и сама дюрация, зависят от процентной ставки, собственно, как и тело облигации (а вы ведь знаете, что если ставки растут — облигации падают и наоборот), получается что есть реальная связь между изменением процентной ставки и изменением стоимости облигации в зависимости от дюрации.

Изменение процентной ставки на 1% в любую сторону вызывает изменение стоимости облигации на процент равный дюрации в противоположную сторону.

Пример:

Повысили ставку на 1%

Понизили ставку на 6.5% (так было в России несколько лет назад — правда ставку тогда повысили)

Практическая польза от понимания дюрации следующая:

Если у вас остались вопросы по этой теме — задавайте их в комментариях здесь или в нашем блоге.

Что такое дюрация облигаций человеческим языком

Уверен, что вы ничего не поняли из этого определения. Более запутанной выглядит и формула дюрации. Но ничего страшного. Далее простым и доступным языком, обязательно с примерами, рассмотрим, что же представляет собой этот странный термин и для чего его применяют.

Спорим, что после прочтения статьи, Вы не только поймете, но и навсегда запомните смысл дюрации и для чего она нужна.

Что такое дюрация простыми словами

Понятие дюрации включает в себя 2 важных параметра:

Общий смысл дюрации заключается в периоде времени, через который владелец облигации может вернуть свои вложения обратно. Обычно расчет происходит в годах, но на российском рынке его ведут в днях.

Дюрация облигации показывает срок полного возврата вложенных денег в покупку ценных бумаг.

Чем меньше параметр дюрации по долговой бумаге, тем меньше рисков несет инвестор.

Формула дюрации

Сама формула настолько запутана и сложна, что знать ее обычному инвестору ни к чему. Ну а производить расчеты по этой формуле по каждой облигации просто нереально. Да и не зачем. Обычно в торговом терминале уже есть подобные данные, готовые и рассчитанные автоматически по каждой ценной бумаги.

О том как правильно настроить терминал для торговли облигациями мы уже писали.

На сайте нужно выбрать любую облигацию в обращении. Во вкладке «доходность» есть вся необходимая информация.

Для ознакомления приведем формулу дюрации.

Примеры для чего нужна и где используется

Учитывая, что на долговом рынке обращаются множество бумаг с различным периодом обращения, доходностью и разными выплатами по купонам, нужен некий параметр, способный провести их сравнение.

Одним из них выступает дюрация.

Для лучшего понимания разберем на примерах их реальной жизни.

Пример 1.

У вас просят занять 100 тысяч рублей под 10% годовых сроком на год 2 человека: Иван Петрович и дядя Вася.

Иван Петрович предлагает выплачивать вам проценты за пользование каждый месяц. И возврат всей суммы долга в конце срока.

Дядя Вася не может платить ежемесячно. Но обещает вернуть всю сумму целиком с процентами через год.

Кому бы вы заняли денег?

Ответ очевиден. Конечно же Ивану Петровичу.

А почему? Вы сразу же начинаете получать прибыль уже в первый месяц. И риск того, что долг не будет возвращен полностью или частично тоже ниже.

Аналогично работает и дюрация. При одинаковой доходности 2-х бумаг (с одинаковым кредитным рейтингом), выбираем облигацию с наименьшей дюрацией.

Пример 2.

Иван Петрович и дядя Вася опять хотят денег. Снова 100 тысяч под 10% годовых. Только Иван Петрович просит дать ему в долг на 3 года. А дядя Вася на 10 лет. Оба обязуются выплачивать проценты каждый квартал.

Опять вопрос. Кого из них кредитовать?

Одолжив Ивану Петровичу, вы вернете свои деньги быстрее. Значит риски меньше. За 3-х летний срок вероятность возникновения различных ситуаций, влияющих на ценность денег гораздо ниже.

Кредитуя дядю Васю на такой длительный срок вы рискуете сильнее. Неизвестно, что может случиться за это десятилетие.

Вдруг в стране через 5 лет начнется сильнейшая инфляция и все ваши заемные средства сразу же обесценятся. Или произойдет повышение процентной ставки в стране. Когда ниже 20-30% годовых никто не будет давать в долг. И ваша доходность от дяди Васи для этого периода времени будет просто смешная. Дядя Вася может заболеть, потерять работу или просто не захотеть выплачивать вам долг.

Одолжив деньги на 3 года мы несем гораздо меньшие риски потери в будущем.

И опять все это дело показывает дюрация. По дяде Васе она будет значительно больше.

Немного про банки и кредиты

Кстати приведенные выше примеры вполне объясняют почему банки дают кредиты и требуют погашать долг с процентами каждый месяц.

Аналогично действует и процентная ставка на выдаваемые кредиты. Для каждого клиента она варьируется. Ненадежные (с точки зрения банка) заемщики получают кредит с более высокими процентами. По сравнению с платежеспособным потоком постоянных клиентов.

Риск невозврата в первом случае гораздо выше. И дабы примерно уравновесить риски по выданным кредитам в обоих категориях заемщиков, банки повышают ставки (снижают риски) для категории ненадежных.

Переводя на облигации, являющиеся долговыми расписками или кредитом, которые вы даете эмитенту, выпускающему бумагу получаем.

При повышении ставки по кредиту (купону) снижаются риски банка и соответственно дюрация.

Зависимость от процентных ставок

Как мы поняли из примеров выше, чем короче дюрация, тем меньшие риски несет инвестор.

Но мы не учитывали такой важный параметр, как изменение процентных ставок в будущем.

Существует обратная зависимость между изменением процентных ставок и стоимостью облигаций. Когда ставка поднимается, рыночная стоимость облигаций снижается. И наоборот.

На примере это выглядит так.

Допустим есть 2 страны.

В первой стране все хорошо и с каждым годом процентная ставка снижается. Сегодня она составляет 10% годовых, а через год будет всего 5.

Как это повлияет на стоимость и доходность облигаций?

Текущие облигации, обращающиеся на рынке, дают доходность 10% годовых. Спустя год, процентная ставка в стране снижается в два раза, до 5% Эмитенты, выпускающие новые долговые бумаги на рынок, будут давать за облигации тоже 5% годовых. Не больше.

Но есть бумаги, выпущенные несколько лет назад, показывающие доходность в 2 раза выше. И было бы логичнее покупать их. Но никто не будет продавать такие хорошие облигации приносящие годовой доход в 2 раза больше от номинальной цены. Чтобы уравновесить среднюю доходность по рынку облигаций, рыночная стоимость «старых» бумаг автоматически повысится.

Есть примерный расчет изменения стоимости облигации в зависимости от изменения процентной ставки.

При снижении ставки на 1%, стоимость облигаций изменятся в противоположенную сторону на 1% за каждый год до погашения.

Снижение процентной ставки всего на 2% увеличивает стоимость облигаций (указан срок до погашения):

Поэтому, в момент действующих высоких ставок в стране, выгодно брать облигации с длительной дюрацией.

Если вы прогнозируете, что в дальнейшем процентная ставка будет падать, то ее изменение приведет к увеличению стоимости облигации. И чем больше дюрация, тем на большее увеличение стоимости (и дохода) можно рассчитывать.

Обратный пример.

В стране сильная инфляция и каждый год происходит увеличение процентной ставки. А вместе с ней и средняя доходность облигаций по рынку.

Сегодня это 20%, а через пару лет ожидается все 40% и так далее.

Что же произойдет с нашими бумагами?

Купили по 1 000 рублей бумаги с доходностью 20% годовых. Через 2 года на рынок хлынули новые облигации с повышенной доходностью в 40% годовых. Ваши старые бумаги с купоном в 2 раза меньше уже никому не интересны. Дабы приблизиться к средней доходности по рынку (40% годовых) и заинтересовать покупателей, необходимо снизить рыночную стоимость бумаг.

При повышении процентных ставок в будущем, нужно обращать внимание на бумаги с минимальной дюрацией.

Выводы

Использовать ее нужно как некий конечный фильтр для отбора бумаг. Когда при прочих равных (или похожих) параметров облигаций, нужно выбрать с меньшим риском или высоким потенциалом для получения прибыли. Вот здесь и поможет дюрация.

Например, вы хотите вложить деньги на 10 лет в облигации федерального займа. На рынке их несколько десятков. У всех разные купонные платежи (размер и периодичность) и рыночная стоимость. На первый взгляд нужно обратить внимание на текущую доходность. Чем она выше, тем выгоднее для нас.

Исходя из полученной информации сведем все ключевые данные в набор правил и аксиом:

Дюрация облигации: что показывает и как используется

Из данной статьи вы узнаете: что такое дюрация и как ее использовать при выборе облигаций.

Что из себя представляют облигации, какие у них бывают характеристики и чем они отличаются друг от друга вы можете узнать в статье Какие облигации купить.

Облигации на фондовом рынке, особенно государственные ОФЗ (облигации федерального займа), выпускаемые Министерством финансов РФ, считаются одним из самых надежных инструментов, но в то же время в соответствии со соотношением риск/доходность, являются и наименее доходными.

Обычно облигации включаются в портфель для снижения волатильности. Например, рассмотрим 2 портфеля: портфель A, состоит на 100% из акций, а портфель Б состоит на 80% акций в тех же пропорциях и 20% облигаций. Грубо говоря, в случае падения цен на акции портфель А, например, упадет на 1%, а портфель Б снизится на 0,8%. Поэтому долю облигаций стоит увеличивать при росте вероятности снижения рынка акций. Также долю облигаций в портфеле рекомендуется увеличивать по мере приближения к пенсионному возрасту, т.е. переходить на менее рискованные инструменты, но с более гарантированной доходностью в ближайшем будущем.

Еще облигации можно использовать в качестве временной парковки свободных денежных средств, для спасения их от инфляции во время поиска подходящих инвестиционных идей в акции.

Когда вы определились с необходимостью покупки облигаций, встает вопрос: как выбрать подходящие из всего многообразия, представленного на Московской бирже?

В данной статье мы рассмотрим такой интересный параметр для отбора облигаций, как «дюрация».

Определение дюрации

Термин «дюрация» происходит от английского слова «duration», что переводится как «длительность» и представляет собой срок потока платежей, средневзвешенный по дисконтированной стоимости отдельных выплат. Проще говоря дюрация показывает период, за который вы получите обратно вложенные средства, если купите облигацию сегодня.

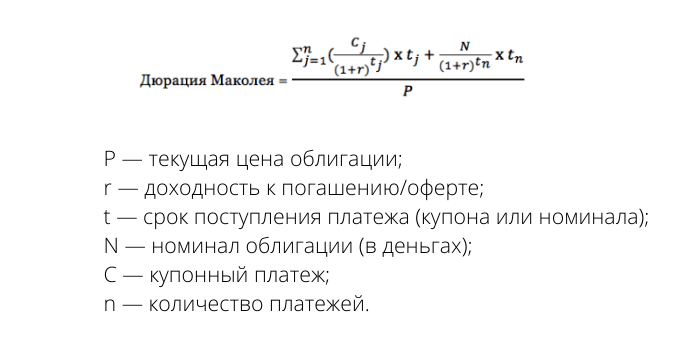

Формула дюрации облигаций

Дюрация рассчитывается по незамысловатой формуле:

Источник: https://fs.moex.com/files/6908/

Источник: https://fs.moex.com/files/6908/

По сути мы продисконтировали будущие платежи в виде купонов и номинала, и разделили на сумму, которую мы заплатим за облигацию сегодня. Дисконтирование представляет собой приведение стоимости будущих платежей к текущему дню, т.к. купоны выплачиваются в разный момент времени и рубль, полученный сегодня ценится гораздо выше, чем тот же рубль, полученный в будущем.

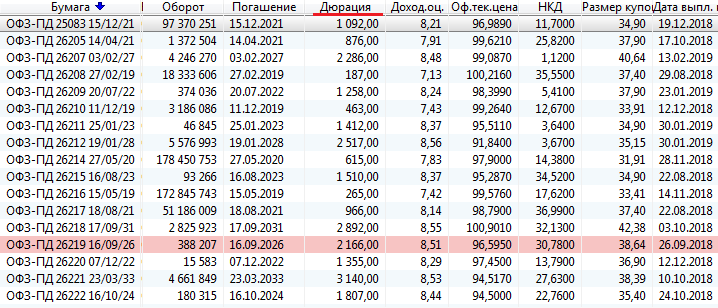

Например, рассмотрим ОФЗ 26211 с текущей рыночной ценой 100,9 (рыночная цена облигации в торговом терминале указывается в виде % от номинала), номиналом 1 000 руб. с выплатой купона 34,9 руб. раз в полгода и эффективной доходностью к погашению 7,12%. До погашения остается 581 день (25.01.2023), т.е. 4 выплаты купона, а ближайшая выплата купона через 34 дня. Накопленный купонный доход (НКД) составляет 28,38 руб.

Итак, С = 34,9; N = 1000; P = 1 009; А = 28,38; t/YB возьмем за полугодие, т.к. купон выплачивается раз в полгода. Y = 7,12%, но это годовая доходность, а мы считаем по полугодовым промежуткам, поэтому Y = 7,12/2 = 3,56%. Подставляем все значения в формулу:

Нужно ли самому считать дюрацию

На практике самостоятельно считать дюрацию вручную долго и в век высоких технологий абсолютно не нужно. Все уже посчитано за вас.

Легко можно посчитать дюрацию с помощью Excel или Google Sheets.

На сайте Московской биржи можно посмотреть все необходимые расчетные параметры облигаций, в т.ч. и дюрацию.

Еще удобнее изучать и сравнивать дюрации облигаций — непосредственно в торговом терминале QUIK.

Для этого создаем таблицу текущих торгов (Создать окно — Текущие торги).

В доступных инструментах выбираем облигации, если интересны государственные облигации (ОФЗ), то добавляем МБ ФР: Т+ Облигации.

В доступных параметрах находим Дюрацию и добавляем ее.

После этого в таблице текущих торгов у вас появятся доступные облигации, где вы можете посмотреть и сравнить их по дюрации.

Зачем нужна дюрация и как ее использовать на практике при выборе облигаций

Теперь вы знаете, что такое дюрация и где ее можно найти. Так для чего же она нужна?

Как мы уже выяснили, дюрация показывает срок окупаемости вложений, на который влияют величина, периодичность купонных выплат, доходность и срок до погашения:

чем больше размер купона, тем ниже дюрация, т.к. вы быстрее вернете свои вложенные средства;

чем чаще выплаты, тем больше дюрация, т.к. выплаты будут более растянуты по времени;

чем выше доходность до погашения, тем ниже дюрация;

чем больше время до погашения, тем больше дюрация.

Исходя из вышесказанного можно сделать вывод, что тем ниже дюрация, тем лучше для инвестора, т.к. он быстрее вернет вложенные средства и поэтому риски будут ниже.

Влияние процентных ставок на дюрацию

Дюрация еще показывает степень влияния изменения процентных ставок на рыночную цену облигаций. Чем ниже дюрация, тем меньше влияние и вам не нужно беспокоиться о снижении цены облигации, если ЦБ будет продолжать курс повышения ключевой ставки. Но также и наоборот, если вдруг вы ожидаете снижения процентных ставок, то лучше предпочесть облигацию с более длительной дюрацией, т.к. будет больше потенциальный рост цены.

Модифицированная дюрация

Чтобы понять, на сколько процентов изменится рыночная цена облигации при повышении процентных ставок, используется модифицированная дюрация. Она отражает процентный риск облигации.

Источник: https://fs.moex.com/files/6908/

Источник: https://fs.moex.com/files/6908/

В нашем примере с ОФЗ 26211 дюрация Маколея D = 544 дня, если перевести значение в года, то 1,49. Y = 7,12% и n = 2, т.к. купоны выплачивают раз в полгода. Подставляем все значения в формулу:

И получаем 1,43. Это число означает, что при изменении требуемой доходности на 1%, рыночная цена облигации изменится на 1,43%.

Предположим, что на заседании ЦБ было принято решение повысить ключевую ставку на 5 б.п. Как это отразится на цене нашей облигации?

Для этого нужно использовать формулу стоимости базисного пункта:

Источник: https://fs.moex.com/files/6908/

Источник: https://fs.moex.com/files/6908/

В нашем примере с ОФЗ 26211, MD = 1,43, P = 100,9%, A = 2,89%. Подставляем все в формулу:

И получим стоимость изменения базисного пункта 1,48% или 0,0148. Т.е. При увеличении нормы доходности на 5 б.п. итоговая рыночная стоимость облигации снизится на 5*1,48 = 7,4%.

Как и в случае с дюрацией, модифицированную дюрацию и стоимость базисного пункта считать вручную не нужно, т.к. их можно найти в калькуляторе Московской биржи.

Резюме

Дюрация происходит от анг. duration (в переводе «длительность») и означает период, необходимый, чтобы вернуть вложенные в облигацию средства, с учетом размера и периодичности купонных выплат. Дюрация — временная характеристика, поэтому измеряется в днях/годах и меняется ежедневно.

Дюрация используется при сравнении облигаций. Более надежными считаются облигации с меньшей дюрацией.

Чем ниже дюрация, тем меньше влияние изменения процентных ставок. Чтобы понять, как изменится цена облигации при изменении процентных ставок, пользуйтесь значением стоимости базисного пункта.

Если ожидается рост процентных ставок, то предпочтительнее облигации с меньшей дюрацией, если снижение — с большей.

Надеюсь, что после прочтения данной статьи вы разберетесь с таким параметром облигаций, как дюрация, с которым у многих начинающих инвесторов возникают сложности в понимании, и у вас не возникнет трудностей при выборе подходящих облигаций для покупки.

Что такое дюрация простыми словами

Что такое дюрация

Дюрация в зависимости от типа измеряется в единицах времени или в процентных пунктах.

Дюрацию не следует путать с понятием «срок до погашения». Срок до погашения — это простая линейная мера времени: сколько дней (лет) между настоящим моментом и моментом выплаты основной суммы долга. Дата и, соответственно, срок погашения облигации обычно устанавливается при выпуске и не меняется, если процентные ставки растут. Срок до погашения облигации становится короче по мере того, как приближается дата выплаты основной суммы долга. Дюрация и срок погашения могут быть равны в том случае, если облигация не предполагает купонных платежей, амортизации и оферты, во всех остальных случаях дюрация традиционных облигаций может быть только меньше срока погашения.

Дюрация Маколея (обычная дюрация)

Фредерик Маколей впервые ввел термин «дюрация» и представил формулу ее расчета в исследовании, опубликованном в 1938 году американским Национальным бюро экономических исследований: данная мера была использована вместо срока до погашения для обозначения приблизительного значения средней продолжительности времени, в течение которого инвестиция в облигацию находится в обращении.

Дюрация Маколея является базовой, поэтому зачастую указывается без фамилии своего автора как «обычная дюрация» или просто «дюрация». Дюрация Маколея является основой для вычисления модифицированной дюрации.

Модифицированная дюрация

Модифицированная дюрация помогает оценить, на сколько изменится цена облигации при изменении процентных ставок на 1 п.п. При росте доходности на 1 п.п. (например с 7% до 8%) цена облигации снизится на значение модифицированной дюрации в п.п.

Для понимания модифицированной дюрации нужно иметь в виду, что цены на облигации находятся в обратной зависимости от процентных ставок — рост процентных ставок указывает на то, что цены на облигации, скорее всего, упадут, а снижение процентных ставок — на то, что цены на облигации с большей долей вероятности вырастут.

Например, если дюрация облигации составляет 5, а процентные ставки увеличиваются на 1%, цена облигации снизится примерно на 5%. И наоборот, если дюрация облигации составляет 5, а процентные ставки повысятся на 1%, цена облигации вырастет примерно на 5%.

Дюрация Маколея и модифицированная дюрация ведут себя схожим образом и обе характеризуют чувствительность облигации к изменению процентной ставки.

Для чего нужна дюрация

Дюрация используется для сравнения облигаций, облигационных фондов и портфелей, вкладов и любых инвестиционных инструментов, у которых есть срок действия и фиксированные выплаты.

Высокая дюрация облигации означает, что ждать выплаты купонов и возврата основной суммы долга придется дольше, чем по облигации с низкой дюрацией. Чем дольше срок возврата инвестиций, то есть чем выше дюрация, тем выше риск, что за это время произойдут различные события, способные повлиять на ее доходность. Одним из основных рисков в облигациях считается процентный — повышение учетных ставок ведет к снижению цены облигации и, наоборот, понижение ставок ведет к повышению цены облигации.

Если инвестор считает, что ставка будет расти, то логично выбирать облигации с низкой дюрацией, чтобы снизить процентный риск в своих портфелях. Соответственно, если инвестор уверен, что ставка будет понижаться, то выгоднее выбирать облигации с высокой дюрацией, чтобы впоследствии получать более высокую доходность, чем она будет в будущем по факту.

Дюрация Маколея, или обычная дюрация, чаще используется пассивными инвесторами, которые предпочитают покупать облигации и держать их до срока погашения, чтобы оценить, когда конкретно к ним вернутся и высвободятся для следующих инвестиций вложенные средства. Модифицированная дюрация чаще оказывается полезна более агрессивным инвесторам, которые планируют продать облигации до наступления срока погашения, — им важно вовремя покупать и продавать облигации, если на рынке начинается движение ставок.

Например, если инвестор покупает 10-летнюю облигацию с доходностью 4% за ₽1000 и держит ее до погашения, то он получит запланированные ₽40 в год и вернет изначальные вложения в размере ₽1000 через десять лет независимо от того, что произойдет с процентными ставками за это время. Однако если инвестор планирует продать облигацию до наступления срока погашения, то в этом случае ему пригодится дюрация, которая показывает, как на цену облигации будет влиять изменение ставок.

Как узнать дюрацию

Формула расчета дюрации

Дюрация рассчитывается по специальным формулам, из которых основной считается формула расчета дюрации Маколея, представленная американским экономистом в 1938 году вместе с самим понятием дюрации.

Формула расчета дюрации строится на данных о цене облигации, сроке погашения, периодичности и размерах купонов, доходности к погашению, амортизации. В общем виде смысл формулы заключается в сложении всех будущих платежей (купонов, частичного погашения номинала или полного в конце срока) с учетом срока их поступления и делении результата на рыночную цену облигации с учетом накопленного купонного дохода.

Формула модифицированной дюрации рассчитывается на основе дюрации Маколея и имеет следующий вид: дюрация Маколея / (1 + процентная ставка) = модифицированная дюрация. Результат расчета по существу показывает, насколько чувствительна стоимость будущих денежных потоков к изменениям процентных ставок.

Расчет дюрации для среднестатистического инвестора довольно трудозатратен, но узнать значения дюрации по облигациям не составит никакой сложности. Дюрация является стандартной метрикой в большинстве программных инструментов для поиска и анализа облигаций или в онлайн-калькуляторах расчета доходности облигаций.

Значение дюрации облигации автоматически пересчитывается ежедневно, его можно посмотреть или отсортировать бонды по искомой дюрации, например, на следующих информационных ресурсах:

Дюрация и выпуклость портфеля облигаций

Выпуклость — это мера кривизны или степени кривой в отношениях между рыночным курсом облигации и доходности к ее погашению. Поскольку математически рыночный курс облигации меняется по нелинейной траектории, то и формулы расчета дюрации также имеют нелинейный характер, в результате чего образуется так называемая выпуклость.

Выпуклость, или, как ее еще называют, конвекция (convexity — англ.), позволяет точнее оценить изменение цены облигации при изменении процентных ставок.

Об особенностях понятия «выпуклость облигаций» «РБК Инвестициям» рассказал ведущий аналитик долгового рынка «Открытие Инвестиций» Александр Шураков.

В тех случаях, когда изменения процентных ставок небольшие, можно предположить, что зависимость между ценой облигации и уровнем процентных ставок является практически линейной, то есть представляет собой прямую линию. В этом случае расчетная цена облигации при новом уровне процентных ставок определяется на основе значения дюрации.

Но в условиях существенного изменения процентных ставок для моделирования динамики облигации или портфеля бумаг «линейная гипотеза» становится слишком грубой и приходится учитывать «кривизну» зависимости между ценой облигации и уровнем процентных ставок, в этом случае используется значение выпуклости.

Для понимания выпуклости можно провести простую аналогию с формой нашей планеты: если вы строите дом, то вам не нужно учитывать форму планеты, вы смело можете допускать, что Земля «плоская». Но если вы запускаете космические корабли, то вам необходимо будет учитывать кривизну Земли.

Показатель выпуклости всегда положителен для облигаций, по которым предусмотрена выплата купонов. Поэтому чем больше значение выпуклости у облигаций в вашем портфеле, тем лучше как при снижении процентных ставок, так и при росте ставок.

Например, у вас есть две облигации, у которых одинаковый показатель дюрации, но разные значения выпуклости. Если процентные ставки упадут, то цены на облигации с большей выпуклостью вырастут сильнее, чем на бумаги с меньшей выпуклостью. Если же процентные ставки вырастут, то цены на облигации с большей выпуклостью снизятся меньше, чем цены на бумаги с меньшей выпуклостью.

«Ценность» выпуклости существенно меньше, чем дюрации: например, расчетные цены облигации при изменении процентной ставки с учетом и без учета выпуклости могут отличаться на десятые доли процента. То есть при формировании портфеля нельзя за счет «выпуклости» компенсировать повышенную дюрацию. Тем не менее при оперировании большим портфелем облигаций эта небольшая поправка выполняет значимую функцию «тонкой подстройки».

Как инвестору ориентироваться на дюрацию

Понимание сути дюрации и анализ данной метрики позволяет инвесторам формировать портфель облигаций из активов, отвечающих требованиям их стратегии инвестирования.

«В условиях снижения процентных ставок цены облигаций с длинной дюрацией растут сильнее, чем цены облигаций с короткой дюрацией — это мы видим на российском рынке в последние недели. И наоборот, если ставки на рынке растут, то более длинные бумаги в большей степени страдают от реализации процентного риска — цены на такие бумаги снижаются значительно сильнее, чем у коротких бумаг», — говорит Александр Шураков.

Пример применения дюрации

Инвестор Б в тот же момент приобрел облигацию с дюрацией 182 дня (0,5 года) при тех же изначальных условиях.

Через полгода после покупки облигации в стране выросла инфляция до 12%, для борьбы с ней центральный банк повысил ключевую ставку тоже до 12%. Срабатывает процентный риск — цены на облигации падают, так как инвесторы начинают их продавать, чтобы купить другие, предлагающие более высокую доходность. В этот момент инвестор А, который не хочет упустить возможность переложиться в более доходные бонды, будет вынужден продать первую облигацию по более низкой цене, чем он ее приобретал. А инвестор Б в этот же момент без потерь получит полную сумму погашения по первой облигации, так как у нее как раз подойдет срок погашения через полгода, и купит новые бумаги уже на новых условиях в текущих реалиях рынка.

Справедлива и обратная ситуация. Если ключевая ставка понизится через те же полгода, то инвестор А сможет дождаться погашения с изначально зафиксированной высокой доходностью или получит возможность продать бонды по более высокой цене, а инвестор Б через полгода получит на руки свободные денежные средства, но на рынке он уже не найдет настолько доходных бумаг, как раньше, и будет вкладываться в менее привлекательные, чем были полгода назад, бонды.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Что такое дюрация облигаций

Для работы с облигациями необходимо познакомиться с понятием дюрации. Теоретические источники дают слишком сложное объяснение данного термина с использованием сложных формул. В действительности же для понимания механизма дюрации не нужно вникать в непонятные формулировки или производить многоступенчатые расчеты. Самостоятельно определять дюрацию вам, как инвестору, не придется ― для этого существуют многочисленные онлайн-сервисы и брокеры. Однако для успешной работы с облигациями совсем не помешает в общих чертах знать, на что оказывает влияние дюрация и как грамотно использовать это понятие.

Суть и особенности дюрации

Простыми словами данный механизм можно описать следующим образом: чем больше уровень дюрации, тем ценная бумага (с равным периодом до погашения) ближе к моменту погашения. И наоборот, чем величина дюрации меньше, тем она дальше от срока погашения ценной бумаги. Это уменьшает период окупаемости вложенных денег и снижает риск.

Дюрация также помогает понять, насколько чувствительна актуальная цена облигации к колебанию процентной ставки.

Для чего нужна и где применяется

Использование дюрации позволяет установить среднее время окупаемости инвестиций и, как говорилось ранее, определить зависимость ценной бумаги от колебаний ставок % ― это важно учитывать при покупке облигации. Анализируя дюрацию, можно провести оценку и иных финансовых активов, для которых характерны заранее определенные выплаты. К примеру, банковские учреждения рассчитывают дюрацию кредитных продуктов и портфелей.

Методы и формулы расчета

Дюрация купонной облигации чаще всего определяется по формуле Маколея, результатом которой является эффективное время до погашения бумаги. В расчетах каждый платеж принимает свой вес с учетом периода, когда он будет определен дисконтированием ― величина выплаты тем выше, чем раньше он поступает. Искомый результат достигается делением суммированных взвешенных взносов на актуальную рыночную цену.

С ― размер купонного платежа;

Р ― актуальная стоимость ценной бумаги;

t ― дата поступления платежа;

r ― показатель прибыльности к оферте или погашению;

n ― общее число платежей;

N ― номинальная стоимость бумаги в денежном выражении.

Будучи временным периодом, дюрация может определяться в днях.

На основе дюрации Маколея можно определить и иные параметры, связанные с изменчивостью стоимости облигаций.

В практической деятельности также зачастую применяется модифицированная дюрация, показывающая изменение цены бумаги (в процентах) при движении процентных ставок. Чтобы рассчитать дюрацию облигации в данном случае достаточно выполнить всего пару действий:

где: У ― процентная ставка

Пример определения дюрации

Рассмотрим пример вычисления дюрации облигации (ДО) по двум конкретным облигациям.

Допустим, что сравниваются две почти аналогичные ценные бумаги номиналом по 1 тыс. рублей каждая, с одинаковым временем погашения ― 12 мес., прибыльностью в 10% и равнозначной суммой выплат ― 100 рублей ежегодно. Отличается лишь периодичность купонных платежей:

Ниже в таблице схематично представлены все важнейшие характеристики рассматриваемых ценных бумаг:

Номинальная стоимость, рублей

Величина купона, в рублях

Число купонных периодов

Сумма погашения, рублей

Дюрация по облигации N1 рассчитывается по формуле:

ДО1 = (50х182 + 50х182 + 1000х365)/(50+50+1000) = 348 дней

В рассматриваемом примере дюрация составит 348 дней, что меньше года. Осуществляя расчеты, мы взяли годовые показатели по ценной бумаге и пропустили дисконтирование купонных выплат. Это упростило вычисления, но не повлияло на итоговую сумму.

Расчеты по облигации №2 производятся следующим образом:

ДО2 = (25х91 + 25х91 + 25х91 + 25х91 + 1000х365)/(25+25+25+25+1000) = 340 дней.

Показатель дюрации облигации в данном примере ниже, что объясняется более быстрым возвратом суммы купонных выплат ― стоимость облигации также окупится быстрее.

С позиции инвестирования лучше выбирать ценные бумаги с меньшей дюрацией. Им свойственна меньшая рискованность и они дают более активное движение денег, что позволяет рассчитывать на большую прибыль от повторного вложения капитала. Повышенный риск также характерен для бескупонных облигаций, доход по которым выплачивается единовременно и не предполагает промежуточных платежей.

Дюрация как критерий рискованности вложения в облигации

Вычисления по инвестиционным показателям в большинстве случаев осуществляются для временной оценки денег. Вкладывая капитал в ценные бумаги, инвестор всегда рискует. И чем больше временной период инвестирования, тем выше неопределенность и степень риска. В текущий момент условная стоимость «дороже» аналогичной стоимости в будущем, так как последняя подвержена различным рискам, например:

Именно это и определяет механизм дисконтирования движения денег в будущем ― дисконтирование ожидаемого денежного потока пропорционально возможным рискам в соответствующем отрезке времени.

Дюрация показывает время возврата вложенных капиталов с учетом дисконтирования данного денежного потока. За ставку дисконтирования берут учетную ставку ЦБ, которая максимально влияет на ценовые колебания облигации. При большем показателе дюрации облигации увеличивается влияние изменений ставки на дисконтирование выплат и повышается чувствительность ценной бумаги к изменениям рыночных процентных ставок.

Опытные инвесторы всегда учитывают коэффициент дюрации облигаций для расчета процентных рисков (колебаний среднерыночных курсов). Процентная ставка воздействует на облигацию посредством ее цены, если купон по бумаге не является плавающим и не привязан к ставкам RUONIA или учетной. При повышении учетной ставки происходит снижение стоимости облигации и рост доходности до измененного, повышенного показателя учетной ставки. В обратной ситуации, когда наблюдается снижение ставки, стоимость бумаги растет, ее доходность сокращается. Описанный параметр риска называется выпуклостью облигации.

Чем выше дюрация облигации, тем она восприимчивее к колебаниям процентных ставок. Чем выше данная восприимчивость, тем заметнее меняется ценность облигаций в результате колебаний учетной ставки. Ценовое движение облигации находится в прямой зависимости от сдвига учетной ставки по отношению к дюрации данной бумаги. Проще говоря, если ДО составляет 2 года, а процентная ставка увеличилась на 1%, стоимость бумаги уменьшится на 2%. Если подобное случится с облигацией, дюрация по которой составляет 5 лет, то аналогичное повышение процентной ставки снизит стоимость облигации на 5%.

Бессрочные облигации

Оптимальным вариантом вложения средств для инвесторов, стремящихся получать стабильный доход в течение долгого времени, является бессрочная облигация. Это долговая эмиссионная ценная бумага, не предусматривающая погашение номинала, а лишь предоставляющая право на получение купонной прибыли. Однако нередко эмитент в условиях выпуска закладывает пункт, что дюрация бессрочной облигации (ее принудительное погашение) имеет некоторый срок (к примеру, 10 лет).

Будучи весьма прибыльным инструментом инвестирования, бессрочная облигация, тем не менее, не избавлена от традиционных рисков. Так, при банкротстве эмитента она предоставляет те же права, что и обычная облигация, а иногда даже стоит в очереди на погашение позади типичной ценной бумаги.

Дюрация облигаций с офертой

Корректный расчет показателя ДО возможен при точно определенных всех планируемых купонных выплатах. Купоны могут различаться величиной и ставкой, но они должны быть известны в будущем. Однако на практике часто встречаются ценные бумаги, будущие купоны по которым не известны, такие как:

Расчет ДО с плавающим купоном не даст инвестору необходимой аналитической информации. Что касается бумаг с Put-офертой, дюрацию следует высчитывать к моменту оферты и приравнивать ее к моменту погашения. Для этого используется формула эффективной дюрации:

Рассчитывая показатель дюрации облигации, можно увидеть, что он в несколько раз короче периода погашения облигации. Это происходит вследствие вычисления дюрации по времени к оферте. Также необходимо помнить о том, что дюрация не бывает более продолжительной, чем срок до погашения облигации. В максимальном случае ДО равнозначна периоду погашения: если купон выплачивается единожды в конце периода погашения или это ценная бумага бескупонного типа.

Дюрация облигационного портфеля

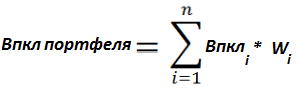

Рассмотрим, каким образом дюрация воздействует на портфель облигаций и как можно обезопасить инвестированные средства от процентных рисков. Возьмем две различные корзины ценных бумаг с дюрацией до 3-х и 5-ти лет. В качестве примера рассмотрим два специальных индекса Московской биржи, которые высчитываются с учетом критериев ДО. Индекс RUGBITR3Y включает госбумаги с периодом погашения 1-3 года, время совокупной дюрации данного индекса составляет 808 дней (примерно 2,2 года). Указанные индексы совокупной прибыли вычисляются с учетом ценовых колебаний облигаций и полученной по ним купонной прибыли. Они показывают реальную динамику вложенных средств в облигационную корзину.

Суммарная дюрация указанных индексов отличается почти в два раза. Значит, они по-разному отзываются на колебания среднерыночных процентных ставок. Облигационный индекс с меньшей дюрацией обеспечивает большее постоянство цены. При повышении учетной ставки стоимость бумаги с короткой дюрацией понижается с гораздо меньшей быстротой. В свою очередь, для индекса с большей дюрацией характера повышенная волатильность и более заметные снижения при росте процентных ставок.

Рассмотренный выше процесс называют иммунизацией облигационного портфеля. Его смысл кроется в наибольшем снижении/ограничении влияния колебания ставок процента на движение облигационного портфеля в заранее установленный период.

Таким образом, чтобы минимизировать влияние колебаний процентных ставок на портфель облигаций, следует применять бумаги с меньшей дюрацией, и наоборот. Однако значение дюрации не является определяющим критерием при вложении средств в облигации, так как оно показывает узкие процентные риски, но не отражает иные особенности инвестирования. Дюрацию следует учитывать лишь в совокупности с иными критериями выбора ценных бумаг и вкладывать средства в конкретные облигации после их тщательного комплексного анализа.

Что такое дюрация облигаций

Что показывает и как рассчитать

Дюрация — это эффективный срок до погашения облигации. Эффективный срок учитывает все купонные платежи, выплаченные в разное время, и различные особенности облигации, такие как амортизация или оферта. Если купонных платежей, амортизации и оферты нет, то дюрация совпадает со сроком до погашения облигации.

Для чего нужна и где используется

С помощью дюрации инвесторы и аналитики измеряют средний срок возврата инвестиций. Дюрация показывает зависимость облигаций от изменения процентных ставок, и это полезно при выборе облигаций.

Также дюрация позволяет оценить другие финансовые активы с фиксированными выплатами. Например, банки могут рассчитывать дюрацию кредитов и кредитных портфелей.

Как узнать дюрацию

Необязательно считать самостоятельно: значение можно посмотреть на справочных сайтах, например в облигационном разделе « Смарт-лаба », на cbonds.ru или rusbonds.ru.

Значение дюрации также есть в торговом терминале QUIK. Еще его можно посчитать для любой облигации в калькуляторе на сайте Московской биржи, в котором есть и обычная, и модифицированная дюрация.

Но мы все же рассмотрим несколько методик расчета.

Дюрация Маколея: формула расчета

Первый и наиболее известный способ расчета дюрации — формула Маколея. Дюрация Маколея показывает эффективный срок до погашения облигации.

Чтобы рассчитать дюрацию, надо сложить все будущие платежи с учетом срока их поступления и поделить результат на рыночную цену облигации с учетом накопленного купонного дохода. Будущие платежи по облигации — это купоны и погашение номинала частями или в конце срока.

В числителе мы складываем все денежные потоки: четыре купонных платежа и погашение номинала облигации. Так как это будущие платежи разного времени, нужно каким-то образом привести их к сегодняшнему дню. С точки зрения математики эти платежи надо освободить от 10% доходности, то есть дисконтировать. Дисконтирование — это процесс, обратный начислению процентов. В нашем случае ставка дисконтирования — это годовая доходность, то есть 10%.

Далее надо поделить это на цену облигации с НКД — и мы получим дюрацию.

Если купоны выплачиваются чаще раза в год, то расчет усложнится. Квартальных или полугодовых платежей больше, и их надо дисконтировать по квартальной или полугодовой ставке.

Модифицированная дюрация

Модифицированная дюрация — это второй способ измерения дюрации. С ее помощью инвестор определяет, на сколько процентов изменится цена облигации, если изменятся процентные ставки.

MD = Дюрация Маколея / (1 + процентная ставка)

Для небольших изменений работает следующая формула:

Изменение цены / Рыночная цена с НКД = −MD × Изменение ставок

Например, MD равна 3, цена облигации с учетом НКД — 95%, доходность к погашению — 8% годовых. Мы можем определить, как изменится цена, если доходность вырастет на 0,5 процентного пункта и станет равна 8,5%.

Х / 0,95 = −3 × 0,005

Х = −3 × 0,005 × 0,95 = −0,01425

Если доходность вырастет на 0,5%, цена облигации снизится на 1,4%.

Эффективная дюрация и оферта

Эффективная дюрация — третий способ измерить дюрацию. Подходит для облигаций, которые содержат встроенные условия — то есть эмитент может их выкупить раньше срока погашения по оферте. Вероятность того, что облигация будет выкуплена, сокращает ее дюрацию.

Дюрацию облигаций с офертой рассчитывают по формуле эффективной дюрации:

В числителе стоит разница между ценой облигации в условиях падения ставок и ее ценой при росте ставок. В знаменателе — первоначальная цена, умноженная на разницу ставок.

Например, у облигации Тинькофф 001Р-02R дюрация на 23 октября 2019 года составляет 674 дня, хотя срок обращения облигации — 3640 дней. Дюрация существенно меньше срока обращения, потому что по облигации предусмотрена оферта 4 апреля 2022 года и дюрация рассчитывается на момент оферты.

Дюрация портфеля облигаций

Дюрация портфеля облигаций — это средневзвешенная дюрация отдельных облигаций.

Например, в портфеле инвестора два вида облигаций — РЖД 001P-12R с дюрацией 1308 дней и ПИК БО-П03 с дюрацией 866 дней. Доли в портфеле — 70 и 30% соответственно.

ДПорт = 1308 × 0,7 + 866 × 0,3 = 915,6 + 259,8 = 1175,4 дня

Дюрация проекта

По экономическому смыслу дюрация проекта близка к показателю срока окупаемости проекта, но она учитывает только дисконтированные денежные потоки и не учитывает размер инвестиций.

Формула дюрации проекта:

Например, есть проект, который принесет по 500 Р в четвертый и пятый годы существования. Ставка дисконтирования зависит от многих факторов, например от риска инвестиций. В данном случае она составляет, допустим, 20%. Скорее всего, проект рискованный, поэтому по нему предлагают доходность выше, чем по надежным банковским депозитам. Рассчитаем дюрацию этого проекта.

Таким образом, без учета первоначальных вложений проект окупится через четыре года и пять с половиной месяцев.

Свойства дюрации

Дюрация купонных облигаций меньше времени до погашения, потому что инвестор регулярно получает купонные платежи.

Дюрация дисконтных облигаций равна времени до погашения, потому что по дисконтным облигациям инвесторы не получают купоны. Если купон один и выплачивается при погашении, дюрация также будет равна сроку до погашения.

При прочих равных чем меньше купон по облигации, чем реже его выплачивают или чем больше времени до погашения, тем больше дюрация: инвестор будет дольше возвращать свои деньги. И наоборот: если купонные платежи большие и более частые, а времени до погашения немного, то дюрация будет меньше, потому что инвестор быстрее вернет свои деньги.

Если рыночная цена облигации падает, то ее доходность растет и дюрация уменьшается, потому что инвестор покупает облигацию дешевле и возвращает вложения быстрее. И наоборот: если рыночная цена облигации растет, то ее доходность падает, а дюрация увеличивается, потому что инвестор больше платит за покупку и медленнее возвращает вложенные деньги.

Зависимость от процентных ставок

Если купонные платежи по облигациям зафиксированы, то риск для инвесторов заключается в колебаниях цены облигации. Цена облигации и процентные ставки связаны обратной зависимостью: если процентные ставки в экономике растут, то цена ранее выпущенных облигаций падает, и наоборот.

Чем меньше дюрация, тем меньше цена облигации изменится при изменении процентных ставок. Например, по облигациям Тинькофф БО-07 на 23 октября 2019 года дюрация всего 64 дня, потому что 30 декабря банк погасит облигации по номиналу. Скорее всего, за оставшиеся несколько месяцев цена облигации практически не поменяется.

И наоборот: чем выше дюрация, тем больше вероятность того, что цена облигаций существенно изменится при изменении процентных ставок. Например, по облигациям РЖД 001P-12R на 23 октября дюрация составляет 1308 дней, или 3,6 года. За несколько лет ставки могут измениться, а значит, и цена облигации изменится.

Что такое выпуклость облигаций и как она связана с дюрацией

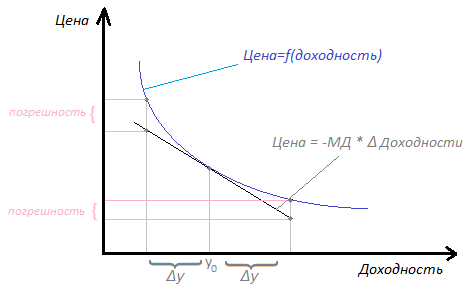

Зависимость цены облигации от ее доходности не линейная, а выпуклая. Выпуклость облигаций бывает позитивной и негативной, а точное значение выпуклости для конкретных облигаций можно посмотреть на rusbonds.ru. В некоторых источниках выпуклость называют конвекцией.

На графике цена облигации C с негативной выпуклостью — желтая линия — при росте ставки меняется, а при падении ставки остается стабильной. Оценка таких облигаций с помощью дюрации дает очень большую погрешность из-за асимметрии между ценой и доходностью облигации. На графике асимметрия — это расстояние между пунктирной и сплошными линиями, которое увеличивается из-за выпуклости. Поэтому при больших изменениях процентной ставки используют выпуклость.

Профессиональные управляющие используют выпуклость для оценки инвестиционных портфелей. Частным инвесторам выпуклость может быть полезна, если дюрация облигаций одинаковая.

На рисунке дюрация двух облигаций с позитивной выпуклостью — красная и зеленая линии — одинаковая, но выпуклость облигации А больше, чем у облигации В. При падении ключевой ставки ЦБ цена облигации А вырастет больше, чем цена облигации В. При росте ключевой ставки ЦБ цена облигации А упадет меньше, чем цена облигации В. Таким образом, более выпуклая облигация А выгоднее для инвестора.

Как применять дюрацию на практике

На практике с помощью модифицированной дюрации вычисляют, как изменится цена облигации при изменении рыночных процентных ставок.

Например, доходность облигации к погашению — 12%, а модифицированная дюрация — 3,469. Мы можем определить, как изменится цена облигации при росте рыночных ставок на 1%:

−3,469 × 0,01 / 1,12 = −0,031 = −3,1%

При росте ставок на 1% цена этой облигации снизится на 3,1%.

С помощью обычной дюрации инвесторы сравнивают похожие облигации и выбирают ту, у которой дюрация меньше. Так можно уменьшить процентный риск.

Если инвестор полагает, что процентные ставки в экономике будут снижаться, разумно купить облигации с большим сроком погашения и, соответственно, большей дюрацией. Цена таких облигаций вырастет, а кроме того, по ним по-прежнему будут выплачиваться более высокие купоны, чем по новым облигациям.

Напротив, если ожидается повышение процентных ставок, облигации с меньшей дюрацией могут оказаться более подходящими, так как их цена снизится в меньшей степени.

Использование дюрации для оценки риска облигаций. Чтобы уменьшить процентный риск, инвестор выбирает облигации с низкой дюрацией или формирует портфель с заданной дюрацией.

Например, инвестор хочет составить портфель из двух видов облигаций — с дюрациями 3,4 и 5,6 года — и застраховаться от риска изменения процентных ставок на 5 лет. Инвестор не может повлиять на изменение рыночных процентных ставок, но на время дюрации он получает гарантированный купонный доход. Если рыночные ставки растут, то цена облигаций падает. Инвестор реинвестирует купоны под более высокий процент и этим компенсирует падение цены облигации. Таким образом, для страхования риска инвестор должен составить портфель с дюрацией 5 лет и определить доли облигаций.

Доля облигаций А + Доля облигаций В = 100%

Дюрация портфеля = Доля А × 3,4 + Доля В × 5,6 = 5 лет

Доля облигаций А = 27%

Доля облигаций В = 73%

Эта техника называется иммунизацией портфеля, и она работает для небольших изменений процентных ставок.

На три вещи можно смотреть бесконечно: как горит огонь, как течет вода и НА ДЮРАЦИЮ

![]()

![]()

Anton, хокку, однако.

![]()

Прекрасный разбор, многое стало понятным

«Простыми словами — это количество лет или дней, через которые инвестор вернет вложенные в облигацию деньги».

Юлия, это неправильное определение, хотя оно и встречается довольно часто.

Представьте себе облигации с доходностью в 10% годовых без амортизации. В соответствии с этим определением, дюрация всех облигаций со сроком более 10 лет будет одинаковой. А это не так. Например, если срок до погашения 10 и 100 лет, то дюрация будет отличаться весьма значительно. Взгляните, хотя бы, на формулу Маколея.

Влад, ну а как было иначе простыми словами сказать иначе, чтобы основная мысль была понятна?

Юлия! Вы гений! Сейчас прочитал новый вариант первого абзаца. Именно так и следует писать.

Влад, это работа коллективного разума 🙂

1) количественного измерения процентного риска

2) иммунизации портфеля, составленного из процентных активов и обязательств.

Я очень ценю Ваши усилия по ведению блога по вкладам и налогам, это сложная и кропотливая работа, и она выполняется блестяще. Но когда мы говорим о терминах и понятиях из мира финансов, то поскольку у Вас нет опыта работы в этой области, Ваше понимание складывается из прочтения популярных статей на различных сайтах.

Для того чтобы расширить свои знания, необходимо читать больше профессиональной литературы по тематике фиксированного дохода. Начать можно, например, с корифеев :

Fabozzi Frank J. (ed.) The Handbook of Fixed Income Securities (здесь он прямо критикует отношение к дюрации как «среднему сроку до погашения» и т.д.)

Fabozzi Frank J. Bond Markets, Analysis and Strategies, 8e

Choudhry M. An Introduction to Bond Markets, 4e

Простой пример: Вы не сможете определить дюрацию флоатера по Вашим формулам, тем не менее она существует. Дюрация может быть как больше срока до погашения, так и даже отрицательной. Ваши формулы этого не объяснят. Так происходит потому, что Вы просто забываете, что мир облигаций не сводится к инструментам, выплачивающим фиксированный размер купона и номинал.

Вячеслав, я практик, не теоретик. И теоретиком становиться не собираюсь, как и все читатели моего блога. Я когда-то пробовал читать Фрэнка Фабоцци (Рынок облигаций: Анализ и стратегии. 2-е изд., испр. и доп.: Альпина Бизнес Букс; Москва; 2007) (уж извините, но «my english isn’t well enough»). Ничего кроме скуки он не вызвал. Я не понял как мне в моей практической деятельности использовать то, про что он пишет.

Я не собираюсь рассчитывать дюрацию флоатера или линкера или даже банального ОФЗ-ПД, по той причине, что это за меня делает мосбиржа. Мне важно более-менее понимать что это такое и знать как это использовать. И этого мне достаточно. Я же не предлагаю вам читать больше профессиональной литературы по гидродинамике, на основании того, что вы пользуетесь водопроводом.

BAY, Эх, ну что тут сказать. «Не хочу учиться, а хочу жениться» Раз Вы не нашли пользу в чтении Фабоцци, то, безусловно, соглашусь, что пытаться переубедить Вас большого смысла нет. Вы упрямо отстаиваете свое право на простую картину мира и я бесконечно уважаю Ваш выбор.

«Я не собираюсь рассчитывать дюрацию флоатера или линкера или даже банального ОФЗ-ПД, по той причине, что это за меня делает мосбиржа. «

Мосбиржа рассчитывает дюрацию Маколея (так же как, впрочем и доходность) для флоутера или линкера некорректно, так как исходит из того, что текущий купон будет оставаться таким и в дальнейшем, тогда как на самом деле будущие купоны для этих облигаций неизвестны. Впрочем, все это специально оговаривается и в большинстве бонд-калькуляторов у таких облигаций в графах дюрации и дох-ти стоят прочерки.

«.. я практик, не теоретик. И теоретиком становиться не собираюсь..»

Все, что я написал имеет непосредственное практическое отношение к реальности, но, соглашусь, неприхотливому инвестору в ОФЗ-ПД вряд ли пригодиться. Хотя, как знать. Если бы инвесторы всматривались в мир облигаций чуть пристальней, чем они это делают при помощи моб. приложений, они бы с осторожностью отнеслись к покупке облигаций «Норильского Никеля» с встроенным опционом-колл и не потеряли бы свои деньги при досрочном погашении.

«Мне важно более-менее понимать что это такое и знать как это использовать. И этого мне достаточно. «

Но я пишу эти комментарии не только для Вас (мы же выяснили, что Вы не занудный теоретик, а инвестор с практичным складом ума) но и для тех читателей, кому быть может интересно подробнее разобраться в мире облигаций, их свойствах и особенностях.

Облигации: дюрация. Примеры и польза для частного инвестора

Не смотрите Википедию

Мы хотим, чтобы нам объясняли так, чтобы было понятно. Когда видишь формулу и формулировку дюрации в википедии, становится совсем непонятно:

😱😱😱 Дюрация — средневзвешенный срок потока платежей, причём весами являются дисконтированные стоимости платежей. 😱😱😱

Дюрация — термин, пришедший от английского слова duration — длительность.

И сразу становится логично, что данный показатель измеряется во временных единицах (обычно годы, могут быть дни).

В формуле дюрации важно понять ключевую часть:

D = Σi(PVi * ti) / Σi(PVi),

PV — поступление по облигации

t — время поступления,

а Σi для тех кто забыл — это сумма из всех значений по i.

Возьмем 3 облигации с одинаковой доходностью:

1. Облигация с номиналом 1000 рублей без купона и выплатой процента в конце срока 1 раз (100 рублей = 10%):

D = 1 год * 1100 рублей (номинал + процент) / 1100 рублей = 1 год.

2. Облигация с номиналом 1000 рублей с купоном 1 раз в полгода 50 рублей:

D = 0.5 года * 50 рублей + 1 год * 1050 рублей / 1100 рублей = 0,97 года

3. Облигация с номиналом 1000 рублей и купоном 1 раз в квартал по 25 рублей:

D = 0.25 года * 25 рублей + 0.5 года * 25 рублей + 0.75 года * 25 рублей + 1 год * 1025 рублей / 1100 рублей = 0.96 года

Имея 3 облигации с одинаковой доходностью мы получаем разную дюрацию. Так о чем же говорит нам эта разница?

Дюрация показывает среднее время, за которое мы полностью вернем свои вложения в облигации. Таким образом, при прочих равных условиях, нужно выбирать облигации с меньшей дюрацией (меньшим сроком возврата средств).

Представим ситуацию: К вам пришли 2 друга, оба хотят одолжить 100 000 рублей под 20% в год:

— первый отдаст вам 120 000 рублей разом через год;

— второй будет отдавать по 10 000 рублей в месяц.

Очевидно, что вам больше понравится второй вариант, так как вы свои деньги начнете получать назад уже через месяц. Дюрация во втором случае будет ниже.

Но в примере выше все и так очевидно и знать дюрацию не обязательно. А вот когда нужно выбрать из 5-10 примерно похожих по условиям облигациям, дюрация приходит на помощь.

Продолжим наш пример: к вам пришли те же 2 друга, но они хотят взять 100 000 рублей не на 1 год, а на 10 лет и под все те же 20% годовых:

— первый отдаст вам всю сумму в конце года;

— второй также будет отдавать частями каждый месяц.

Дюрация во втором случае опять будет меньше — это понятно. Но на этот раз, возможно, вы подумаете, что вообще не стоит давать деньги друзьям, так как может случиться, что сейчас на 100 000 рублей вы со всей семьей поедете в отпуск, а через 10 лет на эти деньги, разве что купите продукты на вечер.

Временной фактор очень важен, так как 100 рублей сегодня НЕ РАВНЫ 100 рублям через год.

Сложная формула дюрации (из википедии) получается как раз потому, что она учитывает временной фактор и что 100 рублей сейчас НЕ РАВНЫ 100 рублям через 1 год. Поэтому в сложной формуле дюрации все поступления идут с поправочными коэффициентами (продисконтированы), зависящими от процентной ставки.

Из этого вытекает главное, что нужно понять:

Чем выше дюрация, тем выше неопределенность (риск) для инвестора.

На практике это оказывается очень интересно. Так как стоимость денег, как и сама дюрация, зависят от процентной ставки, собственно, как и тело облигации (а вы ведь знаете, что если ставки растут — облигации падают и наоборот), получается, что есть реальная связь между изменением процентной ставки и изменением стоимости облигации в зависимости от дюрации.

Изменение процентной ставки на 1% в любую сторону вызывает изменение стоимости облигации на процент равный дюрации в противоположную сторону.

1. Повысили ставку на 1%:

— Облигации с дюрацией 2 упали на 2%

— Облигации с дюрацией 5 упали на 5%

— Облигации с дюрацией 10 упали на 10%

2. Понизили ставку на 6.5%

— Облигации с дюрацией 2 выросли на 13%

— Облигации с дюрацией 5 выросли на 32.5%

— Облигации с дюрацией 10 выросли на 65%

Практическая польза от понимания дюрации следующая:

Спасибо! Надеюсь эта статья покажется вам полезной — если так, пожалуйста поставьте лайк!

Если вам интересны подобные рассуждения, не вписывающиеся в формат полноценной статьи, подписывайтесь на мой телеграм канал.

Облигации: дюрация. Примеры и польза для частного инвестора

Не смотрите Википедию

Мы хотим, чтобы нам объясняли так, чтобы было понятно. Когда видишь формулу и формулировку дюрации в википедии, становится совсем непонятно.

Дюрация — средневзвешенный срок потока платежей, причём весами являются дисконтированные стоимости платежей.

Дюрация от слова Duration

Дюрация — термин, пришедший от английского слова duration — длительность.

И сразу становится логично, что данный показатель измеряется во временных единицах (обычно годы, могут быть дни).

В формуле дюрации важно понять ключевую часть:

D = Σi(PVi * ti) / Σi(PVi),

а Σi для тех кто забыл — это сумма из всех значений по i.

Пример

Возьмем 3 облигации с одинаковой доходностью:

D = 1 год * 1100 рублей (номинал + процент) / 1100 рублей = 1 год.

2. Облигация с номиналом 1000 рублей с купоном 1 раз в полгода 50 рублей:

D = 0.5 года * 50 рублей + 1 год * 1050 рублей / 1100 рублей = 0,97 года

3. Облигация с номиналом 1000 рублей и купоном 1 раз в квартал по 25 рублей:

D = 0.25 года * 25 рублей + 0.5 года * 25 рублей + 0.75 года * 25 рублей + 1 год * 1025 рублей / 1100 рублей = 0.96 года

Имея 3 облигации с одинаковой доходностью мы получаем разную дюрацию. Так о чем же говорит нам эта разница?

Смысл дюрации

Дюрация показывает среднее время, за которое мы полностью вернем свои вложения в облигации. Таким образом, при прочих равных условиях, нужно выбирать облигации с меньшей дюрацией (меньшим сроком возврата средств).

Представим ситуацию: К вам пришли 2 друга, оба хотят одолжить 100 000 рублей под 20% в год:

— первый отдаст вам 120 000 рублей разом через год;

— второй будет отдавать по 10 000 рублей в месяц.

Очевидно, что вам больше понравится второй вариант, так как вы свои деньги начнете получать назад уже через месяц. Дюрация во втором случае будет ниже.

Но в примере выше все и так очевидно и знать дюрацию не обязательно. А вот когда нужно выбрать из 5-10 примерно похожих по условиям облигациям, дюрация приходит на помощь.

Дюрация как мера риска

Продолжим наш пример: к вам пришли те же 2 друга, но они хотят взять 100 000 рублей не на 1 год, а на 10 лет и под все те же 20% годовых:

— первый отдаст вам всю сумму в конце года;

— второй также будет отдавать частями каждый месяц.

Дюрация во втором случае опять будет меньше — это понятно. Но на этот раз, возможно, вы подумаете, что вообще не стоит давать деньги друзьям, так как может случиться, что сейчас на 100 000 рублей вы со всей семьей поедете в отпуск, а через 10 лет на эти деньги, разве что купите продукты на вечер.

Временной фактор очень важен, так как 100 рублей сегодня НЕ РАВНЫ 100 рублям через год.

Сложная формула дюрации (из википедии) получается как раз потому, что она учитывает временной фактор и что 100 рублей сейчас НЕ РАВНЫ 100 рублям через 1 год. Поэтому в сложной формуле дюрации все поступления идут с поправочными коэффициентами (продисконтированы), зависящими от процентной ставки.

Из этого вытекает главное, что нужно понять:

Чем выше дюрация, тем выше неопределенность (риск) для инвестора.

На практике это оказывается очень интересно. Так как стоимость денег, как и сама дюрация, зависят от процентной ставки, собственно, как и тело облигации (а вы ведь знаете, что если ставки растут — облигации падают и наоборот), получается, что есть реальная связь между изменением процентной ставки и изменением стоимости облигации в зависимости от дюрации.

Изменение процентной ставки на 1% в любую сторону вызывает изменение стоимости облигации на процент равный дюрации в противоположную сторону.

— Облигации с дюрацией 2 упали на 2%

— Облигации с дюрацией 5 упали на 5%

— Облигации с дюрацией 10 упали на 10%

2. Понизили ставку на 6.5%

— Облигации с дюрацией 2 выросли на 13%

— Облигации с дюрацией 5 выросли на 32.5%

— Облигации с дюрацией 10 выросли на 65%

Как использовать дюрацию в инвестировании?

Практическая польза от понимания дюрации следующая:

Спасибо! Надеюсь эта статья покажется вам полезной — если так, пожалуйста поставьте лайк!

Если вам интересны подобные рассуждения, не вписывающиеся в формат полноценной статьи, подписывайтесь на мой телеграм канал.

Старался написать статью максимально понятно.

![]()

А Вы могли бы чуть подробнее объяснить,

1) почему Вы рассматриваете пример

Представим ситуацию: К вам пришли 2 друга, оба хотят одолжить 100 000 рублей под 20% в год:

— первый отдаст вам 120 000 рублей разом через год;

— второй будет отдавать по 10 000 рублей в месяц.

только с точки зрения дюрации? Там очевидно разные доходности.

2) Почему предлагаете

При прочих равных выбирать облигации с меньшей дюрацией.

Какие прочие равные имеются ввиду и почему такая рекомендация? Ниже Вы, например, пишете, что в зависимости от ожиданий по процентной ставке нужно выбирать ту или иную дюрацию. Вы не видите в этом противоречия?

только с точки зрения дюрации? Там очевидно разные доходности.

pessimist, конечно разная, но вовсе не она является в данном примере критерием для принятия решений. Автор судя по всему привык писать для Тинькоф-журнала, а публика там невзыскательная. Поверхностные рассуждения там примут на ура. С бурными аплодисментами. Но здесь все-таки форум профессионалов и тиньковские рецепты упрощения действительности не подойдут.

Автор в самом начале делает, например сразу два неверных утверждения

1.Дюрация показывает среднее время, за которое мы полностью вернем свои вложения в облигации.

2.Таким образом, при прочих равных условиях, нужно выбирать облигации с меньшей дюрацией (меньшим сроком возврата средств).

Инвестор из приведенного примера должен выбрать второй вариант потому что он сможет реинвестировать ежемесячные выплаты под ту же ставку (если не сказано ничего другого в данном модельном примере это нужно предположить) Иными словами, эффективная доходность второй инвестиции будет выше: не 20%, а 22%. (для вычислений можно пользоваться формулой ЭФФЕКТ в Excel)

Автор, скорее всего, не понимает различия между дюрацией Маколея (формулу которой он привел выше и назвал средним временем) и модифицированной дюрацией, которую нужно использовать при оценке риска. Она заведомо меньше. То есть он пишет, что

— Облигации с дюрацией 10 упали на 10%

На деле они упадут на 9%, если купон ежегодный. Ну и т.д. и т.п. Он даже не подчеркивает, что эти рассуждения могут касаться только простых купонных облигаций. А на рынке все больше появляется корпоративных облигаций с привязкой купона к чем-либо. Даже КАМАЗ наплодил целую серию облигацию с привязкой к КБД.

Можно было бы сказать, что это малосущественные придирки, однако это не так. Мы не тинькофские пульсята, накупившие бондов Норникеля, и не хотим попадать в ситуации, когда профанация финансовых знаний больно бьет по нашему кошельку.

Что такое дюрация облигации и как применить на практике?

Впервые понятие дюрация (англ. duration — «длительность») было использовано американским учёным Ф. Маколеем в 1938 году. Он предложил сравнивать облигации не по сроку до погашения, а по средневзвешенному сроку до получения купонов и номинала.

Дюрация – это средневзвешенный срок окупаемости облигации.

Суть простыми словами

Дюрация – это когда выплаты по купонам окупают стоимость покупки облигации. Срок окупаемости учитывает все купонные платежи, выплаченные в разное время, и различные особенности облигации, такие как амортизация или оферта. Если купонных платежей, амортизации и оферты нет, то дюрация совпадает со сроком до погашения облигации.

Суть. Очень упрощенно, но смысл примерно такой. Когда вы покупаете облигацию, вы платите её рыночную стоимость. Рыночная стоимость указывается в процентах от номинальной стоимости. Пусть наша облигация будет стоить 101%. При номинальной стоимости 1000 рублей, мы купим её за 1010 рублей. Она приносит нам 50 рублей в год. Допустим срок погашения у неё через 50 лет. Значит окупится она за счет купонов раньше: 1010/50 = 20.2. Т.е. примерно через 20 лет – это и есть дюрация.

Чем больше времени до погашения, тем больше дюрация: инвестор будет дольше возвращать свои деньги. И наоборот: если купонные платежи большие и более частые, а времени до погашения немного, то дюрация будет меньше, потому что инвестор быстрее вернет свои деньги.

Чтобы уравновесить качели, на которых стоит некое количество мешочков и один большой «баул» с деньгами, мы должны выбрать точку равновесия. Показателем дюрации в этой модели будет расстояние от найденной точки до начала качелей.

Для чего нужна?

С помощью дюрации инвесторы и аналитики измеряют средний срок возврата инвестиций. Дюрация также помогает понять, насколько чувствительна актуальная цена облигации к изменению ключевой ставки ― это важно учитывать при покупке облигации.

При одинаковой доходности, нужно выбирать облигации с меньшей дюрацией.

Цены облигаций и процентные ставки двигаются в противоположных направлениях (вспоминаем качели): если одна сторона взмывает вверх, другая падает вниз (и наоборот). Облигации с большой (длительной) дюрацией являются более чувствствительными к скачкам процентов.

Таким образом, дюрация – это показатель риска.

Главное что нужно понять:

Чем выше дюрация, тем выше риск для инвестора!

Также дюрация позволяет оценить другие финансовые активы с фиксированными выплатами. Например, банки могут рассчитывать дюрацию кредитов и кредитных портфелей. Но это уже другая история.

Как узнать дюрацию

Считать самостоятельно ничего не нужно. Посмотреть значение дюрации обычно можно в сервисах с калькулятором доходности облигаций. Это поможет принять взвешенное решение относительно инвестиций в те или иные облигации.

Найти калькулятор доходности облигаций можно здесь:

Найти калькулятор доходности облигаций можно здесь:

Значение дюрации также есть в торговом терминале QUIK.

Рассмотрим на первом примере.

Как использовать калькулятор:

Ещё значение дюрации можно посмотреть на сайте rusbonds на страницах облигаций во вкладке «Доходность».

Дюрация Маколея: формула расчёта

Наиболее известный способ расчета дюрации — формула Маколея. Дюрация Маколея – это средневзвешенное время до получения купонов и номинала. Дюрация Маколея измеряется в годах.

В формуле Маколея каждый платеж по облигации получает свой вес в зависимости от срока, когда он будет получен по методу дисконтирования: чем раньше поступает платеж, тем выше его вес. Сумма взвешенных платежей делится на текущую рыночную цену и получается искомый результат.

Формула является довольно сложной и запутанной, поэтому обычные инвесторы к самостоятельным расчетам по ней прибегают крайне редко, предпочитая использовать специальные сервисы с готовыми значениями по каждому виду облигаций. Как раз это значение можно увидеть в терминале в QUIK.

Упрощенное объяснение формулы:

В числителе: Сумма из (поступление по облигации * время поступления)

Знаменатель: Цена облигации + НКД

Поступления по облигациям – это все будущие платежи: купоны и погашение. Так как это будущие платежи разного времени, нужно каким-то образом привести их к сегодняшнему дню. С точки зрения математики, эти платежи надо освободить от доходности, то есть дисконтировать. Это делается потому, что 1000 рублей сейчас НЕ РАВНЫ этой сумме через 1 год, через 2 и т.п. Дисконтирование — это процесс, обратный начислению процентов.

Более важно просто понимать, что дюрация облигаций зависит от цены и оставшегося до погашения срока, при этом:

Таким образом, дюрация облигаций постоянно меняется, она пересчитывается каждый день и каждый день будет разной.

Модифицированная дюрация

Модифицированная дюрация — это второй способ измерения дюрации. С ее помощью инвестор определяет, на сколько процентов изменится цена облигации, если изменятся процентные ставки.

MD = Дюрация Маколея / (1 + процентная ставка)

Для небольших изменений работает следующая формула:

Изменение цены / Рыночная цена с НКД = −MD × Изменение ставок

Учитывая, что в QUIK дюрация Маколея измеряется в днях, полученное значение необходимо разделить еще на 365.

Модифицированная дюрация является безразмерной величиной, а ее математический смысл заключается в следующем: модифицированная дюрация является приближенным изменением стоимости облигации в ответ на изменение доходности на 1% (100 базисных пунктов).

Например, MD равна 3, цена облигации с учетом НКД — 95%, доходность к погашению — 8% годовых. Мы можем определить, как изменится цена, если доходность вырастет на 0,5 процентного пункта и станет равна 8,5%.

Х / 0,95 = −3 × 0,005

Х = −3 × 0,005 × 0,95 = −0,01425

Если доходность вырастет на 0,5%, цена облигации снизится на 1,4%.

Дюрация портфеля

Дюрация портфеля — это средневзвешенная модифицированная дюрация отдельных облигаций.

Упрощенно рассчитывается, как сумма произведений дюрации каждого выпуска на его долю:

Пример: составлен портфель из двух бумаг. Доля первой бумаги 30%, ее дюрация 0,8. Доля второй бумаги 70%, дюрация 1,4. Дюрация всего портфеля будет равна 0,3*0,8 + 0,7*1,4 = 1,22.

При формировании портфеля дюрация используется согласно следующей стратегии:

Важный момент: дюрация в терминале QUIK учитывает дюрацию по облигациям с переменным купоном до даты ближайшей оферты put. Но оферта call в терминале не учитывается. Дюрацию до оферты call можно рассчитать самостоятельно по формуле, либо посмотреть на специализированных ресурсах типа cbonds.ru и rusbonds.ru.

Выпуклость облигаций

Для обычного частного инвестора объем приведенный выше информации вполне достаточен, чтобы управлять процентным риском небольшого портфеля, используя дюрацию. Но для более точных расчетов, важность которых возрастает с ростом суммы и сроков инвестиций, необходимо познакомиться еще с одним понятием. Модифицированная дюрация дает только приблизительную оценку и подходит лишь для небольших изменений доходности.

Зависимость цены облигации от ее доходности не линейная, а выпуклая.

Выпуклость облигаций бывает позитивной и негативной, а точное значение выпуклости для конкретных облигаций можно посмотреть на rusbonds. В некоторых источниках выпуклость называют конвекцией.

Таким образом, чем больше изменение процентной ставки, тем больше реальное изменение стоимости будет отклоняться от расчетного. Диапазон ставок, в котором погрешность можно считать несущественной, зависит от параметров конкретной облигации и объема средств, которые планируется в нее инвестировать.

Математический смысл выпуклости выходит за рамки этой статьи, но для практического применения обычному частному инвестору он, в общем-то, ни к чему. Значение выпуклости можно найти на тех же специализированных ресурсах вроде rusbonds.ru или cbonds.ru.

Вот главное, что нужно понимать о выпуклости:

Выпуклость портфеля облигаций измеряется аналогично дюрации портфеля: выпуклость каждой бумаги умножается на её вес в портфеле и полученные значения складываются.

Приведенные показатели дюрации и выпуклости справедливы только для обыкновенных облигаций без встроенных опционов. Если изменение доходностей приводит к изменениям предполагаемых денежных потоков облигации, то меры дюрации и выпуклости применимы лишь в некоторых специфических случаях.

Как применить на практике?

Существует определенная стратегия покупки-продажи на рынке облигаций, основанная на дюрации.

На практике. Так как стоимость денег, как и сама дюрация, зависят от процентной ставки, есть прямая связь между изменением процентной ставки и изменением стоимости облигации в зависимости от дюрации.

Пример (ниже речь про модифицированную дюрацию):

Понизили ставку на 6.5% (так было в России несколько лет назад — правда ставку тогда повысили).

ВНИМАНИЕ! Когда рыночная ставка уменьшится, цены на облигации поднимутся, давая возможность получить прибыль еще до выплаты купонов.

Следует отметить, что у облигации с нулевым купоном дюрация и срок погашения одинаковы, а у купонных она будет всегда иметь меньшее значение, чем срок погашения.

Очень надеемся, что эта статья была максимально понятной и полезной для сообщества инвесторов. Теперь, зная о дюрации облигаций, вы сможете снизить риски от изменения процентных ставок и составить правильный портфель и покупать только выгодные долговые бумаги. Удачных капиталовложений!

Частный инвестор на фондовом рынке и владелец сайта. Больше 5 лет опыта торговли.

Срок облигации

Что такое срок жизни облигации, как он связан с дюрацией, почему она важна, при чем тут процентный риск и как научиться управлять дюрацией.

Покупая облигацию, инвестор дает в долг эмитенту на определенный срок — период, в течение которого компания будет пользоваться вашими деньгами, обязуясь заплатить за это проценты.

Срок облигации напрямую связан с понятием дюрации. Разбираемся в том, что это такое, от чего она зависит, почему важно обращать внимание именно на дюрацию, покупая облигации в портфель, и как с помощью дюрации можно снижать свои процентные риски.

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

Срок жизни облигации:

что важно об этом знать?

Кроме номинала, купона, цены, доходности у облигации есть еще один обязательный параметр — срок обращения, или период, на который, собственно, выпускается ценная бумага. Когда срок обращения облигации заканчивается, наступает дата погашения — дата, в которую эмитент обязуется вернуть инвестору в полном объеме номинальную стоимость бумаги, погасив ее.

В зависимости от срока обращения все облигации обычно принято делить на краткосрочные, среднесрочные и долгосрочные (длинные).

Краткосрочными в России принято считать облигации со сроком обращения в среднем от 1 до 3 лет.

Среднесрочные облигации, как правило, имеют сроки погашения от 3 до 7 лет. Это самый распространенный срок выпуска облигаций, особенно среди корпоративных заемщиков.

Долгосрочные, или длинные облигации выпускаются обычно на срок от 7 лет и выше.