единая корректировочная счет фактура к нескольким документам

Информационное сообщение Банка России от 15.10.2021 «Использование роботов на бирже в период повышенного спроса на нефтепродукты может привести к дискриминации участников рынка: позиция ФАС и Банка России»

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

от 15 октября 2021 года

НА БИРЖЕ В ПЕРИОД ПОВЫШЕННОГО СПРОСА НА НЕФТЕПРОДУКТЫ МОЖЕТ

ПРИВЕСТИ К ДИСКРИМИНАЦИИ УЧАСТНИКОВ РЫНКА: ПОЗИЦИЯ ФАС

Регуляторы выявили, что в период повышенного спроса наблюдаются действия отдельных участников с признаками использования роботов.

Такие роботы позволяют участникам торгов действовать системно по схожему алгоритму с заранее заданными критериями и поведенческим механизмом: заявки на покупку биржевого товара подаются на биржу с увеличением цены и в короткий временной отрезок по отношению к заявке, ранее поданной другим участником торгов. Таким образом, используемая модель торгового поведения позволяет заявкам, поданным с применением роботов, оставаться всегда лучшими в очереди заявок на покупку, что дает преимущественное положение для целей приобретения товара на биржевом рынке нефтепродуктов.

Регуляторы отмечают, что само использование роботов не противоречит законодательству Российской Федерации. Однако одним из принципов работы является обеспечение недискриминационного и равного доступа юридических лиц и индивидуальных предпринимателей к возможности совершения сделок с товарами на бирже. Выявленные обстоятельства использования роботов создают дискриминационные условия для добросовестных участников процесса.

ФАС России и Банк России рекомендуют организаторам торговли на рынке нефтепродуктов предусмотреть во внутренних документах процедуры, которые позволят выявлять использование роботов, а также разработать перечень мер, направленных на дестимулирование использования недобросовестных практик. Регуляторы отмечают, что такие меры могут включать предупреждения, штрафы, приостановку доступа и отключение от торгов с раскрытием информации о недобросовестном поведении.

На заседании Совета Секции «Нефтепродукты» АО «СПбМТСБ» обсужден вопрос о применении мер дисциплинарного воздействия в отношении участников торгов, которые использовали роботов для подачи заявок в торговую систему. Членами Совета Секции «Нефтепродукты» было принято единогласное решение о рекомендации АО «СПбМТСБ» в части применения мер дисциплинарного воздействия.

В число таких участников на первоначальном этапе вошли ООО «ИнвестНефтеТрейд», ООО «КД-Ойл», ООО «АТИ», ООО «ТК ЮгНефтеПродукт», ООО «АльфаТэк».

«1С:Бухгалтерия 8» (ред. 3.0): как выставить единый корректировочный счет-фактуру (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.72.72.

Продавец вправе выставить единый корректировочный счет-фактуру, если изменяется стоимость товаров (работ, услуг, имущественных прав), которые указаны в нескольких счетах-фактурах, выставленных ранее покупателю (п. 5.2 ст. 169 НК РФ).

Для отражения в программе корректировки стоимости всех ранее реализованных товаров в отношении каждой операции реализации необходимо создать документ Корректировка реализации с видом операции Корректировка по согласованию сторон. В строке Отражать корректировку должно быть установлено значение Во всех разделах учета.

Документ Корректировка реализации можно создать на основании документа Реализация (акт, накладная).

На закладке Товары документа Корректировка реализации в графе Цена в строке после изменения для каждой товарной позиции следует указать новую цену. Значения остальных полей по измененным товарным позициям рассчитываются автоматически.

Создавать единый корректировочный счет-фактуру можно из любого документа Корректировка реализации с видом операции Корректировка по согласованию сторон по кнопке Выписать корректировочный счет-фактуру. Корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией. В качестве документа-основания в корректировочном счете-фактуре будет указан тот документ корректировки, через который был создан корректировочный счет-фактура. В созданном документе Корректировочный счет-фактура выданный все поля будут заполнены автоматически. В поле Код вида операции будет указано значение «18», что соответствует наименованию вида операции «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров. » (см. Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Чтобы создать единый корректировочный счет-фактуру к нескольким операциям корректировки (к нескольким ранее выставленным счетам-фактурам) в форме документа Корректировочный счет-фактура выданный следует перейти по гиперссылке Изменить в строке Документы-основания, открыть форму списка документов-оснований и по кнопке Добавить из предлагаемого списка выбрать документы корректировки.

В результате сформированный документ Корректировочный счет-фактура выданный будет представлять собой единый корректировочный счет-фактуру, составленный ко всем счетам-фактурам, выставленным при отгрузке товаров.

В печатной форме единого корректировочного счета-фактуры показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются. А товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено до сведения письмом ФНС России от 17.09.2014 № ГД-4-3/18758@).

Как составить единый корректировочный счет-фактуру?

При изменении стоимости товаров (работ, услуг, имущественных прав), отраженных в нескольких выставленных ранее счетах-фактурах, продавец может составить единый корректировочный счет-фактуру. Рассмотрим, как оформить этот документ.

Общая информация о единых корректировочных счетах-фактурах

Пунктом 5.2 ст. 169 НК РФ налогоплательщику предоставлено право составлять единый корректировочный счет-фактуру (ЕКСФ) при изменении стоимости товаров (работ, услуг, имущественных прав, далее — товары), отраженных в нескольких выставленных им ранее счетах-фактурах.

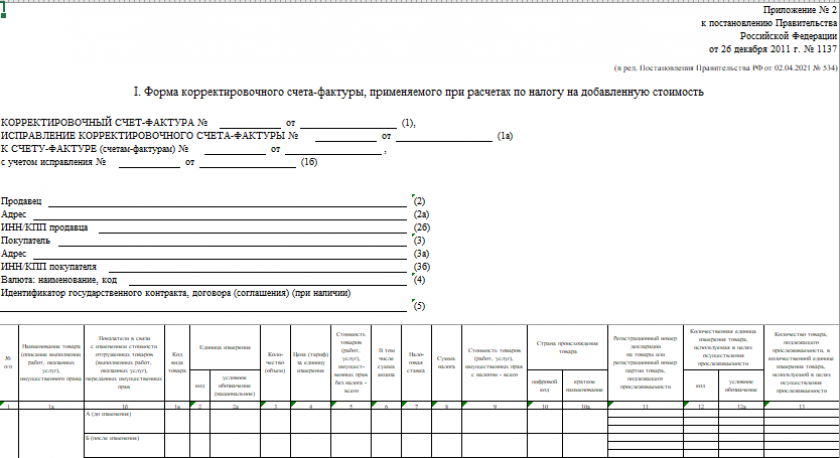

Правила заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, приведены в постановлении Правительства РФ от 26.12.2011 № 1137.

С 1.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости:

Правила заполнения

Правила заполнения корректировочного счета-фактуры следующие.

По строке 1 указывается номер и дата корректировочного счета-фактуры.

Составление ЕКСФ производится в течение 5 дней с момента оформления первичного документа, в котором покупатель уведомляется или подтверждает свое согласие на изменение стоимости товаров (абз. 3 п. 3 ст. 168, п. 10 ст. 172 НК РФ). К таким первичным документам могут относиться:

По строке 1б единого корректировочного счета-фактуры указываются сведения обо всех счетах-фактурах, по которым осуществляется изменение стоимости товаров (работ, услуг, имущественных прав).

В строках 2 и 3 приводятся наименования продавца и покупателя, а в строках 2а и 3а соответственно их адреса из первоначальных счетов-фактур.

Сведения по каждому наименованию товаров (работ, услуг), цена или количество которых изменились, в ЕКСФ указываются отдельно (подп. 4, 5, 7 п. 5.2 ст. 169 НК РФ).

В блоке А-Г единого корректировочного счета-фактуры можно объединить данные из разных счетов фактур, если (подп. 13 п. 5.2 ст. 169 НК РФ, подп. «а», «в», «д—ж», «п» п. 2 Правил заполнения корректировочного счета-фактуры, утвержденных постановлением № 1137, см. письма Минфина России от 08.09.2014 № 03-07-15/44970, от 05.09.2014 № 03-07-09/44607):

Поскольку форма корректировочного счета-фактуры не содержит сведения о грузоотправителях и грузополучателях, в нем можно отражать сведения, относящиеся к одному покупателю, но с разными грузоотправителями и грузополучателями.

В одном ЕКСФ нельзя объединить сведения из счетов-фактур, составленных в разных валютах, поскольку в строке 4 «Валюта: наименование, код» не предполагается возможность указания нескольких видов валют.

Пример составления единого корректировочного счета фактуры

ООО «Акация» (продавец) отгрузило ООО «Лилия» (покупателю) две партии пряжи (полушерсть синего цвета).

Как составить единый корректировочный счет-фактуру?

Общая информация о единых корректировочных счетах-фактурах

П. 5.2 ст. 169 НК РФ налогоплательщику предоставлено право составлять единый корректировочный счет-фактуру (ЕКСФ) при изменении стоимости товаров (работ, услуг, имущественных прав, далее – товары), отраженных в нескольких выставленных им ранее счетах-фактурах.

Правила заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, приведены в постановлении Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк корректировочного счета-фактуры можно кликнув по картинке ниже:

О нюансах заполнения корректировочного счета-фактуры рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

Правила заполнения корректировочного счета-фактуры следующие.

По строке 1 указывается номер и дата корректировочного счета-фактуры.

Составление ЕКСФ производится в течение 5 дней с момента оформления первичного документа, в котором покупатель уведомляется или подтверждает свое согласие на изменение стоимости товаров (абз. 3 п. 3 ст. 168, п. 10 ст. 172 НК РФ). К таким первичным документам могут относиться дополнительное соглашение к договору, акт о недостатках товара, платежное поручение на выплату премии с цены товаров, предусмотренной договором, и т. п. (письмо Минфина от 14.02.2017 № 03-07-09/8251).

По строке 1б единого корректировочного счета-фактуры указываются сведения обо всех счетах-фактурах, по которым осуществляется изменение стоимости товаров (работ, услуг, имущественных прав).

В строках 2 и 3 приводятся наименования продавца и покупателя, а в строках 2а и 3а соответственно их адреса из первоначальных счетов-фактур.

Сведения по каждому наименованию товаров (работ, услуг), цена или количество которых изменились, в ЕКСФ указываются отдельно (подп. 4, 5, 7 п. 5.2 ст. 169 НК РФ).

В блоке А-Г единого корректировочного счета-фактуры можно объединить данные из разных счетов фактур, если (подп. 13 п. 5.2 ст. 169 НК РФ, подп. «а», «в», «д–ж», «п» п. 2 Правил заполнения корректировочного счета-фактуры, утвержденных постановлением № 1137, см. письма Минфина России от 08.09.2014 № 03-07-15/44970, от 05.09.2014 № 03-07-09/44607):

Поскольку форма корректировочного счета-фактуры не содержит сведения о грузоотправителях и грузополучателях, в нем можно отражать сведения, относящиеся к одному покупателю, но с разными грузоотправителями и грузополучателями.

В одном ЕКСФ нельзя объединить сведения из счетов-фактур, составленных в разных валютах, поскольку в строке 4 «Валюта: наименование, код» не предполагается возможность указания нескольких видов валют.

Пример составления единого корректировочного счета фактуры

ООО «Акация» (продавец) отгрузило ООО «Лилия» (покупателю) две партии пряжи (полушерсть синего цвета).

Как оформить корректировочный счет-фактуру, если корректировок несколько?

Если после выставления корректировочного счета-фактуры стоимость товаров (работ или услуг) меняется еще раз, то оформляйте новый корректировочный счет-фактуру. В нем:

То есть у вас получится корректировочный счет-фактура к корректировочному счету-фактуре.

Такой порядок применяется, если корректировки идут последовательно в отношении одной и той же позиции (см. письма Минфина от 12.07.2019 № 03-07-09/51930, 16.08.2017 № 03-07-09/52398).

Если же вторая корректировка касается другого наименования ТРУ (которое не попало в первый корректировочный документ), то второй корректировочный счет-фактура оформляется, как первый, то есть это будет корректировочный счет-фактура к счету-фактуре на отгрузку, в котором:

На это Минфин указывает в письмах от 09.09.2021 № 03-07-09/73123, от 07.02.2020 № 03-07-11/7830.

Что такое корректировочный счет-фактура и когда он нужен, читайте в этой статье.

Как отразить корректировочный счет-фактуру на уменьшение, узнайте здесь.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в документ, читайте здесь.

Скачать новый бланк корректировочного счета-фактуры можно кликнув по картинке ниже:

О нюансах заполнения корректировочного счета-фактуры рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.