единый корректировочный счет фактура на возврат

Как составить единый корректировочный счет-фактуру?

При изменении стоимости товаров (работ, услуг, имущественных прав), отраженных в нескольких выставленных ранее счетах-фактурах, продавец может составить единый корректировочный счет-фактуру. Рассмотрим, как оформить этот документ.

Общая информация о единых корректировочных счетах-фактурах

Пунктом 5.2 ст. 169 НК РФ налогоплательщику предоставлено право составлять единый корректировочный счет-фактуру (ЕКСФ) при изменении стоимости товаров (работ, услуг, имущественных прав, далее — товары), отраженных в нескольких выставленных им ранее счетах-фактурах.

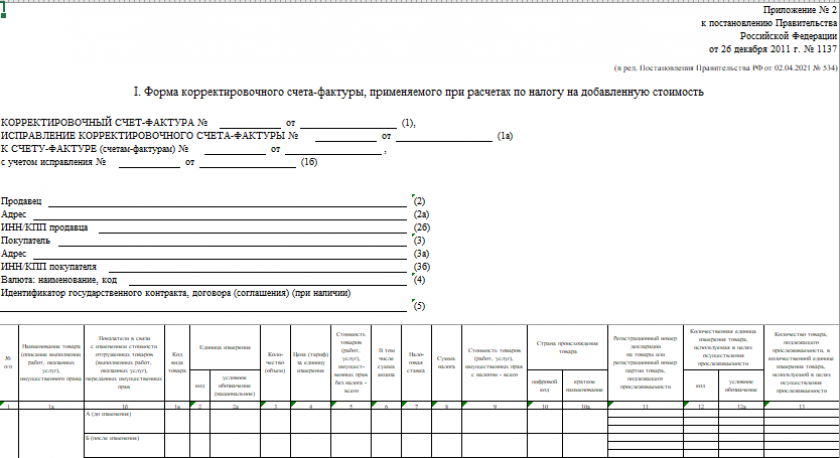

Правила заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, приведены в постановлении Правительства РФ от 26.12.2011 № 1137.

С 1.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости:

Правила заполнения

Правила заполнения корректировочного счета-фактуры следующие.

По строке 1 указывается номер и дата корректировочного счета-фактуры.

Составление ЕКСФ производится в течение 5 дней с момента оформления первичного документа, в котором покупатель уведомляется или подтверждает свое согласие на изменение стоимости товаров (абз. 3 п. 3 ст. 168, п. 10 ст. 172 НК РФ). К таким первичным документам могут относиться:

По строке 1б единого корректировочного счета-фактуры указываются сведения обо всех счетах-фактурах, по которым осуществляется изменение стоимости товаров (работ, услуг, имущественных прав).

В строках 2 и 3 приводятся наименования продавца и покупателя, а в строках 2а и 3а соответственно их адреса из первоначальных счетов-фактур.

Сведения по каждому наименованию товаров (работ, услуг), цена или количество которых изменились, в ЕКСФ указываются отдельно (подп. 4, 5, 7 п. 5.2 ст. 169 НК РФ).

В блоке А-Г единого корректировочного счета-фактуры можно объединить данные из разных счетов фактур, если (подп. 13 п. 5.2 ст. 169 НК РФ, подп. «а», «в», «д—ж», «п» п. 2 Правил заполнения корректировочного счета-фактуры, утвержденных постановлением № 1137, см. письма Минфина России от 08.09.2014 № 03-07-15/44970, от 05.09.2014 № 03-07-09/44607):

Поскольку форма корректировочного счета-фактуры не содержит сведения о грузоотправителях и грузополучателях, в нем можно отражать сведения, относящиеся к одному покупателю, но с разными грузоотправителями и грузополучателями.

В одном ЕКСФ нельзя объединить сведения из счетов-фактур, составленных в разных валютах, поскольку в строке 4 «Валюта: наименование, код» не предполагается возможность указания нескольких видов валют.

Пример составления единого корректировочного счета фактуры

ООО «Акация» (продавец) отгрузило ООО «Лилия» (покупателю) две партии пряжи (полушерсть синего цвета).

«1С:Бухгалтерия 8» (ред. 3.0): как выставить единый корректировочный счет-фактуру (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.72.72.

Продавец вправе выставить единый корректировочный счет-фактуру, если изменяется стоимость товаров (работ, услуг, имущественных прав), которые указаны в нескольких счетах-фактурах, выставленных ранее покупателю (п. 5.2 ст. 169 НК РФ).

Для отражения в программе корректировки стоимости всех ранее реализованных товаров в отношении каждой операции реализации необходимо создать документ Корректировка реализации с видом операции Корректировка по согласованию сторон. В строке Отражать корректировку должно быть установлено значение Во всех разделах учета.

Документ Корректировка реализации можно создать на основании документа Реализация (акт, накладная).

На закладке Товары документа Корректировка реализации в графе Цена в строке после изменения для каждой товарной позиции следует указать новую цену. Значения остальных полей по измененным товарным позициям рассчитываются автоматически.

Создавать единый корректировочный счет-фактуру можно из любого документа Корректировка реализации с видом операции Корректировка по согласованию сторон по кнопке Выписать корректировочный счет-фактуру. Корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией. В качестве документа-основания в корректировочном счете-фактуре будет указан тот документ корректировки, через который был создан корректировочный счет-фактура. В созданном документе Корректировочный счет-фактура выданный все поля будут заполнены автоматически. В поле Код вида операции будет указано значение «18», что соответствует наименованию вида операции «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров. » (см. Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Чтобы создать единый корректировочный счет-фактуру к нескольким операциям корректировки (к нескольким ранее выставленным счетам-фактурам) в форме документа Корректировочный счет-фактура выданный следует перейти по гиперссылке Изменить в строке Документы-основания, открыть форму списка документов-оснований и по кнопке Добавить из предлагаемого списка выбрать документы корректировки.

В результате сформированный документ Корректировочный счет-фактура выданный будет представлять собой единый корректировочный счет-фактуру, составленный ко всем счетам-фактурам, выставленным при отгрузке товаров.

В печатной форме единого корректировочного счета-фактуры показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются. А товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено до сведения письмом ФНС России от 17.09.2014 № ГД-4-3/18758@).

Единый корректировочный счет-фактура при возврате товара от покупателя

С 01.01.2019 при возврате товара налогоплательщик-продавец составляет корректировочный СФ. Организация занимается оптовыми продажами и документов по возврату от покупателей очень много. Хотела бы уточнить, есть ли в 1С возможность составлять единый корректировочный СФ к двум и более СФ, составленным этим налогоплательщиком ранее?

В ЕКСФ после добавления документов-оснований автоматически подставляется КВО 01, а не 18 – это не ошибка, все верно (приложение к приказу ФНС от 14.03.2016 N ММВ-7-3/136@).

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Заполняем счет-фактуру на возврат товара поставщику

Когда закон позволяет покупателю вернуть товар

Заключая договор купли-продажи, продавец и покупатель рассчитывают, что прописанные в нем условия будут выполнены — поставщик отгрузит товар надлежащего качества в установленный срок и в согласованном объеме, а покупатель вовремя и в полной сумме расплатится.

По разным причинам покупатель может отказаться от поставки и вернуть товар продавцу. Перечень законных оснований для таких действий представлен на рисунке:

Гражданское законодательство также предусматривает, что покупатель не вправе отказаться от поставки или возвратить товар, если продавец оперативно заменит бракованный товар или доукомплектует его.

Упрощенный механизм оформления возвратных операций

С 2019 года технология оформления возврата товаров в налоговом учете значительно упростилась.

Посмотрите, что нужно учесть в 2021-2022 годах поставщику и покупателю при оформлении возврата товара:

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Фраза «заполняем счет-фактуру на возврат поставщику» в настоящее время приобрела иное значение и вопрос о том, как оформить счет фактуру при возврате товара, решается проще, чем это происходило до 2019 года.

Когда счет-фактуру на возврат выставляет покупатель

Действующий механизм оформления возврата товаров не предусматривает для покупателя обязанности по выставлению счета-фактуры на возврат. Однако в отдельных случаях покупателю все-таки придется это сделать.

Из разъяснений чиновников следует, что обратный выкуп возможен не только в отношении нераспроданных качественных товаров (когда покупатель не смог реализовать товар к определенному сроку и возвращает их по условиям договора), но и бракованных (письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Таким образом, выставление счета-фактуры на возврат от покупателя в 2021 году возможно только в перечисленных случаях и зависит от условий договора.

Как оформить корректировочный счет-фактуру на возврат

Как бы продавец и покупатель ни именовали этот документ — «корректировочный счет-фактура на возврат товара поставщику», «корректирующая счет-фактура при возврате товара» или «корректировочная счет фактура на возврат», технология его оформления не меняется. Она прописана в постановлении Правительства РФ от 26.12.2011 № 1137.

Как оформить корректировочный счет-фактуру при возврате товара, покажем на примере.

Компания «Торнадо» (поставщик) в декабре отгрузила покупателю — АО «Тайфун» — партию товара стоимостью 354 000 руб., в том числе НДС 59 000 руб.

После того как товар был принят покупателем на учет, а входящий НДС заявлен к вычету, у отдельных товаров обнаружились дефекты. Стоимость некачественных товаров составила 35 400 руб., в том числе НДС 5 900 руб.

АО «Тайфун» составило акт по некачественным товарам и вернуло их поставщику. ООО «Торнадо» выставило корректировочный счет-фактуру.

Цифровые данные для заполнения корректировочного счета-фактуры:

Налоговые нюансы возврата товаров

Корректировочный счет-фактура при возврате товара является документом-основанием для получения вычета продавцом. Без него не обойтись. При этом покупателю и продавцу не требуется сдавать уточненные декларации по НДС за период отгрузки товаров в связи с возвратом.

Где продавец и покупатель отражают корректировочный счет-фактуру на возврат и для чего это нужно сделать, показано на схеме:

Если покупатель обнаружил брак при приемке товара и отразил его на забалансовом счете, необходимости в корректировке обязательств по НДС у него не возникает.

Порядок действий покупателя и продавца при возврате товаров разъясняется в письмах Минфина от 02.08.2019 № 03-07-09/58362, от 08.07.2019 № 03-07-11/50174, от 10.04.2019 № 03-07-09/25208 и ФНС от 29.05.2019 № СД-4-3/10321@.

Если игнорировать данный порядок оформления возврата товаров и действовать по прежней схеме (когда процедура возврата сопровождалась счетом-фактурой от покупателя), продавец лишится вычета НДС.

Узнайте, какие налоговые последствия могут возникать в разных ситуациях:

Как возврат товара отразить в бухучете

Если в бухгалтерии появляется корректировочный счет-фактура на возврат, проводки производятся на счетах бухучета и у покупателя, и у продавца. Только основанием для них будет не счет-фактура (он не является первичным документом), а другие документы — к примеру, накладная с пометкой «Возврат товара» (п. 1 ст. 9 закона «О бухучете от 06.12.2011 № 402-ФЗ).

Если возврат товара оформлен как обратная купля-продажа и процедура возврата сопровождается оформлением обычной накладной и счета-фактуры на реализацию, проводки будут другими:

Подробнее о проводках в ситуации, когда изменяется стоимость первоначальной отгрузки, узнайте из статьи «Как отразить корректировочный счет-фактуру на уменьшение».

Итоги

В 2021 году при оформлении возврата продавец обязан выставить корректировочный счет-фактуру, в котором будет отражено уменьшение стоимости товаров и НДС в связи с возвратом. Продавец составляет первичный документ на возврат.

Если продавец и покупатель оформят договор обратной купли-продажи по возвращаемым товарам или в исходном договоре есть условие об обратном выкупе, покупатель приобретает по новому договору статус продавца и выставляет обычный счет-фактуру на реализацию.

Как отразить корректировочный счёт‑фактуру в декларации по НДС

Во время камеральной проверки ФНС сверяет данные, которые контрагенты заявили в декларациях по НДС. Чтобы вернуть весь заявленный к возмещению налог и не получить требований, важно правильно отразить в книгах счета-фактуры, в том числе корректировочные. С последними непросто: алгоритм зависит от типа корректировки и вашей роли в сделке — покупатель вы или продавец.

Когда надо составить корректировочный счёт-фактуру

Продавец должен составить корректировочный счёт-фактуру, если договорился с покупателем, что цена и/или количество уже поставленных товаров меняется. Решение нужно закрепить новым договором или допсоглашением (п. 10 ст. 172 НК РФ). После того как подпишете документ об изменении стоимости или количества, у вас есть 5 календарных дней, чтобы составить корректировочный счёт-фактуру (п. 3 ст. 168, п. 10 ст. 172 НК РФ).

Например, ООО «Шелкопряд» договорилось с ООО «Кимоно» об отгрузке партии красных шёлковых шарфов. На приёмке выяснилось, что «Шелкопряд» привёз не 100 шарфов, как было указано в счёте-фактуре, а 120. Компания «Кимоно» решила все их принять и согласовала это с «Шелкопрядом». В благодарность «Шелкопряд» решил сделать «Кимоно» скидку на партию синих шёлковых шарфов, которые отгрузили двумя днями ранее. Таким образом, по одной поставке изменилась цена, по другой — количество товара. В том и другом случае нужно составить корректировочные счета-фактуры.

Другое дело, если бы если «Шелкопряд» неправильно указал в счёте-фактуре налоговую ставку или ошибся в расчётах. Тогда пришлось бы составить не корректировочный, а исправленный счёт-фактуру (п. 7 Правил заполнения счёта-фактуры, Письмо Минфина России от 18.12.2017 № 03-07-11/84472).

Какие бывают корректировочные счета-фактуры

Выделяют три разновидности счетов-фактур:

Корректировочный счёт-фактуру любого из этих типов можно выставить для одного исходного счёта-фактуры, а можно для нескольких. В последнем случае документ называют единым корректировочным счетом-фактурой (п. 5.2 ст. 169 НК РФ).

Как отразить корректировочный счёт-фактуру на уменьшение

Образец для продавца

Остальные графы заполняются так же, как и для обычных счетов-фактур. В декларации указанный вычет отражается в строке 120 раздела 3.

Образец для покупателя

Остальные графы заполняются так же, как если бы вы отражали обычный счёт-фактуру. В декларации сумма восстановленного налога заносится в строку 080 раздела 3.

Как отразить корректировочный счёт-фактуру на увеличение

Образец для продавца

Остальные графы заполняйте так же, как и для обычных счетов-фактур. В декларации сумма налога отражается в строках 010, 020 или 041 раздела 3.

Образец для покупателя

Остальные графы заполняются так же, как и для обычных счетов-фактур. Сумма налога отражается в декларации в строке 120 раздела 3.

Как провести корректировочный счёт-фактуру с данными об увеличении и уменьшении стоимости

И покупателю, и продавцу нужно отражать данные из корректировочного счёта-фактуры как в книге покупок (раздел 8 декларации), так и в книге продаж (раздел 9 декларации).

Например, продавец будет отражать в книге покупок часть корректировочного счёта-фактуры на уменьшение, а часть — корректировочного счёта-фактуры на увеличение.

Как отразить единый корректировочный счёт-фактуру

Покажем, как продавец отражает единый счет-фактуру на уменьшение.

Татьяна Панфилова, эксперт по НДС, СКБ Контур

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.