если работодатель не предоставил вычет на ребенка можно подать 3ндфл

Налоговый вычет на детей за прошлые годы

Как (и возможно ли) мне получить налоговый вычет на двоих детей от компании, в которой я работаю с 2018 года, но никакого налогового вычета они мне до сих пор не платили?

Согласно ст. 218 Налогового кодекса РФ при определении размера налоговой базы по НДФЛ налогоплательщики вправе получить стандартные налоговые вычеты.

На основании пп. 4 п. 1 ст. 218 НК РФ стандартный налоговый вычет в размере 1400 руб. за каждый месяц налогового периода распространяется на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями (приемными родителями), опекунами, попечителями или супругом (супругой) родителя (приемного родителя).

Указанный налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная в п. 1 ст. 224 НК РФ) налоговым агентом, представляющим данный стандартный налоговый вычет, превысил 350 тыс. руб. Начиная с месяца, в котором доход превысит 350 тыс. руб., налоговый вычет, предусмотренный в пп. 4 п. 1 ст. 218 НК РФ, не применяется.

При этом налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супруга (супруги) родителя, опекунов или попечителей, приемных родителей, супруга (супруги) приемного родителя.

Стандартные налоговые вычеты, установленные ст. 218 НК РФ, предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В соответствии со ст. 216 НК РФ налоговым периодом признается календарный год.

Если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено в ст. 218 НК РФ, по окончании налогового периода на основании документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных данной статьей.

Согласно ст. 78 НК РФ заявление о возврате суммы излишне уплаченного налога может быть подано в налоговый орган в течение трех лет со дня уплаты указанной суммы.

Таким образом, если работник в 2018-2020 годах не воспользовался правом на получение стандартных налоговых вычетов на детей, такие вычеты могут быть предоставлены на основании обращения к работодателю. При этом необходимо предоставить свидетельства о рождении детей и написать соответствующее заявление.

Вы также можете прочитать подробную статью опытного юриста, где рассказывается обо всех нюансах получения стандартного налогового вычета на детей.

Стандартный налоговый вычет на детей

Стандартным вычетом могут пользоваться все родители, на обеспечении которых находятся дети. В данной статье мы рассмотрим, что это за вычет, его размер и как его получить.

Что такое стандартный налоговый вычет за детей?

Согласно налоговому законодательству с заработной платы удерживается НДФЛ в размере 13%. Если у Вас есть дети, Вы можете рассчитывать на льготы по уплате налога – с части вашей заработной платы налог удерживаться не будет.

Например, если у Вас один ребенок, Вы имеете право на стандартный вычет в размере 1400 рублей в месяц. Это означает, что с части заработной платы в размере 1400 рублей у Вас не будет удерживаться налог в размере 13%. То есть Вы будете получать на 1400 х 13% = 182 рубля в месяц больше.

Размер вычета на детей

С 2016 года действуют следующие размеры вычета:

— за первого и второго ребенка Вы можете освободить от налога по 1400 руб. в месяц (соответственно, Вы будете получать на 182 рубля больше);

— за третьего и последующих детей Вы можете освободить от налога по 3000 руб. в месяц (соответственно, Вы будете получать на 390 рублей больше).

Пример: У Мирошиной Н.И. трое несовершеннолетних детей. Соответственно, она имеет право на вычет в размере 1400 + 1400 + 3000 = 5800 рублей в месяц. Это значит, что с суммы 5800 рублей у Мирошиной Н.И. не будет удерживаться налог по ставке 13%. Поэтому Мирошина Н.И. будет получать зарплату на 754 рубля в месяц больше (5800 х 13%).

Заметка: вычет, предоставляемый родителям на детей-инвалидов, составляет 12 000 рублей в месяц. Подробнее об этом в нашей статье: «Размер стандартного вычета на детей».

Получить стандартный вычет на детей может каждый из родителей. При этом, если у ребенка единственный родитель, а также в некоторых других случаях можно получить вычет в двойном размере (см.: «Вычет в двойном размере»).

За детей какого возраста можно получать вычет?

Вы можете получать стандартный вычет можно на детей в возрасте:

— до 24 лет, если они обучаются по очной форме (абз. 11 пп. 4 п. 1 ст. 218 НК РФ).

Предел дохода, до которого можно получать вычет

Кроме ограничения по возрасту детей, законодательство установило предельный доход, по достижении которого вычет перестанут предоставлять. С месяца, в котором Ваш доход с начала года превысит 350 000 рублей, вычет получить будет нельзя.

Пример: У Саватьевой Э.А. двое несовершеннолетних детей. Заработная плата Саватьевой Э.А. составляет 80 000 руб. в месяц. Таким образом, стандартный вычет на детей она сможет получать четыре месяца (80 000 х 4 = 320 000 руб.). По итогам пятого месяца доход Саватьевой Э.А. превысит 350 000 руб. (80 000 х 5 = 400 000 руб.), а значит стандартный вычет она получить больше не сможет.

Подробнее ознакомиться с информацией о предельном доходе можно в статье: «Ограничения по доходу».

Как получить вычет на детей?

Для получения вычета на детей через работодателя Вам необходимо представить ему следующие документы:

— свидетельство о рождении ребенка;

Если ребенок старше 18 лет, то дополнительно потребуется:

— справка из учебного заведения об очной форме обучения.

Если работодатель не предоставляет Вам стандартный вычет, его можно получить через налоговую инспекцию, заполнив декларацию 3-НДФЛ. Более подробная информация о получении вычета представлена в статье: «Процесс получения стандартного вычета».

Стоит ли получать вычет?

Как мы рассматривали выше, процесс получения стандартного вычета через работодателя крайне прост. Однако учитывая небольшой размер вычета, многие родители не используют свое право.

Заявлять вычет или проигнорировать государственную льготу – решать только Вам.

Как получить детский вычет за прошлые годы, если раньше не додумались?

У нас с мужем двое детей — 5 и 3 лет. Оба официально работаем, но только из вашего журнала узнали про стандартные вычеты. Заявление на работе написали в мае этого года. Бухгалтер говорит, что вычет мне предоставят только с июня, а не с начала года. А за прошлые годы вообще не вернут НДФЛ. Но это же нечестно: нам никто не говорил раньше писать заявление и не рассказывал, что так можно уменьшить налог.

Есть ли шанс получить вычет с начала года и вернуть НДФЛ со дня рождения детей? Мы посчитали: там могло бы быть около 40 тысяч рублей. Хотелось бы забрать эти деньги.

Инна, вы можете забрать эти деньги из бюджета, а работодатель должен пересчитать вам налог с начала года, а не с июня. Вот как нужно действовать, если заявление на детский вычет написали позже того месяца, в котором родился ребенок.

С какого месяца у родителей появляется право на детский вычет

По умолчанию — с месяца рождения ребенка. В том месяце, когда родился ребенок, родители уже имеют право на стандартный вычет: 1400 рублей — на первого и второго, 3 тысячи рублей — на третьего и последующих детей. Это право сохраняется до конца того года, в котором ребенку исполнилось 18 лет. Если он учится очно, то вычет можно получать до 24 лет — его перестанут предоставлять с того месяца, в котором ребенок закончит учебу.

Двойной вычет — со следующего месяца. Единственному родителю положен двойной вычет, но право на удвоение появляется в следующем месяце после того, как умер второй родитель, если он был. Если в свидетельстве нет записи об отце или ее внесли со слов матери, то двойной вычет мать-одиночка будет получать с рождения ребенка.

Каждый год налоговый агент, который считает и удерживает НДФЛ, следит за доходами с начала года. Как только они превысят 350 тысяч рублей, стандартный вычет предоставлять перестают. Но со следующего года опять начинают уменьшать налоговую базу, и так каждый год.

Это значит, что право на стандартный вычет на детей у вас и супруга появилось в том месяце, когда родились дети, — то есть 5 лет назад на первого ребенка и 3 года назад на второго ребенка. Но речь именно о праве на вычет. С периодами для возврата налога еще разберемся.

С какого месяца вычет предоставляют на работе

Чтобы получать стандартный вычет на работе, нужно написать заявление. Даже если работодатель знает, что у вас есть дети, он не обязан предоставлять вычет автоматически. Заявление пишут один раз, например при рождении ребенка или устройстве на работу, каждый год его не дублируют.

Если написать заявление сразу после рождения ребенка. Вычет будут предоставлять с этого же месяца. При начислении НДФЛ из зарплаты вычтут 1400 или 2800 рублей и удержат налог только с разницы.

Если написать заявление в середине года. Иногда сотрудники не знают о праве на вычет и пишут заявление, когда дети уже подросли. Причем не с января, а в середине года, как у вас. Например, сотрудник работает в компании пять лет, а за вычетом обратился только в мае текущего года. В таких случаях работодатель обязан предоставить вычет не с даты заявления и не со следующего месяца, а с января. Налог при этом нужно пересчитать, а излишне удержанную сумму вернуть, но только с января, а не за прошлые годы. Если бухгалтерия об этом не знает, ссылайтесь на письмо Минфина. Это как раз ваш случай. Вам и супругу должны предоставить по 2800 рублей вычета с января и за четыре прошедших месяца вернуть 2912 рублей на двоих.

Если трудоустройство в середине года. Когда работник заключает трудовой договор не с начала года, а, например, в мае или сентябре, он может сразу написать заявление на стандартный вычет. Но конкретно этот работодатель предоставит его с месяца трудоустройства, а не с января. При этом обязательно попросят справку о доходах на прежнем месте, так как лимит 350 тысяч рублей считают не по каждому месту работу, а нарастающим итогом с начала года. Например, если на прошлой работе зарплата за полгода составила 400 тысяч рублей, на новом месте детский вычет не положен. Его дадут только со следующего года.

Как получить детский вычет за прошлые годы

Стандартный вычет за прошлые годы можно получить только по декларации. Даже если с рождения ребенка НДФЛ у вас удерживал тот же работодатель, где вы сейчас оформлены, он не может пересчитать налог за прошлые годы и отдать его вам вместе с зарплатой. С января текущего года — обязан, а за истекшие годы — нет.

Чтобы вернуть налог, нужно заполнить декларацию за каждый год. Но, несмотря на то что старшему ребенку пять лет, вы не сможете вернуть налог за все эти годы. НДФЛ вернут только за три года до подачи декларации. В 2021 году можно подать 3-НДФЛ за 2020, 2019 и 2018 годы.

В 2017 и 2016 годах у вас тоже было право на вычет на первого ребенка, но налог за эти годы вам уже никогда не вернут.

Сейчас вам нужно заполнить три декларации. Это можно сделать в личном кабинете на сайте nalog.ru. За прошлые годы там уже будут справки о доходах — информацию из них можно перенести автоматически. После этого выберите стандартный вычет, укажите дату рождения детей и прикрепите копии свидетельств о рождении. Вы сразу увидите сумму вычета с учетом лимита по доходам и информацию о том, сколько налога вам должны вернуть за каждый год.

Супруг должен подавать такую декларацию сам за себя и тоже только за три предыдущих года. Форму для декларации ищите в разделе «Жизненные ситуации».

Если за эти годы вы уже подавали декларации — например, на вычет за квартиру или лечение, — теперь подаете уточненную, а не новую. Все данные из первичной декларации нужно перенести.

Во время декрета вычет на детей не положен, но есть шанс его получить

Вы написали, что вашим детям 5 лет и 3 года. Возможно, какое-то время вы находились в отпуске по беременности и родам, а потом — по уходу за ребенком. В это время вам могли платить пособия. Но этот доход не облагается НДФЛ, поэтому за период выплат, когда не было налога по ставке 13%, стандартный вычет на детей не дадут. Это может повлиять на ваши расчеты. Возможно, сумма окажется меньше 40 тысяч рублей, но это будет понятно сразу после заполнения декларации. Вам даже вникать не нужно: все данные о налоге есть в справках 2-НДФЛ в личном кабинете.

Если супруг все это время работал, получал зарплату и платил НДФЛ по ставке 13%, он сможет заявить вычет за три предыдущих года. Отказаться от своего вычета в его пользу на время декрета у вас не получится. Сам по себе отказ существует, и кто-то из родителей может получать двойной вычет, но не в случае декрета. Так можно, когда у мамы отпуск за свой счет или папе получать вычет выгоднее из-за лимита доходов. Но в декрете права на вычет вообще нет, поэтому отказаться от него не получится.

Правда, тут есть такой нюанс. Если вы были в декрете до конца года, вычет за месяцы отпуска вам не положен. А если были в декрете часть года, а потом вышли на работу, то вычет можно получить и за месяцы декрета. В декларации это должно посчитаться автоматически, но лучше проверяйте. На практике со стандартными вычетами при заполнении из личного кабинета бывают нестыковки, и приходится заполнять данные вручную, чтобы не потерять деньги.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как получить стандартные налоговые вычеты, если они не были предоставлены работодателем

Как быть, если стандартные налоговые вычеты не были получены у своего работодателя (налогового агента)

Согласно ст. 218 НК РФ, стандартные вычеты на детей предоставляются каждому родителю, супругу или усыновителю за каждый месяц у одного из работодателей по выбору налогоплательщика согласно соответствующего Заявления и предоставления документов, которые подтверждают право на получение таких вычетов.

В случае, когда работник в течение года меняет работу, стандартные вычеты на детей предоставляются на новом месте работы с учетом доходов, полученных налогоплательщиком на прежнем месте работы и предоставленных там налоговых вычетов. Для этого, работник предоставляет справку 2-ндфл, взятую с предыдущего места работы своему новому работодателю (налоговому агенту).

Возврат налога возможен только за последние 3 года. Другими словами, в 2018 году можно заполнить и подать декларации 3-ндфл за 2015-2016-2017 годы для получения стандартных налоговых вычетов (также социальных и имущественных).

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

Как в декларации отразить налоговые вычеты от работодателя?

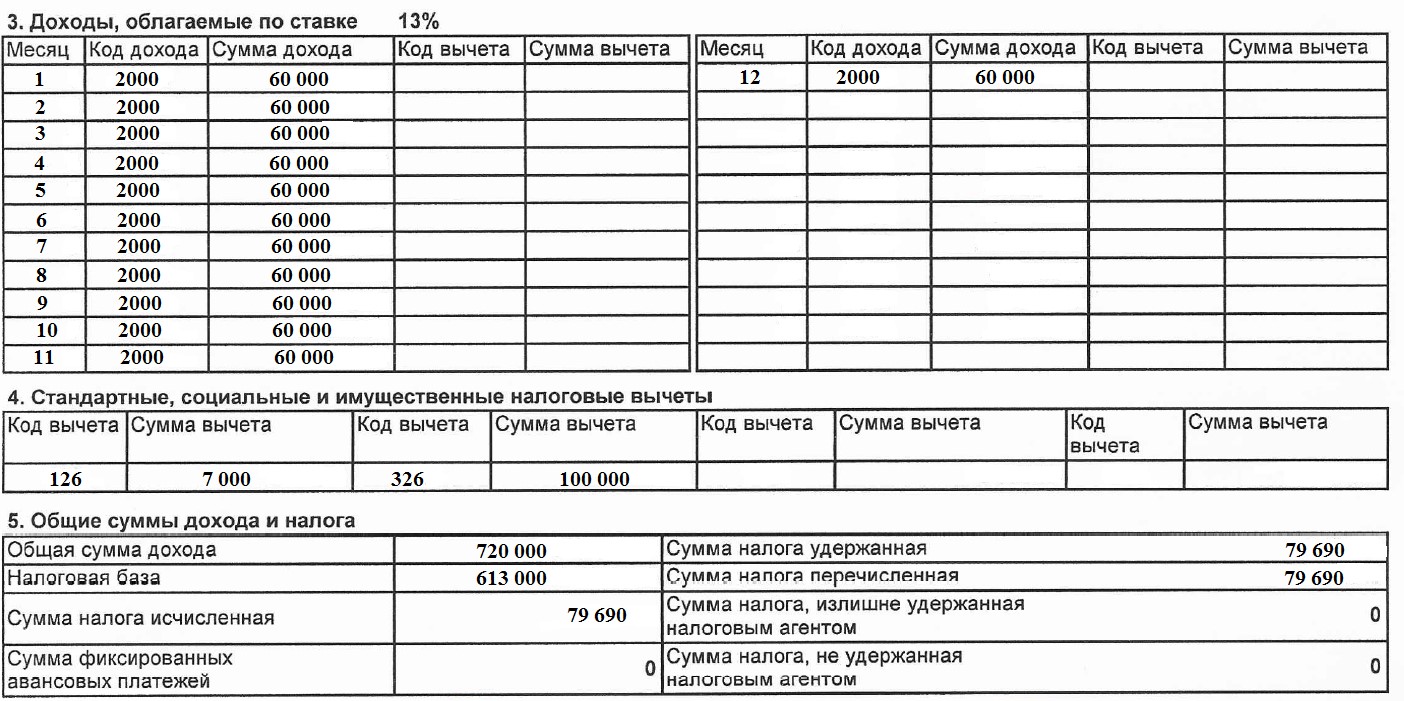

Если в течение календарного года работодатель предоставлял вам стандартный, социальный или имущественный налоговый вычет, то эта информация будет отражена в четвёртом разделе справки 2-НДФЛ.

Если справку 2-НДФЛ вы используете для заполнения декларации 3-НДФЛ, то необходимо корректно перенести данные, так как ранее предоставленный вычет работодателем влияет на вашу налогооблагаемую базу. Подробнее о вычетах мы говорили в статье «Все налоговые вычеты для физических лиц».

Работодатель в течение календарного года может предоставить вам стандартный, социальный и/или имущественный вычеты. Для каждого вычета предусмотрен свой код. Коды вычетов налогоплательщика утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@.

Вот наиболее часто встречающиеся коды:

Разберём на примере, как отражать в декларации вычеты, которые предоставил работодатель в течение календарного года, согласно полученной справке 2-НДФЛ.

Согласно данной справке, работодатель предоставил стандартный вычет на первого ребёнка в размере 7 000 руб.

Напомню, что данный вычет предоставляется с месяца рождения ребёнка и до достижения 18 лет, а также на каждого учащегося очной формы обучения до 24 лет (подп. 4 п. 1 ст. 218 НК РФ). Вычет действует следующим образом: из налогооблагаемой базы работника ежемесячно вычитается сумма (за первого и второго ребёнка по 1 400 руб., за третьего и последующего по 3 000 руб., если ребёнок — инвалид, то 6 000 руб.). А с месяца, в котором доход сотрудника нарастающим итогом превысил 350 000 руб., вычет не представляется.

Также, согласно справке 2-НДФЛ, был предоставлен вычет на дорогостоящее лечение в размере 100 000 руб. Подробнее об этом вычете и способах его получения через работодателя читайте в статьях «Налоговый вычет на лечение» и «Способы получения вычета на лечение».

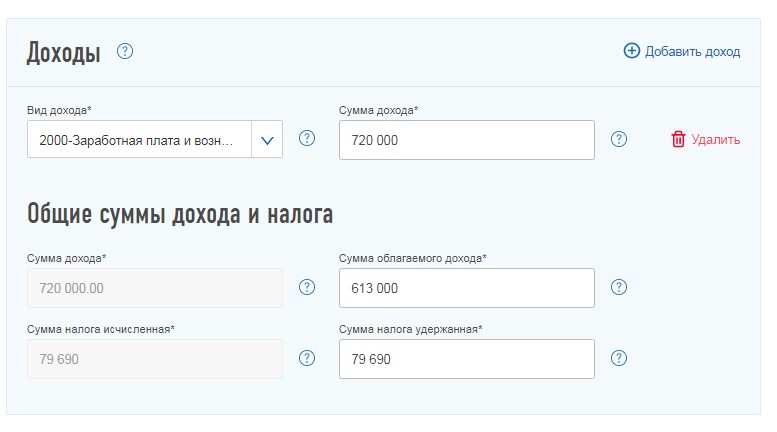

Переносим показатели справки 2-НДФЛ в личный кабинет налогоплательщика в соответствующие поля на вкладке «Доходы».

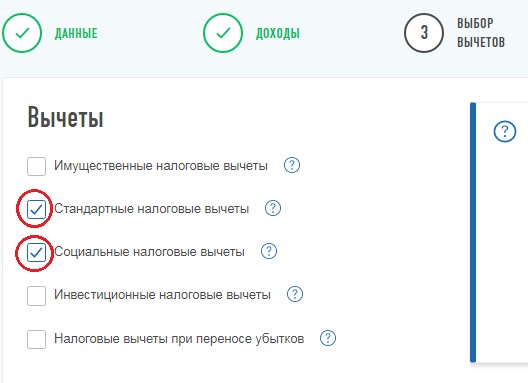

Переходим на вкладку «Вычеты» и отмечаем те, которые предоставил работодатель.

В открывшемся окне выбираем вкладку «Стандартный» и отмечаем, что требуется получить налоговый вычет на детей. А далее из третьего раздела справки 2-НДФЛ построчно переносим информацию о доходе.

Далее указываем информацию о ребёнке и нажимаем кнопку «Рассчитать». После этого в последнее поле необходимо перенести сумму вычета, который предоставил работодатель, согласно четвёртому разделу справки 2-НДФЛ.

Теперь следует отразить вычет на лечение, для этого переходим на вкладку «Социальный» и выбираем вид вычета. Далее проставляем общий размер вычета и ту сумму, которую предоставил работодатель.

На данном этапе мы перенесли все данные, которые отражены в справке 2-НДФЛ. Далее следует отметить тот налоговый вычет, который вы дополнительно хотите применить к данному уровню дохода.

Напомню, что в декларации вы вправе не отражать тот доход, с которого налог полностью удержан и который не используется для применения налоговых льгот.

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.