если закрыть кредит раньше срока

Капкан для заëмщика: чем опасно досрочное погашение кредита и как можно сэкономить на выплатах

Заёмщики стали сталкиваться с новыми рисками при досрочном погашении кредита. Кроме того, появились и неожиданные способы сэкономить. Лайф выяснил, как можно сократить переплату банку и какие подводные камни могут подстерегать заёмщиков, которые хотят вернуть долг раньше срока.

С 1 апреля банки начали активно пересматривать условия по кредитным договорам. По ряду продуктов выросли проценты. Это стало следствием повышения ключевой ставки ЦБ. В то время как одним клиентам становится сложнее взять деньги в банке, другие пытаются вернуть кредиты досрочно. Вопреки расхожему мнению, это не всегда бывает выгодно. Тем более на фоне растущих ставок.

Дело в том, что проценты по кредитам становятся больше, как и проценты по вкладам. В результате может сложиться ситуация, когда свободные деньги выгоднее инвестировать, чем отправлять в счёт досрочного погашения долга перед банком.

— Даже если заёмщик оформил кредит по приемлемой ставке, что вполне вероятно, учитывая недавний тренд на снижение ставок, далее ему всё равно нужно грамотно подходить к вопросу выплат. Например, часть свободных средств можно инвестировать на определённый срок, чтобы быстрее сформировать сумму для досрочного погашения займа. И такая модель при грамотном подходе может действительно оказаться выгоднее, чем просто периодически частично гасить долг. Это имеет смысл в том случае, если доход от инвестиционных инструментов окажется выше, чем ставка по действующему кредиту, — говорит инвестиционный стратег «БКС Мир инвестиций» Александр Бахтин.

Другое дело, что депозиты могут стать не самым удачным выбором для такой стратегии. Аналитик отметил, что, несмотря на постепенное повышение ставок, они по-прежнему остаются низкодоходным инструментом. Более разумным решением, по его словам, может быть диверсификация инвестиций с помощью инструментов фондового рынка с потенциально более высокой доходностью, но приемлемым уровнем риска (например, облигации или готовые решения в виде ПИФов).

Топ-10 самых доходных и рискованных инвестиций апреля: чем запомнится этот месяц

— Кроме того, всегда лучше иметь финансовую подушку безопасности, то есть не направлять на досрочное погашение (как и в инвестирование) все скопленные свободные средства до копейки. Оптимальная «подушка безопасности» — от 3– 6 месячных доходов, и здесь неважно, какими финансовыми продуктами пользуется человек, кредитами, инвестиционными продуктами или всеми сразу. Этот запас прочности рекомендуется держать в любой ситуации, — пояснил Александр Бахтин.

Аналитик обращает внимание ещё на один момент. Чем меньше времени остаётся до конца кредитного договора, тем меньше экономического смысла его закрывать досрочно. Это специфика аннуитетных платежей: большая часть процентных выплат приходится на первую половину срока. Допустим, если кредит был на пять лет, а до конца выплат остался один год, то здесь уже не будет большой экономии от досрочного погашения.

Бывает так, что досрочное погашение оказывается невыгодным для клиента. Например, если не рассчитывать свои силы и выплатить долг банку из последних денег, то в скором времени может потребоваться новый кредит. При этом получить его можно будет на худших условиях. К тому же ЦБ, вероятно, не остановится на одном повышении ставки, а продолжит этот курс в ближайшее время. Это значит, что в перспективе условия по кредитам банки могут пересмотреть ещё не один раз. Соответственно, в сторону повышения процентов.

— Чем крупнее кредит, тем больше нужно думать о финансовой подушке безопасности. Следует заранее рассчитать график погашения и даты, в которые стоит вносить дополнительные средства, чтобы начислялось меньше процентов на остаток. Оставшиеся деньги можно положить на банковский депозит, но если сумма небольшая, при текущих процентных ставках это не будет давать особого положительного эффекта. Плюс деньги могут потребоваться срочно, а вклад может не предполагать досрочного снятия. В таком случае клиент будет вынужден просто закрыть депозит и потерять проценты. Все эти моменты тоже нужно продумать перед досрочным погашением кредита, — говорит первый вице-президент «Опоры России» Павел Сигал.

Валюта раздора: как новый план Байдена повлияет на курс доллара и какие волнения ждут фондовый рынок

Если не получается погасить кредит полностью, то лучше сокращать сроки платежей — они дают большую процентную нагрузку, чем размер выплат. Но сокращать размер может быть выгоднее тем заёмщикам, у кого нет уверенности в стабильности доходов, а средства на досрочное погашение части кредита могут быть единичным поступлением. Такую рекомендацию даёт сотрудник департамента экономических и финансовых исследований CMS Institute Николай Переславский.

— Чуть ли не основная заповедь финансовой грамотности — преумножай активы. А для этого нужно сначала решить вопросы с пассивами, к которым кредиты, собственно, и относятся. Абсолютно логично, что с повышением ключевой ставки кредитование становится дороже, но ситуации, при которой будет выгоднее просто положить деньги на вклад, чем закрыть кредит, не будет. Разве что ЦБ должен поднять ставку в два-три раза и за ней потянутся ставки по вкладам. Но такой сценарий возможен только при реальном коллапсе экономики страны, во что верится с трудом, учитывая резервы ФНБ и активную работу Минфина на долговом рынке, — считает Николай Переславский.

По его словам, теоретически покупка облигаций может быть интересна как решение для своеобразного «инвестирования в кредит». Но даже в этом случае заёмщикам придётся или изымать средства с брокерских счетов, или выплачивать кредит из других источников дохода. Купонный доход платится, как правило, раз в квартал или в полгода, и он не покроет полностью и проценты, и тело кредита. По мнению Николая Переславского, проще всего закрыть кредит и уже после этого думать о том, как сберечь или инвестировать средства.

— Если у заёмщика аннуитетные платежи и срок выплаты кредита подходит к концу, то инвестирование может быть выгоднее, чем досрочное погашение. Другое дело, когда человек недавно занял деньги у банка, получил доход и хочет внести его в счёт платежа. Это позволит сэкономить на процентах. Но тут появляется другой риск. Банки не любят досрочников, потому что они лишают их части прибыли. Если клиент ранее злоупотреблял досрочными погашениями, то вполне может оказаться в «сером» списке и с получением выгодных условий по будущим займам могут возникнуть проблемы, — отметила генеральный директор финтехплатформы «Фаст ривер» Анастасия Ускова.

5 ключевых ошибок при досрочном погашении кредита и ипотеки

В чем суть досрочки?

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка №1 — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка №2 — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно. Правильно выбрать дату досрочки можно с помощью специального калькулятора

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка №5 — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Популярные вопросы про досрочное погашение

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет. На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения.

Можно ли погасить кредит досрочно?

Кредит – это обыденность нынешних дней. Многие люди достаточно грамотны в этом вопросе и знают, что согласно законодательной базе РФ любой заёмщик имеет право на досрочное погашение кредита. Это выгодно клиенту, но финансовая организация, выдавшая займ, теряет свою прибыль в таком случае.

О досрочном погашении кредита

Досрочно погасить можно любой кредит, но нередко с соблюдением определённых условий. Их выдвигает банк, чтобы помешать расторжению соглашения, ведь он теряет свои проценты. Но полностью запретить досрочное погашение займа банк не может.

Существует два варианта досрочного погашения кредита.

Частичное погашение – внесение части задолженности, что позволяет сократить срок действия договора или размер ежемесячного платежа:

Полное погашение – это закрытие всей задолженности по кредиту. Сделать это можно, внеся один платёж или несколько с учётом всех процентов до очередной расчётной даты. После внесения оплаты в обязательном порядке клиент должен удостовериться, что кредит закрыт, обратившись в банк. Для полной уверенности лучше взять справку.

Алгоритм действий

Если человек планирует погасить свой кредит раньше срока, то ему необходимо тщательно изучить свой договор кредитования. В нём прописана процедура досрочного погашения задолженности. Также там могут быть указаны определённые условия, в соответствии с которыми закрыть займ не получится.

Изучив информацию, следует обратиться в банк. Там можно провести расчёт своей задолженности самостоятельно или с помощью сотрудника и уведомить кредитодателя о желании погасить долг. Клиент должен написать соответствующее заявление.

Далее достаточно разместить на счету необходимую сумму. В зависимости от финансовой организации закрытие кредита произойдёт автоматически или после повторного посещения банка. В день списания средств может потребоваться написать ещё одно заявление. К примеру, такой алгоритм действует в Сбербанке России.

В каком случае досрочно погасить не получится?

Банки не любят клиентов, которые погашают кредиты преждевременно, ведь это не приносит им желаемую прибыль. Для тех, кто склонен аннулировать займы в первые месяцы после их предоставления, существует специальный «серый список». Туда вносят таких клиентов и уже не предлагают им лояльные условия кредитования.

С целью предупреждения возможности раннего закрытия кредита банки могут предпринимать следующие действия:

Обо всех нюансах досрочного погашения займа следует узнавать до его оформления.

Можно ли досрочно погасить потребительский кредит?

Потребительский кредит так же, как и любой другой, можно погасить досрочно. Желательно узнать условия преждевременного погашения до оформления договора. При дифференциальных выплатах досрочное погашение будет сокращать переплату. Когда выплаты задолженности аннуитетные, то досрочно погашать кредит нужно в первой половине срока. Лишь в таком случае возможно сокращение переплаты заёмщика. Во второй половине гасить долг не слишком выгодно, лучше воспользоваться максимальным сроком, предоставленным банком.

Досрочное погашение ипотечного кредита

При оформлении ипотеки срок кредитования обычно является самым большим из возможных. Такой займ выдаётся на несколько лет, а порой на несколько десятков лет и обеспечивает клиенту покупку недвижимости. Но и вопрос переплаты в этом случае стоит особенно остро.

Банки – это не благотворительные организации. За пользование кредитными средствами они взимают не маленький процент. За годы набегает значительная сумма. Потому именно в этом случае для заёмщика рано закрыть кредит означает максимальную выгоду. Если бюджет позволяет, то досрочное погашение даёт возможность приобрести жильё с минимальными затратами.

Возврат страховки при досрочном погашении

Все банки практикуют страхование заёмщика от рисков. Таким образом они обеспечивают свою безопасность. Страховые компании гарантируют клиенту погашение задолженности перед банком в случае потери им трудоспособности или летального исхода.

В некоторых случаях перед человеком может стоять выбор оформления займа со страховкой или без. Но чаще всего банки настаивают на принудительном страховании. Особенно это касается крупных займов, таких как автокредит или ипотека.

Страховка действует весь период, на который был оформлен займ. Но в случае его полного досрочного погашения возникает период, когда страхование стало бессмысленным, ведь клиенту оно больше не нужно. По договору, чтобы закрыть кредит, человек обязан погасить всю сумму задолженности полностью, включая оплату страховки. Но деньги за неиспользованный период её действия можно вернуть.

Частично-досрочное погашение

Что такое частично-досрочное погашение кредита?

Это возможность вернуть кредитные деньги раньше графика, если вносить суммы больше, чем регулярный платеж. Так вы сможете закрыть кредит раньше срока — никаких комиссий за это не будет.

Какие условия по частично-досрочному погашению?

За один расчетный период можно сделать сразу несколько платежей в счет частично-досрочного погашения кредита. Но это не освободит вас от необходимости вносить очередной регулярный платеж.

Например, 25 марта у вас должен списаться ежемесячный регулярный платеж в размере 10 000 ₽, но днем ранее вы внесли эту сумму в качестве частично-досрочного погашения кредита. На следующий день на вашей карте все равно должно быть 10 000 ₽ для списания регулярного платежа, иначе начнет начисляться штраф за просрочку.

Как внести досрочный платеж по кредиту?

Частично-досрочное погашение кредита возможно несколькими способами.

В приложении выберите «Кредит наличными» в списке счетов → «Погасить» → «Погасить частично».

В личном кабинете выберите «Кредит наличными» на панели счетов слева → «Действия» → «Погашение кредита» → «Частичное погашение».

Что произойдет при досрочном погашении: уменьшится платеж или срок кредита?

При частично-досрочном погашении кредита можно выбрать вариант, который вам выгоднее.

Если вам нужно снизить долговую нагрузку прямо сейчас — уменьшайте платеж. Если вы хотите заплатить как можно меньше процентов, а платеж сейчас для вас посильный — уменьшайте срок. Вот статья в Тинькофф-журнале о том, как правильно отдавать кредиты.

И в том и в другом случае будет рассчитан новый график платежей — он появится в приложении и личном кабинете в течение одного дня с момента частично-досрочного погашения. При этом дата регулярных платежей не изменится, а досрочное погашение части кредита не освободит от необходимости внести следующий регулярный платеж.

Получите кредит наличными не выходя из дома

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

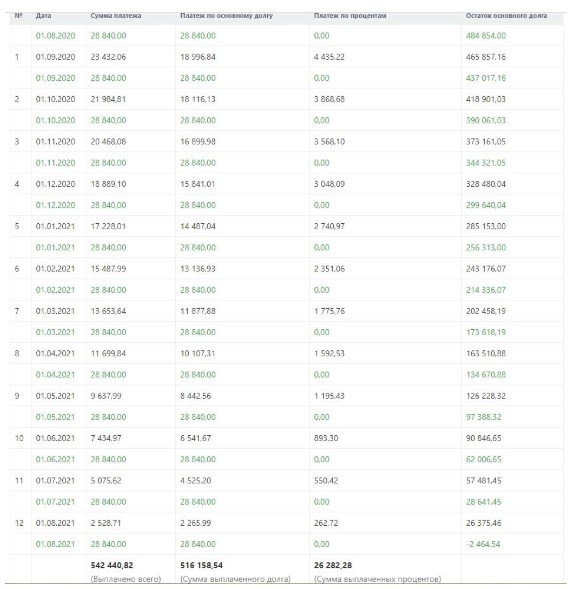

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

Уменьшение платежа

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

Погашение двумя способами одновременно

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?