Какие карточки есть

Какие карточки есть

Виды банковских карт и их особенности

Банковская карта — это платежный инструмент, позволяющий оплачивать покупки в онлайн и офлайн магазинах, снимать наличные, пополнять свой счет в банке, переводить деньги друзьям и совершать другие виды операций с деньгами.

Первые банковские карты привычного нам вида появились в США в середине XX века и имели ограниченный функционал — изначально ими можно было только расплатиться в кредит в одной из ресторанных сетей. Сейчас карты позволяют оплачивать покупки в кредит, копить бонусы, получать кэшбек, поэтому выбрать одну бывает непросто. Рассказываем о самых распространенных видах банковских карт и об особенностях каждого из них.

Основные виды банковских карт

Хотя общепринятой классификации платежных карт не существует, при желании их можно разделить на три основные группы:

Тип средств на счете

По типу средств карты делятся на дебетовые, кредитные, овердрафтные и предоплаченные. Основное различие в том, кому принадлежат средства на счете: банку или самому владельцу карты.

Дебетовые карты

Такие карты привязаны к счету их владельца, то есть они дают доступ только к вашим собственным деньгам, которые вы заранее разместили на своем счете. С помощью дебетовой карты можно оплачивать покупки и совершать любые операции с деньгами — но только в пределах остатка средств на счете. К примеру, если на карте хранится 5 000 рублей, то оплатить покупку стоимостью 5 100 рублей уже не получится, потому что на счете будет недостаточно средств.

Особенности дебетовых карт:

Стандартные зарплатные и пенсионные карты обычно относятся именно к дебетовым картам, поэтому сейчас этот вид карт распространен больше всего.

Кредитные карты

В отличие от дебетовой, кредитная карта дает вам доступ не к вашим собственным деньгам, а к деньгам банка. По сути, пользуясь кредиткой, вы занимаете у банка некоторое количество денег, а затем в оговоренный срок возвращаете их с процентами. Этот вид карты может быть удобен для оплаты покупок, но при этом быть совершенно невыгодным для обналичивания, потому что многие банки берут отдельную комиссию за снятие наличных с кредитки и устанавливают высокие ставки за наличный расчет. Поэтому при оформлении кредитки нужно тщательно изучать предлагаемые банком условия, чтобы пользоваться ею было максимально выгодно для вас.

Особенности кредитных карт:

Овердрафтные карты

Карты с овердрафтом представляют собой нечто среднее между кредитными и дебетовыми. Обычно на овердрафтной карте хранятся те деньги, которые вы заранее внесли на счет. Но если вдруг вам понадобится потратить больше, чем есть у вас на остатке, вы сможете это сделать в рамках овердрафта — то есть суммы, которую ваш банк готов вам занять без предварительного согласования. К примеру, если у вас на карте есть 5 тысяч рублей, а банк предоставил вам овердрафт в 10 тысяч рублей, то вы можете купить на 15 тысяч рублей, а затем просто вернуть банку занятые у него деньги с процентами или без.

По сути, овердрафт — это небольшой кредит, который можно получить мгновенно и не делая дополнительных запросов в банк.

Однако у овердрафтных карт есть свои особенности, которые отличают их и от дебетовых, и от кредиток:

Предоплаченные карты

Предоплаченная карта в целом работает по тому же принципу, что и дебетовая: ею можно оплачивать любые товары и услуги в рамках имеющейся на ней суммы. Главное ее отличие от классических карт в том, что она не привязана ни к какому счету. Благодаря этому ее получение занимает минимум времени и почти не требует тщательной идентификации клиента. После оформления вы можете положить на нее некоторое количество денег — обычно это до 15 тысяч для неименной карты и до 60 тысяч для именной. Такой вид карт можно пополнять и в дальнейшем, однако у большинства банков есть строгие лимиты как на пополнение, так и в целом на объем покупок по карте.

Платежные системы

Банковские карты также различаются по типу платежной системы, в рамках которой они выпущены. Эти системы делятся на международные и локальные.

Локальные системы

Локальные системы обычно работают на ограниченной территории — например, только в пределах одной страны. Такова недавно появившаяся в России национальная платежная система МИР. Подобные системы обычно бывают полностью автономными — то есть они никак не зависят от работы зарубежных платежных систем.

Дополнительные параметры

Кроме всего перечисленного, карты могут различаться по многим другим параметрам: наличию дополнительных преимуществ, времени выпуска и так далее.

Принцип защиты данных

Данные на банковской карте могут быть защищены разными способами. Не так давно большинство карт снабжали магнитной лентой: чтобы оплатить покупку с их помощью, нужно было провести картой через считыватель платежного терминала. Затем ленты были заменены более надежными микрочипами, которые требовали набирать при любой операции с деньгами. Сейчас же в дополнение к чипам многие банки устанавливают на свои карты системы бесконтактной оплаты PayPass или PayWave, которые позволяют безопасно оплачивать покупки в одно касание.

Время выпуска

Срок выпуска карты зависит от того, с именем карта или без. Неименные карты — инстанты — выпускаются в срок до 10 минут, а именные с эмбосингом Фамилии и Имени держателя — до 2 недель. Райффайзенбанк предлагает оформить карту прямо на сайте банка. Для получения карты нужно заполнить и согласовать условия доставки — и курьер привезет карту в удобное вам место. В случае оформления кредитной банковской карты согласование заявки также проходит онлайн и занимает всего несколько минут.

Какие бывают банковские карты и можно ли выбрать одну карту для всего

Мы все реже используем бумажные деньги, постепенно их вытесняют пластиковые карты — удобные, многофункциональные и дающие большой выбор бонусов. В чем их схожесть и различия, рассмотрим в этой статье.

Какие бывают банковские карты

Сегодня практически все операции с перечислением денег — от заработной платы до пенсии — осуществляют при помощи пластика. И это неудивительно: удобный платежный инструмент надежно хранит личные средства, избавляет от необходимости носить с собой стопку купюр и надоедливую мелочь, а также открывает ряд возможностей получить дополнительный доход. Например, кешбэк или процент на остаток по счету.

Но до сих пор многие не понимают разницу между дебетовой и кредитной картами, опасаются, что при блокировке карты они потеряют деньги и что все накопления хранит именно этот пластиковый носитель.

Сама карточка привязана к банковскому счету, оформленному на имя клиента, где хранятся все средства. Она всего лишь ключ к вашим деньгам, ее блокировка никак не отразится на состоянии счета: накопления надежно защищены кредитной организацией. Исключение составляет ситуация, когда карта попала в руки мошенников. Зная ПИН-код или cvv/cvc-код, указанный на ее обороте, они могут украсть деньги со счета. В этом случае ее нужно как можно скорее заблокировать.

Карта используется для покупки товаров и услуг в магазинах или интернете, для перевода денег другим людям или погашения долгов по ЖКХ.

На первый взгляд может показаться, что оплата в магазине происходит мгновенно: поднес пластик к терминалу, и аппарат тут же выдал чек с информацией о списании средств, а на телефон пришло уведомление. Но на самом эта операция выполняется в несколько этапов.

В настоящее время нет необходимости носить с собой и карту: ее можно подключить к телефону, часам или даже кольцу. Но вся информация о состоянии счета и его владельце все равно будет доступна в том же объеме, в каком она представлена при использовании пластика. Для бóльшей надежности и защиты современные карты снабжены биометрической защитой — идентификацией по отпечатку пальца и сканированию радужки глаз.

Предки современных пластиковых карт были введены в обиход в Америке в середине прошлого столетия. Нам тот момент они позволяли покупать что-то в долг в ограниченном количестве магазинов и ресторанов. Нынешние карточки позволяют копить бонусы, использовать рассрочку и получать процент на остаток по счету. Основные виды современного пластика в основном схожи, но имеют и различия:

| Критерий | Разновидности |

| Проводимые операции | Покупки в кредит или рассрочку, дебетовый счет, предоплата, овердрафт |

| Территория, на которой используется | Внутри банка, внутри страны, по всему миру, только в виртуальном пространстве |

| Способ хранения персональных данных | Бесконтактная, с чипом, с магнитной полосой |

| Платежная система | «Мир», Visa, Mastercard и другие |

| Престижность | Стандарт, золото, платина |

Халва знает, как заставить цвести ваше «денежное дерево» в любых условиях: покупать в беспроцентную рассрочку товары в 250 000 магазинах-партнерах на сумму до 500 000 рублей, получать кешбэк до 10% и приумножать сбережения в удобной онлайн-копилке до 7,5% годовых. Оформите карту и получите «золотой ключик» финансового благополучия!

Только до 04.09.2022 действует увеличенная рассрочка – целых 24 месяца на все покупки у партнеров по акции «Школьная Халва». Позвольте себе еще больше с Халвой!

По типу средств

Кредитная и дебетовая — это самый распространенный платежный вид карт, но есть и другие. Они различаются условиями, тарифами, бонусами, а также тем, чьими деньгами производится расчет — клиентскими или банковскими.

Дебетовая

Зарплатные, студенческие, пенсионные — все это дебетовые карты, на которые поступают личные средства клиента финансовой организации. Деньгами можно пользоваться в любое время и не зависеть от часов работы отделений банка, но операция будет возможна только в случае положительного баланса.

У Ивана на зарплатной карте осталось ровно 20 тысяч рублей, а новый телевизор, который он хотел купить, стоит на тысячу дороже. В этом случае Ивану не удастся совершить покупку, так как денег на его дебетовой карте не хватает, а заемными функциями она не обладает.

Кредитная

Кредитка дает большие финансовые возможности, ограниченные только лимитом: вы берете деньги взаймы у кредитной организации и обязаны вернуть их, заплатив процент. Снимать с нее наличные невыгодно, ведь за такую операцию с вас удержат комиссию, но для безналичных транзакций отлично подходит: большинство кредитных организаций устанавливают беспроцентный период, уложившись в границы которого вы не заплатите проценты.

Карта рассрочки «Халва» не берет лишнего: вы возвращаете ровно столько, сколько потратили в магазине-партнере. Например, вы купили компьютер в рассрочку за 30 тысяч рублей на 6 месяцев. Сумма покупки делится на равные части по 5 тысяч рублей, которые вам нужно будет своевременно вносить. А проценты банку заплатит магазин. Оформляйте Халву прямо из дома, ведь это займет не больше минуты.

Овердрафтная

Это дебетовая карта, к которой финансовая организация самостоятельно подключает небольшой кредит в размере до 50% от среднемесячных поступлений. Овердрафтовая функция подключается к уже действующей от полугода карте — зарплатной или пенсионной.

Предоплаченная

Действует как подарочная карта, то есть на предъявителя. Выпускается без открытия счета и множества документов. Это электронный кошелек, хранящий небольшую сумму собственных средств. Позволяет снимать деньги и расплачиваться в магазинах, но не дает возможности совершать покупки в интернете.

По платежной системе

Все карты выпускаются с привязкой к определенной платежной системе, через которую будут проходить все транзакции. На территории нашей страны действует национальная система «Мир», она абсолютно автономна и не привязана к популярным международным, таким как Visa или Mastercard, которые действуют во многих странах. Иными словами, карту «Мир» нельзя использовать за границей, тогда как другие системы позволяют совершать операции по российским банковским картам в путешествиях — оплачивать покупки или снимать наличные.

Дополнительные параметры

Носители имеют и другие отличия друг от друга. Например, по способу хранения и сохранения личных данных. Раньше использовалась магнитная лента: при совершении покупки было необходимо прокатить пластик в терминале. Ей на смену пришли микрочипы с введением ПИН-кода. Современный пластик снабжен функцией бесконтактной оплаты, не требующей подтверждения в магазинах до определенного порога.

Одна карта для всего

При выборе карты нужно внимательно читать условия и подробности тарифного плана: сколько стоит обслуживание, есть ли льготный период, какая комиссия взимается за снятие наличности и другие.

Только до 04.09.2022 действует увеличенная рассрочка – целых 24 месяца на все покупки у партнеров по акции «Школьная Халва». Позвольте себе еще больше с Халвой!

Одна карта для всего — невероятно удобный инструмент, который заменит все остальные. Вы можете покупать любые товары в магазинах-партнерах программы и не платить проценты: вы оплачиваете товар по той цене, которая указана на ценнике в магазине, но не сразу, а равными частями, используя рассрочку.

Как это работает:

Для рассрочки доступны стройматериалы, одежда, ювелирные украшения, качественная электроника, мебель, бытовая техника, продукты — всего более 250 000 партнеров по всей России с кешбэком до 6%. Только представьте: вы совершаете долгожданную крупную покупку, забираете ее из магазина, а оплачиваете небольшими равными частями. Это гораздо проще, чем накопить крупную сумму.

Вы можете снять заемные средства, заплатив единоразово небольшой процент, и возвращать также частями в течение трех месяцев либо отправить их на карту любого другого банка.

Халва предлагает лимит до 350 тысяч рублей, которые можно потратить на ремонт, путешествия или начало чего-то нового. Закажите карту сейчас, и курьер доставит ее в удобное время.

Не откладывайте жизнь на потом, а получайте удовольствие вместе с Халвой и новыми возможностями, которые она открывает!

Банковские карты – виды, применение, выбор

О банковских картах очень многое сказано и написано, однако до сих пор приходится видеть, как клиенты путают дебетовые карты с кредитками, с предубеждением относятся к предоплаченному «пластику» и абсолютно не представляют себе, зачем нужны виртуальные карточки. Наш сегодняшний материал адресован тем, кто хочет раз и навсегда разложить по полочкам виды банковских карт и уяснить, какая из них для чего предназначена.

Банковская карта – что это такое, и в чем суть ее работы

По сути, банковская карта – это всего лишь платежный инструмент. Сама по себе она представляет кусочек пластика, и только «привязка» к имеющемуся у клиента банковскому счету дает возможность с помощью карточки распоряжаться своими деньгами. Разумеется, утеря, блокировка или порча карты никак не влияет на состояние счета (конечно, если она с другими данными не попала в руки к мошенникам, которые могут обналичить ваши деньги).

К одному и тому же счету можно привязать практически любой из существующих видов карт – все зависит только от тарифов и возможностей банка, а также желаний самого клиента. Поэтому поговорим о том, какие виды «пластика» можно выпустить на сегодняшний день, и чем они отличаются друг от друга.

Основные виды банковских карт

Несмотря на кажущееся многообразие банковских карт, которые сегодня предлагают своим клиентам финансовые учреждения, все они имеют в базе схожие характеристики и разновидности. Отличие идет только в тарифах, комиссиях, предлагаемых дополнительных услугах и бонусах – но до того как сравнивать финансовые выгоды от карт разных банков, нужно определиться с видом «пластика», который вам подходит наилучшим образом. Как правило, деление карт можно производить по нескольким параметрам:

Сочетание разных параметров из этого списка и дает тот огромный ассортимент «пластика», который сегодня можно видеть в рекламных предложениях банков. Но именно это изобилие и приводит к растерянности будущих владельцев карт – как же выбрать нужный вид и не ошибиться. Расскажем подробнее о самых популярных категориях банковского «пластика».

Дебетовые карты

Дебетовые карты – это «пластик», привязанный к депозитному текущему счету. Это наиболее распространенный вид банковских карт – все зарплатные, «пенсионные», расчетные карты принадлежат именно к такому роду.

Главная особенность дебетовых карт состоит в том, что клиент имеет право распоряжаться исключительно деньгами, заранее размещенными им самим на банковском счете. Если же эта сумма уже потрачена, с карты снять средства невозможно до следующего пополнения. Перечислим другие характеристики карт с дебетовым лимитом:

Дебетовая карта – это удобный платежный инструмент, который выпускается к текущему банковскому счету. С ее помощью можно круглосуточно иметь доступ к своим средствам и не зависеть от графика работы отделений банка.

Кроме того, функционал дебетовых карт можно расширить – например, многие банки предлагают открыть к ним кредитный лимит (овердрафт).

Карты с овердрафтом

Один из самых невостребованных продуктов банков – это карты с овердрафтом. Многие держатели «пластика» попросту не понимают механизм работы такого кредитного лимита, а поэтому воздерживаются от его использования. Расскажем о таких картах подробнее.

Итак, овердрафт – это кредитование дебетового счета. По сути, клиент, заключивший договор овердрафта, получает право расплачиваться картой сверх имеющегося на счете остатка. Основные характеристики карты с открытым овердрафтом:

Специалисты рекомендуют не открывать овердрафты на значительные суммы – это может привести к тому, что вся ваша зарплата или пенсия будет уходить на погашение, а вы вновь и вновь будете использовать кредитные средства. Желательно разграничивать дебетовую карту и ссудный счет – например, оформить отдельную кредитную карту.

Кредитные карты

Кредитная карта – это особый вид потребительской ссуды, открываемой физическим лицам. Карта с кредитным лимитом – это возможность пользоваться средствами банка в любое время и в любом месте. Характеристики кредитных карт:

Кредитная карта – это платежный инструмент, который предоставляет заемщику доступ к ссудному счету. Она может иметь только кредитный лимит, но может и исполнять функции дебетовой – все зависит от тарифов конкретного банка.

Предоплаченные карты

Довольно новый вид пластиковых карт – предоплаченные. Они появились всего несколько лет назад, и пока не обрели популярности. Предоплаченная карта – это своеобразный аналог подарочного сертификата магазинов и салонов красоты, но с гораздо большим спектром применения. Основные характеристики:

Предоплаченная карта – отличная замена подарочному сертификату, денежным подаркам или зарплате «в конверте». Ношение такого пластика более безопасно и удобно, чем наличных, однако здесь действует ряд ограничений в сравнении с дебетовой картой.

Деление карт по территории использования

До сих пор речь шла только о делении карт по владельцам средств, которыми могут быть сам держатель пластика, банк либо третье лицо, купившее предоплаченную карточку. Однако выбором кредитной или дебетовой карты дело не ограничивается – вам нужно также определить, на какой территории необходимо использование пластика. По этому признаку карты делятся на:

Деление карт по платежным системам

Немаловажен и выбор платежной системы для будущей пластиковой карты. В данном случае все зависит от личных потребностей:

Деление карт по уровню престижа

Стоит отдельно сказать и о делении пластиковых карт по лояльности к клиенту. Сегодня банки предлагают карты нескольких уровней:

Выводы

Итак, существует множество типологий пластиковых банковских карт, и деление происходит по разнообразным параметрам. Окончательный выбор нужно делать, исходя из собственных пожеланий и предложений банков вашего города. Наиболее популярными являются дебетовые и кредитные карты систем Visa или MasterCard, выданные на стандартных условиях – именно они обеспечивают большую часть потребностей клиентов за разумную плату. Однако не стоит забывать и о том, что есть множество других видов пластика, которые могут быть весьма привлекательны в определенных ситуациях.

Виды дебетовых карт

Сегодня дебетовая карта заслуженно относится к числу наиболее применяемых и востребованных на рынке банковских услуг платежных инструментов. Современный банковский пластик – это своеобразный финансовый документ, который используется как для хранения принадлежащих владельцу денежных средств, так и для совершения разнообразных операций с ними. На практике успешно применяются самые различные виды дебетовых карт.

Виды дебетовых карт и стоимость обслуживания

Существует ряд признаков, которые используются для классификации дебетовых карт, присутствующих сегодня на отечественном рынке банковских услуг. Наиболее часто в подобных целях используются два параметра: тип платежной системы, который используется пластиком, и уровень престижности карточки. В соответствии с указанными признаками выделяют следующие типы и категории дебетовых карточек.

Одна из двух, наряду с MasterCard, самых широко применяемых при расчетах во всем мире платежных систем, которые признаны своеобразным финансовым стандартом. Сегодня практически любая дебетовая банковская карточка является совместимой с VISA. В противном случае ей практически невозможно рассчитывать на популярность и востребованность на рынке.

Важно отметить, что крупнейшие российские банки эмитируют различные виды дебетовых карт VISA.

Наиболее простыми в изготовлении и бюджетными в обслуживании считаются пластики Electron, самыми сложными и дорогими – премиальные карты Platinum или Gold.

Фото №1. Карты VISA

MasterCard

Сказанное в отношении системы VISA справедливо и для MasterCard. Главным различием между ними является основная валюта расчета. В MasterCard таковой выступает евро, эмитированный Евросоюзом, а для VISA – американский доллар. Остальные параметры рассматриваемых платежных систем практически одинаковы.

American Express

Эта платежная система применяется в России относительно мало. Наиболее активно она предлагается двумя отечественными банками – Сбербанком и Русским Стандартом. Поэтому сегодня встретить дебетовую карту American Express, становится все проще. Важной особенностью подобных пластиков выступает ориентация на премиальный уровень обслуживания.

Фото №2. Одна из карт American Express

Maestro

Созданная в 1990 году платежная система формально считается самостоятельной. Однако, фактически она базируется на более известной и распространенной MasterCard. Основные особенности Maestro – бюджетная стоимость обслуживания и относительно небольшой перечень предоставляемых банковских услуг.

Национальная система платежей МИР была создана в 2015 году. Ее появление стало ответом отечественных властей на международные финансовые санкции, введенные в 2014 году и повлекшие за собой блокировку некоторых операций для российских участников банковского рынка в системах VISA и MasterCard.

Сегодня на дебетовые карты МИР переведена значительная часть расчетов из российского бюджета, например, по выплате пенсий и заработной платы сотрудникам государственных организаций и учреждений. К системе присоединились абсолютно все ведущие отечественные банки, что привело к резкому росту количества карточек МИР на рынке.

Классы дебетовых карт

Вторым важным признаком, позволяющим классифицировать применяемые сегодня дебетовые карты на категории выступает уровень обслуживания и количество предлагаемых банковских услуг. По этому параметру можно выделить самые различные группы пластиков. В качестве наиболее популярных необходимо отметить следующие из них.

Электронные

Самая простая разновидность дебетовых карт, владельцам которых предлагается обслуживание начального уровня. Обычно они называются Maestro или Electron и выпускаются как в VISA, так и в MasterCard.

Обладатели подобных пластиков могут применять их для безналичной оплаты различных услуг и товаров. Кроме того, электронные карты используются в банкоматах и терминалах. Стоимость обслуживания подобных банковских продуктов находится на самом низком уровне, а некоторые из них обслуживаются бесплатно.

Классические

Наиболее многочисленная по числу изготовленных карт категория пластиков. К ней относятся банковские карточки серий Classic и Standard. Именно подобные платежные средства и инструменты используются большинством клиентов кредитных организаций.

Основным достоинством классических банковских дебетовых карт является сочетание широкого набора функциональных возможностей с относительно невысокой стоимостью оформления и последующего обслуживания. Стандартный годовой тариф для подобного пластика находится в пределах между 0,5-2 тыс. руб.

Фото №3. Классическая дебетовая карта

При этом карточка может использоваться как для расчета в реальных и виртуальных магазинах, так и для использования в банкоматах и терминалах. Естественно, классический дебетовый пластик предоставляет возможность переводить средства самыми различными способами, начиная с устройств самостоятельного обслуживания и заканчивая любыми платежными онлайн-сервисами.

Золотые

Первым видом карт повышенной престижности выступают так называемые золотые. Это связано с тем, что в наименовании подобных пластиков практически всегда присутствует Gold, например, MasterCard Gold или VISA Gold. Менее популярная платежная система American Express также выпускает карту из этой серии.

Главным отличием золотых пластиков от классических выступает расширенный спектр возможностей, предлагаемый их владельцам. Он заключается в большем лимите средств на снятие, наличии дополнительных программ страхования и других подобных привилегиях.

Фото №4. Золотая карта

Не удивительно, что предоставление подобных льгот сопровождается увеличением стоимости обслуживания таких дебетовых карточек. Стандартной величиной годовой платы является 3-4 тыс. руб. очевидно, что количество владельцев золотых карт относительно невелико.

Платиновые

Для владельцев платиновых дебетовых карт предлагается еще более высокий уровень обслуживания. Основными отличиями от менее престижных вариантов выступают:

Годовой тариф платиновой карты может достигать 5-10 тыс. рублей. Логичным следствием этого становится небольшое число подобных банковских продуктов, присутствующих на отечественном финансовом рынке.

Фото №5. Платиновая карта

Черные

Наиболее престижная категория дебетовых карт. Черные пластики выпускают далеко не все банки. Многие подобные продукты являются кобрендинговыми, то есть эмитируются банком совместно с кем-то из партнеров финансовой организации.

Несколько наиболее важных характеристик дебетовых карт из серии Black выглядят так:

Фото №6. Черная дебетовая карта премиум-сегмента

Важно отметить, что перечисленные особенности и характеристики отдельных категорий дебетовых карт в значительной степени условны.

Это объясняется тем, что каждый банк самостоятельно устанавливает как стоимость обслуживания того или иного пластика, так и перечень предоставляемых его владельцу услуг. Поэтому для того, чтобы выбрать подходящую для конкретного клиента дебетовую карту, следует внимательно разобраться в предлагаемых финансовой организацией условиях.

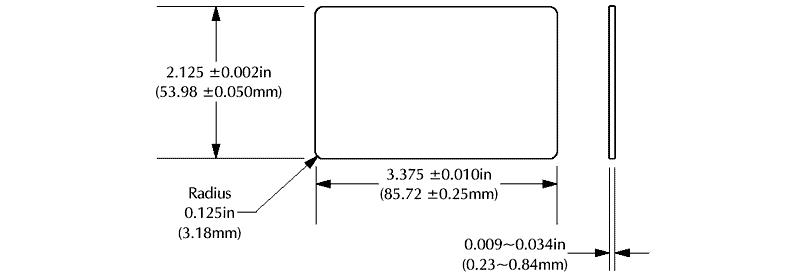

Пластиковые карты и их виды

Пластиковые карты — это специальный банковский продукт, используемый для безналичных расчетов за товары и услуги, снятия денег с имеющегося счета, а также перевода средств на сам счет. Обслуживание карты в каждом конкретном случае обеспечивает банк-эмитент — организация, выпустившая вашу карту.

Стандартный размер пластиковой карты имеет следующий вид:

Более подробно на схеме банковской карты, составленной в соответствии с международными стандартами:

В большинстве пластиковых карт используется стандартный 16-тизначный номер:

Платёжные системы банковских карт

Каждую выпущенную банками карту обслуживает определенная платежная система. В мире их две наиболее популярных: Visa и MasterCard. Сравнение двух этих систем мы представили в виде таблицы:

В нашей стране карты данного типа, выпускаемые различными банками, практически не имеют существенных отличий. Однако же нужно помнить об особенностях обслуживания таких карт, если вы отправляетесь в заграничную поездку, и там будет рассчитываться платежными средствами определенной системы. Здесь ответ на вопрос какую карту выбрать, всегда нужно давать исходя из основной валюты страны, а также объема операций, которые вы планируете совершать.

Кредитные и дебетовые карты

Большинство карт, которые есть в обороте российских клиентов крупных и мелких банков относятся к подвиду дебетовая карта. Особенности ее заключаются в том, что ее владелец может оплачивать товары, услуги, снимая лишь имеющиеся средства на карт-счете, но не более чем он положил на него или получил в виде переводов.

Кредитная карта позволяет владельцу использовать банковские счета при оплате, подключая кредитный лимит. Представляет собой он определенное количество средств, которые необходимо погасить в установленные банком сроки. На такой кредит также начисляется процент за обслуживание. Объемы, в которых могут быть выданы лимиты кредитных карт, определяются внутренней политикой банка, статусом держателя карты, его кредитной историей, и могут варьироваться. Такой тип карты является более распространенным в Штатах.

Какие бывают банковские карты, и как выбрать нужную

Информационные технологии непрерывно развиваются, оказывая влияние и на банковскую сферу. Это привело к тому, что многие предпочитают рассчитываться карточкой, а не наличными. Сегодня в нашей статье вы узнаете о том, какие бывают банковские карты и как подобрать подходящий вариант.

Какие бывают банковские карты по принадлежности средств

По принадлежности денежных средств пластиковые карты подразделяются на следующие категории:

Дебетовые

Банковские карты бывают дебетовые. По-другому такая карта называется расчетной. С дебетовой карточкой вы сможете проводить операции с той суммой, которая есть на счете. Причем это будут личные деньги держателя карты. На карте может быть установлен уровень неснижаемого остатка. То есть когда баланс станет минимальным, пользоваться ей вы не сможете, пока не пополните.

Овердрафтовая карта

Бывают также банковские карты овердрафтовые. Это улучшенная версия дебетовой. Главное отличие заключается в том, что имея карточку с разрешенным овердрафтом, вы можете потратить денежных средств больше, чем есть у вас на счете. Это становится возможным благодаря кредиту, который сразу же откроется на карточке, если для совершения операции вам потребуется большая сумма, чем остаток.

Величина овердрафта зафиксирована и указывается в договоре, когда вы открываете банковскую карту. Овердрафтовая карта обычно привязывается к зарплатному счету. Поэтому кредит, который вам выдается, будет погашен сразу же, как только вам переведут зарплату. Более того, с карточки могут осуществляться автоматические платежи, даже если баланс нулевой. Это тоже считается кредитом.

Проценты за предоставленный кредит будут начисляться с того времени, когда был превышен лимит своих денежных средств и до того момента, как на счет поступит требуемая сумма (учитывая комиссию). Обратите внимание, что процентная ставка овердрафтовой карты больше, чем по стандартному кредиту.

Кредитные

Зная, какие бывают банковские карты, вы обязательно захотите оформить кредитку. Если у вас есть такая карта, то вы можете оплачивать покупки, используя заемные деньги. Фактически такая карта аналогична кредиту. Но есть существенные отличия. Так, кредитку вы используете тогда, когда вам это становится необходимым, а комиссия будет начисляться только на израсходованную сумму.

Кредитка многоразовая: как только вы погасите кредит, то можете продолжать пользоваться карточкой. Кстати, за то время, пока вы не пользуетесь кредитом, а на карте нет задолженности, с вас не будут брать проценты. Бывают исключения, к примеру, оплата таких услуг, как мобильный банк.

Размер выдаваемых кредитных средств устанавливается также, как и при получении простого кредита.

Следующее отличие кредитки — наличие положительного остатка не требуется. Например, на карточку были внесены средства больше требуемой суммы. Они могут быть израсходованы только на погашение займа после его использования в последующем. Срок, когда будут списаны эти средства, оговаривается в договоре.

Комиссия по кредитке будет меньше по сравнению с овердрафтовой карточкой, но больше, чем в простом кредите.

Еще один плюс использования кредитки — льготный период, во время этого времени не происходит начисление процентов. Каждый банк сам устанавливает этот льготный период, обычно это 50–60 дней.

Предоплаченные

Какие еще бывают банковские карты? Предоплаченные пластиковые карточки. Когда вы приобретаете такой банковский продукт, на ней уже есть денежные средства. Денежные операции производятся от лица банка-эмитента. Используя предоплаченную карточку, вы можете производить оплату точно так же, как и с помощью дебетовой карты.

Банковская организация, которая предоставила вам предоплаченную карту, имеет право ограничить ее использование, к примеру:

Когда на предоплаченной карточке находится менее 15 тыс. руб., не нужно проходить идентификацию.

Какие бывают виды банковских предоплаченных карт? Прежде всего, это подарочная карточка.

Отличие дебетовой карты от зарплатной

У каждой компании есть счета в каком-либо банке, функционирующем в нашей стране. Фирма должна подключиться к зарплатному проекту выбранного банка, затем работникам предоставляется именная пластиковая карта, куда переводится заработная плата. Соответственно, бывают зарплатные банковские карты.

Использование зарплатных карточек позволяет упростить контролирование доходов граждан России налоговой организацией. Банки, в свою очередь, предоставляют данные в Федеральную налоговую службу, как только поступит такой запрос.

Когда вы получаете зарплатную карточку, на ней нет никаких средств, кредитного лимита, овердрафта. Такая карта создана лишь для того, чтобы на нее переводили вознаграждение. Поэтому кредитный лимит и овердрафт не могут быть в принципе, ведь формально зарплатная карта предоставляется компании, в которой вы работаете.

Зарплатная карта наделена определенным функционалом, как и стандартная пластиковая карточка. К примеру, имея такую карту, вы можете:

То есть, если у вас есть такая карточка, в вашем распоряжении оказывается весь ее функционал – оплата покупок, снятие налички. Как только карта будет оформлена и выдана вам на руки, вы сможете подключить дополнительные или платные услуги.

Таким образом, с учетом характеристик, которыми наделена стандартная зарплатная карта, делаем вывод, что ее можно считать дебетовой. Какие бывают отличия банковских дебетовых карт от других? Прежде всего, банковская организация не предоставляет вам дополнительных денег. Это значит, что на карточке будут находиться только ваши собственные средства. Следовательно, зарплатная карта действительно является подвидом дебетовой.

Несмотря на перечисленные сходства, зарплатная карта существенно отличается. Этот банковский продукт не имеет дополнительных опций, например, Cash-back. На зарплатную карточку нельзя получать накопительные баллы, проценты на остаток по счету также не будут начисляться и тому подобное. Банки производят «голые» зарплатные карты по одной простой причине: за ними проще осуществлять контроль.

Еще одна особенность: именно банк контролирует операции по карточке, а также обеспечивает безопасность. Зарплатная карта наделена всеми опциями, чтобы обезопасить проведение операций и сохранить средства. Банк тщательнейшим образом отслеживает все манипуляции с картами, ведь его контролируют территориальные органы Федеральной налоговой службы.

Естественно, что каждая зарплатная карта также будет заблокирована. А вы не сможете распоряжаться своими деньгами до тех пор, пока банк не разберется в произошедшем. Этот процесс может длиться достаточно долго. И все это время вы не будете пользоваться средствами, которые находятся на карте.

То есть по факту зарплатная карта принадлежит не вам лично. И если любой участник проекта допустит нарушение, вашу карточку заблокируют, даже если вы ни в чем не виноваты. Подытоживая все вышесказанное, следует отметить, что зарплатная и дебетовая карточки имеют разные пакеты услуг и программ.

Дебетовая карта принадлежит непосредственно вам, а зарплатная может быть заблокирована кредитной организацией, даже если нарушение совершили не вы, а бухгалтер в вашей фирме.

Время действия у обеих карточек составляет 3–5 лет.

Лимит на снятие наличных средств, а также на денежные переводы у зарплатной карты бывает меньше, чем у дебетовой. По этой причине многие держатели карточек имеют разные типы банковских карт. Например, не только заработную, но и дебетовую, чтобы пользоваться ей для личных нужд.

Какие бывают банковские карты по видам платежной системы

Наиболее популярными в России считаются международные платежные системы Visa и MasterCard. Данный банковский продукт производят практически все кредитные организации. С оформлением карточки также не бывает проблем, как и с ее использованием.

Следующая по распространенности — национальная платежная система «МИР», пользуются ей обычно люди пенсионного возраста, а также работники бюджетных организаций. Остальные платежные системы, например American Express, UnionPay, JCB и прочие, не так часто встречаются в нашей стране.

Далее разберем основные характеристики всех перечисленных платежных систем.

«Виза» – самая крупная международная платежная система, которая функционирует в 200 странах по всему миру. Объединив усилия с другими системами, «Виза» создала международный стандарт EMV, благодаря которому у нас есть единые правила совершения операций по картам.

В начале прошлого столетия именно «Виза» завоевала наибольшую популярность в России. Более того, в течение длительного периода половину от объема в восточноевропейском регионе влияния системы составляли именно российские обороты.

Какие виды банковских карт «Виза» бывают? Практически все, причем каждая карта наделена всевозможными опциями, чтобы использовать ее было максимально удобно. Наиболее часто используемая валюта — доллар. Карта может быть чиповая, а также магнитно-чиповая. Банковский продукт можно использовать для бесконтактной оплаты по технологии PayWave. Чтобы проводить операции по карте было безопасно, применяется код CVV2, PIN-код для подтверждения оплаты, СМС-пароль, 3D Secure.

Наверняка вам известно, какие банковские карты бывают в России: практически каждый банк в нашей стране производит кредитки и дебетовые карточки с разными статусами в системе «Виза». Этот банковский продукт можно использовать для безналичного офлайн-расчета, а также для совершения онлайн-сделок.

Типы банковских карт «Виза»:

Какие еще бывают банковские карты «Виза»? Виртуальные Virtuon, а также Payroll, в которую включена страховая программа. Карта Cash, использовать ее можно лишь для того, чтобы снимать наличные, делать небольшие покупки. Бывают и другие карты, но они не получили такую популярность в нашей стране.

Система «Виза» имеет свою иерархию. Например, карта Infinite наделена большим статусом по сравнению с Signature. Отечественные банковские организации, наоборот, считают, что продукт Signature имеет больший статус. Это значит, что если вы хотите, чтобы ваша карта была с максимумом привилегий, следует оформить Infinite.

MasterCard

Следующее место в рейтинге популярных платежных систем по всему миру занимает «МастерКард». Именно он впервые создал категории карточек по статусу. Какие бывают уровни банковских карт: классическая карта, золотая и платиновая. «МастерКард» первый стал выпускать карточки с возможностью бесконтактной оплаты. Тестовый выпуск произошел в 2003 году, а тремя годами позже такие карточки стали производиться в большом объеме.

Наравне с «Визой» данная платежная система имеет все средства, чтобы обеспечить успешное проведение безналичных расчетов. Какие бывают типы банковских карт «МастерКард»: кредитные, дебетовые с различными статусами, а также чиповые, магнитно-чиповые карты, в том числе с PayPass.

Каждая карта защищена кодом CVC, PIN-кодом, а также СМС-паролями и 3D Secure. Главные валюты, используемые в платежной системе, — доллары и евро. Если у вас премиальная карта, то вы можете воспользоваться скидочной программой «Бесценные города»: она включает в себя торговые точки, кафе и рестораны во всех странах.

Выпуском данного банковского продукта занимается большинство отечественных кредитных организаций, практически в любом месте вы сможете расплатиться такой карточкой.

Типы банковских карт «МастерКард»:

Рассмотрим, какие бывают банковские карты «МИР». Национальная платежная система, разработанная в нашей стране совсем недавно. Сейчас «МИР» становится все более и более популярной.

В середине 2017 г. практически каждая кредитная организация в нашей стране стала выпускать и обслуживать банковский продукт в этой системе. Функционирует она во многих развитых регионах и городах России. Летом 2017 г. на данную систему стали переводить людей пенсионного возраста, а также работников бюджетных организаций, государственных служащих.

«МИР» заключила соглашения с «МастерКард», UnionPay и JCB, чтобы выпускать кобейджинговые карты. Этот банковский продукт функционирует внутри двух платежных систем, а значит, карта подходит для использования за рубежом.

Функционирование платежной системы «МИР» основано как на отечественных разработках, так и на многолетнем опыте зарубежных платежных систем. Используемая в системе денежная единица — российские рубли. Какие бывают банковские карты «МИР»: чиповые, магнитно-чиповые, с бесконтактной оплатой.

Чтобы карточкой было безопасно пользоваться для оплаты онлайн-покупок, применяется технология MirAccept. С осени 2017 г. система «МИР» запустила свою программу бонусов, а с началом зимы карту «МИР» стали поддерживать часть кредитных организаций в Samsung Pay.

Банковские карты «МИР» бывают дебетовые с разными статусами. Ассортимент карточек:

American Express

Как вы думаете, какие бывают банковские карты в США? Самая популярная в Америке и наиболее старая платежная система во всем мире — American Express.

В 1887 г. American Express появилась в нашей стране. Но в те годы с ее помощью можно было осуществлять только денежные переводы. Затем в 1969 г. в Советском Союзе этой карточкой можно было оплачивать покупки и услуги в тех точках, которые обслуживали туристов. Сейчас главный партнер этой платежной системы в РФ — банк «Русский Стандарт».

Для American Express важнее предоставлять качественные услуги, но не заполучить как можно больше клиентов. А это значит, что этот банковский продукт популярен среди узкого круга держателей карт, которые любят путешествовать либо достаточно обеспеченные. Каждый держатель карты American Express имеет привилегии. Например, страхование в путешествиях, скидочная программа, служба по организации поездок.

Чаще всего American Express производит кредитки с разными статусами. Используемая в платежной системе денежная единица — доллар. Карта может быть с возможностью бесконтактной оплаты ExpressPay. К сожалению, эта функция недоступна для России.

Какие бывают банковские карты American Express:

UnionPay

Большая платежная система, созданная в Китае, которая завоевала популярность в 157 странах по всему миру.

UnionPay была разработана в 2002 г. Народным банком Китая. Затем ее стали использовать в Восточной Азии. К 2007 г. UnionPay появилась в нашей стране.

Уже с 2013 г. многие российские банки стали производить карты UnionPay, например «Газпромбанк», «Лайтбанк» и «Русский Стандарт». В 2016 г. этот банковский продукт стал таким же популярным, как и карточки с платежной системой «Виза» и «МастерКард».

Работа UnionPay основана на точно таких же технологиях, что используют и международные платежные системы. Какие бывают банковские карты UnionPay: кредитные, дебетовые со всеми статусами. Используемые денежные единицы — юани в Китайской Народной Республике, а также доллары по всему миру. Эти банковские карты бывают с возможностью бесконтактной оплаты QuickPass, однако встретить такой банковский продукт можно только на территории Китая.

Поскольку UnionPay не имеет отношения к международным санкциям, пользоваться такой карточкой можно в Крыму. Однако магазинов и заведений в нашей стране, где можно расплатиться UnionPay, не много.

Какие бывают виды банковских карт UnionPay:

Зная, какие типы банковских карт бывают, вы сможете выбрать подходящий продукт.

Ваш выбор повлияет на функциональность карты. Каждая платежная система наделена специфическими характеристиками, например возможность бесконтактной оплаты, скидочная программа и так далее. Вообще, любой банковский продукт обладает своими достоинствами и недостатками. Не последнее значение имеет и то, какая денежная единица используется в платежной системе, ведь от этого зависит, сможете ли вы приобретать товары за рубежом или нет.

Платежную систему, в которой выпущена карта, можно узнать в банковской организации. Когда карточку выпускают в нескольких платежных системах, вам предложат выбрать подходящую, когда вы будете оформлять карту. При выборе карточки остались вопросы? Вы можете уточнить все детали, получив консультацию в службе поддержки банка.

Виды защиты банковских карт: чип и магнитная полоса

Современный банковский продукт, не важно, будет ли это «Виза» или «МастерКард», должны быть с магнитной полосой, где содержится информация о держателе карты, а также закодированные данные о карт-счете.

Настоящим рывком в защите данных стало то, что в карточку добавили микропроцессорный чип. Это усовершенствование также позволило улучшить проведение онлайн-платежей.

Выглядит карта с чипом точно так же, как и стандартная: у нее есть магнитная полоса, но, кроме этого, еще и дополнительный чип. Карта проста в использовании, ведь работает она, как и обычная.

Кредитные организации по всему миру выпускают карты, оснащенные как магнитной полосой, так и чипом. Объясняется это тем, что сегодня создать инфраструктуру, в которой можно будет использовать только чиповые карты, практически невозможно. Предугадать, произойдет ли полный переход на карты с чипом, на сегодняшний день сложно.

Какими достоинствами обладает чиповая карта

Чиповые карты не бывают поддельными, поскольку они превосходно защищены. Чип гарантирует полную защиту данных от взлома. Кроме того, электромагнитное излучение практически не воздействует на такие карты.

Снять наличку, как и провести платеж, вы сможете привычным для вас способом, процедура займет пару секунд. Чтобы идентифицировать держателя карты, традиционно используется PIN-код. Благодаря этому работникам магазинов больше не потребуется подпись для совершения платежей по карте.

У карты с чипом есть стандарт EMV, расплачиваться ей можно в любой точке мира, а это особенно удобно для тех, кто много путешествует.

Специфика использования карты с чипом

Когда вы используете карточку, не важно, есть у нее микропроцессор или нет, данные поступают в банковскую организацию. В случае, когда банк ограничивает возможное количество операций в 24 часа (либо устанавливается лимит на сумму), то это ограничение сохранится не зависимо от того, какой тип у банковской карты.

Исключения составляют те случаи, в которых кредитная организация допускает специальные условия для карточки с чипом. Иные характеристики чиповой карты, к примеру снятие комиссии и тому подобное, не отличаются.

Отличительная особенность чип-карты — необходимо при расчете вбивать PIN-код, чтобы повысить уровень безопасности во время использования карты. Другие принципы использования карточки точно такие же, как и у стандартной карты с магнитной полоской.

Как выбрать банковскую карту

Зная, какие бывают виды банковских карт, вы сможете понять, для какого случая подойдет та или иная карточка. Оптимальный вариант — «Виза» либо «МастерКард». Универсальность этой карты позволяет рассчитываться онлайн, снимать наличные средства. Использовать ее можно как в нашей стране, так и за рубежом. Стоит отметить, что «Виза» подходит для использования в Штатах, в то время как «МастерКард» —лучшее решение для европейских стран.

Из всех видов банковских карт, которые бывают, именно «МИР» стоит выбрать тем, кто практические не путешествует по загранице. Эта карточка прекрасно подойдет для проведения расчетов в нашей стране. Кроме того, использовать ее можно, если вы проживаете в Крыму или ездите туда на отдых. Дело в том, что в Крыму функционирует единственная платежная система —национальная МИР.

Какие еще бывают виды банковских карт и когда их стоит использовать? Для особенных случаев, например, когда вы часто путешествуете, подойдет American Express. По работе часто бываете в Китае? Собираетесь отправиться туда в отпуск? Тогда задумайтесь над приобретением карты UnionPay. Причем карта может быть оформлена как основная, так и как дополнение, например, к зарплатной карточке.

Теперь, когда вы хорошо разбираетесь в том, какие банковские карты бывают, подумайте, для чего она вам? Ведь выпускаемые карты бывают двух видов: дебетовые и кредитки. В свою очередь, счет дебетовой карточки может быть текущий, депозитный либо накопительный.

Решите, какой статус должна иметь ваша карта. Она может быть неименная либо именная. На последней будут указаны ваши имя и фамилия, однако чтобы получить такой банковский продукт, придется подождать от 2 до 7 суток. В то время как неперсонифицированную карточку можно получить сразу же.

Если вы понимаете, какие виды банковских карт бывают, вы сможете без труда оформить пластиковую карточку. Для этого потребуется документ, удостоверяющий личность, а также идентификационный код. Для получения кредитки к пакету документов придется приложить справку с вашей работы (если вы физическое лицо) либо налоговую декларацию (для юридического лица).

Как только пакет документов будет собран, а заявление на оформление карты написано, вам остается только подписать договор на управление счетом вашей карточки.

Какими бывают банковские карты

И как получить от них максимум выгоды

С 2011 года я почти никогда не плачу наличными. Даже чаевые или доставку могу оплатить безналом.

Мы с мужем пользуемся семью картами, которые выпущены четырьмя российскими банками: Сбером, ВТБ, Тинькофф-банком и «Альфа-банком». Благодаря такому разнообразию нам доступны разные программы лояльности, виды кэшбэка и дополнительные привилегии. Это позволяет нам экономить на покупках, получать бесплатную страховку для путешествий и доступ в бизнес-залы аэропортов.

Безналичные расчеты не только выгоднее наличных, но и безопаснее для здоровья: не приходится пачкать руки о деньги и контактировать с продавцами. А сами карты можно оставить дома, если добавить их в приложение на смартфоне или в часы.

Расскажу, какими бывают карты, как ими эффективно распоряжаться и как заработать на покупках.

Курс о больших делах

Дебетовая, кредитная и другие виды карт

Дебетовая карта — это банковская карта, привязанная к счету, на котором лежат деньги клиента. Если денег на покупку не хватает, карта не сработает.

Так, овердрафт до 3000 Р в Тинькофф-банке дается без комиссии, а при −25 000 Р с вас будут удерживать 59 Р в день, пока не вернете долг. А если просрочите платеж, банк назначит еще и ежедневный штраф по ставке 20% годовых от суммы просроченной задолженности.

Плюсы дебетовых карт: в большинстве случаев бесплатные переводы и снятие наличных, часто — бесплатное обслуживание и начисление процентов на остаток по карте.

Недостатки: нет возможности уйти в минус, если денег не хватает и карта без овердрафта. Впрочем, это можно тоже считать плюсом: если карту украдут, мошенники не смогут потратить больше денег, чем есть на карте.

Кредитная карта выпускается с положительным балансом, равным сумме кредитных средств. Этот баланс сразу виден в интернет-банке. Клиент может положить на нее свои деньги и пользоваться, как обычной картой. За пользование кредитными средствами банк берет проценты, при этом часто разрешает не платить их в течение 50—100 дней в зависимости от условий карты. Это называется льготным периодом, или грейс-периодом.

Плюсы: на карте есть дополнительные деньги, а у клиента появляется кредитная история, если раньше не было. Это значит, что он становится более интересным клиентом для банка и ему могут предложить кредит на более выгодных условиях, чем человеку без кредитной истории.

Недостатки: чаще всего переводы на другие карты платные и берется комиссия за снятие наличных через банкомат. Условия зависят от конкретного банка: в некоторых случаях снимать наличные без комиссии можно, причем в банкоматах не только своего банка, но и других.

Есть и другие виды карт, но они не так популярны, как дебетовые и кредитные.

Карты рассрочки позволяют совершать покупки в определенных магазинах в рассрочку. Например, телевизор за 24 000 Р можно купить в рассрочку на один год без процентов и платить по 2000 Р в месяц. Если вовремя не вносить платежи, придется платить проценты за просрочку.

На карту рассрочки можно класть свои деньги и даже получать проценты на остаток, а еще можно получать кэшбэк за покупки. Некоторыми картами рассрочки, например «Халвой», можно расплачиваться не только в партнерских магазинах. Но если при этом использовать не свои деньги, а деньги банка, за такие покупки берут комиссию и период рассрочки на приобретаемые товары сокращается до 2—3 месяцев.

Предоплаченная карта не привязана к банковскому счету: вы кладете на нее определенную сумму и пользуетесь этими деньгами. Некоторые предоплаченные карты можно пополнять. Аналог предоплаченных карт — подарочные карты магазинов.

Какую карту выбрать. Если вам всегда хватает денег, нет спонтанных покупок и неожиданных расходов, хватит дебетовой карты.

Иметь кредитную карту полезно на крайний случай. Пользоваться ей постоянно стоит, если вы уверены, что будете соблюдать сроки платежей и не впадете в зависимость от кредитов. Ведь если накопится много долгов и не получится по ним расплатиться, можно испортить себе кредитную историю, столкнуться с коллекторами и даже потерять собственность.

Карты рассрочки пригодятся в крайнем случае: например, сломалась стиральная машина или нужно срочно купить диван, а беспроцентного периода на кредитной карте не хватает, чтобы вернуть долг без переплаты.

Предоплаченные карты в России не распространены: проще выпустить бесплатную дебетовую карту.

Какую валюту карты выбрать. В России чаще всего выпускают рублевые дебетовые и кредитные карты, редко — дебетовые карты к счету в долларах или евро.

Также банки выпускают дебетовые карты с возможностью переключения между валютами: например, такая возможность есть у карты «Сбер-тревел» или Tinkoff Black.

Кредитных карт в валюте банки сейчас не выпускают, но есть рублевые мультивалютные карты с переключением между несколькими валютами. Например, карта «Можно больше» банка МКБ.

Карту с мультивалютной опцией удобно иметь для частых поездок за границу: оплата в валюте будет без конвертации, а значит, без комиссии. Впрочем, иногда банки предлагают довольно выгодный курс конвертации валют — его можно узнать в описании карты на сайте банка.

А еще валюту можно покупать по биржевому курсу, если открыть брокерский счет в банке, предлагающем брокерские услуги. Удобнее всего это делать в мобильном приложении банка. За покупку валюты банк возьмет небольшую комиссию. Затем переведите валюту с брокерского счета на дебетовую карту, обычно эта услуга бесплатна.

Как расплачиваться картой и без нее

Оплата в интернете. Расплатиться в интернете можно почти любой банковской картой, кроме тех, на которых нет трехзначного CVV-кода на обороте.

Бесконтактная оплата. Современные карты всех платежных систем поддерживают бесконтактные платежи. Если вы получили карту не раньше 2019 года, у вас тоже должна работать оплата касанием. Это значит, что не нужно вставлять карту в терминал, достаточно прикоснуться к нему картой со встроенным чипом NFC.

Смартфоны Huawei и Honor, выпущенные в 2019 году и позже, не поддерживают Гугл-пэй из-за ограничений со стороны «Гугла». На них можно установить приложение «Кошелек» и пользоваться им для оплаты. Смартфоны Honor 50 и 50 lite, которые появились в продаже в ноябре 2021 года, вновь поддерживают сервисы «Гугла».

Обратите внимание, что оплату через «Кошелек» поддерживают не все банки: например, Сбера и «Ситибанка» в списке нет. Также «Кошелек» не работает на Ай-ос.

У карт «Мир» есть собственное приложение Мир-пэй. Раньше картами «Мир» можно было платить только со смартфона на Андроиде, а с июля 2020 года владельцы Айфонов тоже могут платить картой «Мир» с телефона, если карта выпущена одним из этих банков: Сбер, ВТБ, «Россельхозбанк», Тинькофф-банк, «Промсвязьбанк», «Почта-банк», «Центр-инвест», «Примсоцбанк».

Пользоваться приложениями для бесконтактной оплаты легко:

Оплата посредством часов для владельцев «Мастеркард». Можно оплачивать покупки, например, часами Garmin или Swatch.

В первом случае владелец «Мастеркард» или «Визы» должен установить приложение Garmin Connect и добавить карту в пункте меню Garmin Pay.

Список фирменных магазинов SwatchPDF, 53 КБ

Можно платить и часами Swatch из коллекции Swatch Pay! — такие часы стоят 6140—8820 Р в зависимости от модели.

Вот как подключить к ним карту:

Оплата умным браслетом для владельцев «Мастеркард». Еще один способ оплаты «Мастеркард» — браслет Mi Smart Band 4 NFC, но только в версии для России с маркировкой MGW4059RU на коробке.

Для оплаты браслетом нужно добавить карту в приложение Mi Fit. Этот способ пока поддерживают лишь некоторые банки: например, Тинькофф-банк, ВТБ, «Райффайзен».

Переводы без карты. Переводить деньги людям и организациям можно на сайте банка или в мобильном приложении.

Физическим лицам удобно скидывать деньги по номеру карты или телефона — если это возврат долга или денежный подарок, то получателю не нужно платить НДФЛ.

Что же касается оплаты услуг и товаров от юридических лиц, ее обычно совершают в рамках банковского перевода на расчетный счет. На практике продавцы нередко просят оплатить услуги переводом на карту — это может создать проблемы при необходимости вернуть товар, потому что нет чека с подтверждением покупки.

Для доступа в личный кабинет на сайте понадобятся логин и пароль, после чего в смс придет одноразовый код для входа. Его никогда и никому нельзя называть или пересылать, иначе другие люди получат доступ к счету. Дальше все интуитивно понятно: попадаете в личный кабинет и можете переводить деньги.

Гораздо удобнее переводить через приложение своего банка, которое всегда под рукой в смартфоне. Для доступа к банковским приложениям нужно задать пароль или приложить палец к сканеру отпечатка, никаких кодов для входа система спрашивать не будет.

Приложения работают только через интернет, а если его нет, возможность перевода физическому лицу все равно остается. Но далеко не у всех банков есть сервис перевода по смс.

У Сбера это работает так:

Так я расплатилась без наличных денег и карты в сувенирном магазине, где не работал интернет

Какая платежная система лучше

Банковская карта должна быть привязана к какой-то платежной системе, иначе она просто не будет работать. В российском Реестре операторов платежных систем зарегистрировано 27 систем, включая системы быстрых платежей. Еще существует Национальная система платежных карт — НСПК. Она обслуживает карты «Мир». В России наибольшее распространение получили три платежные системы: «Мастеркард», «Виза», НСПК.

Реестр операторов платежных системPDF, 713 КБ

Платежная система Mastercard Worldwide существует с 1966 года, а Visa International Service Association — с 1958 года. Банки выпускают несколько видов карт в рамках этих систем. Базовые функции, такие как оплата и получение средств, поддерживают все карты. А варианты Gold и более высокие по классу называют премиальными, потому что их владельцам предлагают дополнительные привилегии, о которых я расскажу дальше.

Карты платежных систем «Мастеркард» и «Виза»

| «Мастеркард» | «Виза» |

|---|---|

| Mastercard Maestro | Visa Electron |

| Mastercard Standard | Visa Classic |

| Gold Mastercard | Visa Gold |

| World Mastercard | Visa Platinum |

| Platinum Mastercard | Visa Signature |

| World Mastercard Black Edition | Visa Infinite |

| World Elite Mastercard |

Карты платежной системы «Мастеркард»:

Карты платежной системы «Виза»:

НСПК, которую используют карты «Мир», создана Центральным банком РФ в 2014 году. Сейчас классические карты «Мир» выпускают около 100 российских банков. Как правило, обслуживание такой карты бесплатное.

Премиальные карты «Мир Supreme» до 31 марта 2022 года дают владельцам кэшбэк 10% в рублях за любые покупки в супермаркетах, посещение ресторанов и поездки на такси. Сумма кэшбэка ограничена — 5000 Р в месяц. Также по этой карте можно бесплатно проходить в бизнес-залы аэропортов с Dragon Pass. Количество доступных визитов зависит от банка, выпустившего карту, ВТБ эту услугу не предоставляет.

Такие карты выпускают четыре банка.

Банк ВТБ выпускает дебетовую цифровую карту только в рамках пакета «Мультикарта Привилегия». При невыполнении условий бесплатного обслуживания, о которых расскажу дальше, стоимость обслуживания всего пакета составит 5000 Р в месяц.

Банк «Россия» предлагает бесплатную дебетовую карту при тратах от 50 000 Р в месяц и остатке на счетах от 3 млн рублей. Если условия не выполнены, обслуживание стоит 1000 Р в месяц.

Классическую карту «Мир» оформляют бесплатно. С 1 июля 2021 года пенсии и пособия приходят только на карты «Мир».

Карты «Мир» работают в России и еще в 10 странах: Абхазии, Армении, Беларуси, Вьетнаме, Казахстане, Кыргызстане, Таджикистане, Турции, Узбекистане, Южной Осетии. Для использования в других странах можно выпустить кобейджинговую карту, сочетающую в себе возможности двух платежных систем. Например, можно выпустить карты «Мир Maestro», «Мир JCB» или «Мир UnionPay».

Какую платежную систему выбрать. В банке могут предложить любую карту, вы сами выбираете, какая вам больше подходит. Системы «Виза» и «Мастеркард» во многом похожи, поэтому явного преимущества у какой-то из них нет. Разве что в мелочах: карту «Мастеркард» можно добавить в умные часы или браслет, по премиальным картам «Виза» можно проходить в бизнес-залы аэропортов, но российские карты в этом проекте не участвуют.

Как выгодно пользоваться картой

Привилегии платежных систем. Количество и уровень скидок и других привилегий зависит от уровня карты. Например, «Мастеркард» на отдельной странице перечисляет преимущества всех карт, начиная со Standard. Эти скидки и бонусы, как правило, недоступны людям, у которых такой карты нет.

По карте можно заправляться со скидкой или кэшбэком, жить в отелях, покупать продукты, книги, украшения. А еще — снимать наличные вместе с покупкой в некоторых сетевых магазинах.

Для владельцев карт World Black Edition и World Elite есть особые привилегии:

Платежная система «Виза» предлагает скидки и привилегии владельцам карт Gold и выше: можно покупать книги, заказывать пиццу, учиться онлайн, ходить в рестораны, отдыхать в отелях, и все это со скидками или кэшбэком.

Для держателей премиальных карт Gold и выше есть специальные сервисы:

Держатели карт «Виза» Platinum, Signature и Infinite могут посетить бизнес-залы аэропортов в разных странах благодаря сервису Lounge Key. Для получения гостевых визитов нужно зарегистрировать карту в программе.

У карты «Мир» есть программа лояльности «Привет, „Мир“». По ней можно получить скидки и кэшбэк в рублях за покупки в магазинах, посещение ресторанов, проживание в отелях, поездки в метро Санкт-Петербурга, а до конца года — и Москвы. Для участия в акциях зарегистрируйтесь на сайте. Есть нюанс: на кобейджинговые карты «Мир», то есть совместные с другими платежными системами, кэшбэк не выплачивается.

Программы лояльности банков. Для привлечения клиентов многие банки предлагают карты с кэшбэком за покупки. Кэшбэк — это возврат части уплаченных денег рублями, милями или бонусами. Размер кэшбэка обычно составляет 1—5% от суммы покупки, но на некоторые категории может достигать 30%.

Это плата со стороны банка за вашу лояльность. Вы получаете карту, пользуетесь ей, открываете новые счета и вклады в банке, рассказываете о выгоде друзьям и близким — банку это очень выгодно. Кроме того, вы чаще совершаете покупки картой, а банк получает комиссию от торговых точек за проведение безналичных платежей.

Кэшбэк рублями удобнее всего, потому что деньги просто возвращаются на карту и их можно использовать. Большинство предложений по картам «Мир» предполагают кэшбэк в рублях. Покупки по карте Tinkoff Black тоже дают рублевый кэшбэк.

Иногда банк возвращает кэшбэк милями. Это удобно, если миля равна рублю и вы часто путешествуете. Например, мили можно получить за покупки по картам ВТБ «Мультикарта» или Tinkoff All Airlines. Но внимательно читайте условия: за мили ВТБ можно покупать не только билеты, но и туры, и товары, доплачивая при необходимости деньгами. А мили Тинькофф можно потратить только на авиабилеты, причем минимальное количество — 6000 миль с шагом в 3000 миль. Не всегда можно подобрать билеты под такие строгие условия.

Некоторые банки выпускают совместные карты с «Аэрофлотом»: Сбер, «Альфа-банк», «Ситибанк», «СМП-банк», «Открытие», «Газпромбанк». Такая карта будет выгодна тем, кто часто летает в отпуск или командировки.

Бонусная программа «Сбербанка» называется «Спасибо». Полученные за покупки бонусы можно потратить на книги, рестораны, банковские продукты, развлечения.

Гибкую схему кэшбэка придумали в ВТБ. По одной и той же карте ВТБ «Мультикарта» можно каждый месяц менять вариант кэшбэка: рубли, мили, бонусы «Коллекция», дополнительные проценты по вкладам или скидка на процентную ставку по кредиту.

Карты с дополнительными привилегиями

Эти карты дороги в обслуживании, требуют покупок на немалые суммы или солидных остатков на счете для бесплатного обслуживания. Приведу несколько примеров, все цифры указаны для Москвы, в регионах требования могут быть другими.

Банк ВТБ предлагает бесплатное оформление премиальных World Mastercard Black Edition и Visa Signature при выполнении одного из условий:

В противном случае за пакет услуг «Мультикарта Привилегия» будут снимать 5000 Р в месяц. Можно получить до пяти дополнительных бесплатных карт.

В Сбере оформят World Mastercard Black Edition и Visa Platinum при выполнении одного из условий:

Если ни одно из условий не выполнено, пакет «Сбербанк Премьер» обойдется в 2500 Р в месяц. Первые три месяца платить не придется, даже если условия не выполнены. Можно получить до пяти дополнительных бесплатных карт.

В «Альфа-банке» можно получить «Альфа-карту Премиум» — это будет World Mastercard Black Edition или Visa Signature — при выполнении одного из условий:

Если ни одно из условий не выполнено, пакет «Альфа-премиум» обойдется в 2990 Р в месяц. Первые три месяца платить не придется, даже если условия не выполнены. Дополнительных бесплатных карт нет: за каждую карту, кроме основной, придется платить 5000 Р в год независимо от выполнения условий.

Тинькофф-банк выдает карты Tinkoff Black Metal, она же World Mastercard Black Edition, при выполнении одного из двух условий:

Если ни одно из условий не выполнено, премиальный сервис обойдется в 1990 Р в месяц. Дополнительных бесплатных карт нет.

Премиальные карты дают их владельцам дополнительные привилегии, которые представлены в таблице ниже.

Премиальные карты разных банков в целом похожи. Стоит выбирать конкретную исходя из своих финансовых возможностей, необходимости дополнительных карт и удобства программы кэшбэка.

Сравнение премиальных карт разных банков по состоянию на ноябрь 2021 года

Какие банки и карты выбрала я — и почему

Нередко банки предлагают щедрые бонусы за открытие карты: бесплатное обслуживание, большой кэшбэк за покупки или дополнительные услуги.

Дебетовая карта «Мастеркард World» от «Альфа-банка» и «Яндекса» появилась у меня, так как за покупки по ней обещали не только кэшбэк 1—10% от суммы, но и ежемесячный возврат 199 Р за подписку «Яндекс-плюс».

Карта Сбербанка нужна мне в основном для переводов другим людям, и благодаря подписке «Сбер-прайм» я бесплатно пользуюсь картой «Мастеркард Standard». Наконец, у меня есть карта «Виза Signature», выпущенная банком ВТБ и привязанная к счету мужа: для ее держателей бывают интересные акции и предложения.

Летом я получила кэшбэк по карте «Мир» за покупки в магазинах «Спортмастер» и «Адидас»

Что в итоге

![]()

![]()

>> Если расплатиться «Визой» в Европе, будет двойная конвертация: сначала рубли в доллары, затем доллары в евро. Поэтому в Европе лучше использовать «Мастеркард», а «Визу» оставить для поездок в США.

Вот вообще ни разу не так. Старая заезженная инфа которая почему-то до сих пор написана везде. По моим прикидкам актуальность потеряла году в 2010.

в 100% ситуаций каждый конкретный случай нужно уточнять в банке.

В моём конкретном случае в чехию нужно было ехать с любой долларовой(!) картой.

При этом у конкретного банка логика может отличаться даже для одинаковых карт в одинаковой валюте но разными BIN-ами(первыми 6 цифрами).

Вот цитата Тинькофф-банка про расчёты в чешских кронах(CZK)

1. При оплате с рублевого счета в чешских кронах конвертация происходит следующим образом:

Сначала сумма операции конвертируется платежной системой в USD* по ее курсу на день и время операции.

.

2. При оплате с долларового счета в чешских кронах конвертация проходит:

Сумма операции конвертируется платежной системой в USD* по ее курсу на день и время операции.

.

3. При оплате с еврового счета в чешских кронах конвертация будет следующая:

Сумма операции конвертируется платежной системой в USD* по ее курсу на день и время операции.

Конкретно в данном случае существенных отличий у VISA и MasterCard при конвертации нет.

Конец цитаты.

Ради интереса оплатил общественный транспорт долларовой,евровой и рублёвой картой, при пересчёте на рубли даже в момент стабильного курса доллара разница между долларовой картой и остальными оказалась около 7%.

Мне жалко 3-7% от стоимости валютных платежей в поездке отдавать платёжной системе просто так, поэтому уточняю этот нюанс каждый раз в банке, который планирую использовать для платежей. И там бывают вообще ни разу не логичные схемы расчётов. Да ещё и меняются иногда.

Какими бывают банковские карты

Кто вообще сейчас может представить себе жизнь без банковской карты? Определённо, никто! И в условиях бесконечного цикла «спрос, рождающий предложение, рождающее спрос» банки стараются предложить «самые выгодные», беспрецедентно лояльные условия, усиливая свои карты разнообразными приятными плюшками (овердрафт, кешбэк), и едва ли не сами готовы платить за их использование.

Предлагаем разобраться, какие банковские карты существуют, какие опции реально полезны, и какие подводные камни могут скрываться за этим.

Виды банковских карт

Классифицировать карты можно по таким признакам:

По типу средств на счёте – выделяют:

По типу носителя:

Что ж, поговорим о них подробнее.

Банковские карты по типу средств на счёте

Дебетовые карты

Дебетовые карты предназначены для хранения собственных денежных средств, ранее внесённых на дебетовый расчётный счёт в банке. С их помощью можно оплачивать покупки и совершать различные финансовые операции. Зарплатные и пенсионные карты также относятся к дебетовым.

Где получить: в любом банке.

Как получить: для этого достаточно оформить заявку в отделении банка (или дистанционно), заявки рассматриваются мгновенно, изготовление карты обычно занимает 2-3 дня.

Можно ли взять заём на дебетовую карту: да, если она выпущена на ваше имя, поддерживает технологию 3D Secure, выпущена в пластике и имеет положительный баланс (от 1 рубля).

Технология 3D Secure – это протокол защиты, добавляющий при совершении сделки онлайн дополнительную ступень аутентификации (как правило, с помощью sms). Это даёт возможность убедиться, что сделку совершает сам владелец карты, а не мошенник: в процессе оплаты происходит проверка трёх доменов – банка держателя карты, банка, сотрудничающего с интернет-магазином и домена платёжной системы (отсюда, собственно, и 3D в названии протокола).

Отдельное внимание следует уделить доходным дебетовым картам – в этом случае на остаток средств на карте начисляются проценты.

Дебетовые карты с процентом на остаток

На первый взгляд, вариант беспроигрышный: ваши средства всегда доступны и при этом ещё и приносят доход. Но при заказе такой карты следует обратить внимание на стоимость выпуска, обслуживания и возможное подключение дополнительных платных услуг. Можно подобрать карту с бесплатным обслуживанием, но, скорее всего, для начисления процентов необходимо будет соблюдать некоторые условия (например, банк может установить размер минимальной суммы на счету).

В чём же подвох?

Дебетовые карты с кешбэком

Кешбэк — возврат определённой части потраченных средств в виде процента от совершённых расходов. Чтобы не прогадать с выбором, следует сопоставить стоимость обслуживания и предполагаемый кешбэк и уточнить о наличии ограничений по категориям товаров.

Дебетовые карты с овердрафтом

Овердрафт — услуга, позволяющая списывать с расчётного счёта сумму, большую, чем есть на нём в момент платежа. То есть, по сути, это онлайн-заём у банка, но овердрафт имеет некоторые отличия от классического кредита.

Для подключения овердрафта также нужно оставить заявку (как и при оформлении кредита) и внести ряд обязательных платежей:

Главный плюс такой карты – отсутствие необходимости заводить отдельную кредитную карту.

Где получить: дебетовые карты с кешбэком и процентом на остаток средств, также как и карты с разрешённым овердрафтом, предоставляют практически все крупные банки РФ.

Кредитные карты

Кредитные карты, что следует из названия, обеспечивают держателю доступ к кредитным средствам – то есть к деньгам банка. По сути, вы занимаете деньги и возвращаете их в условленный срок с процентами.

Большинство банков также взимают отдельную комиссию за обналичивание средств с кредитной карты.

Где получить: в любом банке.

Можно ли взять заём на кредитную карту: да, требования к карте те же, что и в случае с дебетовой.

Предоплаченные карты (формата prepaid)

Предоплаченные карты выпускаются на определённый номинал и, как правило, не все они имеют возможность пополнения (в случае, если на такую карту можно внести средства, она называется пополняемой предоплаченной картой). Оплата за обслуживание не взимается, однако обычно предусмотрена комиссия за выпуск карты.

Предоплаченные карты могут быть виртуальными или выполнены в пластике.

Главный плюс таких карт в том, что она используется однократно (и на всю сумму установленного лимита), и держатель ничем не рискует, даже в случае кражи реквизитов мошенниками. Все платежи по предоплаченным картам – электронные, перерасход средств по карте невозможен. Могут быть выпущены на любое имя (речь о подарочных предоплаченных картах), но большинство таких карт – неименные.

Максимальный лимит карты prepaid в соответствии с законодательством РФ – 600 000 ₽. Карты с лимитом до 15 000 ₽ не требуют подтверждения личности клиента и и при оформлении не требуется предоставлять никакие документы. Наибольшей популярностью в России пользуются VISA myGift Masterсard myGift.

Где получить: предоплаченную карту можно купить как в банке (например, такую услугу предоставляют Банк Золотой Стандарт и ТКБ Банк), так и в интернет-магазинах подарочных сертификатов.

Как получить: купить.

Можно ли взять заём на предоплаченную карту: нет.

Банковские карты по типу носителя

Пластиковые карты

Пластиковые карты изготавливаются из специальной, устойчивой к механическим и термическим воздействиям пластмассы. Используется для оплаты товаров и услуг – онлайн и с использованием бесконтактной технологии, переводов и снятия наличных.

На поверхности карты присутствуют логотип и защитная голограмма платёжной системы, указаны номер карты, срок её действия, магнитная полоса с подписью владельца, а также CVV- или CVC-код. На именных картах также указано имя держателя.

Где получить: в любом банке

Как получить: см. описание условий получения дебетовых и кредитных карт.

Можно ли взять заём на пластиковую карту: да.

Виртуальные карты

Виртуальная карта – это банковская предоплаченная карта без материального носителя, предназначенная для осуществления операций исключительно физическими лицами в интернет-пространстве.

Среди достоинств виртуальных карт – мгновенное оформление и защищённость (как правило, по виртуальным картам установлен лимит, преодолеть который нельзя, и кроме того, можно не бояться, что ваши реквизиты попадут в руки мошенников).

Где получить: большинство крупных банков предоставляют такую услугу (Тинькофф Банк, Альфа-Банк, Сбербанк, Почта Банк и другие).

Как получить: оформить виртуальную карту можно в дополнение к пластикой, на которую у вас открыт активный счёт в соответствующем банке. Для выпуска карты необходимо предоставить банку денежные средства в размере желаемого лимита.

Можно ли взять заём на кредитную карту: нет.

По типу платёжных систем

Карты международных платёжных систем

Такие карты используются в системе международных платежей и подходят для оплаты товаров и услуг как в России, так и за рубежом (при условии, что выбранная платёжная система котируется на территории выбранного государства). К таким картам можно привязать одновременно несколько счетов в различной валюте и переключаться между ними при необходимости.

Наибольшей популярностью в мире пользуются карты Visa Classic и MasterCard Standard.

Можно ли взять заём на карту, действующую в рамках международной платёжной системы: да.

Карты локальных платёжных систем

Такие карты могут быть использованы только в банкоматах и терминалах банка-эмитента либо в торговых точках, в которых установлены кассовые терминалы этого банка. Наиболее известными примерами в России являются системы «Золотая Корона» и Union Card.

Можно ли взять заём на карту, действующую в рамках локальной платёжной системы: нет.

Если планируете оформить заём, убедитесь, что ваша банковская карта: