за счет чего снижается выручка

Основные причины снижения выручки. Что делать, чтобы остановить этот процесс?

Снижение выручки является объективным явлением, с которым периодически сталкивается почти каждое предприятие. Причем далеко не всегда спад происходит из-за непрофессиональных действий руководства хозяйствующего субъекта.

Несомненно, уменьшение доходов от основной деятельности является малоприятным фактом. Однако далеко не всегда есть повод для серьезного беспокойства. Попробуем в этом подробно разобраться и выявить все причины снижения выручки.

Что это такое?

Прежде всего, следует отметить, что выручка представляет собой денежные средства, поступающие на предприятие в результате реализации продукции, товаров или услуг. Снижение выручки характеризуется уменьшением потока денежных средств, поступающих на предприятие от реализации продукции (товаров, услуг), что может быть вызвано рядом объективных или субъективных причин.

Выручка имеет весьма большую значимость для хозяйствующего субъекта, так как является одним из главных источников финансирования деятельности. В связи с этим руководство организации должно регулярно отслеживать любые изменения данного показателя и своевременно реагировать на них.

Какие факторы влияют на данный показатель?

Следует отметить, что на величину выручки оказывает влияние множество различных факторов, которые условно можно разделить на две большие группы:

Причины, по которым происходит падение

Можно выделить следующие наиболее распространенные причины снижения выручки:

Для наглядности рассмотрим причины снижения выручки на примере строительной компании и магазина. В строительстве выручка может упасть по следующим причинам:

Если выручка упала в магазине, это может быть вызвано следующими причинами:

Пошаговая инструкция: что делать, если снизился уровень дохода?

Итак, в случае падения выручки следует предпринять следующие шаги:

Можно выделить следующие способы повышения дохода от продаж:

Чего делать не нужно?

Следует отметить, что существует ряд запрещенных приемов, которые не рекомендуется использовать при падении выручки. В противном случае ситуация может только ухудшиться. Итак, рассмотрим их подробнее:

Подводя итог, следует отметить, что систематическое понижение выручки является серьезным поводом для беспокойства. В то же время не стоит принимать скоропалительных решений. Вначале необходимо все тщательно проанализировать и взвесить, а уже потом приступать к конкретным действиям.

Факторный анализ прибыли от продаж: практический пример

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Исходные данные для факторного анализа прибыли от продаж:

тыс. руб.

тыс. руб.

тыс. руб.

изменение, %

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Почему такая низкая рентабельность?

Часто руководитель, рассчитав рентабельность, задает вопрос, а почему такая низкая? Давайте разберемся, как можно провести анализ, используя возможности программы «1С:Управление нашей фирмой».

Что такое рентабельность?

Для анализа результатов деятельности компании используют как абсолютные показатели: выручка, расходы, прибыль, так и относительные — рентабельность.

Рентабельность характеризует эффективность работы компании, измеряется в процентах.

Говоря о рентабельности, в большинстве случаев подразумеваем рентабельность продаж.

Рпр = Прибыль/Выручка*100%

Рентабельность продаж показывает, сколько рублей прибыли получаем на каждый вырученный от продаж рубль.

Для расчета и анализа рентабельности используем информацию Отчета о прибылях и убытках (доходах и расходах).

Исключение составляет рентабельность активов, которая рассчитывается на основании баланса.

Расчет рентабельности

Для расчета рентабельности продаж за выбранный период используем показатели: выручка от реализации (на какую сумму продали) и величина чистой прибыли (прибыль, остающаяся в распоряжении компании после выплаты всех обязательств).

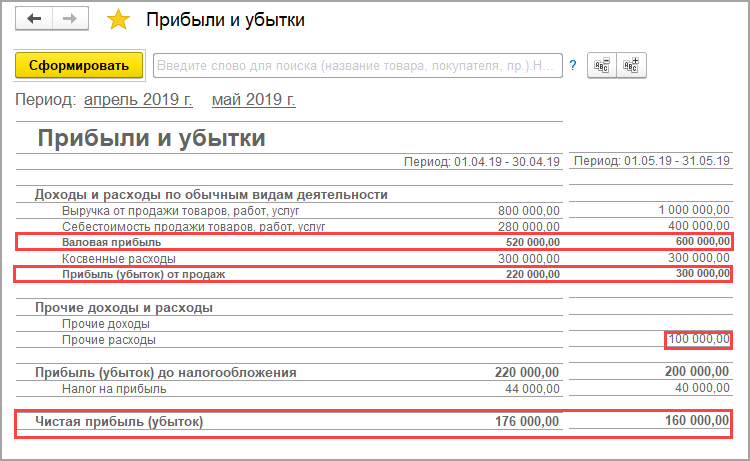

Расчетная величина рентабельности продаж составляет 16%. Т.е. компания получает 16 коп. прибыли с каждого вырученного рубля.

Но рассчитанная величина без дополнительной информации не дает ответ на вопрос, насколько высокого или низкого уровня рентабельности мы достигли.

Переходим к сопоставлению со средней величиной рентабельности по отрасли. Далее с плановыми показателями и показателями предыдущих периодов.

Сравнение рентабельности

Наша компания производит и продает мебель через свой магазин. Средний уровень рентабельности в деревообработке составляет 11%, в розничной торговле — 2%.

Наша рентабельность 16% выше данных по отрасли. Анализируем дальше.

Сравниваем с показателями прошлого периода. Прошлыми периодами могут быть предыдущие годы или месяцы. Для нашей задачи сравним с предыдущим месяцем.

Видим, что в апреле рентабельность была на уровне 22%. В мае рентабельность сократилась до 16%.

Т.к. мы планировали по данным прошлого месяца и не получили желаемый уровень, то переходим к анализу возможных причин внутри компании.

Анализ рентабельности

Для проведения анализа посмотрим на составляющие рентабельности: выручка, расходы, прибыль.

Для этого нам нужен полный вариант Отчета о прибылях и убытках.

Для проведения анализа рассчитаем разные виды рентабельности в зависимости от вида прибыли.

Сравним рассчитанные показатели с теми же показателями за предыдущий месяц.

Разница в величине видов прибыли позволит выявить причины снижения рентабельности.

Валовая прибыль

Показывает эффективность операционной деятельности.

Валовая прибыль = Выручка от реализации — Себестоимость

Воспользуемся отчетом Валовая прибыль по категориям номенклатуры:

Если видим, что снижается валовая прибыль, анализируем продажи и состав себестоимости.

В нашем примере валовая прибыль (3) увеличивается на 15%.

А рентабельность по валовой прибыли (16) снизилась с 65% до 60%. Почему такое произошло?

Результат увеличения валовой прибыли достигнут за счет увеличения выручки (1) на 25% с 800 000 руб до 1 000 000 руб. Рост объема производства и продаж обеспечила покупка собственного оборудования.

Почему же снизилась рентабельность?

Анализируем себестоимость (2), видим, что она увеличилась на 43%.

Обычно себестоимость представляет собой прямые переменные расходы, которые изменяются пропорционально росту продаж.

Что произошло в нашем случае. Появилась дополнительная статья расходов — амортизация (2.3). Стоимость нового оборудования переносится на стоимость продукции через амортизацию. Поэтому вложения в новое оборудование, с одной стороны, позволили нарастить объем производства и продаж на 25%.

С другой стороны, увеличили себестоимость на 43%, что повлекло снижение рентабельности на 5%.

В итоге расходы на закупку оборудования увеличили расходы больше, чем получили эффект от роста продаж.

Рассмотрим следующий вид прибыли.

Прибыль от реализации учитывает и понесенные косвенные расходы, которые чаще всего постоянные.

Прибыль от реализации = Валовая прибыль — Коммерческие расходы — Управленческие расходы.

Формируется в программе отчетом Доходы и расходы по статьям (по отгрузке).

Если Прибыль от реализации (8) снижается более высокими темпами, чем Валовая прибыль (3), то важно обратить внимание на соотношение прямых (2) и косвенных расходов (5+6).

Если косвенные постоянные расходы составляют более 30%, то у компании большая зависимость от объема продаж. Такая ситуация характерна, например, для розничной торговли и общественного питания с высокими платежами за аренду помещений.

Чем выше объем продаж, тем меньше косвенных постоянных расходов (коммерческие (5) и управленческие (6)) будет в одном вырученном рубле.

Если объемы продаж увеличить невозможно, то анализируем каждую статью и сокращаем косвенные расходы.

В нашем случае прибыль от реализации выросла больше (на 36%), чем валовая прибыль (15%). Вызвано ростом выручки на 25%, при сохранении той же величины коммерческих и управленческих расходов.

Постоянные расходы (коммерческие и управленческие 300 000 = 100 000 + 200 000) распределились на больший объем продаж (1 000 000). Поэтому в одном вырученном рубле их стало меньше.

В то же время, видим, что ранее не было амортизации. Закупили собственное помещение и машину для доставки продукции. Величина амортизации составила столько же, сколько расходы за аренду помещения и машин до покупки. Поэтому и рентабельность по прибыли от реализации (17) выросла на 3%.

Рассмотрим следующий вид прибыли.

Чистая прибыль показывает оставшуюся прибыль после выплаты всех обязательств.

Давайте разберемся в причинах. На величину чистой прибыли повлияли появившиеся обязательства по кредиту и сумма налога на прибыль. Часть основных средств была закуплена за счет привлечения кредита, и поэтому повлекла за собой обязательства по его обслуживанию в виде процентов (10).

Кроме привычных значений прибыли и рентабельности по ним заимствовали из международной практики и часто используют показатель EBIDTA и рентабельность по EBIDTA.

Почему используют этот показатель?

EBITDA — прибыль до выплаты процентов, налогов и без учета износа и амортизации. Показатель отражает привлекательность компании без учета выплачиваемых обязательств и амортизации.

EBIDTA = Чистая прибыль + Налоги + Амортизация + Проценты

Т.е. сколько прибыли может генерировать компания.

В нашем случае EBIDTA (15) выросла на 82%, а рентабельность по EBIDTA (18) на 13%.

Показатель EBIDTA, с одной стороны, хорошо использовать для экспресс-анализа работы компании. Чтобы оценить, насколько эффективна операционная деятельность. И в нашем случае мы видим рост.

Но, с другой стороны, не следует пользоваться только этим показателем. Т.к. не учитывается, а за счет чего мы достигли таких результатов. А это могут значительные вложения в активы и привлечение кредитов.

Важно сравнить эффект от вложений с самими вложениями.

Итоги анализа рентабельности

На основе проведенного анализа делаем вывод, что основная доля расходов, которая повлияла на снижение рентабельности продаж, заключается в привлечении кредита и расходов по нему, а также покупке основных средств, которые повлекли расходы по амортизации.

Необходимо учитывать, что всегда перед закупкой оборудования составляется инвестиционный план. В этом плане мы рассчитываем, за какое количество времени вложения окупятся на основании планируемого объема продаж. И далее каждый месяц сравниваем показатели инвестиционного плана с фактом. Тем самым отслеживаем отклонения, чтобы оперативно вносить изменения.

В нашей компании, с одной стороны, видим, что компании все также эффективно работает и даже лучше без учета кредита и амортизации. Но с другой стороны, видим, что вложения в основные средства и привлечение кредита, не дали прироста прибыли, достаточного для выхода на тот же уровень рентабельности продаж.

Давайте рассчитаем, сколько должны быть продажи, чтобы выйти на тот же уровень рентабельности продажи по чистой прибыли. В нашей задаче объем продаж в 1 231 000 руб. обеспечит тот же уровень рентабельности с учетом выплачиваемых процентов за кредит и увеличившейся амортизации.

Но т. к. такие инвестиции долгосрочные, то очень важно контролировать динамику прибыли и рентабельности каждый месяц.

Что нам делать дальше? Следить за тем, чтобы вложенные средства привели к снижению себестоимости. И наращивать объем производства и продаж, используя имеющиеся собственные производственные мощности. Оказывать дополнительные услуги клиентам, наращивая выручку от реализации за счет использования собственного помещения и собственной доставки.

Проводить анализ и делать выводы только по показателю рентабельности продаж недостаточно.

Т.к. показатель относительный, то необходимо всегда дополнительно смотреть и абсолютные показатели прибыли. Незначительное снижение рентабельности на фоне роста продаж в несколько раз даст гораздо больший эффект в росте прибыли компании.

Для видения общей картины бизнеса полезно иметь три отчета: Отчет о прибылях и убытках, Отчет о движении денежных средств и Баланс. Все отчеты доступны для использования в «1С:Управление нашей фирмой».

Отчет о движении денежных средств в нашем случае показал бы в денежном потоке по инвестиционной деятельности вложения в основные средства. А в денежном потоке по финансовой деятельности мы бы увидели привлечение заемных средств.

В балансе можно увидеть величину активов и за счет чего они сформировались — задолженность по кредиту. На основании данных баланса может рассчитать рентабельность активов и отслеживать ее динамику.

Проводите анализ, используя «1С:Управление нашей фирмой», и предлагайте новые практические решения.

Если вам интересны эти темы, пишите и ждем ваших практических решений!

Налоговая интересуется, почему упала прибыль в 2020 по сравнению с 2019. Как бы так помягче ответить?

Если вдруг по каким-либо причинам выручка, прибыль и т.д. в 2020 году снизилась по сравнению с 2019 годом, то это чудеса чудные. И почему бы такое могло произойти? Назовите хотя бы одну причину!

По мнению налоговой, очевидных причин тому нет, ведь высылая требование по ст. 88 НК РФ, налоговая требует:

А дальше нужно вглядеться в самого себя, в свой бизнес и проделать аналитическую работу, обосновывая, как же так получилось, что финансовые показатели ухудшились.

Вообще-то вариаций таких писем много. Они шли и раннее, как только снижались налоговые обязательства. Т.е. если уж заплатил налог, взял «планку», то опускать ее не должен.

Просто касательно нынешнего, 2020 года опять на автомате рассылать такие письма — как- то уж совсем вне всякой меры.

Как отвечать

Во-первых, обязанность представлять документы в ходе камеральной проверки строго ограничена п. 7 ст. 88 НК РФ. Все случаи запроса документов перечислены в ст. 88 НК РФ. В частности, документы могут быть запрошены только, если:

Поэтому никакие учетные политики и все прочие документы, запросы которых так любят имплантировать в требования по даче пояснений, представлять вы не обязаны. Можно игнорировать такие незаконные требования.

Во-вторых, требование составляется, если выявлены ошибки и (или) противоречия между сведениями, содержащимися в документах, либо несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся у налогового органа и полученным им в ходе налогового контроля.

Это дежурный абзац для всех таких требований.

Но сравнительное снижение налоговых обязательств по сравнению с прошлым годом не является противоречием или ошибкой!

Формальное подтягивание какой-либо статьи, как в этом требовании — вообще лишено смысла п. 2 ст. 249 НК РФ, так как в этом пункте идет речь о порядке определения выручки от реализации.

Так как ошибок никаких нет, и в тексте указаний на них не содержится, то на нет и суда нет.

Поэтому можно отвечать, что ошибок и (или) противоречий, в снижении налоговых обязательств за 9 месяцев 2020 года относительно 9 месяцев 2019 года нет. Все доходы учтены в соответствии с нормами налогового законодательства, расходы подтверждены документально и экономически обоснованы. Снижение выручки обусловлено объективными фактами финансово-хозяйственной деятельности и сложившейся экономической ситуацией в условиях пандемии коронавирусной инфекции.

Обязанности проводить по требованию налоговой аналитику с заполнением табличек нет, можно такое требование игнорировать.

В принципе, все. Если есть желание, то можно дополнить чем-то из личной специфики, из пережитого, если есть, что сказать доброго и жизнеутверждающего.

Для быстрых и удобных коммуникаций клиент-бухгалтерская фирма используйте Мультибухгалтер. Так все общение и обмен документами будут собраны в одном месте и для бухгалтеров, и для клиента. Ничего не нужно будет искать по почтам, мессенджерам и дискам. Подключайтесь!

Мультибухгалтер — онлайн-сервис для бухгалтерской фирмы, помогает работать и снизить издержки.

6 причин, почему прибыль не растет

Знаете, какой главный финансовый вопрос, с которым к нам обращаются клиенты? Почему не растет прибыль. Поэтому я решила составить топ-6 конкретных факторов, препятствующих повышению прибыли. Вот они!

1. Вы не знаете реальную себестоимость своих услуг и товаров.

Что может быть проще, скажете вы, — цена продажи минус цена закупки. Однако на практике забывают о важных деталях:

Если речь идет о предоставлении услуг, то игнорируются:

2. Вы не считаете потерянные деньги на предоставление отсрочек покупателям и деньги на предоплаты поставщикам

То есть вы фактически занимаетесь кредитованием.⠀

3. У вас нет системы отслеживания показателей.

Соответственно, если что-то идёт не так, вы узнаёте об этом месяца через 2-3, когда исправлять ошибки становится проблематично.⠀

4. У вас нет системы оценки финансовой эффективности работы персонала.

Вы не знаете себестоимость сотрудников, их производительность. Какие-то процессы задвоены, должности дублируются. Премии персоналу выплачиваются без привязки к результатам труда.⠀

5. В вашей компании нет культуры оптимизации затрат.

В прошлом году из-за кризиса многие компании сократили затратную часть, однако сейчас в расходах бизнеса мы снова видим неэффективные статьи. Проводите ревизию своих затрат хотя бы каждый квартал! В условиях бешеной инфляции каждый рубль на счету.

6. Вы переплачиваете за рекламу, не знаете стоимость лида, не используете новые методы привлечения клиентов.⠀

Для нас уже стало правилом «рыть» именно по этим направлениям, причём вне зависимости от того, чем вы занимаетесь. Болячки у всех одинаковые.⠀

Начните уже создавать систему управления, нацеленную на результат, эффективность, сокращение расходов и увеличение прибыльности бизнеса! Пройдитесь по перечисленным пунктам, возникнут проблемы — обращайтесь!