если раньше погасить ипотеку уменьшаться ли проценты 2021

Как закрыть ипотеку досрочно: эти 4 приема сократят срок кредита

C января по август 2021 года около 1,2 млн россиян взяли ипотечные кредиты. По данным Банка России, за аналогичный период прошлого года было выдано 901,6 тыс. ипотек, то есть рост составил 33%.

В прошлом году россияне стали брать ипотеку на более длительный срок — 18–19 лет, хотя ранее он составлял в среднем 15 лет. Глава аналитического центра «Дом.РФ» Михаил Гольдберг связал это с более низкими ставками. Но если вы решили расплатиться по ипотеке побыстрее, эксперты рассказали «РБК Инвестициям», как это сделать.

Чтобы успешно выплатить ипотеку, нужно удачно ее взять. Или рефинансировать

«Когда вы берете ипотеку, нужно смотреть, чтобы ваш ежемесячный платеж был таким, про который вы понимаете, что вы эти деньги всегда заработаете, чтобы он был относительно небольшим и не был большой нагрузкой на ваш бюджет», — считает автор телеграм-канала Moneyhack Александра Краснова.

По ее мнению, если не получается взять ипотеку с приемлемым ежемесячным платежом, то нужно менять условия. Например, выбрать квартиру с меньшим количеством комнат или в другом районе. Либо накопить больший первый взнос, так как в этом случае тело кредита будет меньше и, соответственно, вы меньше переплатите процентов. Это можно сделать в том числе с помощью материнского капитала.

«Потому что гасить досрочно ипотеку вы всегда успеете, но если случится какой-то форс-мажор в жизни, то с большим платежом будет сложно», — отметила она.

Краснова поделилась историей о своем знакомом, который взял ипотеку с ежемесячным платежом около ₽60–70 тыс. При этом его зарплата составляла примерно ₽90 тыс., а жена в это время уходила в декрет. «Меня поразила такая безалаберность. Поэтому, условно, если ваша зарплата ₽100 тыс., то ориентируйтесь на то, чтобы платеж был ₽20 тыс. Эту сумму вам будет легко сэкономить», — посоветовала она.

Если вы уже взяли ипотеку и вас не устраивает ваша процентная ставка, то можно ее рефинансировать другим ипотечным кредитом. Но это стоит делать как можно раньше, чтобы не было ситуации, что вы выплатили все проценты, а потом ушли в другой банк и пришлось начинать все заново, отметила Краснова.

Подавать на рефинансирование можно уже через полгода после того, как вы заключили договор об ипотеке. Однако стоит учесть, что эта процедура не бесплатна, так как вам нужно будет заново оценить стоимость квартиры, заплатить госпошлину и купить новую страховку. Тем не менее неиспользованные средства по старой страховке можно вернуть, для этого нужно написать заявление в страховую компанию.

Определитесь, что вам нужнее — сократить срок кредита или снизить ежемесячный платеж

По мнению финансового консультанта Анны Громовой, не в каждом случае нужно стараться выплатить ипотеку побыстрее. «Если ипотека по хорошей ставке, а сейчас инфляция выросла, вклады и ставки растут, по облигациям доходность растет, может быть, не надо», — сказала она.

Если человек много инвестирует в недвижимость с помощью ипотечного кредита, то ему может быть выгоднее снижать ежемесячный платеж. Однако математически выгоднее сокращать срок по кредиту, чем уменьшать платежи, отметила Громова. В том и другом случае принцип один — платить больше установленной банком суммы.

Чем больше платишь по ипотеке, тем больше сэкономишь

Чтобы выплатить ипотеку быстрее, нужно периодически закрывать ее частично досрочно. Дополнительные выплаты будут уменьшать тело кредита, с которого банк начисляет проценты. Кредитная организация будет их пересчитывать — и ежемесячный платеж становиться ниже. Кроме того, общая переплата по кредиту тоже станет меньше.

По словам Громовой, по ипотеке не нужно отказываться от страхования, так как здесь очень высокие риски, большие суммы и долгий срок кредита. По ипотечному страхованию стоимость страховки рассчитывается каждый год в зависимости от того, какой остался долг. Соответственно, если гасить кредит частично-досрочно, то есть уменьшать тело долга, то можно экономить и на страховке.

Частичное досрочное погашение выгоднее делать в начале срока ипотеки, так как в каждом ежемесячном платеже заложена часть тела долга и процентов, говорит Громова. В первую половину срока ипотеки вы платите больше процентов, а во вторую — наоборот, тело долга.

Например, если вы брали ипотеку на 15 лет и выплачивали ее уже десять лет, то нужно внимательно изучить, нужно ли вам частичное досрочное погашение, сказала финансовый консультант. Допустим, что ваш ежемесячный платеж ₽15 тыс., тогда ₽13 тыс. может идти на погашение тела долга и только ₽2 тыс. — на проценты.

Громова посоветовала регулярно смотреть график выплат по ипотеке, а если вы делаете дополнительные выплаты — то в обновленный график. Нужно уточнить в банке, где его можно найти. Некоторые кредитные организации публикуют их в мобильных приложениях, другие — в личном кабинете на сайте банка. В графике нужно обратить внимание на состав ежемесячных выплат — какая в них доля тела долга и сколько занимают проценты.

Где найти деньги, чтобы больше платить по ипотеке?

Подработка

По мнению Красновой, в первую очередь нужно постараться сократить расходы. Кроме того, можно поискать дополнительные источники дохода, например — найти подработку. По ее мнению, в очень многих профессиях есть возможность поискать, как еще дополнительно заработать денег, чтобы поскорее погасить ипотеку.

«Из своего личного опыта могу сказать, что когда я взяла ипотеку, то свои ежемесячные расходы сократила в три раза. Ну и, соблюдая все условия, про которые я сказала выше, ипотеку я выплатила за два года», — рассказала Краснова.

Карты с кешбэком

Громова отметила, что есть и другие способы найти дополнительные средства на досрочную выплату кредита. Например, можно использовать карты с кешбэком, однако подбирать их нужно тщательно.

«В принципе все карты с кешбэком направлены на то, чтобы мы больше тратили. Но, тем не менее, бывают интересные программы. Например, топливный кешбэк. Ведь ты все равно тратишь на бензин. По этой карте что-то возвращаешь каждый месяц и можно закидывать эти деньги на частичное досрочное погашение», — сказала она.

Налоговые вычеты

Однако нужно учитывать, что не все имеют право на налоговый вычет. Он полагается тем, кто получает доход, облагаемый НДФЛ в 13%. Например, работает по найму или официально сдает квартиру и платит этот налог.

Продажа ненужного

Другой способ заработать на выплаты по ипотеке — продать ненужное на площадках объявлений. В любой семье появляются вещи, которые со временем не нужны — детские игрушки, кроватки, пеленальные столики, одежда, полагает Громова.

«Люди покупают просто все, какие-то вещи невероятные, которые просто в голову не придет, что можно купить и продать», — рассказала она.

Выплаты и пособия

На погашение ипотеки также можно направить выплаты и пособия, если они вам жизненно не необходимы. Например, в 2020 году государство выплачивало средства семьям с детьми, а также потерявшим работу из-за пандемии коронавируса.

«Это деньги, которые мы не зарабатывали, мы на них не рассчитывали, просто государство решило нам эти деньги дать. Поэтому, считаю, эти деньги надо либо инвестировать, либо ими погашать долги, кому что актуальнее. Можно поделить сумму пополам: 50% — на инвестиции, 50% — на долги», — считает Громова.

Финансовый консультант также посоветовала узнать, какие региональные льготы и выплаты вам полагаются, если у вас есть дети. Информацию можно узнать в кол-центре местного МФЦ либо в Фонде соцстрахования.

Громова рассказала, что когда у нее родился третий ребенок, она получила региональную выплату в Санкт-Петербурге в размере около ₽100 тыс. Деньги перевели на карту. Эти средства она направила на частичное досрочное погашение ипотеки. Есть и другие выплаты многодетным семьям. «Я, например, как многодетная получаю еще каждый месяц на карту часть денег, которые предназначены на оплату коммунальных услуг за квартиру. То есть в Питере много таких льгот. И это, конечно, нужно знать», — добавила она.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

Далее разобраться в тонкостях погашения предлагаем на примере.

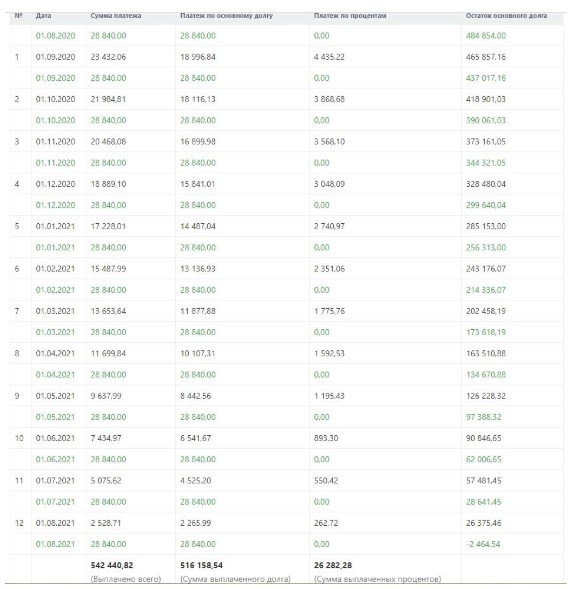

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

Уменьшение платежа

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

Погашение двумя способами одновременно

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?

Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.