Как рассчитать доходность облигации

Как рассчитать доходность облигации

Как считать доходность облигаций

💸 Купонная доходность

Ставка купона показывает, какой процент от номинала облигации составляет сумма купонов за год. Это самый простой показатель, но, пожалуй, наименее полезный для выбора облигаций

📅 Текущая доходность

Цена облигации может отличаться от номинала, и это учтено в текущей доходности. Она считается так: размер купонов за год или ставку купона делят на нынешнюю цену облигации — в рублях или процентах от номинала

📈 Простая доходность к погашению

Показывает, сколько инвестор заработает, если купит облигацию по определенной цене с учетом накопленного купонного дохода и будет владеть ею до даты погашения. Полученные от облигаций деньги инвестор не вкладывает

📊 Эффективная доходность к погашению

Это как простая доходность к погашению, но с важным отличием. Считается, что все полученные купоны и амортизационные выплаты инвестор реинвестирует — вкладывает в ту же облигацию, причем под ту же доходность

⏱ Доходность к оферте

У некоторых облигаций ставка купона известна только до даты оферты — это дата, когда можно попросить компанию досрочно погасить вашу облигацию. В таком случае простую и эффективную доходность считают не к дате погашения, а к дате ближайшей оферты

Как посчитать реальную доходность облигации: инструкция

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Цена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

Когда мы говорим про комиссии по облигациям, имеем в виду в первую очередь комиссии, которые берет с инвестора брокер. Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

— плата за ведение счета и при каких условиях нужно будет платить. Многие брокеры снимают деньги только в том месяце, когда вы совершали сделки. Если в определенный месяц вы не торговали, платить не придется;

— комиссия от суммы каждой сделки. Это плата, которую с вас снимут при любой покупке или продаже какого-либо инструмента на бирже.

Эти пункты важны при расчете доходности облигации, которую вы планируете купить.

Перед тем как покупать облигацию, нужно обратить внимание на НКД — накопленный купонный доход. Это часть купона, которая накопилась по конкретной облигации после выплаты предыдущего купона. Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Давайте попробуем рассчитать потенциальную доходность реальной облигации. Для примера возьмем ОФЗ SU25083RMFS5 и представим, что вы продержите бумагу до даты погашения. Когда будете считать доходность, советуем выписать все исходные данные нужной вам облигации. Их можно посмотреть на сайте Мосбиржи в строке поиска. Подставляйте свои значения в формулы и считайте доходность.

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Рассчитываем доходность облигаций с дисконтом и премией

В последнее время интерес к покупке облигаций растет среди населения, поскольку доход от них может быть выше, чем от вкладов по депозиту. О разновидностях доходности ценных долговых бумаг, а также о том, как определить прибыль от приобретённых активов с премией или дисконтом, рассказано в статье.

Виды доходности облигаций

Для оценки прибыльности долговых бумаг используют показатель, определяющий доход от облигаций в годовых процентах (так называемый купонный), который будет получать владелец актива. Это и есть доходность. А разница, полученная от продажи облигаций, приобретенных ранее по более низкой цене, называется дисконтной доходностью. Теперь об этом подробнее.

Дисконтная

Дисконтная прибыль образуется из разницы между ценой, по которой биржа предлагает приобретение долговой бумаги, и суммой стоимости облигации по номиналу, получаемой вкладчиком при погашении.

Пример: номинал бумаги равен 1 000 рублям, и её приобрели за 850, то доходность составит:

1 000 − 850 = 150 (рублей), или 17,6 %.

Купонная

При купонной форме выплаты дохода инвестор приобретает облигацию по номинальной цене, а затем раз в год, в полгода или в квартал, в заранее оговоренную дату, получает прибыль в виде так называемого купона, сумма которого составляет определённый годовой процент.

Например, облигация стоит 1 000 рублей. Если купонный доход составляет 20 % в год, а выплаты производятся ежеквартально, то один раз в квартал вкладчик получит:

20 : 4 = 5 (%), или 50 рублей.

В случае досрочной продажи облигации продавец, помимо номинала, получает от покупателя НКД (накопившийся купонный доход), сумма которого складывается из ежедневно начисляемых, но ещё не выплаченных процентов.

Текущая (CY, current Yield)

Эта разновидность доходности подобна оформленному в банке депозитному вкладу и показывает сумму прибыли за текущий купонный период, вне зависимости от того, каков срок обращения облигации, а также как за это время варьировалась её стоимость.

Рассчитывают данный показатель следующим образом:

текущая доходность (%) = выплаты по купону: цена покупки бумаги без НКД × 100.

Актив с номиналом 1 000 рублей приобретен на бирже по цене 1 200 рублей (120 % от номинала) и приносит 100 рублей купонного дохода. При номинальной цене облигации это составило бы 10 % годовых, а при рыночной получается:

100 : 1 200 × 100 = 8,3 (%).

Номинальная

Доходность, которую рассчитывают, исходя из общей суммы полученных купонов, называют номинальной. Так, например, если при номинальной стоимости актива в 1 000 рублей его владелец дважды в год получил по 50 рублей (всего 100 рублей), то номинальная доходность облигации составляет:

100 × 100 : 1000 = 10 (%).

К погашению

Доходность к погашению показывает прибыль вкладчика от каждого вложенного рубля и бывает двух видов:

Простая

Такая разновидность доходности к погашению включает в себя всю прибыль, которую вкладчик получает за период владения облигациями:

Внимание! В случае приобретения ценной бумаги по цене ниже номинальной прибыль владельца в конечном итоге будет выше. При цене покупки с превышением номинала размер дохода снизится.

Формула, по которой производится расчёт, достаточно сложна:

Ys (простая доходность) = (Ʃ(Сi (размер купона) + Ni (размер выплаты номинала, с учётом амортизации, оферты и погашения) − Pd (цена покупки бумаги с учётом НКД) : Pd) × (В (количество дней в году) : (ti (дата выплаты купонного платежа) − t0 (текущая дата)).

Эффективная (YTM, Yield TO Matutity)

Эффективную доходность к погашению возможно показать только в том случае, если весь купонный доход от актива снова вкладывается в долговые бумаги, причём по той же процентной ставке, по которой была совершена изначальная покупка.

Вложенная прибыль от купонов приносит новый доход за счёт того, что на неё также начисляются проценты.

Справка. На фондовых рынках по эффективной доходности определяют, насколько прибыльно инвестировать в те или иные бумаги, имеющие разные сроки обращения и купоны, а также стоимость выше или ниже номинала.

Расчёт производится по очень сложной формуле. Для того чтобы он был максимально точным, рекомендуется пользоваться специальными калькуляторами на профильных сайтах, отталкиваясь именно от той цены, по которой была совершена покупка.

Как рассчитать доходность дисконтной облигации или с премией?

Разбег между номиналом долговой бумаги и реальной (рыночной) ценой её покупки определяет, приобретён ли актив с дисконтом или с премией.

Наличие разрыва между номиналом (то есть той суммой, которую вкладчик получит при погашении) и ценой на бирже связано с тем, что размер купона устанавливается в момент выпуска облигации, а кредитные ставки подвержены постоянным изменениям. Кроме того, может меняться и уровень доверия к заёмщику, а это также сказывается на цене активов.

Для того чтобы скомпенсировать перемены, стоимость бумаг соответственно снижают или повышают.

Если, к примеру, облигация была выпущена с доходностью в 12 % годовых, а в результате изменений на рынке нормальная ставка стала составлять 8 %, и спрос на бумагу вырос, её переоценят, и стоимость станет выше на 12 − 8 = 4 (%). Значит, такая облигация будет продаваться с премией в 4 % от номинала, что соответствует разнице между рыночным и купонным процентом.

Если же бумагу выпустили с доходностью 4 %, что намного ниже рыночной, то её продажа будет осуществляться по стоимости ниже номинальной, то есть с дисконтом, размер которого должен быть таким, чтобы обеспечить прибыль от вложений, соответствующую той, что можно получить при инвестировании в иные подобные активы.

Для расчёта текущей доходности облигации, приобретённой с дисконтом или с премией, выводят так называемую текущую модифицированную или скорректированную доходность. Считают её так:

текущая доходность (%) + (100 − цена покупки в % от номинала без учёта НКД): номинальная стоимость в %, то есть 100 %.

Например, при покупке бумаги за 120 % от номинала с купонным доходом 100 рублей в год доходность составляет:

Показатель текущей доходности облигации, купленной с премией (наценкой), снизился.

Если же актив приобрели за 85 % от номинала и с купоном 100 рублей, то:

Показатель текущей доходности облигации, купленной с дисконтом (по цене ниже номинала), стал выше.

Примеры быстрого приблизительного расчёта простой доходности к погашению при покупке бумаг с премией и с дисконтом:

Важно! При сроке погашения, превышающем 1 год, разница между номинальной и реальной ценой покупки распределяется на всё число лет, в результате чего годовая доходность будет тем выше, чем дольше период, по истечении которого долговые бумаги погасятся.

Приобретение облигаций может стать для граждан достойным источником дополнительного дохода. Чтобы покупка была удачной, нужно рассмотреть все параметры ценных бумаг, при этом обращая особое внимание на их доходность, некоторые виды которой несложно рассчитать самостоятельно. А для более серьёзных расчётов можно воспользоваться услугами специализированных сайтов.

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

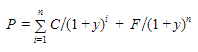

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Доходность облигаций на все случаи жизни

Проблема расчета той или иной доходности облигации часто заставляет задуматься неискушенного в математических расчетах инвестора. В этом материале мы собрали наиболее популярные виды доходности облигаций и те формулы, которыми можно их определить.

Купонная доходность

По сути это просто величина купона. Если купон по облигации составляет 7%, то и купонная доходность будет аналогичная.

Если перед вами стоит задача вычислить купонную доходность по данным из QUIK, то можно воспользоваться следующей формулой:

Примечание: Здесь и далее полученный результат должен быть приведен к процентному виду путем умножения на 100%. Для простоты восприятия этот шаг был исключен из формул.

Текущая доходность

Текущая доходность обозначает отношение начисляемого купона к актуальной рыночной цене облигации. Она может использоваться в случаях, когда вложения рассматриваются на короткий промежуток времени. В этой ситуации изменением рыночной цены иногда можно пренебречь. Формула следующая:

В данной формуле под «ценой» имеется в виду процентное значение цены, а под «рыночной ценой» — абсолютное, в денежных единицах.

Модифицированная текущая доходность

Этот показатель представляет из себя отношение годового купона к «грязной» цене облигации, включающей НКД. Этот вид доходности может использоваться в случае краткосрочных вложений, когда горизонт инвестиций находится в пределах одного купонного периода. Формула расчета:

«Грязная» цена облигации — это общая цена покупки с учетом уплаченного НКД. Цена без НКД еще иногда называется «чистая» цена.

Если данную доходность разделить на число дней в году (365 или 366) и умножить на число дней, которое инвестор планирует удерживать облигацию, то можно получить ожидаемый процент прибыли от инвестиции. На примере ОФЗ 25083: грязная цена =997,78 руб., годовой купон 70 руб. (7%). Удерживать будем 35 дней.

Так как облигация торгуется ниже номинала, то MCY (7,02%) получилась больше купонной доходности. А доход инвестора за 35 дней, при условии сохранения рыночной цены, составит 0,67%.

Простая доходность к погашению

Простая доходность к погашению (иногда называют «простая доходность») учитывает, как купонный доход, так и прибыль/убыток из-за разницы между ценой приобретения и ценой погашения.

Пример: возьмем выпуск ОФЗ 25083.

Сегодня 01.03.2019, до погашения остается 1020 дней, которые можно быстро рассчитать в excel, вычитая текущую дату из даты погашения. За этот период держатель получит 6 купонов размером 34,9 руб., в сумме 34,9*6 = 209,4 руб. Расчет простой доходности будет выглядеть следующим образом:

Данная формула может применяться в том случае, когда инвестор планирует все получаемые платежи по облигации выводить и тратить на собственные нужды. Также она может быть полезна, если инвестор хочет примерно рассчитать размер налогов, которые придется уплатить с дохода. Для некоторых облигаций налог с купонного дохода и налог с разницы между ценой покупки и погашения различается. Чтобы учесть это различие, можно умножить сумму соответствующего дохода на коэффициент (1-налоговая ставка).

Примечание: формула подходит для обыкновенных купонных облигаций, а также может применяться по отношению к бумагам с переменным купоном, где процентная ставка купона зафиксирована только до даты оферты. В таком случае, доходность также следует рассчитывать не к дате погашения, а к дате оферты. Для флоатеров линкеров и других бумаг с плавающей доходностью данная формула не подходит.

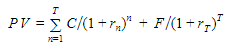

Эффективная доходность к погашению

Самая популярная и самая достоверная оценка доходности облигации. Часто можно ее встретить под аббревиатурой YTM (Yield to Maturity).

По сравнению с предыдущей формулой, она учитывает реинвестирование купонов под ту же доходность на всем сроке владения облигацией. Также она позволяет адекватно учесть выгоду для инвестора от амортизации долга до погашения. Ее значение определяется путем решения следующего уравнения:

Здесь: r — искомая доходность; P — текущая «грязная» цена облигации; C — получаемый платеж по облигации (купон или купон+амортизация); F — финальный платеж (номинал или невыплаченный остаток номинала, в случае амортизации); t — число периодов дисконтирования до получения платежа С; n — число периодов дисконтирования до получения финального платежа.

Разумеется, вручную проводить такие расчеты достаточно накладно. Но это обычно и ни к чему, так как этот параметр есть в терминале QUIK.

Тем не менее, иногда может понадобиться провести собственные расчеты. Для этого приведем пример, как можно сделать это с использованием Excel.

По умолчанию для таких целей в Excel есть специальная функция ДОХОД(), а также обратная ей функция ЦЕНА(), которая по заданной доходности ищет рыночную цену. Функции имеют следующий синтаксис:

ДОХОД (дата покупки; дата погашения; ставка купона; «грязная цена»; цена погашения; частота выплаты купона; базис)

ЦЕНА (дата покупки; дата погашения; ставка купона; доходность; цена погашения; частота выплаты купона; базис)

К сожалению, функции ДОХОД() и ЦЕНА() очень часто дают существенную погрешность, как в случае, приведенном на картинке (доходность к погашению в QUIK равна 7,81%). Поэтому можно предложить другой способ расчета, более трудоемкий, но более точный.

Для примера возьмем все ту же ОФЗ 25083. Для начала строим в Excel таблицу всех платежей по облигации, которые будут получены держателем начиная с момента покупки. В дату погашения не забудьте прибавить к купону размер номинала. В начале необходимо добавить дату покупки, под которой будет указана «грязная» цена облигации со знаком «минус». Далее используем функцию ЧИСТВНДОХ() следующим образом:

В данном примере получился результат 7,79%, что отличается от доходности в QUIK 7,81%, но уже гораздо ближе к действительности. Это построение может быть использовано в качестве своего карманного калькулятора доходности, а также может помочь в моделировании доходности по бумагам с плавающим купоном.

Также можно использовать функцию ЧИСТНЗ(), которая позволяет аналогичным образом по заданной доходности и потоку платежей определить рыночную цену. В ячейке B2 в таком случае должно быть нулевое значение, а первым аргументом в функции нужно добавить ставку доходности

Это может помочь при оценке чувствительности облигации к изменению процентных ставок на рынке, а также оценке стоимости продажи облигации в будущем, если инвестор не планирует держать бумагу до погашения.

Примечание: при использовании функций ЧИСТВНДОХ() и ЧИСТНЗ() не стоит слишком округлять числа. Чем больше знаков после запятой будет указано на входе, тем более точный результат получится на выходе. Можно для наглядности выбирать формат отображения с округлением, но в ячейке должно храниться максимально точное значение.

БКС Брокер

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч.2

В прошлый раз мы разложили по полочкам вопросы про стоимость денег, типы процентов, дисконтирование и форвардные ставки, а сейчас распутаем клубок с облигациями: что это за инструмент, купонные и бескупонные, как рассчитать «чистую» и «грязную» цены. А также про рыночные соглашения, историю появления облигаций и откуда возникло выражение «стричь купоны».

В основе этого поста – две мои лекции из курса Finmath for Fintech, записи которых можно найти тут: «Облигации» и «Рыночные соглашения».

#4. Облигации

Облигация – это финансовый инструмент, по которому выплачивается на заранее оговоренную сумму в заранее оговоренные периоды времени какой-то процентный доход.

Рассмотрим, как будет выглядеть структура платежей по облигациям. Предположим, у нас есть трехлетняя облигация. При покупке облигации покупатель должен сделать платеж в размере номинала облигации. Пусть в нашем примере номинал облигации N составит 100 рублей. Регулярно будут производиться выплаты купонов по облигации. Купонный платеж измеряется в процентах. Предположим, что он равен пяти процентам (С=5%). В конце срока действия облигации (в момент погашения) держатель получает назад номинал и последний купонный платеж.

Выплаты купона, как показано на рисунке, происходят ежегодно. В принципе, эмитент облигации может назначать любую частоту выплат, например, ежеквартально или раз в полгода.

Бескупонные облигации

Есть также вид облигации, по которой купон не платится вообще – бескупонная облигация (Zero-coupon bond). Такая облигация покупается со скидкой от номинала (с дисконтом). Номинал этой облигации выплачивается при погашении, а в начале покупателем платится некоторая сумма, которая меньше номинала. Прибылью по такой облигации будет разница между ценой покупки облигации и номиналом этой облигации. Предположим, ее номинал сто рублей N=100, и дисконт по этой облигации составляет пять процентов d=5%, погашение через год. Согласно формуле дисконтирования, текущая стоимость облигации будет равна номиналу, дисконтированному по этой ставке в пять процентов.

Это пример расчета справедливой цены самой простой облигации. Следует отметить, что если бескупонная облигация со сроком действия на год выпущена не сегодня, а, скажем, полгода назад, и мы хотим ее купить, цена облигации будет выше. Потому что за счет того, что уже прошло полгода, мы будем дисконтировать по меньшей процентной ставке, и, соответственно, облигация будет стоить дороже.

Срок действия по облигациям называется maturity. В момент maturity (выплаты номинала) стоимость облигации будет равняться ее номиналу, в нашем примере – ста рублям.

Цена купонной облигации

Давайте попробуем посчитать цену купонной облигации. Способ расчета будет очень похож на расчет бескупонной облигации. Вспомним, о чем говорилось ранее про дисконтирование: для того чтобы узнать стоимость облигации, нам нужно каждый купонный платеж привести к текущему моменту времени и просуммировать выплаты. Запишем это.

Цена облигации будет состоять из трех частей: первый купон, дисконтированный по процентной ставке на один год, плюс второй купон, дисконтированный по процентной ставке на два года, и плюс последний купон, плюс номинал, или face value облигации, дисконтированный по процентной ставке на три года.

Рассмотрим, как будет выглядеть формула расчета цены облигации, если количество периодов начисления процентов не три, а больше. В общем виде мы получим сумму дисконтированных купонных доходов при значении n от единицы до T (количество периодов) плюс последняя выплата номинала нашей облигации, дисконтированная по ставке, которая действует на период времени T.

Как видите, не обязательно запоминать формулу расчета, ее легко можно вывести из общих соображений относительно того, какая структура платежей по данному продукту.

Доходность к погашению

Одним из важных показателей облигации как инструмента является понятие доходности к погашению (Yield to Maturity). Это единая процентная ставка доходности облигации, которую получит держатель в том случае, если облигацию он держит до самого погашения, то есть ждет выплаты всех купонов и номинала в конце (а не продает ее в середине). Как определить эту доходность?

Для бескупонной облигации все достаточно просто – та ставка дисконта, с которой мы покупаем нашу облигацию, и будет являться доходностью к погашению. В нашем примере при покупке с дисконтом пять процентов доходность по облигации составит пять процентов. А как быть с купонной облигацией? Дело в том, что каждый купон дисконтируется по своей собственной ставке. Пока мы опустим, каким образом рассчитываются эти ставки (они рассчитываются исходя из текущих цен инструментов). Чтобы узнать доходность облигации к погашению, нужно, зная текущую цену облигации, вместо процентных ставок, по которым мы дисконтируем, подставить единую ставку. Решив уравнение n-ой степени, можно определить размер этой самой доходности.

Стоит также отметить, что важным фактором, влияющим на цену облигации, являются процентные ставки. Если мы держим облигацию до погашения, то на нас изменение процентных ставок никак не влияет, потому что нам не важно, как меняется текущая цена облигации, мы ее держим ради купонного дохода. Если же мы хотим облигацию продать в течение срока ее действия, то важно понимать, что изменение процентных ставок приводит к изменению цены облигации.

Так, если мы сегодня купили облигацию за сто рублей, то при росте процентных ставок цена облигации изменится, облигация будет стоить дешевле. Изменение процентных ставок и цены облигации обратны – если процентные ставки растут, цена облигации снижается, и наоборот (если процентные ставки снижаются, то цена облигации растет).

Немного истории

Как вы думаете, когда впервые появилась облигация? Честно говоря, когда я впервые узнала об этом финансовом инструменте, я думала, что это что-то, что было изобретено в XIX веке для торговли на американских биржах. Оказывается, первые облигации были изобретены шесть веков назад. Одним из первых эмитентов была Ост-Индская компания, которая занималась тем, что перевозила специи, и ей было даже совершено несколько крупных географических открытий. Это была крупнейшая компания своего времени, ее капитализация в пересчете на нынешние деньги составляла более семи триллионов долларов. Это больше, чем капитализация Apple и Google. Неудивительно, что такая огромная компания активно привлекала заемные средства на свои масштабные экспедиции. На изображении ниже вы можете видеть, как выглядели облигации этой компании от 1622 года.

Уже в девятнадцатом веке облигации использовались массово. Так, например, облигации выпускались Российской империей.

Примерно в то же самое время в обиходе появилось выражение «стричь купоны». Когда мы сегодня произносим эту фразу, мы подразумеваем, что какой-то человек получает фиксированный доход, не прикладывая к этому усилий.

Все дело в том, что в XIX веке облигации выпускались на листе бумаги, который представлял из себя саму ценную бумагу и часть, на которой располагались купоны.

В каждом купоне указывался размер выплаты по этому купону и время, когда можно прийти и получить выплату. Для того, чтобы купон оплатили, необходимо было вырезать его из листа бумаги и предъявить. Владельцы облигаций стригли купоны и получали доход со своих вложений.

Кто может выпустить облигации? Ограничений нет, и эмитентом облигации может быть кто угодно. Облигации выпускают государства, городские муниципалитеты, коммерческие компании. Даже мелкие компании могут выпустить свои облигации. В зависимости от эмитента облигации будут иметь разное кредитное качество. Эту тему мы рассмотрим чуть ниже.

#5. Рыночные соглашения

На рынке существуют определенные соглашения, которыми пользуются все его участники. При заключении сделок эти соглашения отдельно даже не оговариваются — это, своего рода, общее понимание. Касается оно и цен на облигации.

Цена облигации – это по сути процент от номинала облигации. Допустим, номинал облигации — тысяча или десять тысяч рублей. Если мы попросим продавца облигации назвать ее цену, он назовет цифры, например, 98, 100 или 105. Эти числа определяются процентами от номинала облигации, то есть цена облигации – это процент от ее номинала. Таким образом, если нам называют цену меньше ста, это означает, что облигация торгуется со скидкой (с дисконтом). Если облигацию нам продают за сто – означает, что ее продают по номиналу (Par Value). Ну, а если цена на облигацию оказывается выше ста, значит, она торгуется с премией.

Почему облигация может продаваться с дисконтом либо с премией? Если процентная ставка по купону выше существующих рыночных процентных ставок, то такая облигация скорее всего будет продаваться с премией, потому что это возможность для покупателя облигации заработать больший купонный доход, чем по другим существующим на рынках инструментам. Поэтому данная возможность закладывается в цену облигации, при приобретении покупатель платит больше, чем номинал.

Аналогично с дисконтированием. Если у нас получается, что процентная ставка по купону ниже, чем существующие на рынке процентные ставки, то покупателю будет предложена скидка от номинала облигации для того, чтобы он эту облигацию купил.

Соглашение о подсчете дней

Еще одним важным рыночным соглашением на рынке облигаций является соглашение о подсчете дней (Day count convention). Вспомним формулу расчета цены облигации и обсудим, что же такое Day count convention.

Цена облигации равняется сумме дисконтированных купонных платежей плюс дисконтированный номинал облигации. В частном случае, если у нас происходит начисление купонного дохода чаще, чем раз в год, то так как ставка rn выражена в годовом выражении, то должен появиться множитель. Он будет приводить эту ставку к той частоте начислений, которая предусмотрена эмитентом облигации.

Предположим, начисление происходит ежеквартально, то есть четыре раза в год. Тогда каждая ставка rn должна быть умножена на одну четвертую. Казалось бы, все просто, но не тут-то было. В зависимости от рынка и от эмитента существует понятие Day count convention. Оно говорит о том, что в качестве множителя степени нужно использовать текущее количество дней (например, в квартале или в месяце), прошедшее между купонными выплатами, деленное на 360 или 365.

В литературе можно встретить следующие выражения:

Кроме этого, встречается запись ACT/ACT. Таким образом, если начисление купонного дохода происходит ежемесячно и в текущем месяце 31 день, мы должны считать как 31/365(или 31/366 для високосного года). Также удобно использовать соглашение, когда независимо от месяца и от года множитель для вычисления выплат для дисконтирования купонов выбирается 30/360.

Грязная и чистая цены

Еще одним рыночным соглашением является соглашение о цене облигации. Существует понятие так называемой «грязной» и «чистой» цены облигации. Чистая цена облигации – это цена облигации без накопленного купонного дохода.

Изобразим графически, как меняется стоимость облигации. Допустим, у нас есть облигация, и через определенные периоды времени должно происходить начисление купона по ней. Если мы не учитываем купонные начисления, то цена облигации меняется примерно так:

Однако из-за того, что есть купонный доход, который с каждым днем в периоде становится все больше и больше, этот купонный доход будет начисляться, выплачиваться и обнуляться в конце каждого периода начисления купона.

Если мы сложим эти два графика, то увидим, что цена облигации меняется примерно так:

Когда мы смотрим в какой-то информационный терминал, или кто-то предлагает нам облигацию по какой-то цене, она всегда предлагается нам по чистой цене (пунктирная линия). Происходит это потому, что это удобно – смотря на цену, мы лучше понимаем взаимосвязь цены с процентными ставками и можем не учитывать накопленный купонный доход. При этом, когда при покупке облигации происходит расчет по ней, всегда выплачивается грязная цена облигации (чистая цена, которая котировалась, плюс процентный доход, который на тот момент накопился).

Поэтому, покупая облигацию по чистой цене 90, вы должны также иметь средства, чтобы доплатить продавцу надбавку в виде купонного дохода по этой облигации.

Это, пожалуй, все основные моменты, которые следует знать, когда мы говорим о ценах на облигации и о том, как они котируются и рассчитываются.

Что влияет на цены облигаций? Как было сказано ранее, связь цены облигации и процентных ставок на рынке имеет обратно пропорциональную зависимость. Также на цены облигации влияет и время, оставшееся до погашения. Изобразим это схематически.

Допустим у нас было три облигации. Одна торговалась по номиналу, еще одна торговалась с какой-то премией, и третья облигация торговалась с дисконтом. Будем считать, что все три облигации имели одинаковый срок погашения – пять лет. Цена этих облигаций будет меняться в зависимости от времени до погашения:

P – цена, а T – время, оставшееся до погашения. Облигации, которые продаются с премией, по мере приближения к моменту погашения падают в цене до номинального значения. Облигации которые продаются со скидкой, по мере приближения к моменту погашения растут в цене до номинального значения. Стоимость облигации, продаваемой по номиналу, не зависит от оставшегося времени до погашения.

Обратите внимание, что это касается только зависимости цены от времени до момента погашения. На стоимость облигации может влиять целый ряд иных факторов, например, изменение процентных ставок на рынке, которое оказывает свое отдельное влияние (при росте процентных ставок цена облигации уменьшается, при снижении процентных ставок цена облигации растет).

Пример с использованием грязной и чистой цен и соглашением о подсчете дней

У нас есть облигация на три года. Купон, который выплачивается по этой облигации, равняется 5%. Доходность этой облигации равняется 4,5%. Доходность по-английски звучит как Yield to Maturity, и далее для удобства мы будем использовать английский акроним YMT.

3Y, С = 5%

YMT = 4,5%

Купон по облигации выплачивается раз в год. Выглядит это так: в течении года накапливается купонный доход и выплачивается в конце года. То же самое происходит во второй год. В третий год выплачивается купонный доход, и возвращается номинал облигации держателю.

Наша облигация выпущена 15 мая 2019 года, а 1 июня 2019 года мы решили ее кому-то продать. Какая должна быть цена? Давайте вспомним, что цена облигации равняется сумме дисконтированных купонных платежей плюс дисконтированный номинал нашей облигации.

Отсюда мы получим следующее: до выплаты первого купона пройдет 349 дней. До выплаты второго купона — 714 дней. И последний купон вместе с номиналом облигации будет выплачен через 1079 дней.

Эти дни нам нужны для того, чтобы точно рассчитать купонные выплаты, используя соглашение о подсчете дней.

Будем использовать здесь соглашение о подсчете дней в следующем виде: ACT/365. Тогда цена облигации будет равна купону (5%), умноженному на номинал облигации, который равен 100, деленному на единицу плюс процентная ставка доходности, в степени 349/365 (это то количество дней, которое у нас остается с момента покупки до выплаты первого купона).

Аналогично следующий купон: пять, деленное на единицу плюс доходность, в степени 714/365 (это сколько осталось до выплаты второго купона). И купон плюс номинал облигации, который будет выплачен в конце третьего года, деленное на единицу плюс доходность, в степени 1079/365. Все это будет равняться 101,57.

Что это за цена? Это грязная цена облигации. Потому как она включает в себя весь накопленный купонный доход при выплате в первый год. Но мы покупаем облигацию и выплачиваем при этом продавцу накопленный купонный доход за первые 17 дней. Чтобы вычислить чистую цену, нам необходимо посчитать накопленный купонный доход, который будет равняться купону (5 рублей), умноженному на 17/365 (это то, сколько держатель облигации получал доход), что в итоге будет равняться 0,23 руб.

Тогда мы можем посчитать, чему будет равна чистая цена облигации. Та самая, которую мы можем увидеть в информационном терминале.

PC (цена чистая — clean) равняется PD (цена грязная — dirty) минус накопленный купонный доход. Подставим значения, и у нас получится:

PC = 101,57 — 0,23 = 101,34

Легко увидеть, что мы получили бы совершенно другую цену, если бы соглашение о подсчете дней было бы другое. Вот почему важно учитывать соглашение о подсчете дней, действующее для конкретного инструмента на том рынке, на котором вы его покупаете.

Как рассчитать доходность облигаций

Сегодня вручную это делается редко, однако для правильного использования калькуляторов все равно надо знать, как рассчитать доходность облигаций. Предлагаем разобраться в этом на простых примерах.

Основная формула, как рассчитать доходность облигаций

Главной формулой для того, чтобы рассчитать доходность облигаций, как и любого другого вида инвестирования, принято считать такую:

Доходность = (Общая полученная сумма — Сумма вложения) / Сумма вложения * 100%.

Допустим, мы вложили во что-то 100 рублей и получили доход в 10 рублей. То есть в конце срока наш приход составил 110 рублей. Считаем:

Берем 110, отнимаем 100 равно 10, десять делим на вложенные 100 и умножаем на 100% равно 10% годовых.

Это универсальная формула простого процента. Далее рассмотрим детали и особенности ее применения в разных ситуациях.

Расчет доходности бескупонной облигации

Начнем с самого простого вариант — облигация без купона, продается с дисконтом и гасится по номиналу. По такому принципу работают, например, казначейские облигации США и масса других ценных бумаг. В России до дефолта 1998 года так выпускались ГКО, государственные краткосрочные облигации.

Допустим, мы покупаем бескупонную облигацию номиналом 1000 рублей за 950 рублей. Считаем по формуле:

От 1000 рублей отнимаем 950 рублей равно 50 рублей — это наш доход в рублях. Переводим его в проценты. Результат 50 рублей делим на вложенные 950 рублей и умножаем на 100% равно 5.2% годовых.

Расчет доходности купонной облигации

Усложним наш пример. Предположим, к ценной бумаге прилагается купон в размере 5%. То есть выплаты составят уже не 1000 рублей, а с купоном в размере 50 рублей.

Считаем общую сумму того, что будет выплачено через год. Берем 1000 рублей номинала и прибавляем 50 рублей итого равно 1050 рублей.

Вставляем результат в нашу базовую формулу и получаем:

Полученная сумма 1050 рублей минус то, что вложили 950 рублей равно 100 рублей, делим на то, что вложили, то есть на 950 рублей и умножаем на 100% равно 10.52%.

Учет налогов при расчете доходности облигаций

По состоянию на 2021 год инвестор, покупающий облигации, уплачивает два вида налогов. Первый — на полученный доход физическим лицом в размере 13%. При этом на купон НДФЛ платится сразу. То есть при получении дохода брокер, являющийся налоговым агентом, сразу его вычтет.

Вторая часть того же самого налога снимается тогда, когда инвестор получает прибыль при продаже или при погашении ценной бумаги, если она куплена с дисконтом.

Самый простой вариант точного расчета — предварительно скорректировать поступающие деньги на обязательные выплаты. В нашем примере и с 50 рублей купона, и с дисконта придется заплатить по 13%. Корректируем:

Считаем налог: 50 рублей умножить на 0.13 равно 6.5 рублей. То есть на руки по купону клиент получит 50 минус 6.50 рублей равно 43.5.

Еще 6.5 будет удержано налога на доход, полученный на прирост денег в результате покупки облигации с дисконтом.

Корректируем наш результат в базовой формуле.

Первым делом рассчитываем, что получим через год на руки после того, как брокер вычтет налог.

Номинал облигации в 1000 рублей плюс купон с удержанным налогом 43.50 минус налог на прирост стоимости от цены с дисконтом 6.50 рублей итого 1037 рублей.

Опять подставляем результат в базовую формулу. От 1037 рублей отнимаем 950 рублей итого доход в деньгах составит 87 рублей. Далее считаем доходность: 87 разделить на инвестиции в размере 950 рублей и умножить на 100% равно 9.16%. Результат, как это принято при расчете процентов, сокращен до второго знака после запятой.

Что такое текущая доходность облигации

Понятие текущей доходности облигации

Данный показатель часто используется для сравнения прибыльности ценных бумаг разного выпуска. На него не влияет разница между ценами облигации, зафиксированными в момент ее покупки и продажи или погашения, а также прибыль от реинвестирования купонного дохода.

Текущая доходность в процентах годовых обозначается как CY.

Внимание! Для дисконтных ценных бумаг данный показатель рассчитывается путем деления дисконта на разницу между номиналом и дисконтом.

Модифицированная текущая доходность облигации

Данная величина обозначается как ACY.

Внимание! И текущая, и модифицированная текущая доходность рассчитываются и публикуются большинством ресурсов, посвященных рынку облигаций.

Формула расчета текущей доходности

CY = C / P × 100 %, где:

Внимание! Суммарный купонный доход можно рассчитать как произведение номинальной стоимости ценной бумаги и ставки годового купонного дохода.

Пример расчета

Рекомендуется более подробно ознакомиться с принципами расчета CY на примере ОФЗ-46020-АД с номиналом 1 000 рублей.

CY = 6,9 / 87,036 × 100 = 7,93%.

В рассмотренном примере рыночная цена актива ниже его номинала. Поэтому CY в данном случае выше купонного процента. Если цена облигации будет расти, то и ее текущая стоимость будет меняться. Это плавающая величина.

Например, если рыночная стоимость достигнет 900 рублей или 90 %, то

CY = 6,9 /90 × 100 = 7,67 %.

Внимание! С ростом стоимости облигации ее доходность снижается, и наоборот.

Пример расчета ACY для той же ценной бумаги:

Далее рекомендуется рассмотреть на примере, как выбрать облигацию из двух предлагаемых вариантов, используя расчет CY.

Показатели первой ценной бумаги (А):

Показатели второй облигации (Б):

CY (А) = 5 / 105 × 100 = 4,7 %.

CY (Б) = 5 / 550 × 500 = 4,5 %.

Из расчетов видно, что прибыльность первой облигации выше, чем аналогичный показатель второй ценной бумаги. Следовательно, выбирая между двумя активами, если все другие условия равны, покупка первого варианта может быть предпочтительнее.

Разные виды доходности облигаций позволяют оценить финансовую выгоду от инвестиций в ценные бумаги с использованием разных параметров. Выбор величины для анализа зависит от тех целей, которые преследует трейдер, вкладывая свой капитал в активы. Если задача инвестора заключается в эффективном инвестировании сроком на один год, рекомендуется при выборе инструментов для вложений ориентироваться на максимально высокий показатель CY. При покупке активов по цене, отличной от номинала, более важной является оценка модифицированной доходности.

Комментарии

© 2007–2022 «ФИНАМ»

Дизайн — «Липка и Друзья», 2020

При полном или частичном использовании материалов ссылка на Finam.ru обязательна. Подробнее об использовании информации и котировок. Редакция не несет ответственности за достоверность информации, опубликованной в рекламных объявлениях. 18+

АО «Инвестиционная компания «ФИНАМ». Лицензия на осуществление брокерской деятельности №177-02739-100000 от 09.11.2000 выдана ФКЦБ России без ограничения срока действия. Адрес: 127006 г. Москва, пер. Настасьинский, д.7, стр.2.

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

ООО «Управляющая компания «Финам Менеджмент». Лицензия на осуществление деятельности по управлению ценными бумагами №077-11748-001000 выдана ФСФР России без ограничения срока действия.

АО «Банк ФИНАМ». Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте № 2799 от 29 сентября 2015 года.

ООО «ФИНАМ ФОРЕКС», лицензия профессионального участника рынка ценных бумаг на осуществление деятельности форекс-дилера № 045-13961-020000 от 14 декабря 2015 года. Адрес: 127006, Российская Федерация, г. Москва, пер. Настасьинский, д. 7, стр. 2.

Расчет доходности/цены

Заявление об ограничении ответственности:

Все калькуляторы, в том числе калькулятор расчета доходности/цены облигаций, размещенные на сайте ПАО Московская Биржа, носят исключительно информационный характер.

Такие параметры облигаций, как значение НКД, даты оферты/выплаты купона, дата, к которой рассчитывается доходность, используемые в калькуляторе, могут отличаться от текущего значения, установленного эмитентом.

Официальные параметры облигаций установлены в эмиссионных документах эмитента.

Ценовые показатели, полученные пользователем в результате расчетов функционала данной страницы, не являются рекомендациями к инвестированию в какую-либо ценную бумагу. Сервисы по расчёту ценовых показателей не отражают реальной доходности, а являются лишь средством для оценки и сравнения разных активов. Так, например, для наиболее распространенного показателя «эффективная доходность» расхождение с реальной доходностью происходит из-за приведения дисконтированного денежного потока к годовом базису. ПАО Московская Биржа не несет ответственности за ущерб, понесенный в результате любого использования полученных результатов.

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

Доходность облигации — как рассчитать доход ценной бумаги

Облигации считаются самым простым финансовым инструментом на бирже. Однако при этом у данных ценных бумаг есть свои нюансы, о которых должен знать каждый инвестор прежде, чем их купить. В этой статье расскажем о том, что такое доходность облигации, от чего она зависит и как её посчитать.

Что такое доходность облигации простыми словами

Облигация — долговое обязательство эмитента бумаги (того, кто её выпустил) перед держателем (тем, кто ей владеет). Эта бумага подтверждает, что тот, кто выпустил облигацию (компания или государство), одолжил капитал у инвестора с обещанием вернуть деньги с процентами в определённый срок.

Чтобы понимать, насколько прибыльна долговая бумага, инвестор должен уметь рассчитать её доходность. Если говорить простыми словами, доходом по облигации называется величина прибыли, полученная инвестором от вложений в ценную бумагу.

От чего зависит доход

Факторов, влияющих на доход облигации, много. Рассмотрим основные.

Рост котировок. Заработать инвестор может путём продажи бумаги по цене выше её покупки, так как облигациям, как и другим ценным бумагам на рынке, характерна волатильность.

Размер купона. Процент по облигации называется купоном. Эмитент облигации платит инвестору определённую сумму раз в месяц / квартал / год за то, что он одолжил у инвестора деньги.

По способу получения купонного дохода долговые бумаги бывают трёх видов:

Погашение облигации. Это дата, в которую долговая бумага перестаёт торговаться на рынке. Как правило, в этот день эмитент выплачивает последний купон и возвращает инвестору номинал в полном размере.

Если инвестор приобрёл облигацию изначально ниже цены номинала, то при погашении, помимо купонов, он получит доход в виде курсовой разницы бумаги. Если же облигация покупалась по цене выше её первоначальной стоимости, то после выплаты номинала инвестор зафиксирует убыток.

Какие бывают виды

Чтобы выбрать облигацию, нужно сперва оценить её доходность. С одной стороны, инвестору не обязательно самостоятельно рассчитывать все показатели. Доходность бумаг можно узнать на сайтах Московской и Санкт-Петербургской бирж, а также в онлайн-приложении своего брокера.

С другой стороны, долговые бумаги не всегда продаются по номинальной стоимости. Соответственно, облигация может принести как больше прибыли, так и меньше ранее заявленным значениям. И чтобы правильно определить эту величину, необходимо различать виды доходности по облигациям.

Купонный доход

Данный показатель необходим, чтобы понимать, какой процент от номинала облигации (купон) начисляется каждый месяц / квартал / полгода / год.

Несмотря на то, что купонный доход выплачивается в определённые сроки, сумма купона начисляется инвестору ежедневно. Поэтому, если решите продать облигацию раньше следующего платежа, то уже начисленные неполные купоны вы не потеряете — следующий держатель облигации выплатит вам накопленный купонный доход (НКД) автоматически.

В этом примере есть и обратный эффект. Если вы только покупаете облигацию, то при выплате очередного купонного дохода часть полученной прибыли с вас спишут в пользу предыдущего владельца. Сумма списаний зависит от того, сколько дней прошло с момента выплаты прошлого купона.

Текущая доходность облигации

Если купонная доходность облигации определяется на основе номинала бумаги, то текущая учитывает только реальную цену приобретения бумаги на рынке.

Доходность к погашению облигации (простая)

Доходность к погашению облигации — экономический показатель, который отражает прибыльность бумаги на протяжении всего срока её обращения.

Простая доходность к погашению учитывает не только реальную цену покупки, но и ожидаемую стоимость погашения.

Эффективная к погашению

Эффективная доходность облигации — полный доход инвестора от вложений в долговую бумагу с учётом реинвестирования купонов по аналогичной купонной ставке.

Как рассчитать доходность облигации

Определить доходность долговой ценной бумаги можно 4 способами. Перед тем как считать доходность облигации, важно узнать некоторые данные:

1 способ. Если покупать облигацию по номиналу и определять только купонный доход, потребуется следующая формула:

Пример расчёта доходности облигации.

Эмитент выпустил облигацию номиналом 1000 руб. с ежеквартальной выплатой 25 руб. Определим купонный доход.

Таким образом, годовой купонный доход составляет 10%. Для простоты восприятия в данном случае учитывается тот факт, что инвестор приобрёл корпоративную облигацию по номиналу и держал её в своём инвестиционном портфеле весь срок обращения.

2 способ. При приобретении бумаги по цене, отличной от номинала, необходимо будет рассчитать текущую доходность облигации:

Пример расчёта справедливой доходности облигации.

Номинал долговой бумаги компании А равен 1000 р. Доходность по облигации составляет 8%. Купонный доход за год — 80 р. Инвестор покупает эту бумагу на вторичном рынке по цене 970 р. Определим её текущую доходность.

В данном случае показатель выше первоначальной купонной ставки, так как текущая стоимость облигации ниже номинала. По доходности бумага выглядит привлекательной, её необходимо покупать.

3 способ. Если же инвестор купил облигацию не по номиналу и знает, по какой цене он готов будет её продать, то его расчёт должен сводиться к формуле простой доходности облигации:

Определим простую доходность к погашению долговой бумаги на основе следующего примера.

Номинал облигации — 1000 руб. Купон в размере 20 руб. выплачивается 4 раза в год (каждый квартал). Срок обращения — 2 года. Облигация начала торговаться на рынке 1 марта. При этом инвестор приобретает бумагу по цене 950 руб. 1 июня, сразу же после первой выплаты купона. Соответственно, предыдущему владельцу инвестор не перечисляет ничего из накопленного купонного дохода (НКД).

Купонов для выплат осталось 7 (4 раза х 2 года − 1 купон). Общая сумма оставшихся купонов — 140 руб. (7 х 20 р). Количество дней до погашения — 638 (365 х 2 года − 92 дня).

Получается, что годовая доходность облигации составит 11,44% с учетом неполученного купона, но с ценовым дисконтом при покупке.

4 способ. Наиболее объективным и полным вариантом определения доходности облигации с учётом возможности реинвестирования купонных платежей можно считать формулу расчёта эффективной доходности:

Простой пример для расчёта эффективной доходности.

Номинал облигации — 1000 руб. Инвестор приобрел бумагу за 1020 руб. Ставка купона — 10%. Соответственно, сумма купонных выплат составит 100 руб. Срок обращения — 2 года.

Итоговая доходность по бумаге составляет для инвестора не 10% годовых, а лишь 8,91%.

Налог на доход и комиссия брокера

По состоянию на 2022 год ставка НДФЛ по операциям с ценными бумагами равна 13%. Налоговым агентом на фондовом рынке является сам брокер. Это значит, что при продаже ценной бумаги из полученного инвестором дохода брокерская фирма автоматически вычтет сумму налога.

Помимо налогов, с инвестора также взимаются различные комиссии — сборы со стороны брокера. Их размер зависит от выбранного вами тарифа.

За что брокер может взимать комиссию:

Как рассчитать прибыль по облигации на ИИС?

Я открыл ИИС и, чтобы приобрести 30 облигаций, внес на него 30 150 Р : 1005 Р × 30. Три года к деньгам не прикасаюсь.

В примере я не буду учитывать комиссию брокеру. Для удобства расчета опустим и НКД — будем считать купонный доход с нуля. За три года я получу 6840 Р купонного дохода по всем облигациям: 76 Р × 3 × 30.

Учитывая, что я внес на ИИС 30 150 Р и могу вернуть налоги в размере 13% от внесенной суммы, то в сумме через три года у меня будет 40 759,5 Р : 36 840 Р + 30 150 Р × 13%.

А теперь вопрос: правильно ли я все подсчитал?

P. S. Как я понял, платить НДФЛ в данном случае не нужно, так как ключевая ставка составляет 4,25%, а годовой процент облигации — 7,6%. А по закону, если доходность облигации меньше суммы ключевой ставки плюс 5%, то есть 9,25%, налог не взимается.

Результат будет примерно таким, но в расчетах вы учли не все. Даже если не обращать внимания на накопленный купонный доход, для более точного расчета стоит учесть налог с купонов. С 2021 года такой налог удерживается с купонов любых облигаций.

Расскажу, как можно подсчитать прибыль от облигаций на ИИС и не запутаться. В данном случае вы заработаете сразу на двух вещах: купонном доходе от облигаций и налоговом вычете по ИИС.

Как я понимаю, вы имеете в виду ОФЗ 26209 с купоном 7,6% годовых, а она будет погашена в июле 2022 года. То есть вы не сможете владеть этими облигациями три года. Кроме того, сейчас она стоит дороже номинала. Но на основные принципы расчета доходности это не влияет, так что буду исходить из тех данных, которые вы предоставили.

Как считать доходность облигаций

ОФЗ, или облигации федерального займа, — это облигации, которые выпускает Минфин. Они могут быть с постоянным, фиксированным или переменным купоном.

Облигации с постоянным купоном не очень выгодны в период повышения ставок: по ним выплачивается доход, который не меняется на протяжении всей жизни облигации. Тогда как новые выпуски облигаций идут с более высоким купоном. Однако именно такие облигации — наиболее частая форма займов, и для ИИС вполне могут подойти ОФЗ с коротким сроком до даты погашения.

Рыночная стоимость облигации — это та цена, которую инвестор платит на вторичном рынке, когда выкупает облигацию у другого инвестора. Она не равна номинальной стоимости, так как учитывает рыночные условия и может быть выше или ниже номинала.

Также, когда инвестор покупает облигацию, он уплачивает продавцу накопленный купонный доход — НКД. Это часть купона, которая накопилась, но еще не выплачена. Когда покупатель уплачивает НКД, он компенсирует продавцу облигации то, что тот не дождался очередного купона.

С 1 января 2021 года удерживается налог с купонов всех облигаций: 13% для резидентов и 30% для нерезидентов. Это не зависит ни от того, кто выпустил облигации, ни от ставки купона.

Если инвестор покупает облигацию с дисконтом и держит до даты погашения, то с разницы ему также придется заплатить НДФЛ 13%. Но в вашем случае облигация стоит чуть дороже номинала.

Сначала вычислим расходы на покупку облигаций:

(Номинал × Рыночная стоимость в % + НКД) × Количество облигаций + Комиссии при покупке

НКД, как вы предложили в вопросе, я приняла за 0, а цену облигации — за 100,5%. Также целесообразно учесть комиссию брокера, которая увеличит расходы на покупку облигаций и тем самым снизит доходность. Я добавила к расходам среднюю по рынку комиссию в размере 0,05% от суммы сделки.

В вашем случае расходы при покупке составят 30 165,1 Р : 1005 Р × 30 × 1,0005. Именно такую сумму вам надо внести на ИИС.

На втором этапе посчитаем, сколько денег вы получите за время держания облигации до погашения без учета вычета за пополнение ИИС:

(Купонный доход за три года × (1 − Ставка НДФЛ) + Номинал) × Количество облигаций

В вашем случае получается 35 950,8 Р : (76 Р × 3 × 0,87 + 1000 Р ) × 30.

Простая доходность к погашению через три года будет такая:

(Сумма к дате погашения − Расходы на покупку) / Расходы на покупку × (365 / Количество дней до погашения) × 100%

В пересчете на годовую доходность это составит 6,4% годовых: (5785,7 Р / 30 165,1 Р ) × (365 / (365 × 3)) × 100%. По сути, это полученные за три года 19,2%, разделенные на 3.

С учетом сложного процента это эквивалентно примерно 6,02% годовых. То есть деньги, вложенные под 6,02% годовых с ежегодным реинвестированием дохода, за три года дадут ту же сумму, как если бы их вложили под 6,4% без реинвестирования.

Это без учета возврата НДФЛ через вычет за использование ИИС.

Как победить выгорание

Как ИИС увеличит доходность инвестиций

ИИС — особый вид брокерского счета или счета доверительного управления, по которому инвестор может получить один из двух видов налогового вычета.

Вычет типа А, или вычет на взнос, подойдет инвесторам, которые хотят вернуть часть уплаченного НДФЛ, например удержанный с зарплаты налог. Можно вернуть 13% от суммы, внесенной на ИИС за год. При этом возврат будет не более 52 000 Р за год и не более уплаченного НДФЛ. Вычет можно получать каждый год, если каждый год пополнять ИИС.

Вычет типа Б применяется при закрытии ИИС и позволяет освободить от НДФЛ доходы, полученные на ИИС. Это касается в том числе купонов облигаций, зато не затрагивает дивидендов и сделок с валютой.

В вашем примере выгоднее использовать ИИС с вычетом типа А на всю сумму вложенных средств, при условии что у вас есть соответствующая сумма уплаченного ранее НДФЛ. Размер налогового вычета рассчитывается просто:

Сумма пополнения ИИС × Ставка НДФЛ

Простая доходность облигаций с учетом вычета будет рассчитываться так:

(Сумма к дате погашения − Расходы на покупку + Налоговый вычет) / Расходы на покупку × (365 / Количество дней до погашения) × 100%

Ваша годовая доходность будет равна 10,72% годовых: 9707,2 Р / 30 165,1 Р × (365 / (365 × 3) × 100%. Этот же результат мы бы получили, разделив 32,2% на 3.

Если бы при расчете доходности мы учитывали сложный процент, получилось бы примерно 9,75%.

А вот пара советов, как улучшить результат:

Что делать? Читатели спрашивают — эксперты отвечают

В расчётах учтено не всё.

Вот как у вас может быть:

Чтобы купить 30 облигаций по текущей цене в 1005 необходимо заплатить и комиссию, возьмём среднюю 0,1%

1005*30 + 1005*30 * 0,001 = 30150 + 30,15 = 30180,15

Логично было бы полученный вычет реинвестировать с полученным купонным доходом за первые 12+4 месяцев = 16 месяцев

Сумма вычета: 30180,15 * 0,13 = 3923,41

Купоны за 12 месяцев + Купоны за 4 месяца + Вычет за первый год = 1983,6р + 661,2р + 3923,41р = 6568,21р

За эту сумму можно купить ещё 6 облигаций, допустим по тем же ценам.

1005*6 + 1005*6 * 0,001 = 6030 + 6,03 = 6036,3р уйдёт на покупку

Третий год вы не заморачиваетесь из за внесённой суммы прошлым вычетом в 3923,41, а просто ничего не делаете и ждёте окончания.

Купонный доход = 1000 *(30+6)*7,6/100 = 2736р

Купонный доход за вычетом налогов = 2736 * 0,87 = 2380,32р

В конце года действие вашей облигации заканчивается и выплачивается номинал, получаем сумму:

1000 * 36 + 531,91(остаток на счёте) + 2380,32р (купоны за третий год) + 3923,41 * 0,13 (Всё таки оформляете вычет за второй и третий год) + 1586,88 (купоны за 8 месяцев во втором году) = 36000 + 531,91 + 2380,32 + 510 + 1586,88 = 41009,11р

Итоги:

Вложили = 30180,15р

Конечный результат = 41009,11р

% за 3 года = 35,88%

Средняя годовая Доходность при вложении 30180,15р на три года с ежемесячной капитализацией процентов = 10,55%

Как посчитать доходность облигаций

Облигации — один из самых простых финансовых инструментов, но есть нюансы, которые важно знать при инвестировании. В статье расскажем, почему текущая доходность облигации не единственный критерий при выборе ценных бумаг, как выбрать между двумя облигациями, как рассчитать доходность с учетом комиссии брокера и налогов.

В мире сложилась практика, при которой доходность облигации, указанная на бирже или в интерфейсе брокера, не учитывает налога с прибыли и с купона. Покажем, насколько сильное влияние могут оказывать налоги и почему важно уметь учитывать их самостоятельно. Для этого сначала разберемся, как устроена облигация.

Как работают облигации

Облигации выпускают страны, компании, банки, субъекты стран, чтобы финансировать свою деятельность или покрыть дефицит бюджета. Если вы покупаете облигации компании, то, по сути, вы даете ей в долг, а она обязуется вернуть вам деньги в определенный срок — в дату погашения облигации, а также выплатить проценты за пользование вашими деньгами — это называется купонным доходом. Купонный доход, его периодичность, а также дата, когда вы получаете назад инвестированные деньги, зафиксированы в проспекте эмиссии — документе, который регистрируется в ЦБ. В любой момент вы можете продать облигацию, не теряя накопленных по ней процентов.

Из финансовых инструментов облигации можно сравнить с депозитами. В обоих случаях вы одалживаете деньги и получаете процентный доход. Но, в отличие от депозита, эти ценные бумаги можно продать. При этом накопленный процент вы не потеряете — его оплатит покупатель. Но нужно понимать, что если вы продаете облигацию раньше срока ее погашения, то цена может быть ниже той, что вы за нее заплатили.

Цены на облигации указываются в процентах. Если в торговой или информационной системе стоит цена 99,05, это означает 99,05 %. В деньгах это 99,05 %, умноженные на номинал облигации. Номинал рублевых облигаций обычно составляет 1000 руб., то есть в нашем примере это будет 990,5 руб. Дополнительно вы заплатите часть купонного дохода, которая накопилась с момента предыдущей выплаты, — это называется накопленным купонным доходом (НКД). Аналогично если вы решите продать облигацию, то продавец оплатит вам накопившийся к тому моменту купонный доход. Считать и проверять его не надо — за вас это сделает биржа.

Как реинвестирование влияет на доходность

Полученные купоны можно тратить или реинвестировать. Если реинвестировать, то можно получить дополнительный доход. Выбор облигации будет зависеть от того, какую стратегию инвестирования вы выберете.

Может показаться, что реинвестирование не сильно влияет на результат. Но на горизонте в 20 лет даже несколько десятых процента в год могут значительно изменить итог. Ниже — график стоимости портфеля с реинвестированием под 5 % и без него.

Как рассчитать простую и эффективную доходность

Чтобы выбрать облигацию, нужно оценить ее доходность. Если вы планируете инвестировать без реинвестирования, то нужно ориентироваться на простую доходность, если с реинвестированием — то на эффективную.

Простая доходность к погашению — это как депозит без капитализации процентов: доход, который получаем за год, делим на сумму, которую инвестировали. Но на практике редко бывает, что до погашения облигации ровно год, поэтому для удобства доходность приводят к годовому значению. Рассмотрим на примере, как работает простая доходность. Для этого сравним две облигации.

Облигация 1 — цена 100 %. Через год вы получаете 100 % обратно плюс 10 % купонного дохода.

Облигация 2 — цена 100 %. Через год вы получаете 100 % обратно плюс 5 % купонного дохода каждые полгода.

Формула простой доходности в обоих случаях дает 10 % дохода. Делим10 % дохода на 100 % инвестиций и получаем простую доходность в 10 % годовых.

Но интуиция подсказывает, что второй вариант предпочтительнее — и это действительно так. Дело в том, что расчет доходности облигаций в первом случае не учитывает возможный доход от реинвестирования. Ведь вы можете вложить полученные через полгода 5 % и получить дополнительный доход.

Здесь работает общее правило: чем раньше вы получаете всю сумму дохода, тем лучше. Это как с зарплатой: ежемесячные выплаты надежнее, чем одна выплата в конце года, ведь в течение года курс доллара и инфляция могут вырасти.

Эффективная доходность к погашению предполагает, что все полученные купоны вы будете реинвестировать. Это как депозит с капитализацией процентов. Ожидаемая доходность облигации, которую вы видите на сайте биржи или в торговом терминале, это и есть эффективная доходность.

Если простая доходность разных облигаций совпадает, то выбираем ту облигацию, у которой эффективная доходность выше.

Доходность ценных бумаг всегда можно узнать с помощью калькулятора на сайте биржи или в торговом приложении брокера. Но полезно знать, как рассчитать доход по облигациям самостоятельно, чтобы учесть налоги. Покажем, как это сделать с помощью Excel.

Пример 1. В Excel для расчета эффективной доходности используется формула доходности облигации XIRR (или ЧИСТВНДОХ в русскоязычной версии). Для нее нужно построить два столбца: даты выплаты и размер выплат.

Как учесть в доходности комиссию брокера и налог

Простая и эффективная доходность облигации может быть рассчитана с помощью калькулятора на сайте биржи. Но калькулятор не учитывает налоги и комиссию брокера, а эти факторы влияют на доход. Чтобы учесть в расчетах налоги, важно понимать, как работает Налоговый кодекс РФ.

Теперь покажем на практике, как учитывать налоги и комиссию брокера и от чего зависит текущая доходность облигации.

Пример 2. Для расчета возьмем государственную облигацию ОФЗ 26211. Сначала рассчитаем эффективную доходность без учета налогов и комиссий. Данные для расчета возьмем из калькулятора Московской биржи. Нам нужны:

Продолжим считать доходность облигации и учтем комиссию брокера. Для этого добавляем к цене комиссию вашего брокера. Мы возьмем для расчетов максимальную комиссию по тарифу «Активный» в Райффайзенбанке — 0,08 %. Цена облигации с учетом комиссии: 107,28 % + 0,08 % = 107,36 %.

После этого учтем налоги. Сначала налог с купона — для этого уменьшим все купонные выплаты на 13 %.

Доходность заметно снизилась, но это не окончательный результат. Теперь посмотрим, как на нее влияет убыток от переоценки. Цена покупки была 105,27 %, при погашении нам выплатят 100 %, значит, мы получим убыток от переоценки в 5,27 %, а налог с купона составит 3,49 × 0,13 = 0,4537 %. Убыток от переоценки перекрывает его, а значит, уменьшает налоговую базу в год погашения — в 2023 году. Таким образом, налог с последнего купона нам вернут, поэтому в таблице мы укажем купон без налога.

На практике убыток может быть и меньше, и тогда налог с купона не обнулится, а просто уменьшится. Или в году погашения будет две купонные выплаты, а величина убытка позволит обнулить налог по обеим. Вариантов может быть много, важно помнить, что они влияют на расчеты.

В итоге получаем доходность к погашению облигации 3,64 % вместо 4,51 %, которая указана в торговой системе. На разницу влияет срок до погашения и величина купона. Чем длиннее облигация и выше купон, тем больше будет разница между эффективной доходностью и доходностью, которую вы получите по факту.

При прочих равных лучше выбрать ту облигацию, у которой ниже величина купона.

Калькулятор доходности облигаций

Коротко про облигации