жалоба на пропуск срока возврата излишне уплаченного налога

Налоговая не возвращает переплату по налогу, что делать?

Идти в суд, если налоговая отказывается возвращать переплату, пробовать оформить зачет в счет будущих платежей – иногда все это невозможно. При этом всегда есть шанс сделать так, чтобы в будущем проблем с переплатой налогов не возникало.

Сроки возврата и почему налоговая их нарушает

Возврат переплаты на расчетный счет компании в установленные законом сроки — это идеальная картина, которая в реальной жизни встречается редко. Деньги либо приходят с опозданием, либо вовсе не доходят до компании, так как:

Заставить инспекторов работать в рамках закона и даже наказать их за нерасторопность – вполне возможно. Так, в своей практике обслуживания клиентов мы в принципе не допускаем возникновение переплат. Если переплата возникла по вине предыдущего бухгалтера (до перехода компании на наше обслуживание) – мы выявляем и возвращаем ваши деньги в оборот, отслеживая предельные сроки процедурных моментов. (см. таблицу).

Таблица. Сроки процедурных моментов возврата

Процедурный момент

Точка отсчета

Срок

Норма в НК РФ

Отметим, что месяц – общий срок возврата. Как правило, мы называем клиентам точные сроки, так как регулярно проводим сверки с налоговой. Мы никогда не приступаем к процедуре возврата, не проведя в налоговой все необходимые зачеты.

Если налоговая отказала в возврате переплаты по налогу

Отказ налоговой необходимо проанализировать на предмет того, есть ли шанс исправить ситуацию в результате оспаривания.

Шаг 1. Ищем фактические ошибки

Пришел долгожданный ответ, но программа налоговиков что-то перепутала, и вы видите название другой компании. В этом случае вы имеете полное право отказать в приемке сообщения и ждать свой ответ.

Бывают и другие, менее очевидные оплошности. По этой причине сразу же, без детального изучения текста, подтверждать получение послания налоговой не стоит. Подтверждение можно отправить и на шестой рабочий день.

Шаг 2. Проверяем причину отказа

Есть ситуации заведомо проигрышные, в которых не поможет даже Верховный суд РФ, что видно из его определений:

Таким образом, самая распространенная причина – пропуск срока. Дело в том, что суды отсчитывают три года не с момента, когда налогоплательщик узнал о переплате, а с даты ее образования. По этой причине так важен доскональный учет и регулярные сверки с налоговой.

Шаг 3. Обжалование отказа

Допустимый срок обжалования – один год со дня принятия решения об отказе. Как и в случае с другими налоговыми спорами, в этой ситуации обязательно досудебное урегулирование, то есть, прежде чем идти с заявлением в суд, необходимо подать жалобу на ИФНС в вышестоящую инстанцию – региональное управление ФНС.

Вначале жалобу должно рассмотреть налоговое управление, причем, получив ее от налоговой инспекции, которая вынесла решение об отказе. То есть вы отправляете жалобу в свою ИФНС, в трехдневный срок инспекция перешлет жалобу в управление.

После получения жалобы для управления начинается отсчет срока для ответа на нее – один месяц. Если ответ компанию не удовлетворит – тогда уже можно идти в суд. Лучше, если текст иска буквально цитирует жалобу, которая была подана в налоговое управление.

Некоторые компании для того, чтобы сэкономить на госпошлине, отправляют жалобу в ФНС России. Однако, как правило, это только потеря времени и затяжное отсутствие оборотных средств.

Как оспаривать бездействие налогового органа

Бездействие в данном случае выражается в том, что при вынесенном положительном решении о возврате переплаты ИФНС тянет с перечислением денег на расчетный счет компании.

Как и в случае с отказом, чтобы дойти до суда, необходимо направить в УФНС через свою налоговую жалобу на бездействие. Причем важно не пропустить трехмесячный срок (восстановление возможно только по уважительной причине).

Этот срок можно отсчитывать спустя месяц после подачи заявления на возврат, то есть с крайней даты, когда деньги должны быть возвращены на расчетный счет компании.

К жалобе необходимо приложить:

Если и после этой процедуры возврат не будет осуществлен – можно подать жалобу в суд, указав в ней, как минимум:

Жалоба в арбитражный суд

Если конкретный исполнитель уже не работает в инспекции, иск можно подать и на саму инспекцию (п. 49 Постановления Пленума ВАС РФ от 28.02.2001 № 5).

Компания должна доказать одновременно, что отсутствие возврата не соответствует Налоговому кодексу и нарушает ее права и законные интересы в сфере предпринимательской деятельности либо в иной экономической сфере.

К жалобе, кроме документации по обжалованию в УФНС, должны быть приложены:

Все это можно отправить в электронном виде, но одновременно быть готовым по требованию суда предоставить оригиналы документов (выписки из оригиналов).

Суд общей юрисдикции

Жалобу можно подать и в суд общей юрисдикции, причем определив его по месту нахождения:

Причем, если речь идет о суммах до 50 тыс. руб., то можно подать жалобу мировому судье соответствующего судебного участка.

Почему суды не помогают

Суды – дело затяжное. Дела даже из Верховного суда нередко отправляют на пересмотр в суд первой инстанции (Определение Судебной коллегии по административным делам Верховного Суда РФ от 08.08.2018 № 5-КГ18-140).

К тому же данные лицевой карточки налогоплательщика – изменчивы. Поэтому хотя суды подчас более эффективны, чем досудебное урегулирование, однако оперативно решить проблему нехватки оборотных средств они не помогут.

Благодаря уникальному программному обеспечению и высококвалифицированным специалистам, мы экономим для наших клиентов гораздо больше, чем они платят нам.

Как получить проценты с налоговой?

Если срок возврата уплаченного налога прошёл, а деньги от инспекции не поступили, вы вправе требовать проценты за просрочку выплаты. Как это сделать — читайте в статье.

После подачи декларации 3-НДФЛ со всеми документами и заявлением на возврат налога, перечислить денежные средства вам должны максимум через 4 месяца. В течение трёх месяцев проводится камеральная проверка и месяц отводится для непосредственного перечисления денежных средств по соответствующему заявлению (подробнее об этом в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Если инспекция не осуществила выплату вовремя, за каждый день просрочки вы вправе требовать проценты, для получения которых следует подать жалобу на бездействие должностных лиц в свою налоговую инспекцию. Последняя обязана в течение трёх рабочих дней после получения жалобы направить её в вышестоящий налоговый орган со всеми материалами.

Жалоба может быть подана в течение одного года со дня, когда вы узнали или должны были узнать о нарушении своих прав. К ней следует приложить документы, которые подтверждают приведённые доводы. Рассмотрение жалобы происходит без участия налогоплательщика, поэтому стоит детально изложить ситуацию и ваши требования.

Жалоба составляется в произвольной форме, но должна содержать следующие реквизиты (п. 2 ст. 139.2 НК РФ):

Жалоба может быть представлена в инспекцию в бумажном виде или направлена через личный кабинет налогоплательщика.

Если жалоба представляется на бумаге, то советуем указать телефон, адрес электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Причём лучше иметь при себе два экземпляра жалобы: один вы отдадите инспектору, второй оставите у себя с датой и отметками налоговой службы о принятии. Также данная жалоба может быть направлена заказным письмом с описью вложения.

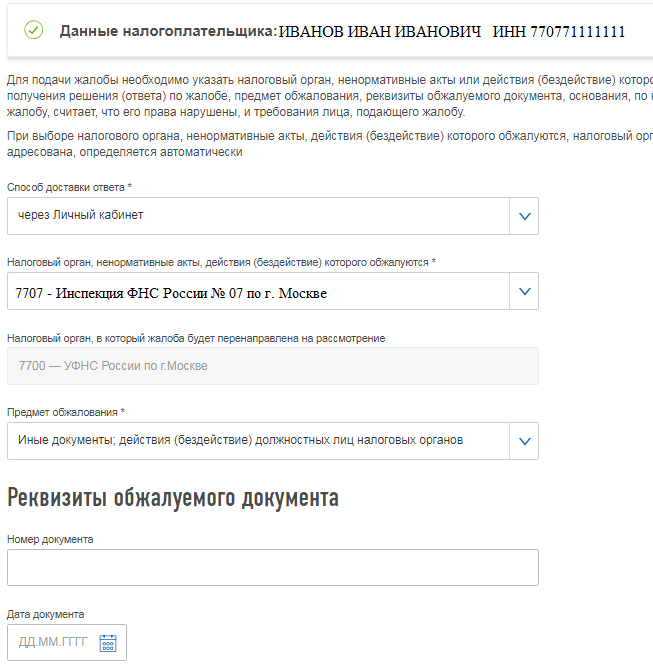

В личном кабинете налогоплательщика следует выбрать раздел «Жизненные ситуации», в нём— «Прочие ситуации», спустившись вниз вы найдёте «Жалобы на акты, действия (бездействие) должностных лиц».

Основные персональные данные налогоплательщика программа подтянет автоматически (ФИО, ИНН, способ доставки, номер инспекции). В случае необходимости в них можно внести изменения. В поле «Предмет обжалования» выбираем «Иные документы; действия (бездействие) должностных лиц налоговых органов». Поскольку обжалуется бездействие инспекторов поле «Реквизит обжалуемого документа» оставляем пустым.

Далее необходимо изложить содержание жалобы и требования.

Пример

Иванов Иван Иванович в содержании прописал: 30.05.2018 я подал декларацию 3-НДФЛ на вычет на взносы по ИИС за 2016 год вместе с комплектом подтверждающих документов и заявлением на возврат суммы налога в размере 52 000 руб. (№ 3031-фл). Денежные средства были получены только 18.10.2018, что превышает срок, отведённый Налоговым кодексом на возврат суммы налога (п. 6 ст. 78 НК РФ, ст. 88 НК РФ).

Также 20.06.2018 была подана декларация на вычет на взносы по ИИС за 2017 год вместе с подтверждающими документами и заявлением на возврат суммы налога в размере 39 000 руб. (№ 3032-фл). В личном кабинете налогоплательщика указана информация, что 20.09.2018 камеральная проверка декларации за 2017 год завершена успешно с подтверждением суммы к возврату. Однако денежные средства не были перечислены.

Требования лица, подающего жалобу:

Иван Иванович подписал жалобу неквалифицированной электронной подписью и отправил в инспекцию.

Решение по такой жалобе принимается налоговым органом в течение 15 рабочих дней со дня её получения. Указанный срок может быть продлён, но не более чем ещё на 15 рабочих дней. О продлении срока вас должны предупредить в течение трёх рабочих дней. Решение по результатам рассмотрения жалобы должны вам направить в течение трёх рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Учтите, что пойти в суд вы вправе только после того, как вышестоящий налоговый орган принял решение по жалобе не в вашу пользу либо в установленный срок не рассмотрел её (п. 2 ст. 138 НК РФ).

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Долго не приходят деньги по имущественному вычету

Я подал в налоговую заявление на вычет. Прошел уже месяц, а они не отвечают. Заявление подавал через личный кабинет налогоплательщика на сайте налоговой.

Подскажите, как еще можно повлиять на них?

Андрей, сочувствую. Несколько месяцев назад я оказалась в похожей ситуации: подала документы на имущественный вычет, но деньги долго не приходили. Расскажу, что я делала.

Какие сроки должны быть по закону

Я подавала документы на имущественный вычет за покупку квартиры через личный кабинет налогоплательщика. О том, какие нужны документы и как их подавать, в Т—Ж есть отдельная статья.

ИФНС проверяет декларацию и документы в течение трех месяцев со дня подачи — это называется камеральная проверка. Если нарушений нет и все в порядке, проверка завершается автоматически. В моем случае она завершилась ровно через три месяца. Об этом у меня появилась запись в личном кабинете.

Когда камеральная проверка заканчивается, можно подавать заявление на возврат излишне уплаченного налога. Заявление можно подавать и раньше — вместе с декларацией. Тогда все проходит быстрее: месяц отсчитывают со дня завершения камеральной проверки. Всего по закону от даты подачи до даты возврата должно пройти не больше 40 дней с хвостиком. Но я так не сделала, поскольку образца заявления при подаче декларации не нашла. Поэтому я подала заявление только после того, как закончилась проверка и в моем кабинете появилась информация, что я могу распорядиться переплатой. Заявление в этом случае уже формируется автоматически, и нужно только указать личные данные и счет.

Сумму излишне уплаченного налога налоговая должна была перечислить на счет в течение месяца с того дня, как она получила мое заявление. Заявление через личный кабинет я отправила 20 мая. Я подождала до 10 июля, но деньги на счет не приходили. Тогда я начала действовать.

Что можно сделать, чтобы быстрее получить деньги

Подать жалобу. Я это сделала через портал налоговой службы. Можно составить жалобу по образцу и скопировать нужные куски в ту форму, что есть на сайте. Жалобу должны рассмотреть и отреагировать на нее в течение 30 дней. Мне ответили уже через 20 дней.

Компенсацию лучше посчитать самостоятельно и указать в заявлении. Если этого не сделать, шансов получить ее нет. Налоговая не обязана сама считать. Я не стала прикладывать расчет и компенсацию не получила.

Отправить повторную жалобу. Если первая жалоба не подействует или вы не получите ответа вовремя, можно подать повторную жалобу точно таким же способом. Только в содержании обращения нужно указать реквизиты первой жалобы и сообщить, что это повторное обращение. Эта жалоба уже идет в управление ФНС по субъекту.

Сходить лично в налоговую. В налоговой есть консультанты, а еще часто дежурят инспекторы. К ним можно обратиться и рассказать о проблеме. Они сразу же проверяют вас по базе данных и советуют, как поступить дальше.

В нашей налоговой консультанты записывают на отдельный лист тех, кто обращается лично, и затем в течение двух недель помогают им решить проблему. Если не помогут или если консультантов в вашей налоговой нет, можно сходить на прием к начальнику. Но я до него не дошла.

Этот способ неудобен тем, что приезжать нужно в часы работы налоговой и лучше всего днем, когда меньше людей. Вечером придется долго стоять в очереди.

Жалобу я подала 10 июля. В инспекцию ездила 18 июля. Не знаю, что именно помогло, но деньги мне пришли 1 августа.

Если хотите получать вычет через работодателя

И если при этом вы запросили в налоговой уведомление о праве на имущественный вычет, а она вам его не присылает — вот как решить вопрос.

В этом случае срок ответа налоговой — 30 календарных дней. Но никаких последствий для нее, если она затягивает с уведомлением, в законе нет. Поэтому остается только писать жалобы и ходить лично в налоговую.

Что в итоге

Если подали заявление на возврат излишне уплаченного налога, по закону деньги должны прийти в течение 30 дней.

Лучше всего подавать заявление вместе с декларацией. Для этого нужно отдельно скачать бланк заявления и приложить его к остальным документам.

Если деньги не пришли вовремя, можно написать жалобу.

Лучше всего, как мне показалось, работают личные визиты. Инспектор или консультант может сразу посмотреть документы по базе и все решить.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Я в аналогичной ситуации всё-таки добился выплаты, хотя и с существенной задержкой. Бомбил их жалобами через личный кабинет. Но самое удивительное, что ещё удалось получить и компенсацию за задержку. Впервые в жизни не я был должен пеню налоговой, а она мне 🙂

Спасибо, что рассмотрели мой вопрос!

Думаю, проблема достаточно актуальна. Декларацию подал 27 июня, 27 сентября подал заявление на возврат излишне уплаченного налога. Прошло уже полтора месяца с даты подачи заявления, вычет на мой счет все еще не пришел. Жалоба из личного кабинета отправляется в ту же налоговую, на бездействие которой жалуюсь, в нарушение НК РФ в вышестоящую налоговую жалобу не отправляют (уже имею опыт взаимодействия с моей налоговой). А подать жалобу сразу в УФНС по региону нельзя в силу ч. 1 ст. 139 НК РФ. Замкнутый круг.

Wespe, в УФНС напрямую можно подать жалобу заказным письмом по почте, это работает. Через ЛК наша ИФНС тоже ничего в УФНС не передаёт (чего им самим на себя жаловаться то).

Wespe, знакомо! Сначала ждал, что налоговая проснётся. Потом атаковал письмами. На итог написал жалобу начальнику инспекции и отправил заказным с уведомлением. Оплатили, хотя просрочка серьёзная: около 5 месяцев

Wespe, и возможно, смена режима на них бы отлично подействовала. Ещё люди предлагают любого, кто работал в правительстве отправлять в ИВС и уже там их биографии использовать по назначению. Круговая порука быстро превратится во взаимную сдачу подельников.

Забыл добавить, 33 налоговая г. Москва.

Юлия, а вы повторно получали уведомление или впервые?

Я не знаю, какие суммы указывать в последних строках о расходах и процентах: фактически потраченную, оставшуюся к вычету, максимум 260к или что-то совсем другое?

Срок исковой давности для возврата переплаты по налогу

Автор: Тарасова Е., эксперт информационно-справочной системы «Аюдар Инфо»

По общему правилу переплата по налогу может быть возвращена организации в том случае, если с момента его уплаты не прошло три года. По истечении указанного срока переплата тоже может быть возвращена организации, но уже в судебном порядке. Арбитры при разрешении споров касательно срока давности руководствуются общими правилами (установленными Гражданским кодексом) и исчисляют трехгодичный срок с момента, когда налогоплательщик узнал или должен был узнать о наличии переплаты. Этот момент является отправной точкой для исчисления срока давности для возврата переплаты. Между тем на практике его не так-то просто определить. Доказательством тому является правоприменительная практика. Подробности – далее.

Общие правила возврата налоговой переплаты

Излишняя уплата налога обычно имеет место, когда налогоплательщик самостоятельно исчисляет подлежащую внесению в бюджет сумму налога и по какой-либо причине допускает ошибку (при расчете налоговой базы, применении неверной ставки налога, заполнении платежного поручения и т. д.). Обычно это происходит вследствие незнания налогового закона или добросовестного заблуждения (п. 2.5 Определения КС РФ от 27.12.2005 № 503-О). Другой объективной причиной возникновения переплаты может стать превышение перечисленных в течение года авансовых платежей над суммой налога, исчисленного по итогам налогового периода.

Вопросы возврата излишне уплаченной суммы налога урегулированы ст. 78 НК РФ, положения которой применяются в том числе в отношении авансовых платежей, сборов, страховых взносов, пеней и штрафов. В пункте 7 данной статьи сказано, что заявление (заявление подается по форме, утвержденной Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@, в налоговый орган по месту учета налогоплательщика)о возврате суммы излишне уплаченного налога может быть подано налогоплательщиком в течение трех лет со дня уплаты налога (по общему правилу налоги считаются уплаченными с момента предъявления в банк поручения на перечисление денежных средств в бюджет (пп. 1 п. 3, п. 8 ст. 45 НК РФ)), если иное не предусмотрено налоговым законодательством РФ.

Таким образом, в общем случае налоговики могут вернуть переплату по налогу, если со дня ее возникновения прошло не более трех лет (Письмо Минфина РФ от 05.03.2020 № 03-04-06/16605).

Обратите внимание: возврат переплаты должен быть произведен в течение месяца со дня получения налоговым органом соответствующего заявления (п. 6 ст. 78 НК РФ). Нарушение ИФНС чревато уплатой процентов, которые начисляются за каждый день нарушения срока возврата (п. 10 ст. 78 НК РФ).

Но Налоговым кодексом не урегулирован вопрос о том, может ли налогоплательщик взыскать с ИФНС проценты за несвоевременный возврат налога при подаче иска в суд, если во внесудебном порядке он обратился в инспекцию только по истечении трех лет с момента образования переплаты. В Определении ВС РФ от 01.11.2019 № 301-ЭС19-10633 по делу № А28-4206/2018 сказано, что если налогоплательщик обращается в налоговый орган с заявлением о возврате суммы переплаты по истечении трех лет с момента ее образования, то он утрачивает право на взыскание процентов за несвоевременный возврат этой суммы, поскольку налоговый орган не обязан ее возвращать.

Вместе с тем налоговая переплата может быть возвращена и после того, как истек трехлетний срок. Но об этом мы поговорим чуть позже. Вначале рассмотрим порядок возврата переплаты, возникшей из-за излишне уплаченных в бюджет авансовых платежей по налогу (например, по УСНО или налогу на прибыль).

Дата возникновения переплаты при уплате авансовых платежей по УСНО

Порядок исчисления «упрощенного» налога установлен ст. 346.21 НК РФ и предусматривает самостоятельное определение (п. 2) налогоплательщиками суммы налога по итогам налогового периода. По итогам же каждого отчетного периода «упрощенцы» (независимо от применяемого объекта налогообложения) исчисляют сумму авансового платежа исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода (п. 3, 4 ст. 346.21 НК РФ). Авансовые платежи по итогам отчетных периодов уплачиваются в сроки, которые определены п. 7 ст. 346.21 НК РФ, – не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. Согласно п. 5 названной статьи авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Таким образом, указанные положения ст. 346.21 НК РФ устанавливают правило о зачете уплаченных авансовых платежей в счет уплаты последующих авансовых платежей и налога по УСНО, исчисленного по итогам налогового периода методом нарастающего итога.

Предположим, организация уплатила авансовые платежи по УСНО за I квартал и полугодие 2019 года 19.04.2019 и 17.07.2019 соответственно. По итогам девяти месяцев и года организация получила убыток. Декларация по УСНО за 2019 год была представлена 11.03.2020. Возникает вопрос о том, с какого момента организации нужно исчислять трехлетний срок для подачи в инспекцию заявления о возврате излишне уплаченного «упрощенного» налога:

со дня, когда были фактически перечислены авансовые платежи (19.04.2019 и 17.07.2019);

со дня, когда фактически была сдана налоговая декларация (11.03.2020);

со дня, который установлен ст. 346.23 НК РФ для сдачи декларации (31.03.2020).

Согласно п. 7 ст. 78 НК РФ заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Если «упрощенец» не заявил о возврате излишне уплаченного авансового платежа (в нашем примере – за I квартал и полугодие 2019 года), данный платеж учитывается на дату окончания следующего отчетного и налогового периодов. Определение окончательного финансового результата и размера обязанности по налогу производится налогоплательщиками в налоговой декларации, представляемой по итогам года. Президиум ВАС еще в Постановлении от 28.06.2011 № 17750/10 указал, что основания для возврата переплаты по итогам финансово-хозяйственной деятельности налогоплательщика наступают с даты представления налоговой декларации за соответствующий год.

Таким образом, сумма «упрощенного» налога может быть квалифицирована как излишне уплаченная только с даты фактического представления декларации за налоговый период. Дата внесения авансовых платежей не может рассматриваться в качестве даты возникновения излишней уплаты налога по УСНО. А это значит, что заявление о возврате суммы излишне уплаченного «упрощенного» налога организация может подать в течение трех лет с даты представления декларации по УСНО (то есть начиная с 11.03.2020).

В завершение добавим, что такой порядок определения даты возникновения переплаты из-за излишне внесенного аванса касается любых налогов, предполагающих уплату авансовых платежей в течение налогового периода.

Если с момента уплаты налога прошло более трех лет

Налоговым законодательством не регламентирован порядок восстановления пропущенного срока давности, установленного п. 7 ст. 78 НК РФ, для возврата налоговой переплаты. В этом случае налогоплательщик может обратиться в суд для защиты своих прав в пределах общего срока исковой давности, предусмотренного ст. 196 ГК РФ. В таком случае действуют общие правила исчисления срока исковой давности (см. письма Минфина РФ от 08.11.2019 № 03-02-08/86022, от 04.11.2019 № 03-02-07/2/87318).

Существенный момент.

Прежде чем обратиться с заявлением о возврате налоговой переплаты в суд, организация должна сначала подать такое заявление в налоговую инспекцию по месту своего учета. Это следует из п. 2 ст. 138 НК РФ и п. 33 Постановления Пленума ВАС РФ от 30.07.2013 № 57 (далее – Постановление № 57).

К сведению: в Определении КС РФ от 21.06.2001 № 173-О указано: в случае пропуска срока для подачи в налоговый орган заявления о возврате суммы излишне уплаченного налога налогоплательщик может обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства. В этом случае действуют общие правила исчисления срока исковой давности – три года исчисляются со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК РФ).

Итак, суды исчисляют трехгодичный срок не с момента уплаты налога, а с момента, когда налогоплательщик узнал или должен был узнать о переплате (см. определения КС РФ от 26.03.2019 № 815-О, от 29.05.2019 № 1436-О, Письмо Минфина РФ от 08.11.2019 № 03-02-08/86022). То есть суды сдвигают дату, с которой начинается отсчет трехлетнего срока (определенного п. 7 ст. 78 НК РФ).

При этом именно налогоплательщик должен обосновать суду причины (обстоятельства), по которым не может узнать о возникшей переплате по налогу раньше (см. Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08 по делу № А65-28187/2007-СА1-56).

Обратите внимание: моментом, когда налогоплательщик узнал о факте излишней уплаты налога, не может считаться момент совершения им действий по корректировке своего налогового обязательства и, следовательно, день представления уточненной налоговой декларации (см. Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08 по делу № А65-28187/2007-СА1-56). Поскольку налогоплательщик самостоятельно исчисляет сумму налога, он должен знать об излишне уплаченной сумме в момент подачи первичной декларации. По этой причине суды, как правило, отказывают организациям в возврате налоговой переплаты в связи с пропуском срока (см., например, Постановление АС МО от 13.12.2019 № Ф05-17713/2019 по делу № А41-9238/2019).

Если же в суде будет доказано, что налогоплательщик был осведомлен об имеющейся у него переплате по налогу, то пропущенный срок для подачи заявления о ее возврате ему не восстановят (см. постановления АС ЗСО 20.02.2020 № Ф04-7773/2020 по делу № А45-15810/2019, АС МО от 13.11.2019 № Ф05-19502/2019 по делу № А40-15012/2019, АС УО от 19.12.2019 № Ф09-8054/19 по делу № А07-3550/2019).

Обобщим сказанное. Само по себе обращение в суд с требованием восстановить трехлетний срок для возврата налоговой переплаты не является гарантией того, что этот срок в конечном итоге будет восстановлен. В статье 205 ГК РФ сказано, что срок исковой давности может быть восстановлен в исключительных случаях и при наличии уважительных причин его пропуска (см., например, Постановление АС ЗСО от 01.06.2018 № Ф04-2152/2017 по делу № А27-18872/2016).

Приведем несколько примеров из практики.

Можно ли три года исчислять с даты выдачи справки о состоянии расчетов с бюджетом?

В деле № А76-12783/2016, рассмотренном в Постановлении АС УО от 14.03.2017 № Ф09-406/17, проанализирована следующая ситуация. ИНФС в конце 2015 года выдала организации (по ее запросу) справку о состоянии расчетов с бюджетом, где была отражена переплата по налогу на прибыль и НДС, уплаченным в 2007 – 2011 годах.

На основании этой справки организация подала в ИФНС заявление о возврате налоговой переплаты. Однако ей было отказано из-за пропуска трехлетнего срока, установленного п. 7 ст. 78 НК РФ. По мнению налоговиков, организация должна была знать и знала об имеющейся переплате и раньше, поскольку она сдавала в 2008 – 2011 годах первичные и уточненные декларации, но не воспользовалась правом на подачу заявления о возврате переплат в пределах установленного срока.

Между тем арбитры приняли довод организации о том, что о наличии переплаты ей стало известно только после получения справки о состоянии расчетов. Поэтому отправной точкой для исчисления трехлетнего срока для возврата переплаты они признали дату выдачи справки о состоянии расчетов. Арбитры также учли, что налоговики в данном деле самостоятельно засчитывали переплату по налогу в счет недоимки. При этом решения о зачетах не принимались и уведомления в адрес налогоплательщика не направлялись. Следовательно, о точной сумме переплаты организация могла узнать только из извещения о переплате (справки о состоянии расчетов с бюджетом, актов сверок по налогам).

Справедливости ради следует отметить: судебная практика по этому вопросу не является однородной. Есть судебные акты, в которых указывается, что справки расчетов с бюджетом и акты сверки не являются единственными документами, свидетельствующими о возникновении у налогоплательщика переплаты. Эти документы, по мнению судей, лишь отображают состояние его расчетов с бюджетом (см., например, постановления АС ЗСО от 07.09.2016 № Ф04-3529/2016 по делу № А45-6464/2015, АС ПО от 18.08.2017 № Ф06-23272/2017 по делу № А55-18404/2016).

Если переплата образовалась по результатам контрольных мероприятий

Если организация по результатам выездной проверки узнала, что она не должна была платить налог или должна была его платить в меньшем размере, то именно с этой даты должен исчисляться срок на обращение в суд за возвратом переплаты. К такому выводу еще в 2010 году пришел Президиум ВАС в Постановлении от 21.12.2010 № 3972/10 по делу № А09-9907/08-30.

Данная позиция является справедливой и в наши дни (см., например, постановления АС СЗО от 30.09.2019 № Ф07-11447/2019 по делу № А05-2680/2019, АС ВСО от 21.03.2017 № Ф02-655/2017 по делу № А58-3566/2016). В них также сделан вывод, что трехлетний срок для возврата налоговой переплаты начал течь, когда налогоплательщик получил свое решение по выездной проверке.

В то же время если будет установлено, что налогоплательщик явно знал о том, что он не должен уплачивать налог (например, из-за превышения лимита доходов по УСНО), то суд может признать: срок на возврат этого налога должен исчисляться не с даты составления акта выездной проверки, а с момента уплаты налога. Так было в Постановлении АС ВВО от 10.06.2016 № Ф01-1970/2016 по делу № А82-10796/2015.

Вступление в силу решения суда, изменившего налоговые обязательства

Предметом налогового спора зачастую является пересмотр налоговых обязательств того или иного налогоплательщика. В этом случае является ли отправной точкой для исчисления трехлетнего срока дата вступления в силу судебного акта, где сделан вывод об отсутствии у налогоплательщика обязанности по уплате конкретного налога? Все зависит от обстоятельств возникшего спора.

Так, в деле № А28-11542/2018 была рассмотрена следующая спорная ситуация. Изначально организация, применяющая УСНО (с объектом налогообложения «доходы»), уплатила за 2013 – 2015 годы налог в общей сумме 3,2 млн руб. Но в июле 2018 года она подала «уточненки» по УСНО за указанные периоды, в которых отразила отсутствие дохода и налог к уплате 0 руб. Одновременно она направила заявление о возврате переплаты по «упрощенному» налогу в вышеуказанном размере.

ИНФС отказала ей в возврате переплаты. Суды тоже. Руководствуясь нормами ст. 21, 45, 78 НК РФ, Определением КС РФ № 173-О, п. 79 Постановления № 57 и Постановлением Президиума ВАС РФ № 12882/08, арбитры пришли к выводу, что организация обратилась в суд за пределами трехлетнего срока с момента, когда она узнала или должна было узнать о факте излишней уплаты налога.

Здесь необходимо пояснить истинные причины отказа. Дело в том, что организация была создана в результате реорганизации ООО (правопредшественник) в форме выделения. В отношении ООО была проведена выездная проверка, результатом которой стало доначисление налогов по общей системе налогообложения.

ООО предприняло попытку оспорить результаты проверки в суде. Но вступившимв законную силу Решением Арбитражного суда Кировской области от 18.07.2018 по делу № А28-16408/2017 был подтвержден факт создания ООО схемы дробления бизнеса путем осуществления реорганизации в форме выделения новых предприятий, применяющих УСНО (то есть бизнес раздробили специально, чтобы перевести на УСНО). При этом суды сочли правомерными действия налоговиков, включивших доходы, полученные правопреемниками (в том числе организацией), в налоговую базу ООО, на том основании, что именно оно, а не лица, с участием которых общество учло операции не в соответствии с их действительным экономическим смыслом, осуществляло спорную деятельность и получило данные доходы. (Это обстоятельство и стало основанием для подачи организацией «уточненок» по УСНО за 2013 – 2015 годы.)

Организация, ссылаясь на указанные обстоятельства, настаивала, что до принятия окончательного решения по спору о дроблении бизнеса и доначислениях она не могла знать о наличии у нее переплаты по УСНО.

Однако суды пришли к выводу: дата вступления в силу судебного акта по делу № А28-16408/2017 не влияет на исчисление срока давности.Организация (будучи правопреемником) производила уплату «упрощенного» налога,осознавая ошибочность и необоснованность такой уплаты (вследствие применения налоговой схемы). Арбитры подчеркнули, что организация не представила доказательств своей неосведомленности об излишней уплате в бюджет спорной суммы налогов до момента принятия решения по делу № А28-16408/2017, а также доказательств наличия объективных препятствий для реализации права на возврат излишне уплаченного налога в судебном порядке в установленный срок (Постановление АС ВВО от 09.08.2019 № Ф01-3573/2019).

Казалось бы, процедура возврата налоговой переплаты достаточно четко регламентирована налоговыми нормами. Между тем они не в состоянии учесть все многообразие ситуаций, возникающих на практике. Это приводит к спорам с налоговиками, которые нередко разрешаются только в судебном порядке.

Правоприменительная практика по данному вопросу в равной степени как обширна, так и неоднозначна. Мы рассказали об общих тенденциях в разрешении подобных споров. Но все мы понимаем, что исход конкретного спора напрямую зависит от присущих только ему обстоятельств.