журнал операций в бухгалтерском учете

Журнал хозяйственных операций: проводки и образец заполнения

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале. Расскажем, как заполнить и вести его.

Журнал регистрации хозяйственных операций

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.

Этот документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

Как составить журнал учета хозяйственных операций

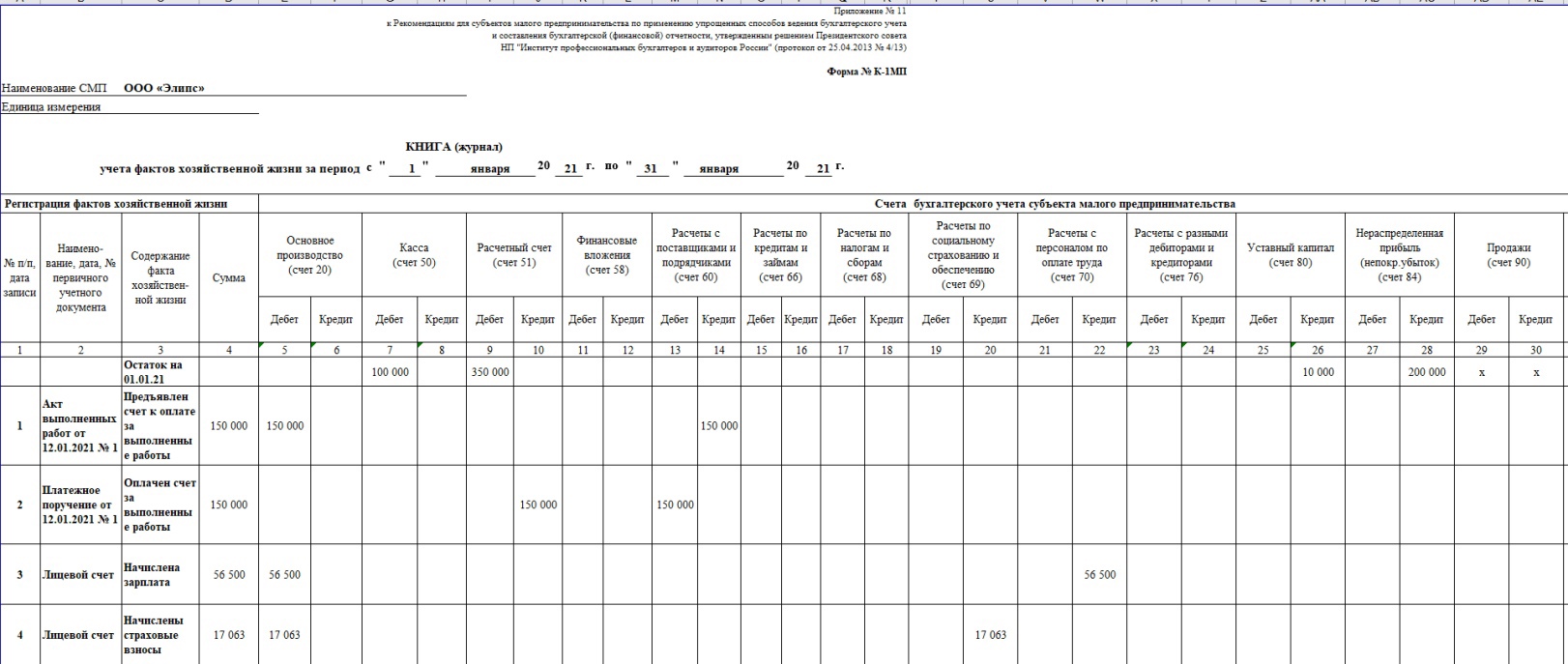

Составить документ можно по типовой форме № К-1 (приложение № 1, утвержденное Приказом Минфина РФ от 21.12.98 № 64н) или по форме № К-1МП (приложение № 11 к рекомендациям НП «ИПБ России»).

Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций.

Чаще всего используют книгу по форме К-1МП.

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

Заполнение журнала хозяйственных операций выглядит так:

Скачать полную версию образца заполнения можно в начале статьи.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Что такое журнал учета хозяйственных операций

Журнал учета хозяйственных операций является самым полным регистром бухгалтерского учета, он содержит записи по всем транзакциям, касающимся деятельности организации. По сути, этот документ содержит перечень всех проводок, отражаемых в бухучете в хронологическом порядке.

Поскольку объем информации, заносимой в журнал, может быть большим, то этот документ не удобен для анализа или сортировки данных. Однако при необходимости отследить все транзакции за какой-либо период либо найти проводку по дате журнал учета хозяйственных операций незаменим.

В настоящее время все большее количество организаций ведет учет с помощью программного обеспечения, поэтому составление журнал учета хозяйственных операций намного упростилось. Однако и по сей день есть организации, иногда даже достаточно крупные, с ручным учетом. В нашей статье разберем заполнение электронного и бумажного журнала.

Пример заполнения журнала учета хозяйственных операций по счету 99 «Прибыли и убытки» можно посмотреть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Заполняем журнал учета хозяйственных операций в «1С»

В основном бухгалтеры оформляют проводки в бухгалтерских программах только путем электронного заполнения первичных документов в разделах программы, относящихся к различным сферам хозяйственной деятельности, в этом случае проводки формируются самостоятельно и автоматически попадают в журнал хозяйственных операций. Однако существуют нетипичные операции, которые можно отразить только напрямую в журнале хозяйственных операций. Рассмотрим это на примере «1С:Предприятие».

Чтобы открыть журнал операций, заходим во вкладку «Бухгалтерия», выбираем вкладку «Журнал операций».

Этот журнал содержит перечень всех операций организации. Одной операции может соответствовать несколько проводок, которые можно увидеть во второй части журнала, если нажать на операцию. В этом регистре можно добавить новую операцию, которая будет оформлена бухгалтерской справкой. Для этого выбираем вкладку «Действия» и «Добавить», далее заполняем все поля для оформления транзакции. Также можно выгрузить журнал в виде списка для его печати — для этого выбираем «Действия», «Вывести список».

В «1С» также есть журнал проводок — в нем отсутствует разбивка на операции, проводки показываются списком в хронологическом порядке. В журналах можно отбирать и фильтровать нужные проводки. Параметры отбора и выбор временного интервала делается через вкладку «Действия».

Заполняем журнал учета хозяйственных операций в бумажном виде

Журнал учета хозяйственных операций составляется в виде таблицы. В этой таблице должна быть следующая информация: порядковый номер, дата, сама проводка (Дт и Кт), сумма операции, описание операции, документ, на основании которого сделана проводка. Скачать бланк журнала учета хозяйственных операций вы можете на нашем сайте.

Кроме того, на нашем сайте вы найдете заполненный образец журнала учета хозяйственных операций.

Журнал учета фактов хозяйственной деятельности для малых предприятий

Для субъектов малого предпринимательства разработаны подробные рекомендации по ведению бухгалтерского учета. Они утверждены приказом Минфина РФ от 21.12.1998 № 64н. Книгу (журнал) учета фактов хозяйственной деятельности по форме № К-1 (далее — Книга) рекомендуется использовать в качестве единственного регистра по учету всех операций малым предприятиям с небольшим количеством транзакций, вид деятельности которых не связан с материалоемким производством. Согласно приказу № 64н такой учет называется простой формой бухучета. Скачать бланк книги вы можете на нашем сайте.

Что такое субъект малого предпринимательства и каковы критерии отнесения предприятия к малому, узнайте из статьи «Особенности бухгалтерского учета на малых предприятиях».

На основании данных Книги можно составить бухгалтерскую отчетность и определить данные по активам и пассивам. В зависимости от вида деятельности организация самостоятельно определяет необходимый перечень используемых счетов бухгалтерского учета и в соответствии с этим оформляет названия столбцов Книги, предназначенных для указания счетов. Книгу можно оформлять отдельно для каждого месяца или сделать общую за год. Первая запись в Книге — это суммы остатков по счетам на начало периода. По завершении месяца вычисляются итоги по дебетовым и кредитовым оборотам всех счетов, их сумма должна равняться итогу по графе 4. Далее выводятся конечные сальдо по счетам. Образец заполнения Книги можно скачать на нашем сайте.

Кроме того, разработаны еще одни рекомендации по ведению учета субъектами малого предпринимательства, утвержденные решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13). Эти рекомендации одобрены Минфином и являются усовершенствованной и расширенной версией приказа № 64н с примерами оформления регистров. Этими рекомендациями определено три вида упрощенного бухучета для малых предприятий:

Аналогом простой формы бухучета по приказу № 64н является сокращенная форма по рекомендациям НП «ИПБ России». При сокращенной форме комбинированным регистром учета является Книга (журнал) учета фактов хозяйственной жизни по форме № К-1МП. Эта форма повторяет Книгу № К-1 и заполняется аналогично. Скачать бланк формы № К-1МП можно по ссылке https://www.ipbr.org/accounting/small-business-accounting-recommendations.

Отметим также то, что если организации недостаточно ведения одного регистра по форме № К-1 или № К-1МП, то она может применять и другие рекомендуемые регистры, например по учету оплаты труда, основных средств, расчетов с контрагентами и т. д.

О том, как упрощено составление отчетности для малых предприятий, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий».

ИП должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Как правильно заполнить документ, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Итоги

Регистр, содержащий полную информацию о деятельности организации, отраженную на счетах бухгалтерского учета, может быть назван «Журнал учета хозяйственных операций» (или проводок, или фактов хозяйственной деятельности — от этого не изменится его функция). Современное бухгалтерское программное обеспечение позволяет формировать такой регистр автоматически, что может помочь найти необходимые записи в большом объеме информации путем применения фильтров и сортировок.

Журнал операций расчетов с подотчетными лицами № 3

Немного теории: формы бухгалтерского учета

Журналы — один из видов бухгалтерских регистров. Журнально-ордерная система учета — это один из видов организации учетной работы бухгалтерии. Напомним, что существует три вида организации бухгалтерской работы, три формы бухучета:

Простая форма учета предназначена для малых предприятий, число операций которых не превышает, как правило, 30 в месяц и не несет больших материальных затрат (п. 22 ст. 4.1 приказа Минфина от 21.12.1998 № 64н, далее — приказ № 64н). В этом случае основной формой учета является Книга учета операций хозяйственной деятельности. Кроме этого ведутся следующие регистры:

Напомним, что кроме простой формы бухучета, согласно п. 8 ст. 3.1 Рекомендаций для СМП «Института профессиональных бухгалтеров и аудиторов России» от 25.04.2013 № 4/13 (далее по тексту — протокол ИПБ РФ № 4/13), малые предприятия имеют право использовать такие виды организации учетной работы, как:

Подробнее о том, как организовать бухучет упрощенцам, рекомендуем ознакомиться в статье «Порядок ведения бухгалтерского учета при УСН».

Мемориально-ордерная форма учета схематично представлена на рис. 1. Как видно, основу этой формы бухучета составляют ведомости и карточки аналитического учета, главная книга, в которой сводятся данные синтетического учета, журналы регистрации операций. Эта форма учета проще для понимания, но сложнее в формировании сводных данных — формирование мемориальных ордеров для каждой операции (вручную) занимает довольно много времени. Такая форма учета имела широкое применение на предприятиях Советского Союза. Сегодня многие программные платформы для ведения бухучета строятся на базе мемориально-ордерной системы учета.

Рисунок 1. Схема организации мемориально-ордерной формы учета

Подробнее о правилах работы с регистрами бухучета можно узнать из статьи Учетные регистры бухгалтерского учета (формы, образцы).

Журнально-ордерная форма учета — это хронологическая регистрация хозяйственных операций в журналах-ордерах. Формируются по каждому месяцу на основании данных первичных документов или накопительных ведомостей. При журнально-ордерной системе учета регистрация операции производится по кредиту счета с одновременным отображением дебета счета-корреспондента. На рис. 2 приведена схема организации учета при журнально-ордерной форме.

Рисунок 2. Схема организации учета при журнально-ордерной форме

Унать подробнее, что такое журнально-ордерная форма бухгалтерского учета, вам помогут разъяснения от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Готовое решение.

Журнал по учету операций расчетов с подотчетными лицами

Журнал по учету операций расчетов с подотчетными лицами является одним из регистров бухучета при журнально-ордерной системе учета. Номер этого журнала в учете может быть 3, 7 или 6. Это зависит от того:

Для коммерческих структур, использующих полную форму бухгалтерского учета, установлен перечень регистров, в котором журнал расчетов с подотчетными лицами значится под номером 7 (Приложение № 2 к письму Минфина от 24.07.1992 № 59, далее — письмо № 59). Данная форма журнала № 7 рекомендована к применению в строительстве, на промышленных предприятиях, в науке, в организациях сферы снабжения и сбыта.

Для предприятий, относимых к числу СМП, перечень регистров, которые они могут использовать при упрощенной системе бухучета, установлен Письмом № 176. Этим же документом установлен номер журнала, в котором отражаются операции по расчетам с подотчетными лицами.

Перечень журналов для бюджетных организаций установлен приказом Минфина от 30.03.2015 № 52н (далее — приказ № 52н) и приказом Казначейства РФ от 08.02.2005 № 165 (далее — приказ № 165). Журнал для расчетов с подотчетными лицами в этих документах указан под номером 3.

Журнал № 3 для СМП

В приложении № 2 Письма № 176 установлено, что в журнале № 3 отражаются операции по кредиту счетов: 60, 71, 76 (61, 67, 73, 76) и 77 (77, 79). Накопление информации, переносимой в журнал, производится в соответствующих ведомостях.

Сведения о расчетах с подотчетными лицами первоначально накапливаются в ведомости № 2. Это годовая ведомость. Здесь производится аналитический учет расчетов с разными дебиторами и кредиторами (включая подотчетников), за исключением расчетов по счету 60 (для этого счета создается отдельно ведомость № 1).

СПРАВКА: если предприятие относится к числу СМП, то оно может и не использовать журнально-ордерную форму учета. В этом случае необходимо руководствоваться положениями приказа № 64н и протокола ИПБ РФ №4/13.

Первичными документами для оформления записей в ведомости № 2 и последующего переноса в журнал № 3 при расчетах с подотчетными лицами являются:

В соответствии с целевым назначением использования выданных средств в журнале № 3 кредит 71-го счета может корреспондировать с дебетом счетов: 08, 10, 20 (23, 25, 26), 70 и др.

Такой важный аспект расчетов, как наличие у подотчетного лица задолженности по подотчетным суммам, можно увидеть только в ведомости № 2, где выводится сальдо расчетов по каждому выданному авансу и по каждому подотчетнику.

ВНИМАНИЕ! С 30.11.2020 правила оформления подотчета упростили. Теперь в заявлении на выдачу денег под отчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Срок организация устанавливает самостоятельно.

Подробнее о правилах работы с подотчетными суммами в 2021 году можно прочитать в статье: «Порядок выдачи денег в подотчет из кассы».

Журнал № 3 для учета расчетов с подотчетниками в бюджетных организациях

В Приложении № 3 к приказу № 52н и к приказу № 165 установлено, что № 3 соответствует журналу операций расчетов с подотчетными лицами. Несмотря на совпадение основных правил работы с подотчетными суммами в коммерческих и бюджетных предприятиях, существуют все же некоторые различия.

Если для вас этот аспект учета представляет особенный интерес, рекомендуем обратиться к статье «Расчеты с подотчетными лицами в бюджетных учреждениях».

Журнал операций в бюджетных организациях выполняет ту же функцию, что и в общей системе бухгалтерского учета — здесь аккумулируются обороты по счету расчетов с подотчетными лицами в корреспонденции с дебетом счетов, куда производится списание суммы выданного аванса.

Счет кредита, на котором отражаются расчеты с подотчетниками в организациях бюджетной сферы, — 1 208 00 000. Кодами КОСГУ установлена классификация расходов, на основании которой производится формирование 22-го и 23-го разряда чисел в номере счета.

Так, например, суммы, выданные в подотчет на оплату транспортных расходов, отражаются на счете 1 208 22 000 (по КОСГУ код 222). Выдача денег для оплаты покупки ТМЦ отражается по счету 1 208 34 000 (код КОСГУ 340). Приказ Минфина России от 01.07.2013 № 65н (далее — приказ № 65н) — основной документ, которым пользуются для определения кода расходов или доходов в бюджетных организациях.

Зачем вести журнал № 3

Если для бюджетных организаций такой вопрос не стоит (ведение журнала № 3 предписывается нормативными документами и является обязательным), то предприятия коммерческой структуры могут задаться таким вопросом.

Насколько строго нормируется применение того или иного регистра бухучета в коммерческой сфере? Предприятие самостоятельно выбирает не только форму бухгалтерского учета. При выборе формы бухучета предприятие самостоятельно определяет, какие именно регистры оно будет формировать. Выбор этот делается исходя из принципа целесообразности. При этом необходимо обеспечить достоверность, своевременность и точность бухгалтерской информации, формируемой в регистрах бухучета.

Если у предприятия активно используется 71-й счет, то можно для отражения расчетов с подотчетными лицами использовать отдельный журнал. Если выдачи денег в подотчет нет или таких операций немного, и при этом предприятие имеет право вести упрощенный бухучет, то можно не использовать специальный регистр. Нумерация журналов тоже может отличаться от рекомендуемой.

Эти решения должны найти свое отражение в учетной политике предприятия. Напомним, что формы учетных документов организации вправе разрабатывать самостоятельно (информация Минфина РФ от 04.12.2012 № ПЗ-10/2012). При этом в журнале-ордере должны быть все обязательные реквизиты для регистров бухгалтерского учета, установленные ч. 4 ст. 10 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Итоги

Журналы — часть системы бухгалтерского учета при ведении его по журнально-ордерной форме. Операции по расчету с подотчетными лицами относятся к наиболее контролируемым со стороны проверяющих органов. Поэтому они требуют особо внимательного оформления.

Бюджетники для отражения операций по расчетам с подотчетниками используют журнал операций № 3. Принцип учета остается похожим на принцип формирования журналов-ордеров при учете в организациях, не имеющих отношения к бюджету. Суммы кредита счета расчетов с подотчетными лицами корреспондируют с дебетом счетов, куда суммы списываются.

Журнал № 3 используется и малыми предприятиями. Но в данном случае этот журнал носит комплексный характер, и в некоторых источниках его называют «Расчеты». Предприятия, относящиеся к СМП и выбравшие журнально-ордерную систему бухучета, могут использовать журнал № 3 для отражения расчетов не только по счету № 71, но и по счетам 60, 61, 67, 76, 73, 76, 77, 79.

Приложение N 5. Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

Информация об изменениях:

Приложение N 5

к приказу Минфина России

от 30 марта 2015 г. N 52н

Методические указания

по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

С изменениями и дополнениями от:

16 ноября 2016 г., 17 ноября 2017 г., 15 июня 2020 г.

Информация об изменениях:

Унифицированные формы документов разработаны с применением наименований реквизитов и соответствующих им кодов в соответствии с общероссийскими классификаторами (классификациям) технико-экономической информации при автоматизированной обработке и обмене информации.

Унифицированные формы документов состоят из трех частей: заголовочной, содержательной и оформляющей.

Заголовочная часть формы документа содержит следующие общие для всех форм документов реквизиты:

наименование формы документа;

код формы документа по Общероссийскому классификатору управленческой документации (ОКУД);

дату, на которую представлены содержащиеся в документе сведения (дата формирования сведений);

наименование структурного подразделения субъекта учета, в котором сформирован документ (обособленного подразделения (филиала) субъекта учета);

наименование единицы измерения в валюте Российской Федерации и код по Общероссийскому классификатору единиц измерения (ОКЕИ) и в иностранной валюте и соответствующий код по Общероссийскому классификатору валют (ОКВ).

Оформляющая часть формы документа содержит подписи (с расшифровкой) должностных лиц, ответственных за совершение факта хозяйственной жизни (сделки, операции), за его оформление первичным учетным документом, и ответственных за содержащиеся в документе данные (за соответствие содержащихся в документе данных фактам хозяйственной жизни), а также должностных лиц, на которых возложено ведение бюджетного (бухгалтерского) учета, в случаях, когда подпись предусмотрена формой документа (подпись главного бухгалтера (бухгалтера), уполномоченного им лица), либо в случаях, когда в первичном учетном документе предусмотрено отражение данных, содержащихся в регистрах бухгалтерского учета. Указанные должностные лица подписывают первичные учетные документы с указанием даты подписания документа.

Кроме того, оформляющая часть формы документа предусматривает отражение должности исполнителя, подписи (с расшифровкой) и контактных данных (номер контактного телефона (при наличии), электронный адрес).

В целях отражения в бухгалтерском учете информации об объектах бухгалтерского учета, возникающих при осуществлении фактов хозяйственной жизни, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (сводным первичным учетным документом).

В случае, если законодательством Российской Федерации или договором предусмотрено представление сформированных в электронной форме первичного учетного документа, регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии электронного первичного учетного документа, электронного регистра.

Первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа, и при наличии на первичном учетном документе подписи руководителя субъекта учета или уполномоченных им на то лиц.

К бухгалтерскому учету принимаются первичные (сводные) учетные документы, сформированные лицами, ответственными за совершение факта хозяйственной жизни (ответственными за формирование сводного первичного учетного документа), с применением унифицированных форм документов, предусмотренных разделами 2 и 4 настоящих Методических рекомендаций.

Унифицированные формы электронных документов, установленные разделами 4 и 5 настоящих Методических рекомендаций, применяются субъектом учета в целях ведения им бухгалтерского учета при условии установления таких требований в его учетной политике.

Субъект учета вправе правилами документооборота, утвержденными в рамках учетной политики субъекта учета, предусмотреть формирование на бумажном носителе первичных учетных документов по унифицированным формам электронных документов при отсутствии технической возможности их формирования и хранения в виде электронных документов при условии представления в бухгалтерскую службу электронного образа такого документа, представляемого в целях обеспечения интеграции информационных систем и реализации принципа однократного ввода данных.

В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, субъект учета вправе включить в первичный (сводный) учетный документ, сформированный на основе унифицированной формы документа (унифицированных форм электронных документов), дополнительные реквизиты (данные) при условии обеспечения информационной совместимости государственных (муниципальных) информационных систем и информационных ресурсов, средствами которых осуществляется формирование и обмен информацией и документов в электронном виде (в форме электронных документов).

Информация об изменениях:

При ведении регистров бухгалтерского учета на бумажном носителе листы регистров должны быть прошнурованы и пронумерованы, количество листов должно быть заверено руководителем и главным бухгалтером субъекта учета и скреплено печатью субъекта учета.

При условии автоматизированного ведения бухгалтерских регистров нумерация листов регистра осуществляется автоматически в порядке возрастания с момента его открытия. Выведенные на бумажные носители листы книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера субъекта учета или лицами ими уполномоченными, книга скрепляется печатью субъекта учета.

Для отражения аналитических показателей, формируемых согласно учетной политике, субъект учета вправе ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели.

Удаление субъектами учета отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского учета, утвержденных настоящим приказом, не допускается.

Форматы первичных учетных документов, регистров бухгалтерского учета носят рекомендательный характер и, при необходимости, могут быть изменены.

При изготовлении бланочной продукции на основе унифицированных форм первичных учетных документов, регистров бухгалтерского учета изменение (сужение, расширение) размеров граф и строк с учетом значности показателей, а также включение дополнительных строк и создание вкладных листов для удобства размещения и обработки информации является допустимым.

В случае, если при межведомственном обмене информацией в форме электронных документов, в том числе при осуществлении централизуемых полномочий, предусмотрена передача скан-копий первичных учетных документов, содержащих собственноручные подписи (сформированных на бумажном носителе), ответственность за соответствие скан-копии подлиннику документа возлагается на лицо, ответственное за оформление указанным документом факта хозяйственной жизни и (или) за формирование и (или) передачи такой скан-копии. Передача скан-копии первичного учетного документа осуществляется при условии ее подписания ЭЦП должностным лицом, ответственным за соответствие такой скан-копии подлиннику документа.

1 Приказ Министерства финансов Российской Федерации от 31 декабря 2016 г. N 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (зарегистрирован Министерством юстиции Российской Федерации 27 апреля 2017 г., регистрационный номер 46517) с изменениями, внесенными приказом Министерства финансов Российской Федерации от 10 июня 2019 г. N 94н (зарегистрирован Министерством юстиции Российской Федерации 4 июля 2019 г., регистрационный номер 55140).

Информация об изменениях:

2. Применение и заполнение форм первичных учетных документов

Акт о приеме-передаче объектов нефинансовых активов

(код формы 0504101)

Акт о приеме-передаче (ф. 0504101) составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества.

Акт о приеме-передаче (ф. 0504101) применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов.

Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче (ф. 0504101) при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Накладная на внутреннее перемещение объектов нефинансовых активов

(код формы 0504102)

Данные о перемещении объектов основных средств вносятся в Инвентарную карточку учета нефинансовых активов (ф. 0504031).

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств

(код формы 0504103)

Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта (ф. 0504103) при модернизации нематериальных активов.

В Акте (ф. 0504103) содержатся сведения о сроках проведения работ по договору и фактически, сведения об объекте основных средств и расходах на проведение работ по ремонту, реконструкции и (или) модернизации.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Данные ремонта, реконструкции, модернизации вносятся в Инвентарную карточку учета объекта нефинансовых активов (ф. 0504031).

Акт о списании объектов нефинансовых активов

(кроме транспортных средств)

(код формы 0504104)

К оформленному Акту о списании (ф. 0504104) прикладываются копии Инвентарных карточек учета нефинансовых активов (ф. 0504031), сформированные на дату составления Акта о списании (при наличии).

Акт о списании (ф. 0504104) подписывается членами комиссии по поступлению и выбытию активов.

После принятия оформленного Акта о списании (ф. 0504104), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает бухгалтерские записи, которыми отражены операции по списанию объектов в разделе «Отметка бухгалтерии о списании».

На основании Акта о списании (ф. 0504104) в Инвентарной карточке учета нефинансовых активов (ф. 0504031), в разделе 3 «Движение объекта основных средств» производится отметка о выбытии объекта.

Акт о списании (ф. 0504104) служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании транспортного средства

(код формы 0504105)

К Акту о списании (ф. 0504105) в обязательном порядке прилагается копия Инвентарной карточки списываемого объекта (если формирование Инвентарной карточки предусмотрено законодательством Российской Федерации), сформированная на дату оформления Акта.

Акт о списании (ф. 0504105) служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию транспортного средства.

После принятия оформленного Акта о списании (ф. 0504105), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает бухгалтерские записи, которыми отражены операции по списанию объектов в разделе «Отметка бухгалтерии о списании».

На основании Акта о списании (ф. 0504105) в Инвентарной карточке учета нефинансовых активов (ф. 0504031) в разделе 3 «Движение объекта основных средств» производится отметка о выбытии объекта.

Акт о списании мягкого и хозяйственного инвентаря

(код формы 0504143)

В случае, если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), Акт о списании (ф. 0504143) принимается к учету только при наличии указанного согласования.

В сформированном комиссией учреждения по поступлению и выбытию активов Акте о списании (ф. 0504143) указываются причины, послужившие основанием для принятия решения о списании объектов имущества и перечень мероприятий по исполнению решения о списании (ликвидация, утилизация, передача, передача в переработку (аффинаж) иные мероприятия), отметка о результатах проведенных мероприятий, в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в Акте о списании (ф. 0504143), с целью дальнейшего их использования.

Акт о списании (ф. 0504143) оформляется в двух экземплярах. Один экземпляр оформленного надлежащим образом Акта о списании (ф. 0504143), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у ответственного лица.

Акт о списании исключенных объектов библиотечного фонда

(код формы 0504144)

В случае, если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), Акт о списании (ф. 0504144) принимается к учету только при наличии указанного согласования.

В сформированном комиссией учреждения по поступлению и выбытию активов Акте о списании (ф. 0504144) указываются причины, послужившие основанием для принятия решения о списании объектов библиотечных фондов и перечень мероприятий по исполнению решения о списании, отметка о результатах проведенных мероприятий (оформляется на основании утвержденного Акта о списании (ф. 0504144) и документов, подтверждающих их утилизацию в качестве вторичного сырья, передачу, уничтожение), в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в Акте о списании (ф. 0504144) с целью дальнейшего их использования.

Списки устаревших по содержанию и пришедших в негодность по различным причинам объектов библиотечных фондов (книг, файлов, дисков и других объектов) составляются раздельно с указанием причин, послуживших основанием для принятия решения о списании объектов библиотечного фонда, с подведением промежуточных итогов по каждому виду исключаемых объектов библиотечного фонда.

Акт о списании (ф. 0504144) оформляется в двух экземплярах. Один экземпляр оформленного надлежащим образом Акта о списании (ф. 0504144), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у ответственного лица.

Меню-требование на выдачу продуктов питания

(код формы 0504202)

Меню-требование (ф. 0504202), заверенное подписями лиц, ответственных за получение (выдачу, использование) продуктов питания, утверждается руководителем учреждения и передается в бухгалтерию в сроки, установленные учреждением в рамках учетной политики правилами документооборота и технологией обработки учетной информации.

Сведения из Меню-требования (ф. 0504202) после проверки заносятся в ежемесячную Накопительную ведомость по расходу продуктов питания (ф. 0504038).

Ведомость на выдачу кормов и фуража

(код формы 0504203)

Осуществляемая в течение месяца выдача кормов и фуража подтверждается подписью лица, которому они отпущены.

Ведомость (ф. 0504203) утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия выданных животным кормов и фуража.

Требование-накладная (ф. 0504204) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или ответственными лицами.

Информация об изменениях:

Требование-накладную (ф. 0504204) подписывают ответственные лица и сдают в бухгалтерию для учета движения материалов (материальных ценностей).

Накладная на отпуск материалов (материальных ценностей) на сторону

(код формы 0504205)

Карточка (книга) учета выдачи имущества в пользование

(код формы 0504206)

В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям, отраженным в графе 1, с указанием количества возвращенного (сданного) имущества, даты возврата и подписи лица, которое приняло сданное работником (служащим) имущество.

При формировании Карточки (книги) (ф. 0504206) в целях учета имущества учреждения (организации), выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и другого личного имущества) могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов)

(код формы 0504207)

Приходный ордер (ф. 0504207) служит также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

В Приходном ордере (ф. 0504207) отражаются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика), комиссия учреждения по поступлению и выбытию активов составляет Акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензии отправителю (поставщику).

Ведомость выдачи материальных ценностей на нужды учреждения

(код формы 0504210)

Записи в Ведомость (ф. 0504210) производятся по каждому ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Ведомость (ф. 0504210) утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов, объектов основных средств стоимостью за единицу до 10 000 рублей, включительно.

Акт приемки материалов (материальных ценностей)

(код формы 0504220)

В случае если материалы (материальные ценности) поступают без документов, Акт приемки материалов (ф. 0504220) является юридическим основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (ф. 0504220) составляется в двух экземплярах членами комиссии по поступлению и выбытию активов с обязательным участием ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и других сопроводительных документов) по одному экземпляру передают соответственно в бухгалтерию для учета движения материальных ценностей и в соответствующее структурное подразделение для направления претензионного письма поставщику.

В разделе 8 «Результат приемки груза» графа 3 «Номер паспорта» заполняется в случаях расхождений при поступлении материальных ценностей, содержащих драгоценные материалы (металлы, камни).

ГАРАНТ:

По-видимому, в тексте предыдущего абзаца допущена опечатка. Имеется в виду «в разделе 9»

Акт приемки материалов (ф. 0504220) служит основанием для принятия к бухгалтерскому учету материалов (материальных ценностей).

Акт о списании материальных запасов

(код формы 0504230)

В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к Акту о списании (ф. 0504230).

Акт о списании (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Расчетно-платежная ведомость

(код формы 0504401)

Расчетно-платежная ведомость (ф. 0504401) применяется для отражения начислений заработной платы работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, выплат, произведенных работникам учреждения в течение месяца и сумм, причитающихся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний.

Основанием для начисления заработной платы, стипендий, пособий, иных выплат, осуществляемых физическим лицам служат: приказ (распоряжение) руководителя учреждения о приеме на работу, увольнении и перемещении сотрудников (студентов, учащихся), приказ о назначении пособий, договоры гражданско-правового характера, Табель учета использования рабочего времени (ф. 0504421), Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф. 0504425), другие учетные документы по учету труда и его оплаты.

Расчетно-платежная ведомость (ф. 0504401) составляется по учреждению (структурным (обособленным) подразделениям, филиалам учреждения), подписывается исполнителем, ответственным за формирование (расчет) ведомости и лицом, проверившим ее.

Расчетно-платежная ведомость (ф. 0504401) подписывается руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами.

В случае если разовые расчеты по заработной плате при уходе в отпуск, при увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по Платежной ведомости (ф. 0504403), расходному кассовому ордеру. Начисленные и выплаченные суммы в межрасчетный период включаются в Расчетно-платежную ведомость (ф. 0504401) текущего месяца при формировании общего расчета. При этом по графе «Сумма к выдаче» против фамилии работника делается прочерк, а выплаченная сумма записывается в графе «Выплаты в межрасчетный период».

В централизованных бухгалтериях Расчетно-платежные ведомости (ф. 0504401) составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем централизованной бухгалтерии и исполнителем. Разрешение на выплату по Расчетно-платежной ведомости (ф. 0504401) подписывается руководителем учреждения (уполномоченным им лицом), и руководителем (уполномоченным им лицом) централизованной бухгалтерии.

Расчетная ведомость

(код формы 0504402)

Расчетная ведомость (ф. 0504402) применяется для отражения начислений по заработной плате работников в течение месяца и сумм, причитающихся к выплате при окончательном расчете, стипендий, пособий, в том числе при безналичном перечислении причитающихся выплат, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Выдача наличных денег в этом случае производится по Платежной ведомости (ф. 0504403) или иным документам, предусмотренным соглашениями с банками (при безналичных перечислениях).

Платежная ведомость

(код формы 0504403)

Платежная ведомость (ф. 0504403) применяется в случаях начисления заработной платы (оплаты труда), иных выплат с оформлением Расчетной ведомости (ф. 0504402).

Порядок оформления выдачи денежных средств в Платежной ведомости (ф. 0504403) аналогичен порядку, предусмотренному для Расчетно-платежной ведомости (ф. 0504401).

Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

Карточка-справка (ф. 0504417) заполняется на основании Расчетно-платежной ведомости (ф. 0504401), Расчетной ведомости (ф. 0504402).

Табель учета использования рабочего времени

(код формы 0504421)

Табель (ф. 0504421) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и других структурных подразделений) обособленных подразделений (филиалов).

Табель (ф. 0504421) открывается ежемесячно за 2-3 дня до начала расчетного периода на основании Табеля (ф. 0504421) за прошлый месяц.

Изменения списочного состава работников в Табеле (ф. 0504421) производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени).

В сроки, установленные порядком документооборота учреждения работником, ответственным за ведение Табеля (ф. 0504421), отражается количество дней (часов) неявок (явок), а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы. Заполненный Табель (ф. 0504421) подписывается лицом, на которое возложено ведение Табеля (ф. 0504421).

Заполненный Табель (ф. 0504421) и другие документы, подписанные ответственными должностными лицами, в установленные сроки сдаются в бухгалтерию для проведения расчетов. Табель (ф. 0504421) используется для составления Расчетно-платежной ведомости (ф. 0504401) (Расчетной ведомости (ф. 0504402).

При обнаружении лицом, ответственным за составление и представление Табеля (ф. 0504421), факта неотражения отклонений или неполноты представленных сведений об учете рабочего времени (представление работником листка нетрудоспособности, приказа (распоряжения) о направлении работника в командировку, приказа (распоряжения) о предоставлении отпуска работнику и других документов, в том числе в связи с поздним представлением документов), лицо, ответственное за составление Табеля (ф. 0504421), обязано учесть необходимые изменения и представить корректирующий Табель (ф. 0504421), составленный с учетом изменений в порядке и сроки, предусмотренные документооборотом учреждения.

В строке «Вид табеля» указывается значение «первичный», при представлении Табеля (ф. 0504421) с внесенными в него изменениями, указывается значение «корректирующий», при этом при заполнении показателя «Номер корректировки» указывается:

— цифра «0» проставляется в случае представления лицом, ответственным за составление Табеля (ф. 0504421), первичного Табеля (ф. 0504421);

— цифры, начиная с «1», проставляются согласно порядковому номеру корректирующего Табеля (ф. 0504421) (корректировки) за соответствующий расчетный период.

Данные корректирующего Табеля (ф. 0504421) служат основанием для перерасчета заработной платы за календарные месяцы, предшествующие текущему месяцу начисления заработной платы.

Табель заполняется за период, за который предусмотрена выплата заработной платы.

Периоды заполнения и сроки представления в бухгалтерию Табеля (ф. 0504421) определяются актом учреждения в рамках формирования учетной политики учреждения в части графика документооборота.

При заполнении Табеля (ф. 0504421) применяются следующие условные обозначения: